Минулого року українська металургія стикнулася з багатьма викликами, які призвели до падіння виробництва втричі: зупинка та окупація заводів, дефіцит електроенергії та оборотних коштів, падіння попиту й ускладнена логістика та ін. Останній фактор, певно є найважливішим, оскільки блокада портів Чорного моря, а морем експортувалася основна частина металопродукції – 80%, призвела не лише до трикратного скорочення обсягів експорту, а й до втрати закордонних ринків. Водночас для внутрішнього споживання набуває важливості імпорт, зважаючи на дефіцит продукції, єдиними виробниками якої в Україні були заводи у Маріуполі.

Цього року українські виробники змушені будувати свою виробничу та збутову стратегію зважаючи як на заблоковані порти, так і на кон’юнктуру глобального ринку, яка не є занадто оптимістичною. Ба більше, компанії стикаються з новими викликами, як-от дефіцит води через теракти країни-агресора.

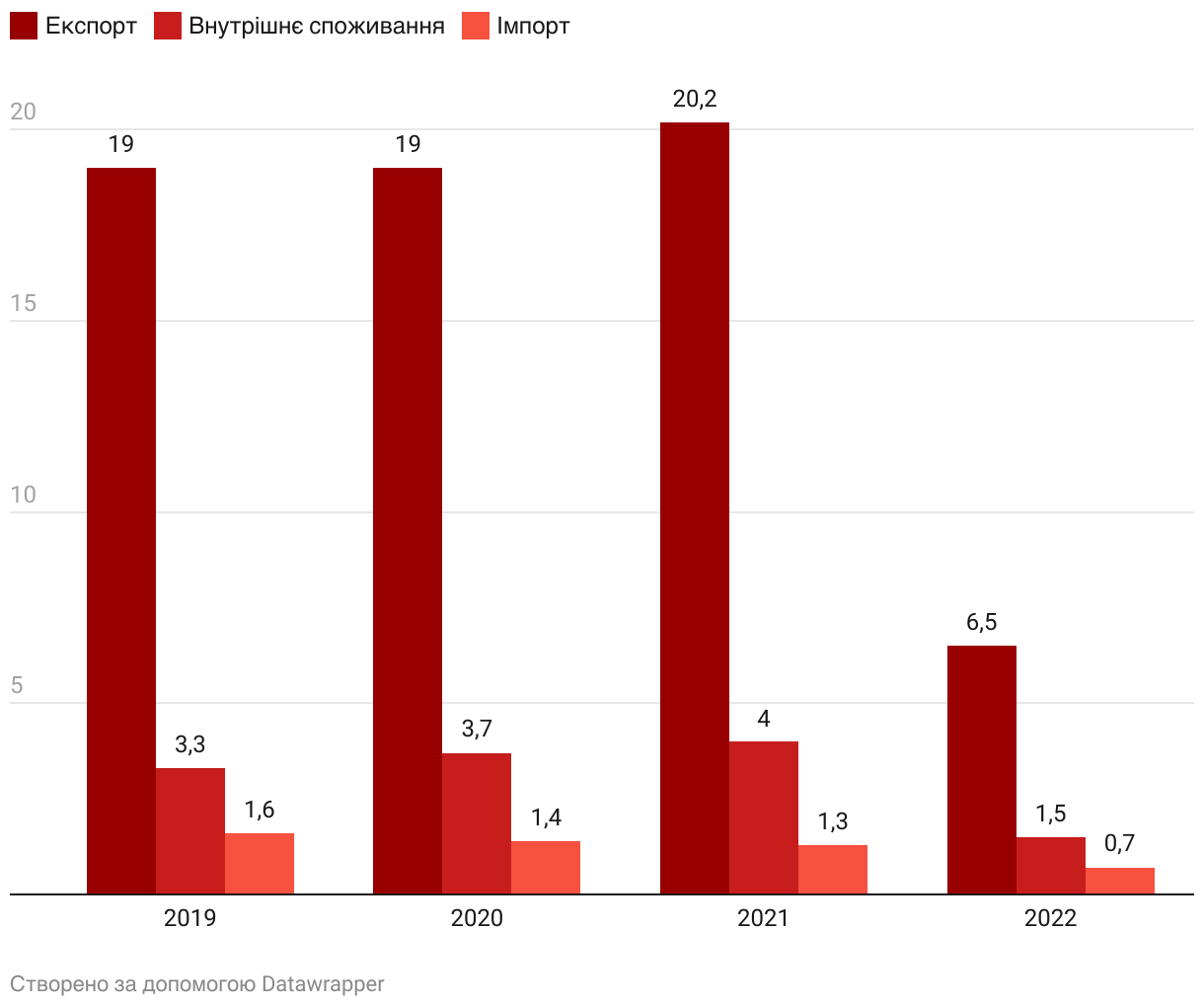

Повномасштабне вторгнення росії призвело до падіння основних показників зовнішньоторговельної діяльності України (рис. 1). Експорт металопродукції, який зазвичай сягав декількох десятків мільйонів тонн, впав утричі. Однак, як і раніше, близько 80% виробленої продукції українські металурги відправили на експорт.

Рисунок 1. Обсяги експорту, імпорту та споживання металопродукції в Україні, млн тонн

Джерело: «Укрметалургпром», дані Державної митної служби України, оцінки експертів.

Примітка. В рамках цієї статті для аналізу зовнішньої торгівлі до металопродукції ми відносимо товари групи 72 «Чорні метали» та товарні позиції 7301-7306 групи 73 «Вироби з чорних металів» ТН УКТ ЗЕД. Внутрішнє споживання не враховує сировинні матеріали (чавун, брухт, феросплави), дані за 2022 рік – за оцінками експертів.

До повномасштабного вторгнення імпорт металопродукції в Україну перевищував 1,3 млн тонн, це близько чверті від видимого споживання (сума виробництва та імпорту за виключенням експорту) на внутрішньому ринку. Минулого року обсяг імпорту скоротився удвічі, проте його частка у внутрішньому споживанні зросла до третини.

Падіння імпорту та внутрішнього споживання пов’язані як з обмеженою логістикою, так і з падінням попиту на металопрокат через уповільнення економічної активності внаслідок окупації територій, активних бойових дій, атак росії на об’єкти критичної інфраструктури та виїзду населення за кордон.

Експорт металопродукції з України

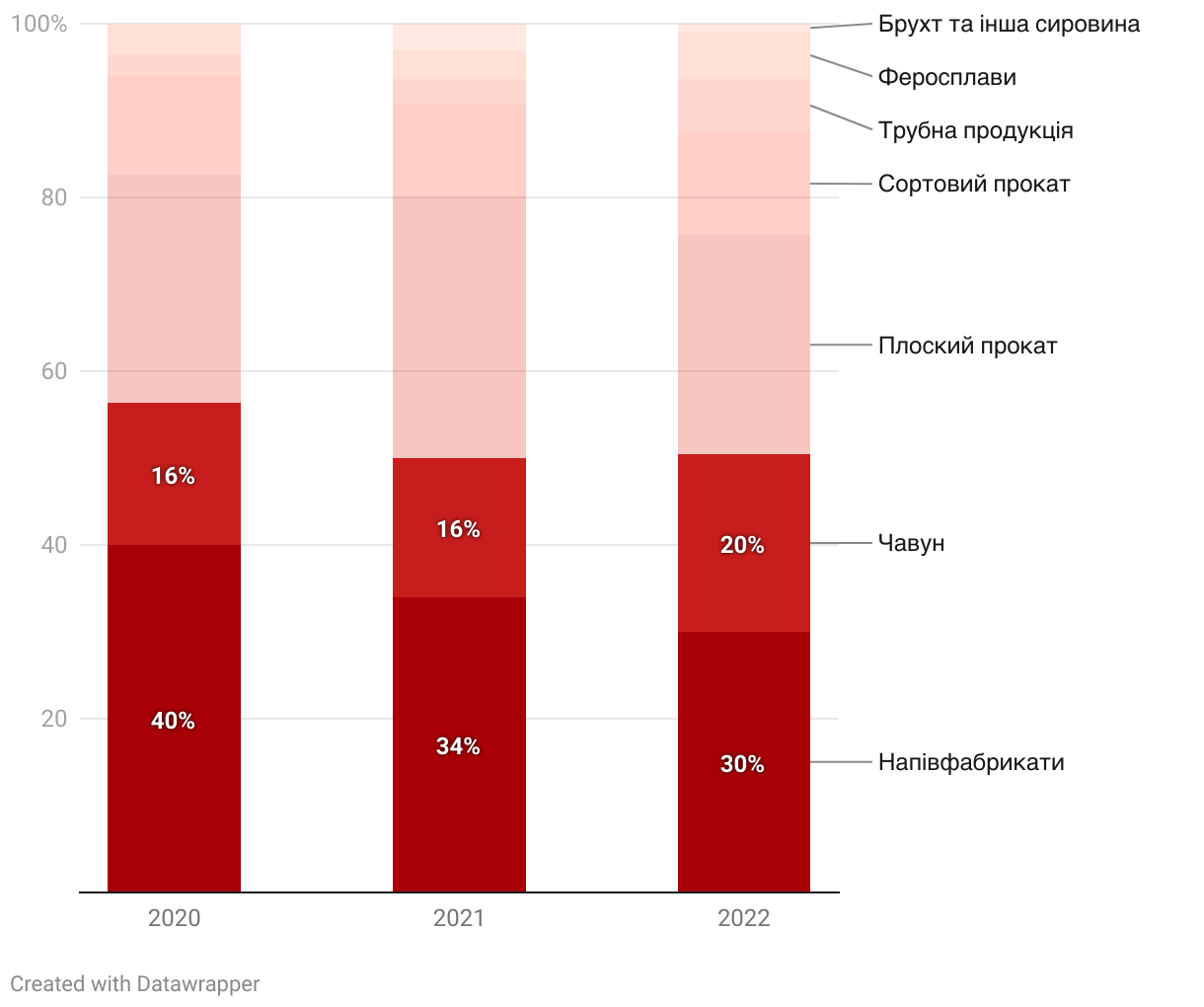

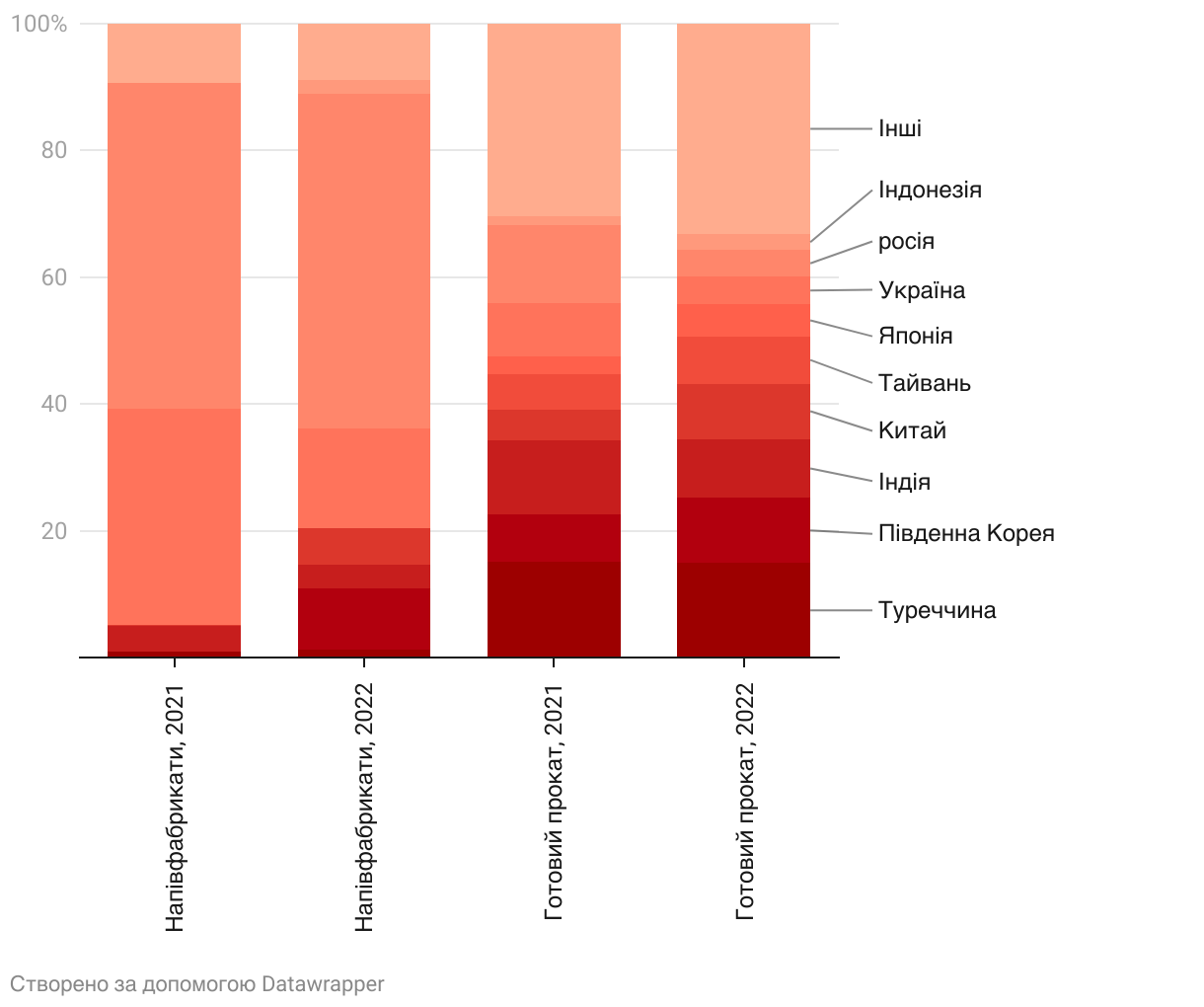

У товарній структурі експорту металопродукції половину складають напівфабрикати та чавун (рис. 2), які є менш прибутковою продукцією порівняно з готовим стальним прокатом, який використовується у будівництві, авто- та машинобудуванні, нафтогазовій промисловості тощо.

До повномасштабного вторгнення виробники орієнтувалися як на забезпечення напівфабрикатами власних виробничих підприємств за кордоном, так і на ринкову конʼюнктуру. Минулого року ситуація змінилася на принцип «виживання»: компанії постачали ту продукцію, яку мали змогу виробити та відвантажити. Наприклад, у період відключень електроенергії восени заводи скорочували виробництво стального прокату, бо ці процеси енергомісткі, натомість зосереджувалися на виплавці чавуну, який потребує більше газу.

Суттєву частку постачань має експорт плоского прокату, однак його обсяги скоротилися, оскільки основні виробники цієї продукції – окуповані заводи групи «Метінвест» у Маріуполі.

Рисунок 2. Товарна структура експорту металопродукції України, %

Джерело: Державна митна служба України

Минулого року були й позитивні зміни: завдяки призупиненню дії імпортних мит у США та зростанню цін на трубну продукцію, яка має високу додану вартість, її частка в експорті України виросла з 3% до 6%.

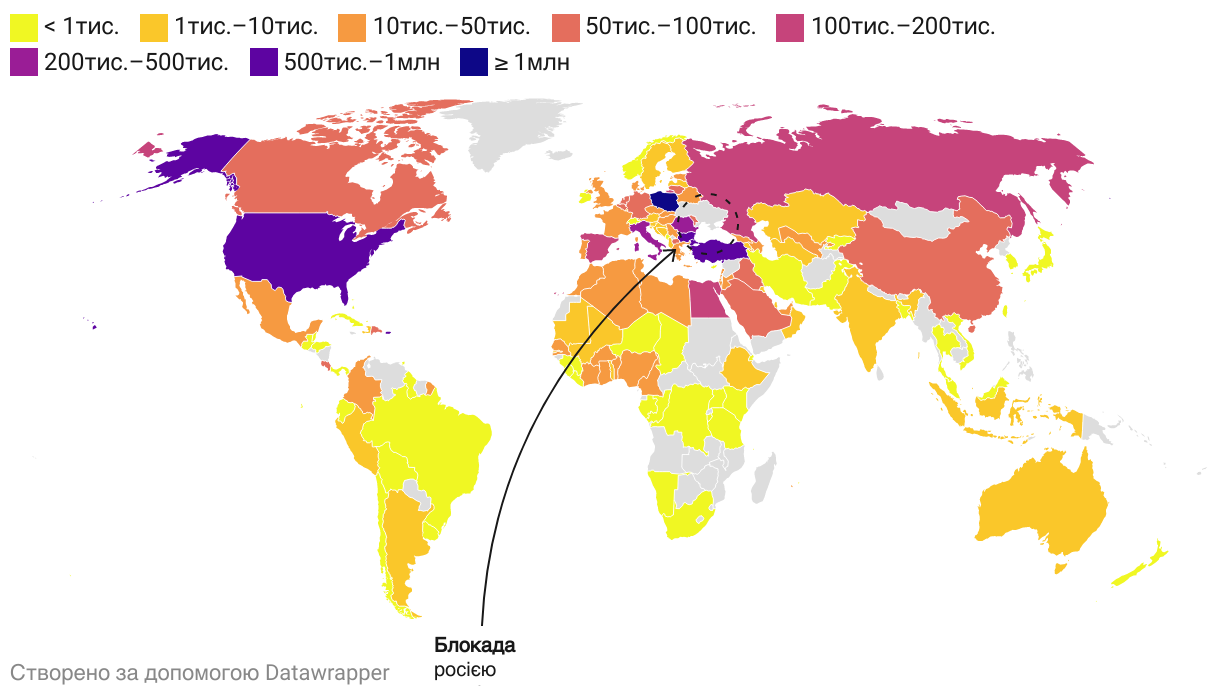

Україна експортує металопродукцію практично на всі континенти світу (рис. 3). Завдяки роботі компаній у «нормальному» режимі у перші два місяці 2022 року (за цей час було експортовано 43% від сукупного тогорічного обсягу металопродукції) за підсумками року географія присутності українських виробників не зазнала значних змін. Однак якщо в І кварталі 2022 року Україна постачала до 98 країн, то в IV – лише до 62.

Рисунок 3. Географія експорту української металопродукції у 2022 році, тонн

Джерело: International Trade Centre

Примітка. Практично весь обсяг експорту до росії було відправлено у І кварталі 2022 року, невеликий вантаж пішов у вересні. Офіційно експорт до рф заборонили наприкінці вересня 2022.

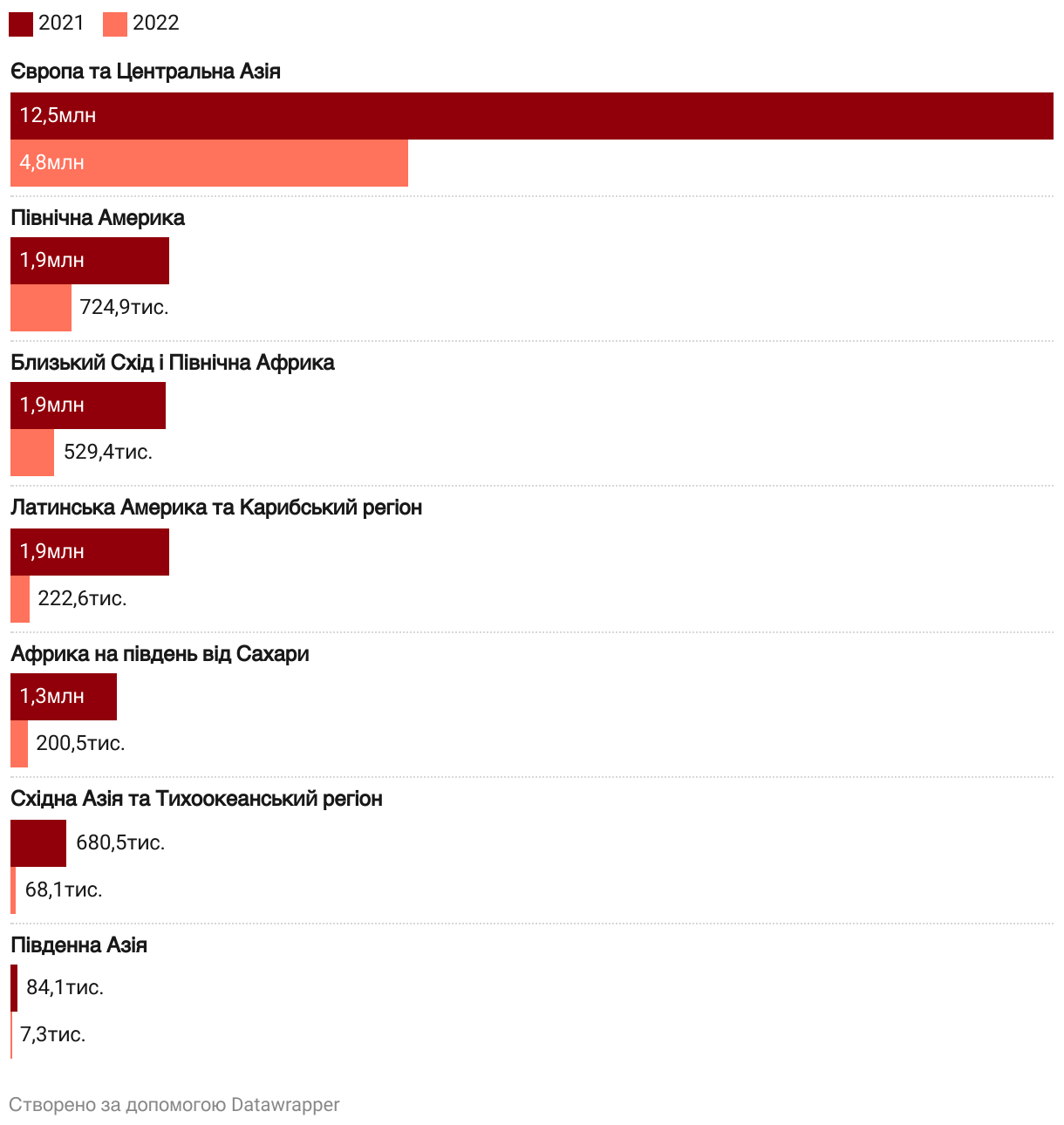

Падіння обсягів зачепило всі регіони збуту металопродукції, від Європи до далекого Тихоокеанського регіону (рис. 4). Глибина падіння залежала від шляху, який має подолати вантаж аби дістатися покупця, враховуючи логістичні складнощі. Тому присутність на віддалених напрямках зійшла майже нанівець.

Рисунок 4. Регіональна структура експорту української металопродукції, тонн

Джерело: International Trade Centre

Регіональний розподіл країн здійснено відповідно до класифікації Світового банку.

Зокрема, експорт до Південно-Східної Азії та Океанії впав у 10 разів, а до Латинської Америки – у 8,5 раза заважаючи на руйнування традиційних транспортних шляхів. Більше ніж у 6 разів скоротилися постачання до країн Африки на південь від Сахари.

Дещо іншою ситуація була на Близькому Сході та у Північній Африці, оскільки експорт туди скоротився у 3,5 раза на тлі заблокованого руху Чорним морем та відсутності серед постачальників маріупольських заводів. 79% минулорічного обсягу в цей регіон відправлено у I кварталі.

За обсягами експорту Північна Америка посідає друге місце серед усіх напрямків українського експорту. Минулого року продажі на цей ринок зменшилися порівняно менше – у 2,6 раза. Проблеми були тими самими: логістичні обмеження, втрата маріупольських постачальників та скорочення виробництва на підконтрольній Україні території. Однак українські компанії частково перелаштували свої маршрути з портів Чорного моря до європейських портів, що дозволило навіть збільшити експорт окремих товарів. Наприклад, українські виробники трубної продукції наростили експорт безшовних труб до США на 21% у річному порівнянні завдяки призупиненню дії імпортних мит.

Хоча обсяги постачання до Європи та Центральної Азії також скоротилися у 2,6 раза, цей ринок залишився основним споживачем української металопродукції. Ба більше, його частка розширилася до 72%, оскільки українські виробники переспрямували торговельні потоки сухопутним та річковим транспортом до найближчих країн.

Головним напрямком українського експорту став Європейський Союз: його частка в загальному обсязі експорту української сталі виросла з 35% у 2021 році до 57% у 2022 (у другій половині минулого року частка доходила до 90%). Цьому сприяло декілька факторів. По-перше, чорноморська блокада змусила українських виробників переспрямувати торговельні потоки до найближчих країн, зокрема Польщі (експорт до неї виріс на 7%). По-друге, Єврокомісія призупинила дію заходів торговельного захисту на українську продукцію. По-третє, мінімізувалися постачання до росії, яка входила до топ-5 найбільших торговельних партнерів України.

Світова металургійна промисловість характеризується надлишком виробничих потужностей, причому їх зростання останні роки відбулося за рахунок нових виробничих об’єктів в Азії та на Близькому Сході. В результаті вибуття українських обсягів не стає критичною проблемою для споживачів за кордоном, оскільки їх заміщують інші постачальники.

Частково компенсація українських обсягів відбувається за рахунок регіональної торгівлі. Більшою ж мірою спостерігається активізація азійських виробників, які зміцнили свої позиції на ринках Близького Сходу та Європи. Наприклад, у сегменті напівфабрикатів та готової сталевої продукції обсяги з України та частково з росії замістили виробники із Азії (рис. 5). Ця тенденція триває і в поточному році.

Рисунок 5. Географічна структура імпорту сталі в ЄС-27, %

Хоча Азія заміщує обсяги поки Україна фізично не має можливості відновити постачання тієї продукції, яку експортували зруйновані маріупольські активи, у довгостроковій перспективі їм буде складніше це робити. Тут варто звернути увагу на декілька моментів. По-перше, незважаючи на нижчу собівартість продукції необхідно зважати на транспортні витрати із Азії до Європи. По-друге, діє квотування імпортних обсягів, тому азійські виробники не зможуть відвантажити більше, ніж встановлені квоти. По-третє, ЄС прямує до «зеленої» металургії.

Беручи до уваги декарбонізаційні цілі Європи, більшості азійських виробників – Китаю, Індії та ін. – буде вкрай складно досягти вуглецевої нейтральності навіть у середньостроковій перспективі. Натомість для України після закінчення війни це шанс «відбудувати краще», на новому «зеленому» технологічному рівні, що відповідатиме цілям сталого розвитку, про що говорять експерти та сталевиробники.

Наразі ж основні дипломатичні зусилля спрямовані на включення металургійної продукції до «зернової» угоди та розвитку транспортної інфраструктури України та Європи (залізниця, перевантажувальні хаби та пункти пропуску, портова інфраструктура).

Імпорт в Україну

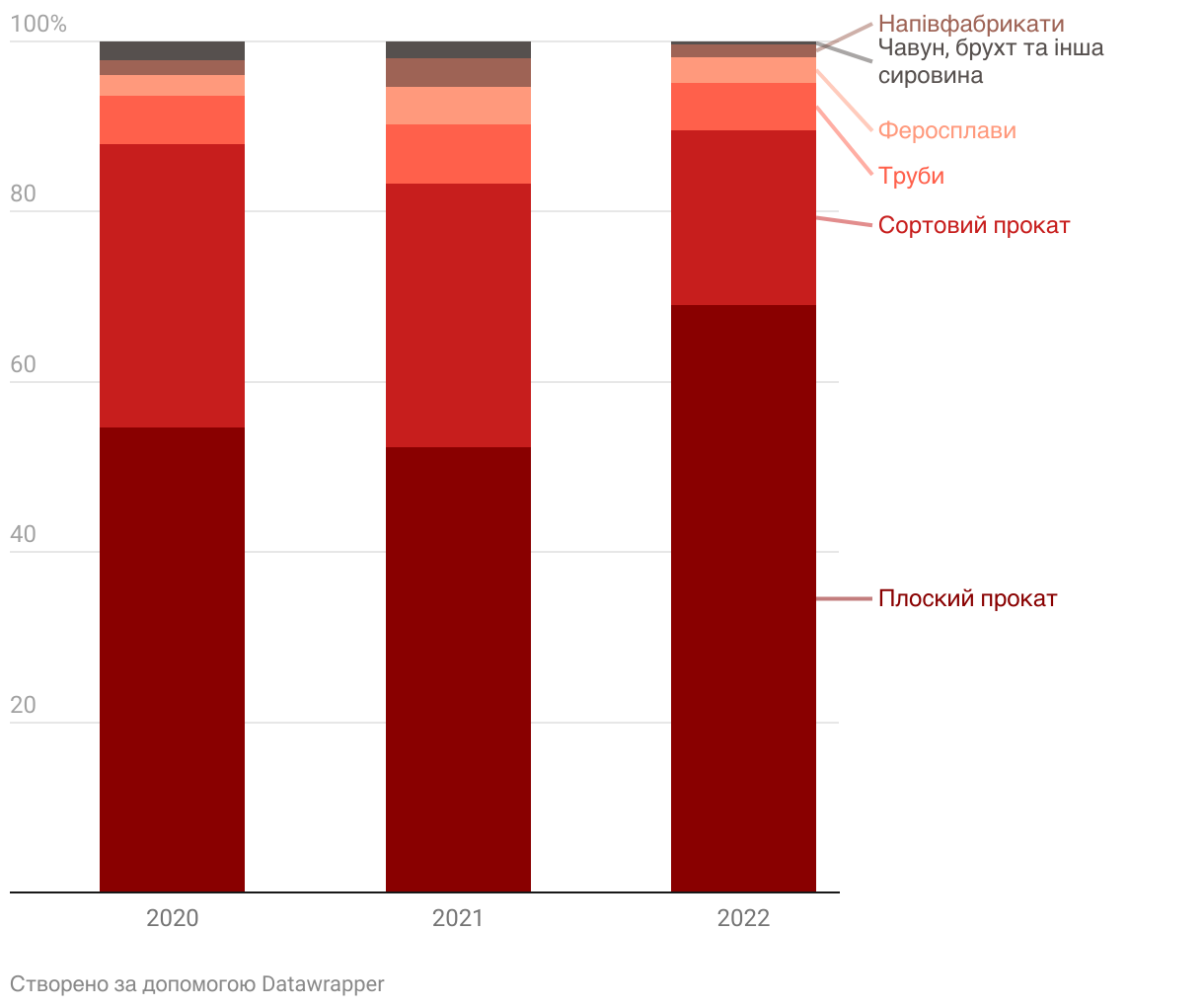

Основу імпорту металопродукції в Україну складають товари, які здебільшого або не виробляються на внутрішньому ринку, або не відповідають за якісними/ціновими характеристиками потребам споживачів. В першу чергу це плоский прокат: його частка в імпорті й раніше перевищувала 50%, а в 2022 році виросла до 69% (рис. 6). До вторгнення імпортувався здебільшого плоский прокат із покриттям, потреби у якому не забезпечувалися повною мірою внутрішніми виробниками. Також виросла потреба у гарячекатаному плоскому прокаті, який раніше виробляли маріупольскі заводи, та зважаючи на те, що «Запоріжсталь», єдиний нині виробник цієї продукції, працював із перебоями через дефіцит електроенергії. Також збільшується імпорт продукції, єдиним виробником якої була «Азовсталь» – балки та залізничних рейок.

Рисунок 6. Товарна структура імпорту металопродукції в Україну, %

Джерело: Державна митна служба України

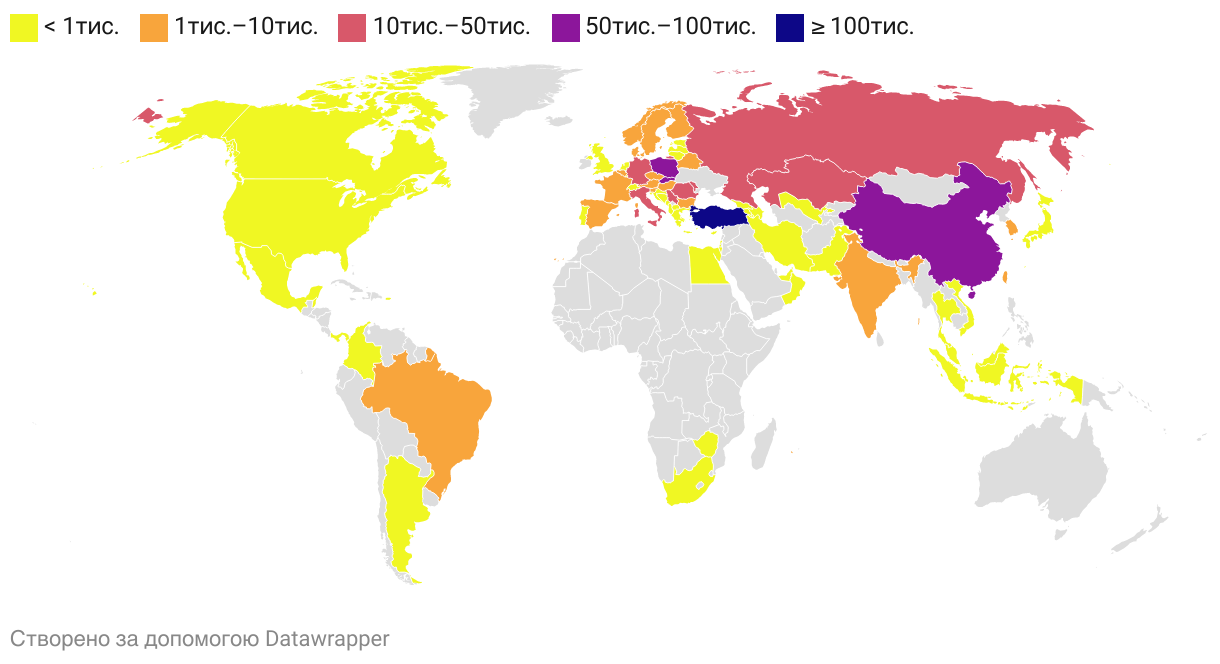

До минулого року головними експортерами сталі в Україну були росія, Китай та Туреччина. Ці три країни забезпечували більше половини імпортних обсягів. З очевидних причин росія втратила позиції; ембарго на імпорт із цієї країни запроваджено у квітні 2022 року. Постачання із Туреччини зменшилися на 20%. Проте у 2022 році турецькі виробники стали головним джерелом стального прокату для України, і вже за IV квартал обсяги імпорту сягнули рівня до вторгнення. Закупівлі з Китаю впали на 61% зважаючи на логістичні проблеми. Як Туреччина, Китай забезпечує потреби України у плоскому прокаті, зокрема у прокаті із покриттям, який використовується у будівництві (наприклад, профнастил), виробництві автомобілів та побутової техніки. Разом з тим, приток китайського прокату з покриттям може надалі впасти у разі встановлення нових антидемпінгових мит в Україні на цей товар.

Рисунок 7. Географія імпорту металопродукції в Україну у 2022 році, тонн

Джерело: International Trade Centre

Як і в сегменті експорту, країни Європи підтримали українських споживачів металопродукції, активізувавши торговельні потоки. Зокрема Словаччина посіла третє місце серед експортерів до України, а обсяги постачань із Румунії виросли майже учетверо. Зокрема, із Румунії було налагоджено постачання дефіцитної продукції – плоского прокату.

Як складається ситуація у цьому році?

Наразі офіційних деталізованих статистичних даних за перші п’ять місяців 2023 року немає, однак можна розглянути основні тенденції.

По-перше, стабілізація ситуації з електропостачанням у лютому дозволила виробникам нарощувати обсяги виробництва. Так, у березні виплавка сталі виросла майже на чверть у порівнянні з лютим, а виробництво сталевого прокату – на 30%, за даними «Укрметалургпрому». Зростальний тренд продовжився також протягом квітня-травня.

У цілому, як за I квартал, так і за перші п’ять місяців операційні результати лишаються значно нижчими за минулорічні обсяги, враховуючи високу базу порівняння січня-лютого 2022, однак у порівнянні з останнім кварталом минулого року Україна наростила виробництво.

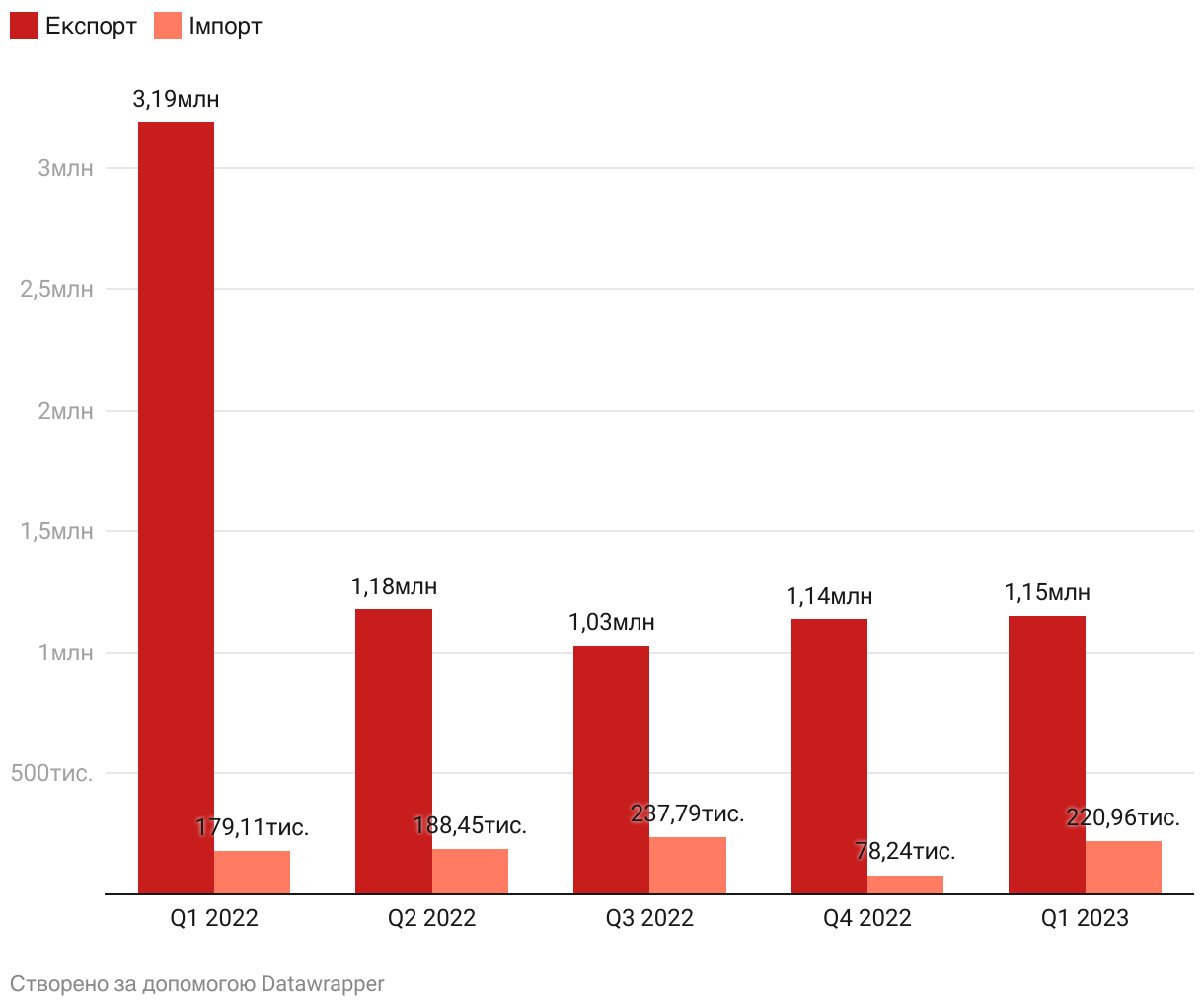

По-друге, виросли й обсяги імпорту сталі, враховуючи активізацію споживання на внутрішньому ринку України (рис. 7) напередодні будівельного сезону та у зв’язку з перебоями в роботі місцевих металургійних підприємств у зимовий період.

Рисунок 8. Поквартальні обсяги українського експорту та імпорту металопродукції, тонн

По-третє, переорієнтація на західний кордон всіх експортних товарів, в першу чергу, агропродукції та ГМК, в умовах обмежених пропускних можливостей створює значну конкуренцію між експортерами і призводить до зростання черг на кордонах.

У такій ситуації тимчасове обмеження на імпорт зернових з України в окремі країни ЄС може сприяти нарощуванню експорту товарів ГМК завдяки зменшенню заторів на кордонах та за умови сприятливої цінової ситуації на ринку залізної руди та металопродукції. Крім того, завантаженість залізничних перевезень також зменшується через нестабільну роботу «зернового коридора». За оперативними даними квітня, експортні перевезення товарів залізницею сукупно зменшилися на 8% у порівнянні з березнем за рахунок скорочення постачання зернових (-15%). Однак перевезення на експорт металопродукції виросли на 16%. У травні експортні залізничні перевезення продукції з чорних металів продовжили зростати до майже 0,5 млн тонн, а перевезення зерна впали майже вдвічі.

Разом з тим, теракт на Каховській ГЕС стає новим викликом для української металургії. Так, водопостачання у Кривому Розі на 70% залежало від Каховського водосховища, тому найбільший виробник сталі в Україні «АрселорМіттал Кривий Ріг» зупинив виплавку сталі та виробництво прокату для мінімізації споживання води. На момент підготовки публікації компанія не відновила випуск продукції. Вимушений скоротити обсяги виробництва і Нікопольський завод феросплавів.

Підсумки

Дані показують не лише скорочення обсягів постачання української металопродукції за кордон за підсумками 2022 року, але й вимушене зменшення ринків присутності. У зв’язку із неможливістю відвантаження сталі через традиційні порти – «Південний», Маріуполя, Одеси, Миколаєва та ін. – компанії переорієнтувалися на використання залізниці, річкових портів Дунаю та морських портів країн Європи, а також сфокусувалися на найближчих можливих ринках – європейських країнах. В результаті виробники зменшили співпрацю з регіонами з більшим транспортним плечем.

Як довго українські виробники будуть обмежені в експортних можливостях, прогнозувати наразі складно, зважаючи на продовження війни та необхідність додаткових фінансових ресурсів і часу для розвитку транспортної інфраструктури. І це виносимо «за дужки» питання відбудови активів на тимчасово окупованих територіях. Україна планує створення нових спільних залізничних пунктів пропуску на кордоні з ЄС протягом 2023-2024 років та розвиток залізниці шляхом ремонту, модернізації та прокладання нових колій. Своєю чергою європейські партнери, наприклад, Польща, через порти якої переправляється продукція українського ГМК, планує розширити потужності порту Гданськ на 50% до 2025 року.

Крім того, варто звернути увагу на такі фактори. Переорієнтація на відвантаження української продукції залізницею замість морських шляхів призвела до кратного зростання витрат на транспортування. Відповідно, у періоди зниження цін на сталь на міжнародних ринках високі транспортні витрати роблять нашу продукцію економічно менш привабливою, бо частка логістичних витрат зростатиме. За оцінками галузевих аналітиків та Національного банку України, ціни на залізну руду і сталь будуть знижуватися впродовж II-III кварталів цього року, що може чинити тиск на конкурентоспроможність українських постачальників.

Ба більше, навіть при налагоджуванні нових логістичних шляхів українські виробники стикаються з ослабленням попиту на металопродукцію на основних ринках збуту, зокрема в Європі, що також обмежує плани на нарощування випуску. Про це розказав генеральний директор «АрселорМіттал Кривий Ріг» Мауро Лонгобардо на міжнародній конференції «Вперед і вгору: реформування України під час війни», що відбулася 19 травня у Києві.

Крім того, перспективи нарощування обсягів виробництва сталі в Україні можуть знову бути обмежені через падіння обсягів електропостачання. Зокрема, існує ризик дефіциту електроенергії влітку, через що промисловість може бути вимушена або скорочувати споживання електроенергії, або імпортувати дорожчу енергію з Європи.

Last but not least – дефіцит води на підприємствах у Дніпропетровській області, які залежали від Каховського водосховища, може стати черговим викликом поряд із дефіцитом електроенергії.

Що ж до імпорту, то він продовжуватиме зростати й становитиме важливу частку споживання на внутрішньому ринку, поки Україна не відновить виробництво дефіцитної продукції. Росія перестала бути головним постачальником сталі, її замінюють Туреччина, країни Європи та в окремих товарних позиціях – Китай.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний