«Бюджетний пакет» на 2016 рік, схвалений у Верховній Раді наприкінці грудня, істотно знижує податкове навантаження на заробітну плату та перерозподіляє значні ресурси з державного у приватний сектор економіки. Це крок у правильному напрямку, але його слід розглядати лише як один із небагатьох у довгому переліку реформ, які ще належить утілити в бюджетній сфері та інших секторах української економіки.

Ключові зміни у податковому законодавстві

24 грудня 2015 року Верховна Рада схвалила пакет законів, критично важливих для отримання третього траншу кредиту МВФ (1,7 млрд доларів США) у рамках Механізму розширеного фінансування ($17 млрд) та пов’язаних офіційних кредитів ($2,3 млрд). Так званий бюджетний пакет – 2016 включає Закон про бюджет 2016 року з плановим дефіцитом на рівні 3,7% ВВП, зміни у Податковий кодекс і декілька інших законів, спрямованих на запуск структурних реформ у залежних від бюджету секторах.

До найважливіших змін у податковому законодавстві належать:

- зменшення ставки єдиного соціального внеску, що сплачують роботодавці, від 41% до, в середньому, 22%;

- скасування єдиного соціального внеску, що сплачували працівники (раніше 3,6%);

- запровадження рівної ставки податку на доходи фізичних осіб, що дорівнює 18% (проти 15%/20% раніше);

- скасування особливого режиму ПДВ для агропідприємств та одночасне поновлення відшкодування ПДВ з експорту зерна із перехідним періодом у 2016 році;

- зниження податків на газовидобування;

- скасування спеціального імпортного збору в розмірі 5-10%;

- підвищення акцизів на пальне, тютюн та алкоголь до 13%, 40% і 50-100% відповідно;

- запровадження трохи жорсткіших критеріїв застосування спрощеної системи оподаткування та невелике підвищення відповідних податкових ставок.

Таблиця 1. Порівняння основних податкових ставок

| Була | Стала | Частка податку в сукупних доходах уряду (січень–жовтень 2015 року; %) | ||

| ПДВ | 20% | 20% | 22,4% | |

| Податок на доходи фізичних осіб | 15%/20%* | 18%** | 9,0% | |

| Податок на прибуток підприємств | 18% | 18% | 5,2% | |

| Єдиний соціальний внесок: | 44,6% | 22% | 20,8% | |

| – який сплачує роботодавець | 41%*** | 22% | … | |

| – який сплачує працівник | 3,6% | 0,0% | … |

Примітки: *15% на доходи, нижчі 12 180 грн (10 мінімальних зарплат), 20% на доходи, вищі від цього значення, податкова пільга в розмірі 0,5 мінімальної зарплати (1218 грн на місяць) для зарплат нижчих від 1,4 мінімальної; **податкова пільга в розмірі 0,5 мінімальної зарплати (1378 грн на місяць) для зарплат нижчих 1,4 мінімальної; ***середнє значення ставок більш ніж 70 видів податків. Джерела: Верховна Рада, Міністерство фінансів, підрахунки автора

Знижене оподаткування заробітної плати

У результаті дискусії в парламенті ставки основних податків залишилися близькі до початкових пропозицій уряду (всі ставки на рівні 20%). Однак розширення податкової бази виявилося далеко не таким значним, як планувалося в урядовому проекті, зокрема щодо використання системи спрощеного оподаткування. І все ж із макроекономічного погляду зміни в податкове законодавство є кроком у правильному напрямку, оскільки знижують надмірне податкове навантаження на зарплати, яке мотивувало виплату зарплати «в конвертах», а також розширюють податкову базу, хоча і меншою мірою, ніж потрібно.

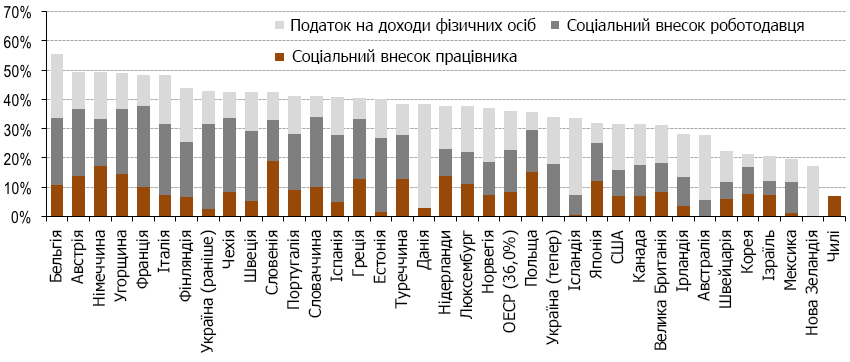

За версією рейтингу ведення бізнесу Doing Business Україна входить до п’ятірки країн з найвищим у світі навантаженням на оплату праці, разом із Францією, Бельгією, Китаєм та Італією. Згідно з нашими розрахунками, зменшення ставки єдиного соціального внеску та скасування ЄСВ, що сплачують працівники, зменшить податкове навантаження на оплату праці (термінологія ОЕСР) з 43% до 34% [1], що зробить Україну привабливішою в цьому аспекті за Чехію, Словаччину або Польщу, не кажучи вже про розвинуті країни ЄС.

Графік 1. Податкове навантаження на заробітну плату* в країнах ОЕСР та Україні (2014 рік)

Примітка: *податкове навантаження розраховане як відношення між витратами роботодавця на оплату праці та відповідною чистою зарплатою, яку отримує на руки працівник, до сукупних витрат на оплату праці, що включають єдиний соціальний внесок, який сплачує роботодавець. Джерела: Організація економічного співробітництва та розвитку (ОЕСР), розрахунки автора

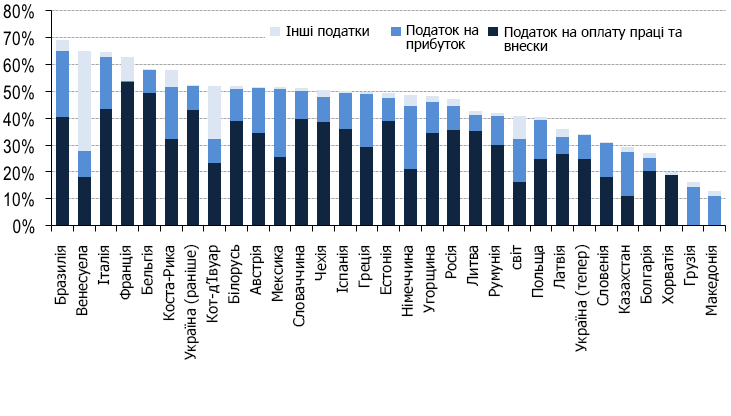

У результаті зниження ЄСВ істотно зменшиться і загальне податкове навантаження на бізнес. Використовуючи методологію рейтингу Doing Business, бачимо, що загальна ставка податку, сплачуваного середнім українським підприємством, зменшиться на третину (або 18 процентних пунктів) до 34% від прибутку перед сплатою податків (“commercial profit”, згідно з методологією Doing Business) [2], що нижче середнього світового значення 40,8% та нижче показника багатьох країн Центральної та Східної Європи, зокрема Польщі, Румунії, Угорщини та інших. Як наслідок, Україна може піднятися на 50 позицій до 58 місця в компоненті «Сплата податків» рейтингу Doing Business.

Графік 2. Податкове навантаження на бізнес, згідно з рейтингом Doing Business за 2016 рік (ґрунтується на даних за 2014 рік; % прибутку перед сплатою податків підприємств*)

Примітка: *кількість податків та обов’язкових внесків, що сплачує підприємство у другий рік діяльності, як частка прибутку перед сплатою податків. Згідно з Doing Business, прибуток перед сплатою податків (“commercial profit”) дорівнює виручці від реалізації продукції мінус собівартість проданої продукції, мінус зарплата брутто, мінус адміністративні витрати, мінус інші витрати, мінус збільшення резервів (“provisions”) плюс виручка від продажу нерухомості, мінус платежі за кредитами, плюс відсотки за депозитами і мінус амортизація (розрахована за методологією Doing Business). Джерела: Світовий банк, розрахунки автора для України

Перерозподіл ресурсів

Нижча ставка ЄСВ спровокує зниження доходів сектора державного управління приблизно на 100 млрд грн (при відсутності позитивного ефекту від можливої легалізації тіньових зарплат). За нашими оцінками, в сукупності інші зміни в податковому законодавстві матимуть лише мінімальний вплив на доходи бюджету. Таким чином, більша частина падіння доходів від зниження ставки ЄСВ буде компенсуватися за рахунок видаткової частини бюджету, а саме низки заходів, які мають закласти фундамент для глибших структурних реформ у таких неефективних і схильних до корупції сферах, як соціальна підтримка населення, охорона здоров’я та освіта. Таким чином, за нашими попередніми оцінками, нове законодавство перерозподілить близько 3,0-4,0% очікуваного ВВП з державного у приватний сектор економіки.

Такий перерозподіл має сприятливо подіяти на українську економіку, оскільки державний сектор зазвичай використовує економічні ресурси менш ефективно, ніж приватний сектор, особливо у країнах зі слабкими інституціями. Підприємства, що отримали додатковий ресурс завдяки нижчому оподаткуванню, можуть використати його в декілька способів. Вони можуть підвищити заробітну плату працівників, такими чином підвищуючи кінцеве споживання домогосподарств. Вони можуть повністю або частково легалізувати «сірі» зарплати – і повернути частину ресурсів у державний бюджет. Збитковим підприємствам, яких на сьогоднішні більшість, зниження податкового навантаження допоможе продовжити роботу в складних економічних умовах без жорстких обмежень витрат та/або виробництва. Водночас, прибуткові підприємства зможуть інвестувати додатковий ресурс. Не можна, однак, виключати, що деякі підприємства виводитимуть додатковий прибуток за кордон.

Незважаючи на потенціал для легалізації зарплати, цей процес, імовірно, буде тривалим, враховуючи низький рівень довіри до державних органів України і те, що немає додаткових штрафів за зарплати «в конвертах». Тож основна частина перерозподілених ресурсів, напевно, залишиться у приватному секторі, підтримуючи підприємницьку активність. Складно оцінити, який саме шлях використання ресурсу (з перерахованих вище) вибере більшість підприємств. Враховуючи складні економічні умови в Україні та зовнішню ситуацію, що погіршується, частка компаній, які зважаться інвестувати отримані ресурси, навряд чи буде значною. Таким чином, у короткостроковій перспективі перерозподіл ресурсів підтримуватиме економічну активність, допомагаючи місцевому бізнесу уникнути жорстких обмежень витрат (хоча відтік капіталу також може збільшитися в результаті виведення коштів за кордон). Водночас, у середньостроковій перспективі це має сприяти зростанню інвестицій та споживання.

Вагомий крок уперед, але далеко не достатній

Хоча «бюджетний пакет – 2016» загалом має позитивні наслідки для української економіки, його слід розглядати лише як один із потрібних кроків. Пов’язані з бюджетом сфери потребують глибоких структурних реформ, які дозволять витрачати бюджетні кошти ефективніше. Список таких реформ включає, зокрема, запровадження перевірки доходів при наданні соціальної допомоги, перебудову секторів охорони здоров’я та освіти, реформу неефективної пенсійної системи. Без цих заходів будь-яке подальше зниження податкового навантаження може відбутися лише за рахунок зростання фіскального дефіциту та макроекономічної нестабільності.

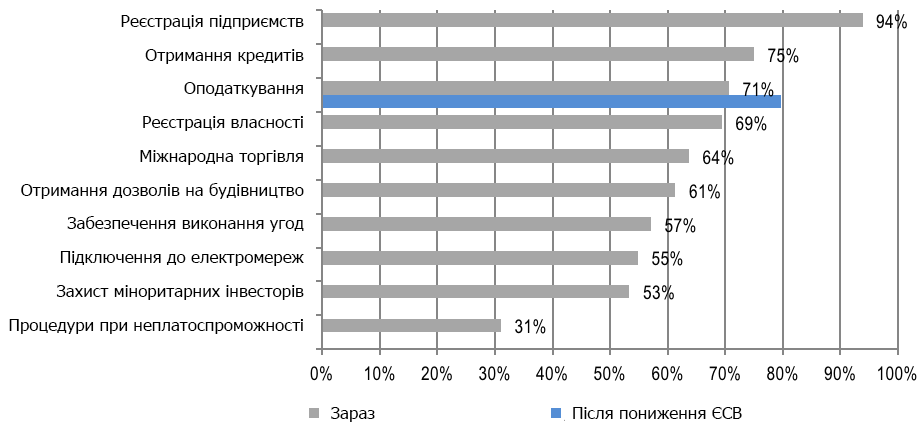

Багато треба зробити і в інших секторах. Хоча зниження ЄСВ покращить позицію України в одному з дев’яти компонентів рейтингу Doing Business, воно лише мінімально змінить умови ведення бізнесу, підвищивши загальну позицію Україну (83 місце серед 189 країн в останньому рейтингу, за 2016 рік) лише на 4 місця. Податкове навантаження є менш значною проблемою для місцевого та міжнародного бізнесу, ніж корупція та слабкий захист прав власності. Насправді, якщо подивитися на відстань до країн-лідерів у кожному компоненті рейтингу (так звана віддаленість від передового рубежу), то Україна має гарні показники в реєстрації підприємств (94% від рівня лідера в цьому компоненті), доступі до кредитних ресурсів (75%) і оподаткуванні (71%). Але в питаннях розв’язання неплатоспроможності та захисту прав міноритарних інвесторів Україні дуже далеко до лідерів рейтингу. Тому навіть із найліберальнішою в світі податковою системою економіка навряд чи зможе залучити значні інвестиції без істотного прогресу в таких критично важливих галузях, як забезпечення виконання контрактів та корпоративне управління.

Графік 3. Віддаленість від передового рубежу* в категоріях рейтингу Doing Business (2014 рік)

Примітка: *віддаленість від передового рубежу за кожним показником розраховується за шкалою від 0% до 100%, де 0% відповідає найгіршому показнику, а 100% є найкращим показником. Джерела: Світовий банк, авторські розрахунки компонента “Сплата податків” при нижчій ставці ЄСВ

Примітки

[1] Підрахунки для України здійснені на основі середньої валової зарплати (до сплати податків) 4000 грн на місяць. За нових податкових ставок загальні витрати на оплату праці (labor costs) дорівнюють 4880 грн = 4000 грн + 22% ЄСВ * 4000 грн. Чиста зарплата, яку працівник отримує на руки, дорівнює 3220 грн = 4000 грн – 18% податку на доходи фізичних осіб) * 4000 грн – 1,5% військового збору * 4000 грн – 0% ЄСВ, який сплачує працівник * 4000 грн. Різниця між загальними видатками на оплату праці та чистою зарплатнею (“tax wedge”) дорівнює 1660 грн = 4880 грн – 3220 грн, тобто податкове навантаження становить 34% = 1660 грн/4880 грн.

[2] За даними Світового банку, у 2014 році встановлена законом ставка ЄСВ для середньої української компанії дорівнювала 38,2% і становила 43% від прибутку підприємства перед сплатою податків. Нова ставка ЄСВ становитиме 24,8% прибутку (22*43/38,2).За інших незмінних податків, які становлять 9,1% від прибутку перед сплатою податків (ЄСВ, який сплачує працівник, та податок на доходи фізичних осіб у розрахунку не враховуються), податкове навантаження на бізнес зменшується з 52% до 34%.