Фінансові дані більше не належать лише банкам. В епоху відкритого банкінгу саме ви вирішуєте, хто має до них доступ — і це змінює все.

Уявіть, що ви хочете взяти кредит або почати краще керувати своїми витратами. Замість того щоб самостійно збирати довідки, ви відкриваєте додаток — і дозволяєте йому отримати доступ до історії вашого рахунку в банку. З вашого дозволу потенційний кредитор бачить ваші регулярні доходи та витрати і швидко оцінює вашу кредитоспроможність. Або ж фінансовий додаток аналізує ваші транзакції і пропонує поради: де ви витрачаєте забагато, як краще заощаджувати, на що варто звернути увагу. Усе — буквально в кілька кліків, без паперової тяганини чи візитів до банку.

Це нова фінансова реальність, яка вже працює у десятках країн і яка з 1 серпня 2025 року запрацює в Україні. Йдеться про відкритий банкінг — концепцію, що надає клієнтам банків право самостійно ділитися своїми фінансовими даними з тими, кому вони довіряють: іншими банками, фінтех-компаніями, сервісами з управління фінансами. За допомогою спеціальних цифрових інтерфейсів (API), клієнт може в один клік дозволити сторонньому сервісу, наприклад фінтех-стартапу, проаналізувати фінансову поведінку та запропонувати послуги — від порад із заощаджень до кредиту під кращі умови, що робить ринок прозорішим.

До недавнього часу банківські дані були закритими. Вони належали банку, в якому клієнт обслуговується. Саме він мав монополію на інформацію про фінансову поведінку клієнта: про депозити, витрати, прострочення, регулярні надходження та навіть підписки на стрімінгові сервіси. Відкритий банкінг змінює це. В центрі — не банк, а клієнт, який сам вирішує, кому і коли надавати доступ до своїх даних. І саме це відкриває шлях до нової хвилі конкуренції та інновацій у фінансовому секторі. Нові гравці, зокрема фінтех-компанії, отримують можливість конкурувати з великими банками, а клієнти — більше варіантів на вибір.

Огляд статті: Babina, T., Bahaj, S. A., Buchak, G., De Marco, F., Foulis, A. K., Gornall, W., Mazzola, F., & Yu, T. (2024). Customer Data Access and Fintech Entry: Early Evidence from Open Banking (Working Paper No. 32089). National Bureau of Economic Research.

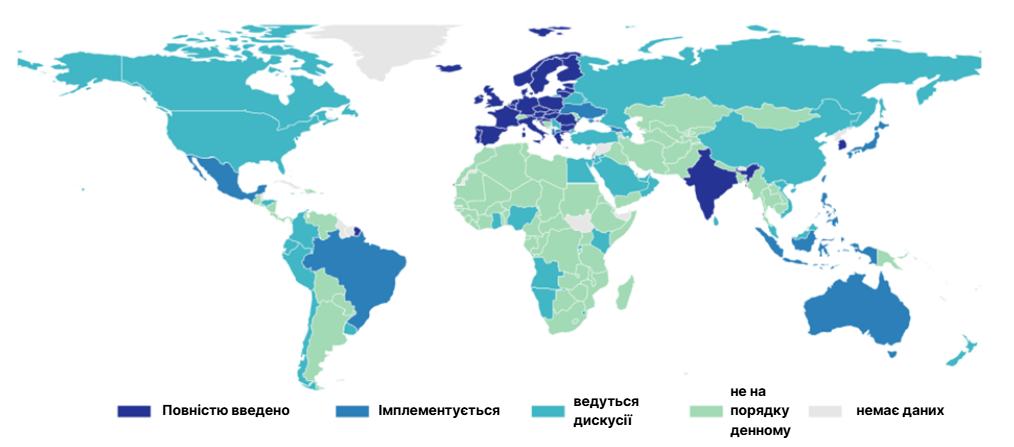

Дослідження міжнародної групи економістів, до яких увійшла авторка статей «Вокс Україна» з Колумбійської бізнес-школи Таня Бабіна, опубліковане у січні 2024 року під егідою Національного бюро економічних досліджень США, доводить: відкритий банкінг уже сьогодні істотно змінює правила гри. Автори проаналізували досвід 168 країн, що охоплюють понад 99% світового ВВП та 98% світового населення, і виявили, що на кінець 2021 року 80 із них — тобто 43% — уже мали урядові ініціативи з відкриття банківських даних, а 49 країн перейшли від обговорень до повноцінного впровадження ключових елементів політики відкритого банкінгу.

Рисунок 1. Статус впровадження відкритого банкінгу у країнах світу станом на 2021 рік.

Джерело: Babina, T., Bahaj, S. A., Buchak, G., De Marco, F., Foulis, A. K., Gornall, W., Mazzola, F., & Yu, T. (2024). Customer Data Access and Fintech Entry: Early Evidence from Open Banking (Working Paper No. 32089). National Bureau of Economic Research.

Методологія дослідження

У своїй роботі дослідники поєднують глобальний аналіз із глибоким вивченням конкретних кейсів. Вони дослідили 168 країн, щоб оцінити вплив відкритого банкінгу на розвиток фінтеху, інвестиції та поведінку споживачів. Крім того, вони провели детальний аналіз Великої Британії — піонера відкритого банкінгу — використовуючи унікальні мікродані з опитування Financial Lives Survey 2020, що охоплює понад 16 тисяч респондентів. Завдяки цьому поєднанню макро- та мікропідходів їм вдалося виявити як загальносвітові закономірності, так і тонкі соціальні ефекти відкритого банкінгу на рівні домогосподарств і бізнесу.

Хто ж найбільше виграє від відкритого банкінгу, а хто — ризикує залишитися поза межами нової фінансової екосистеми? Економісти пропонують розрізняти два сценарії використання відкритого банкінгу:

- перший — коли дані використовуються для поліпшення досвіду користувача фінансових послуг (наприклад, персоналізованих порад, оптимізації вибору чи порівняння продуктів);

- другий — коли дані застосовуються для оцінки кредитного ризику.

У першому випадку виграють усі: конкуренція стимулює інновації, споживачі отримують якісніші продукти. У другому — виграють переважно ті, хто виглядає «надійно» в очах систем. Ті ж, хто ділиться «неприємними» даними або відмовляється ділитися ними зовсім, можуть автоматично потрапити в категорію «ризикових», а відтак отримати гірші умови кредитування або ж відмову в ньому.

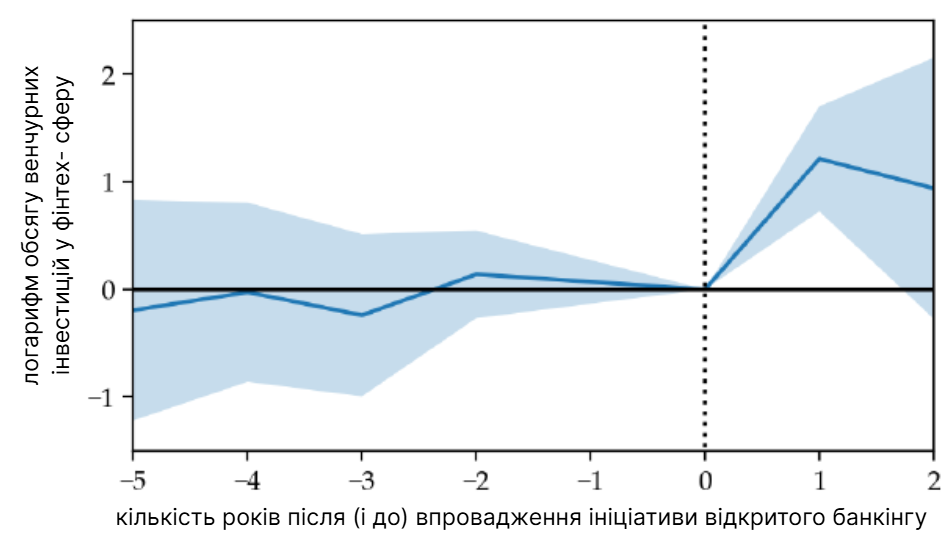

Одним із перших результатів запровадження відкритого банкінгу стало пожвавлення інновацій. Дослідження показує, що після впровадження відкритого банкінгу кількість інвестиційних угод у фінтех-сфері зростає приблизно на третину, а обсяг інвестицій — подвоюється. У грошовому вимірі це десятки мільйонів доларів додаткового фінансування щороку в кожній країні, яка впровадила відкритий банкінг. І мова не лише про інвестиції в сервіси кредитування, а й про сервіси фінансових порад, управління рахунками та платежами.

Рисунок 2. Вплив ініціатив з відкритого банкінгу на венчурні інвестиції у фінтех-сфері

До моменту запуску інвестиції у фінтех-сферу були більш-менш стабільними або навіть трохи зменшувалися. Але одразу після запуску відкритого банкінгу спостерігалось помітне зростання — у перший рік обсяг інвестицій зріс досить різко. На другий рік це зростання дещо сповільнилось, проте рівень інвестицій залишився вищим, ніж до запуску. Якщо люди не бояться ділитися даними з фінтехами, відкритий банкінг працює краще, а інвестиції у фінтех-компанії зростають швидше.

Великобританія стала однією з перших країн, яка впровадила відкритий банкінг ще у 2018 році. Її досвід показує, як швидко може змінитися поведінка споживачів. За даними британського фінансового регулятора, вже у 2020 році 13% населення користувалися принаймні одним open banking-застосунком. З них 8,6% використовували сервіси для фінансового планування — наприклад, додатки для контролю витрат або накопичень. Ще 5,5% — для отримання кредитів. Цікаво, що ці дві категорії майже не перетинаються: лише близько 13% користувачів сервісів для фінансового планування також використовували відкритий банкінг для позик.

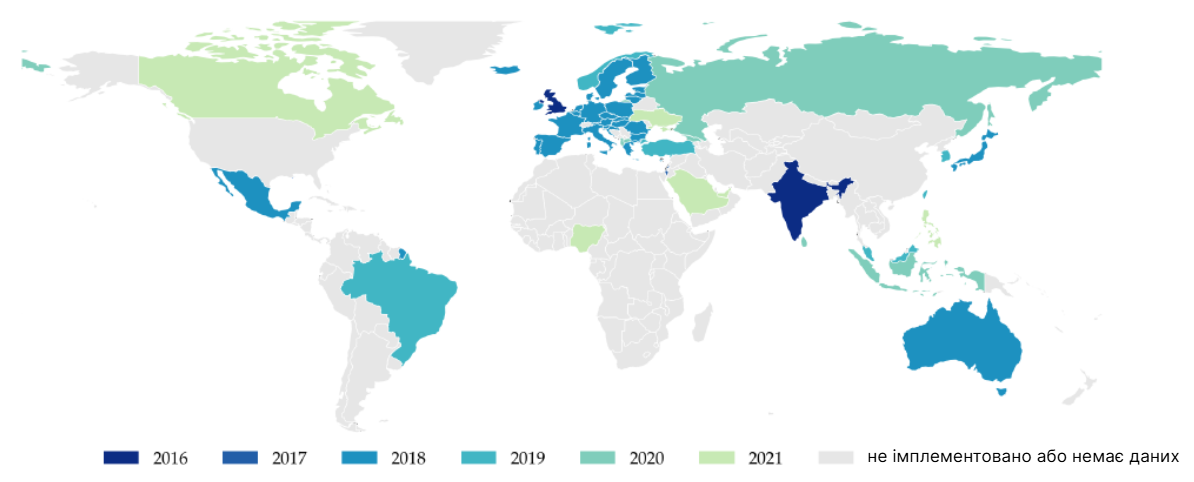

Рисунок 3. Хронологія запровадження відкритого банкінгу у світі

Джерело: Babina, T., Bahaj, S. A., Buchak, G., De Marco, F., Foulis, A. K., Gornall, W., Mazzola, F., & Yu, T. (2024). Customer Data Access and Fintech Entry: Early Evidence from Open Banking (Working Paper No. 32089). National Bureau of Economic Research. https://doi.org/10.3386/w32089

Аналіз також виявив, що ті, хто користується відкритим банкінгом для фінансового планування, демонструють вищий рівень фінансової обізнаності, тоді як ті, хто використовує відкритий банкінг для кредитування, мають кращий доступ до позик, зокрема з нижчими ставками. Характерно, що серед користувачів відкритого банкінгу переважають ті, хто працює, а також ті, хто раніше мав труднощі з оплатою рахунків чи простроченням кредитних платежів.

Звіт Open Banking Impact Report (October 2021) демонструє, що більшість користувачів відкритого банкінгу зазначають покращення у фінансовому плануванні та ухваленні рішень. Багато хто повідомляє, що ці сервіси допомагають їм краще контролювати витрати, дотримуватися бюджету та знаходити вигідніші фінансові пропозиції.

Зокрема, 76% користувачів зазначили, що сервіси відкритого банкінгу допомогли їм збільшити заощадження та створити фінансову подушку. Крім того, 62% користувачів зазначили, що ці сервіси допомогли їм зменшити непотрібні витрати, а 55% — уникати зайвих комісій.

Ще одна важлива площина — малий бізнес. У Великій Британії, де відкритий банкінг поширюється і на юридичних осіб, підприємства з обігом до 25 мільйонів фунтів отримали змогу надавати свої дані новим кредиторам. Результат — помітне зростання кількості кредитів від небанківських фінансових установ. Підприємства, які вже мали кредитну історію, отримували нові кредити легше й на вигідніших умовах. Натомість компанії без такого досвіду або з нижчим рівнем довіри до фінтеху значно рідше ділилися своїми даними, а отже, не потрапляли в поле зору нових кредиторів, а залишалися клієнтами своїм банків.

Вчені застерігають: відкритий банкінг — це не панацея, а інструмент. Його вплив на рівень доступності фінансових послуг, конкуренції та інклюзії значною мірою залежить від того, як саме він реалізується. І, що важливо, — від того, наскільки суспільство довіряє механізмам обробки та захисту даних.

Для України, яка готується впровадити відкритий банкінг, з’являється шанс відкрити ринок для нових гравців, спростити доступ до кредиту, дати поштовх українському фінтеху. З іншого боку, важливо заздалегідь подбати про технологічну безпеку — йдеться не лише про надійність каналів, через які передаватимуться фінансові дані, а й про сертифікацію фінтех-сервісів, моніторинг доступів і чітке розмежування відповідальності між банками, провайдерами та регуляторами. Так само критично інформувати громадян: що таке відкритий банкінг, які дані вони відкривають та як це впливає на їхні фінансові можливості. Без цього навіть найкращі цифрові рішення можуть не запрацювати. Бо відкритий банкінг не працює у вакуумі — він працює там, де є довіра.

Фото: depositphotos.com/ua

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний