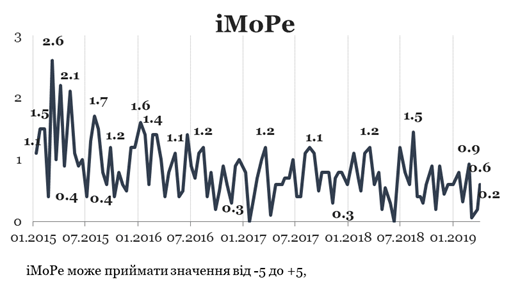

Індекс реформ склав +0,6 бала за період з 11 по 24 березня з можливих значень від -5,0 до +5,0. В попередньому раунді індекс дорівнював +0,2 бала.

Головна подія цього раунду – ратифікація конвенції MLI (Multilateral Instrument – багатосторонній інструмент), що стосується угод про оподаткування для протидії розмивання бази оподаткування та виведення прибутку.

Графік 1. Динаміка Індексу реформ

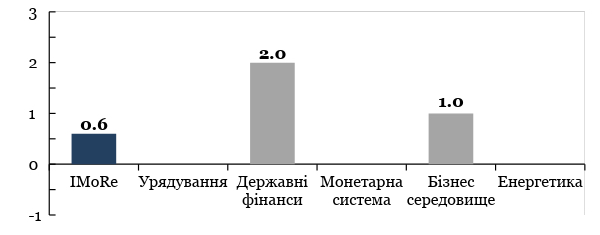

Графік 2. Значення Індексу реформ та його компонентів у поточному раунді оцінювання

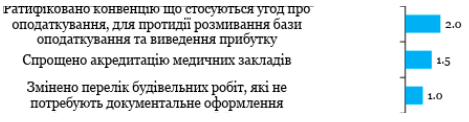

Графік 3. Події, що визначали значення індексу, оцінка події є сумою її оцінок за напрямками, тому вона може перевищувати +5, або бути меншою за -5

Події раунду

Для того, щоб уникати сплати податку на прибуток або штучно зменшити суму податку, міжнародні компанії використовують прогалини та неузгодженості у національному та міжнародному податковому законодавстві. В міжнародній практиці це називається агресивним податковим плануванням. В результаті, бюджет України недоотримує кошти.

Зокрема, такі прогалини можуть виникати завдяки дії угод про уникнення подвійного оподаткування. Такі угоди стосуються оподаткування українських компаній, які здійснюють зовнішньоекономічні операції. Щоб доходи компаній не оподатковувалися двічі, Україна уклала Договори про уникнення подвійного оподаткування з 74 країнами. Однак з часом такі угоди в деяких аспектах втрачають актуальність та потребують уточнення. Їхній перегляд, підписання та ратифікація є складним і тривалим процесом.

У 2017 році Україна приєдналась до Плану дій для боротьби з розмиванням бази оподаткування і виведенням прибутку з-під оподаткування (План дій BEPS). Він включає 15 кроків, один з яких передбачає запровадження багатостороннього інструменту MLI. Цей інструмент дозволяє більш гнучко вносити зміни в угоди про уникнення подвійного оподаткування. Зокрема, він дає змогу одночасно внести зміни в усі чинні угоди з країнами, які зі свого боку також дали згоду на такі зміни.

У лютому 2019 Парламент прийняв закон 2692-VIII про ратифікацію конвенції, а у березні Президент підписав документ.

Коментар експерта

«Ратифікація Конвенції MLI є надзвичайно важливим кроком, що спрямований на боротьбу з податковою оптимізацією через низькоподаткові юрисдикції.

Головню новацією цього документу є запровадження так званого principle purpose test, що призначений для визначення мети зовнішньоекономічної транзакції. Якщо однією з головних чи єдиною метою такої транзакції є отримання податкових пільг, передбачених міжнародними конвенціями про уникнення подвійного оподаткування, такі пільги надаватися не будуть.

Крім того, MLI вдосконалює процедуру взаємного вирішення податкових спорів контролюючими органами двох країн.

Ратифікація MLI дозволить виконати два з чотирьох обов’язкових кроків плану дій BEPS, зобов’язання про запровадження яких взяла на себе Україна, а також надасть реальний інструмент для спільної роботи Мінфіну та ДФС для повноцінного запровадження контролю за трансфертним ціноутворенням, яке розпочато в жовтні 2018 року, та діяльності нових Податкової і Митної служб.

Наступний крок – це передача в Депозитарій ОЕСР повідомлення про закінчення процесу ратифікації, що, я сподіваюсь, буде зроблено найближчим часом».

– Оксана Маркарова, Міністр фінансів України

«MLI – це багатостороння угода, яка дозволяє внести зміни одночасно до багатьох двосторонніх податкових конвенцій з метою протидії їх застосуванню за неналежних обставин.

У такий спосіб Україна виконає зобов’язання щодо імплементації 2 із 4 мінімальних стандартів Плану заходів BEPS, а саме Дії 6 “Протидія неправомірному застосуванню податкових конвенцій” та Дії 14 “Підвищення ефективності процедури взаємного узгодження”, що є обов’язковими для України як учасника Програми розширеного співробітництва з питань BEPS.

На що варто звернути увагу?

Ратифікувавши MLI, Україна погодилась із включенням до конвенцій так званого “тесту основної мети” як умови надання переваг за конвенцією. Це означає, що пільгова ставка за конвенцією не може застосовуватись платником податку, якщо буде доведено, що основною метою створення структури / здійснення операції є отримання переваг за податковою конвенцією.

Таке положення здатне завдати потужного удару по тим, хто зловживав перевагами конвенцій та ухилявся від оподаткування. Втім, застосування цього інструменту потребуватиме неабиякого рівня підготовки контролюючих органів.

Хоча ратифікація MLI не означає, що зміни будуть внесені до усіх чинних податкових конвенцій України одночасно, платникам вже зараз варто оцінити можливий вплив нових правил на структури, що їх використовують зазначені платники, та на їхні операції (особливо з огляду на очікуване запровадження “тесту основної мети”)».

– Володимир Котенко, EY Україна

Таблиця 1. Оцінки всіх подій та прогресу реформ за напрямами

| Державне управління | 0.0 |

| Державні фінанси | +2.0 |

| Ратифіковано конвенцію що стосуються угод про оподаткування, для протидії розмивання бази оподаткування та виведення прибутку | +2.0 |

| Монетарна система | 0.0 |

| Бізнес середовище | +1.0 |

| Змінено перелік будівельних робіт, які не потребують документальне оформлення | +1.0 |

| Спрощено акредитацію медичних закладів | +1.5 |

| Енергетика | 0.0 |

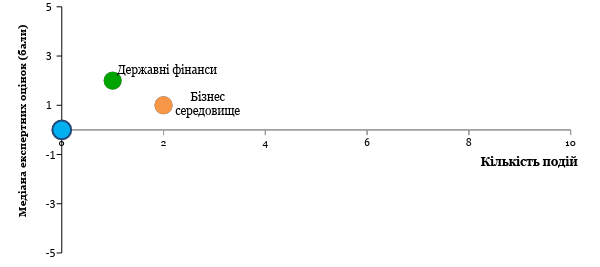

Графік 4. Значення окремих компонентів Індексу та кількість подій

Індекс реформ призначений надавати комплексну оцінку зусиллям влади України зі впровадження економічних реформ. Індекс базується на експертних оцінках змін у регуляторному середовищі за п’ятьма напрямками:

- Державне управління

- Державні фінанси

- Монетарна система

- Бізнес середовище

- Енергетика

Детальніше про Індекс та методологію розрахунку можна дізнатись на сайті reforms.voxukraine.org

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний