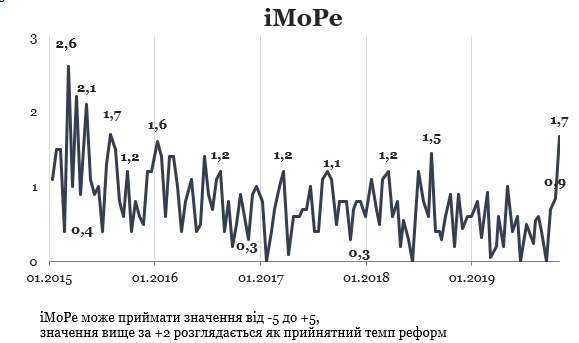

Останнє значення індексу – одне з найвищих за історію його існування. Індекс реформ досягав такого рівня або вище лише 4 рази за свою історію. Це відбулось у 2015 р. після того, як Верховна Рада восьмого скликання набула своїх повноважень та призначила Кабмін. Останній раз індекс приймав таке значення у серпні 2015.

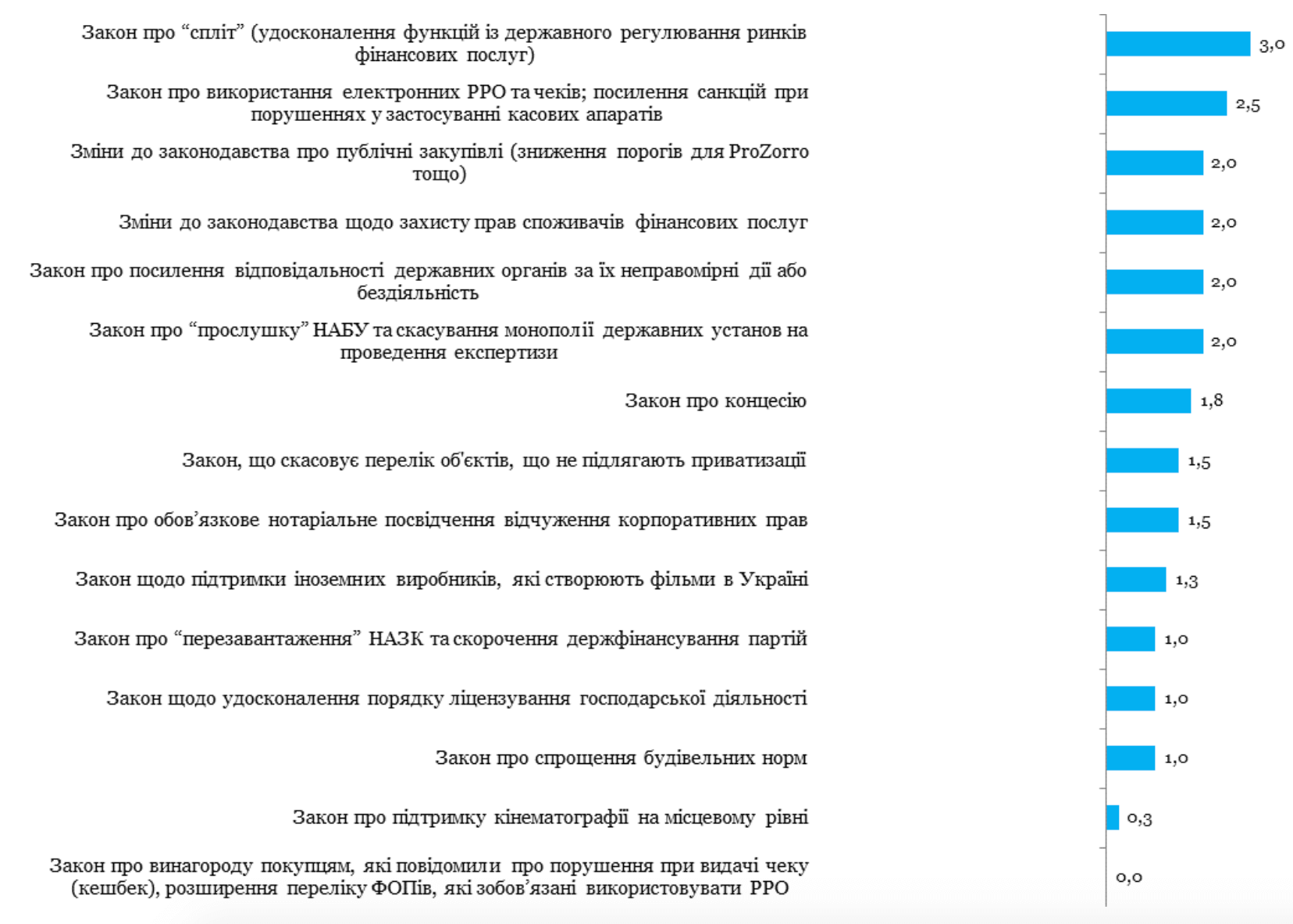

Серед основних подій раунду реформи фінансового сектору, зокрема закони про “спліт” та про захист прав споживачів фінансових послуг, закони про посилення інституційної спроможності НАБУ та НАЗК, скасування монополії державних установ на проведення експертизи, закон про зниження порогів для ProZorro, закон про концесію, закон про скасування переліку об’єктів, що не підлягають приватизації та закон про обов’язкове нотаріальне посвідчення відчуження корпоративних прав.

Щодо двох законів думки експертів розійшлися. Ці закони запроваджують використання електронних РРО та чеків; посилення санкцій при порушеннях у застосуванні касових апаратів, про винагороду покупцям, які повідомили про порушення при видачі чеку (кешбек), розширення переліку ФОПів, які зобов’язані використовувати РРО

У попередньому раунді індекс дорівнював +0,9 бала.

Графік 1. Динаміка Індексу реформ

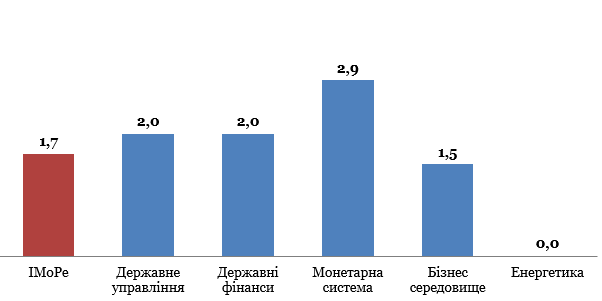

Графік 2. Значення Індексу реформ та його компонентів у поточному раунді оцінювання

Основні події раунду

Реформи фінансового сектору

Закон про “спліт”, +3.0 бала

Так званий закон “про спліт” 79-IX від 12.09.2019 змінює державне регулювання ринків фінансових послуг. Він ліквідує Національну комісію з регулювання ринків фінансових послуг та розподіляє її повноваження між Національним банком (НБУ) та Національною комісією з цінних паперів та фондового ринку (НКЦПФР).

Зараз нагляд за ринком банківських послуг, діяльністю з переказу коштів та валютними операціями здійснює НБУ. НКЦПФР здійснює нагляд за ринками цінних паперів та похідних цінних паперів (деривативів). Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг (Нацкомфінпослуг), здійснює нагляд за страховими та лізинговими компаніями, кредитними спілками, бюро кредитних історій, ломбардами, недержавними пенсійними фондами, фондами фінансування будівництва тощо.

Частина компаній, які регулює Нацкомфінпослуг, як і банки, працюють з грошима населення. Зокрема, це роблять страхові компанії, кредитні спілки, пенсійні фонди. Проте держава суттєво менше регулює їх діяльність в порівнянні з банками. Вони не повинні дотримуватися вимог щодо прозорості структуру бізнесу, корпоративного управління тощо, як це вимагається від банків.

Така ситуація створює ризики як для клієнтів, так і для фінансової стабільності країни в цілому. Один із яскравих прикладів – банкрутство банку “Михайлівський”. За участі кредитної спілки банк ошукав близько 14 тис. людей на загальну суму 1,5 млрд грн. У своїх приміщеннях банк залучав у людей кошти для небанківської установи. Щоб розв’язати кризову ситуацію, Фонд гарантування вкладів повинен був взяти на себе зобов’язання з відшкодування людям втрачених коштів.

Для того, щоб в майбутньому запобігти таким ситуаціям, підходи до регулювання небанківських фінансових установ потрібно суттєво переглянути.

Рішення, яке обрав Парламент – передати функції з регулювання небанківських фінансових установ НБУ та НКЦПФР. У майбутньому це дозволить обом інституціям формувати єдині підходи для регулюванні ринків, за які вони відповідають.

Один із головних аргументів на користь таких змін – кращі можливості для забезпечення фінансової стабільності. Сучасні технології сприяють інтеграції фінансових ринків і їх поділ стає досить умовним. Банки продають страхові поліси і використовують як агентів з продажу своїх послуг небанківські установи. Платіжні системи працюють з рахунками фізосіб, відкритими в банках. Компанії з кредитування видають ліміти на карти, емітовані банками [з інтерв’ю К. Рожкової для “Новоє врємя” – ред.]. Всі ці компанії, не лише банки, впливають на фінансову систему та працюють з грошима людей.

Тому всі компанії фінансового сектору доцільно регулювати за схожими правилами. Вимоги, які зараз НБУ накладає на банки для забезпечення фінансової стабільності, має сенс поширити на інші фінансови установи. Ці вимоги – наявність достатнього власного капіталу, дотримання законодавства про фінансовий моніторинг і прозора структура власності.

На це рішення також вплинув факт, що НБУ та НКЦПФР мають суттєво більшу інституційну спроможність, ніж Нацкомфінпослуг.

Закон 79-IX від 12.09.2019:

- передає регулювання страхових, лізингових, фінансових компаній, кредитних спілок, ломбардів та бюро кредитних історій до НБУ

- передає регулювання та нагляд за системою накопичувального пенсійного забезпечення, а також за фінансуванням та управлінням майном при будівництві житла та операціях з нерухомістю до НКЦПФР,

- ліквідує Нацкомфінпослуг.

Закон передбачає перехідний період до 01 липня 2020 року. До 30 червня включно регулюванням ринку, як і раніше, займатиметься Нацкомфінпослуг, а з 1 липня 2020 року функції Нацкомфінпослуг почнуть виконувати НБУ та НКЦПФР.

Своє бачення підходів до ліцензування, пруденційного нагляду, звітування, перевірок, корпоративного управління та захисту прав споживачів небанківських фінансових установ після “спліту” НБУ виклав у Білій книзі (2018).

Закон “про спліт” був однією з вимог програми отримання кредиту МВФ у 2018-19 рр.

Коментар експерта

«Одним з наслідків кризи 2014-2015 років стало законодавче посилення інституційної спроможності НБУ та надзвичайно жорсткі зміни у банківському регулюванні, які дозволили очистити та зміцнити банківську систему, розкрити кінцевих власників банків, забезпечити зміцнення системи корпоративного управління, контролю ризиків та фінансового моніторингу, реформувати банківський нагляд за кращими світовими стандартами.

У той же час небанківський фінансовий сектор досі залишається без необхідних реформ – надто багато фінансових та страхових компаній продовжують працювати непрозоро, а їх фінансову надійність неможливо підтвердити. За таких умов неможливо провести ефективні реформи систем пенсійного та медичного забезпечення, адже для цього необхідні міцні та надійні недержавні пенсійні фонди, страхові компанії та інші спеціалізовані небанківські фінансові інституції.

Крім того, через різні підходи регуляторів (НБУ та Нацкомфінпослуг) на спільних або суміжних ринках виникають значні викривлення (приклад – споживче кредитування).

Тому і виникла необхідність у “Спліті”, ключова ідея якого полягає в об’єднанні під зонтом НБУ регуляторних функцій на ринках банківських та подібних до них (або тісно пов’язаних з ними) послуг, на яких працюють банки і небанківські фінансові установи. При цьому під нагляд Національної комісії з цінних паперів та фондового ринку перейдуть пенсійні фонди та інститути спільного інвестування, які є інституційними інвесторами на фондовому ринку. А Нацкомфінпослуг з часом буде ліквідовано.

Наслідком закону буде поступове очищення та гармонізація регулювання фінансового ринку в цілому, створення умов для здорової конкуренції та розвитку».

– Олена Коробкова, Незалежна асоціація банків України

Закон про захист прав споживачів фінансових послуг, 2,5 бала.

Люди, які беруть кредити у банках або інших фінансових установах, часто не мають повну інформацію про всі умови під час укладення договору. Договір також може посилатися на інші документи, які впливають на умови кредитування. Через це люди не можуть оцінити реальну вартість споживчого кредиту, який, зокрема, включає витрати пов’язані зі страхуванням, оцінкою, наданням нотаріальних послуг тощо. Фінансові установи володіють необхідною інформацією про вартість таких послуг, але часто не надають її під час розрахунку орієнтовної вартості кредиту.

Ці проблеми повинен був вирішити закон “Про споживче кредитування” (2016). Проте, він повноцінно не запрацював.

По-перше, в ньому не були чітко визначені державні органи, які повинні відповідати за захист прав споживачів фінансових послуг та мали б відповідні повноваження. По-друге, він не визначав механізми притягнення до відповідальності компаній за порушення прав споживачів фінансових послуг. По-третє, він по-різному визначав вимоги для банків та інших фінансових установ на схожі послуги з кредитування.

Закон 122-IX від 20.09.2019 вирішує ці проблеми. Він надає НБУ та НКЦПФР повноваження щодо захисту прав споживачів фінансових послуг. Вони зможуть впливати на банки та фінансові компанії у разі порушення таких прав. Вимоги до усіх компаній, які займаються кредитуванням будуть однаковими для банків та інших фінансових компаній.

Коментар експерта

«Сьогодні існують масові недоліки та порушення у практиці кредитування та надання фінансових послуг споживачам. При цьому система захисту прав споживачів фінансових послуг практично не діє.

Ситуацію погіршує різність у підходах до регулювання та нагляду (зокрема – їх жорсткості) щодо банків та фінкомпаній.

Коли нечесні прийоми окремих фінустанов не караються (наприклад – оманлива реклама), страждають не тільки введені в оману споживачі, але й доброчесні учасники ринку. Це створює викривлені стимули на ринку та породжує недовіру до фінансового сектору в цілому.

Закон необхідний для запровадження дієвих механізмів контролю дотримання гравцями ринку споживчих фінансових послуг, в т.ч. споживчого кредитування, вимог законодавства щодо захисту прав споживачів фінансових послуг. Закон також встановлює однакові для всіх гравців правила, посилює вимоги щодо розкриття інформації, особливо про вартість послуг для споживачів.

У комплексі зі “сплітом”, цей закон сприятиме розвитку в Україні цивілізованого ринку споживчих фінансових послуг.

Разом з тим, закон призведе до зростання видатків учасників ринку».

– Олена Коробкова, Незалежна асоціація банків України

Зміни у законодавстві про реєстратори розрахункових операцій (РРО) та електронні чеки

Пакет законів 128-IX від 20.09.2019 та 129-IX від 20.09.2019 запровадив низку змін, пов’язаних із запровадженням програмних РРО, електронних чеків, розширенням кола ФОПів, які повинні використовувати РРО, та винагородою покупцям, які повідомили про порушення при видачі чеку (кешбек).

Оцінки експертів Індексу реформ щодо обох законів розійшлися.

Закон про використання електронних РРО та чеків; посилення санкцій при порушеннях у застосуванні касових апаратів, +2,5 бала

Бізнес використовує реєстратори розрахункових операцій (РРО) або, як більшість людей звикли їх називати, касові апарати, для обліку операцій купівлі-продажу товарів. Фіскальна служба контролює цей облік, аби знати, чи дійсно компанія або приватний підприємець правильно сплачує податки.

Законодавство використовувало перелік пристроїв, які можна використовувати для реєстрації грошових розрахунків, який вже давно застарів. Зокрема, він не давав можливість використовувати електронні (програмні) РРО, які продавець може, наприклад, встановити на смартфоні.

Також діюче законодавство створювало можливості для зловживань з боку окремих платників податків, які не реєстрували всі свої розрахункові операції або реєстрували їх лише частково, для того, щоб платити менше податків.

Закон 128-IX від 20.09.2019, за задумом його ініціаторів повинен вирішити ці проблеми.

Діюче законодавство встановлювало вичерпаний перелік пристроїв, які бізнес може використовувати для реєстрації грошових розрахунків. Для того, щоб можна було контролювати облік, такі пристрої повинні бути опломбовані. За підсумками операцій вони друкують фіскальні чеки, які продавець зобов’язаний надати покупцю.

Тепер додатково до таких пристроїв бізнес може використовувати програмні РРО, а замість паперових чеків надавати покупцю електронні. Наприклад, продавець може встановити на своєму смартфоні необхідну програму, яка буде реєструвати операції на сервері фіскальної служби, реєструвати операції за допомогою цієї програми та надавати електронні чеки.

Також закон збільшує санкції за порушення правил використання РРО.

У разі проведення грошових розрахунків без використання РРО або з використанням РРО, але не на повну суму вартості товарів, продавець має сплатити штраф. Якщо це порушення було вчинено вперше, то штраф складає 100% від цієї вартості (було – 1 грн). Штраф за кожне наступне порушення складає 150% вартості (було – 100%).

Санкції за порушення при використанні РРО будуть складати від 5 до 300 неоподаткованих мінімумів громадян (було 5-100 мінімумів). Найбільш жорстка санкція у 300 мінімумів (було 100 мінімумів) буде застосована при використанні РРО, які навмисно викривляють дані. Закон визначає, що це – РРО, в конструкцію чи програмне забезпечення якого внесені зміни, не передбачені конструкторсько-технологічною та програмною документацією виробника.

Експерти Індексу реформ вважають, що цей закон позитивно впливає на ефективність податкової системи (+2,0 бала). Щодо впливу на умови ведення бізнесу думки експертів розійшлися. Частина вважає, що позитивні ефекти переважають негативні, а частина навпаки (медіана оцінок склала +0.5 балів).

Закон про винагороду покупцям, які повідомили про порушення при видачі чеку (кешбек), розширення переліку ФОПів, які зобов’язані використовувати РРО, +0 балів

Діюче законодавство щодо використання РРО має прогалини. Окремі платники податків, які не реєстрували свої розрахункові операції або реєстрували їх лише частково через викривлення звітності для зменшення суми сплачених податків.

Також існують різні схеми, які використовують великі компанії для зменшення податкового навантаження, із використанням ФОПів. Вони проводять операції через ФОПів, які мають спрощений режим оподаткування та не зобов’язані використовувати РРО. Завдяки цьому великі компанії фактично користуються пільгами, які держава дає малому бізнесу.

Закон 129-IX від 20.09.2019, на думку парламентарів, повинен вирішити цю проблему.

Він запроваджує винагороду покупцям, які повідомили про порушення при видачі чеку (кешбек). Розробники закону вважають, що така винагорода буде стимулювати покупців слідкувати за тим, чи правильно продавці оформляють грошові розрахунки. Це, в свою чергу, має сприяти зменшенню масштабів таких зловживань.

Також закон розширює коло ФОПів, які повинні обов’язково використовувати РРО. Ці зміну наберуть чинності поступово.

До 1 жовтня 2020 РРО не будуть застосовувати ФОПи 2-4 груп з обсягом доходу до 1 млн грн. Виключенням будуть лише ті, хто продає товари, які підлягають гарантійному ремонту, ліки, медичні вироби та надає послуги у сфері охорони здоров’я.

З 1 жовтня 2020 РРО стане обов’язковим для ФОПів, які торгують уживаними товарами, продають товари або послуги через Інтернет, турагенств і туроператорів, готелів тощо.

З 1 січня 2021 року РРО застосовуватимуть всі платники єдиного податку 2-4 групи.

Програмне забезпечення для роботи програмних РРО можна буде безкоштовно завантажити на сайті фіскальної служби.

Закон також розширює кола підприємців, які можуть використовувати спрощену систему оподаткування. Починаючи з 1 січня 2021 її зможуть використовувати ФОПи (2 група) з обсягом доходу до 2.5 млн грн (зараз – 1.5 млн).

Цей закон викликав протести представників малого бізнесу, які вимагають скасувати його.

Більшість експертів Індексу реформ вважає, що цей закон позитивно вплине на спроможність держави збирати податки (+2,0 бала за напрямком “податкова система”) та негативно на умови ведення бізнесу (-2,0 бала).

Коментарі експертів

«Це закономірний цивілізований процес запровадження обліку.

У нас діє спрощена система оподаткування, яка фактично являє собою податкові пільги для певного типу підприємств. Наразі держава пропонує підприємцям, що працюють за спрощеною системою, реєструвати свої операції. Якщо підприємство веде бізнес чесно, вкладається в норми своєї групи ФОПів, то від того, що воно почне реєструвати всі операції, податкове навантаження не збільшиться. А ось якщо оборот виріс і підприємство уникає переходу на іншу групу оподаткування, то це нечесне ведення бізнесу.

Звісно є і ризики. При недосконалій системі адміністрування можуть виникати додаткові можливості для корупції. Наприклад, можна необгрунтовано штрафувати не за відсутність обліку, а за якісь технічні помилки. Але насправді це питання адміністрування, а не сплати податків.

Загалом, введення електронних чеків та реєстраторів розрахункових операцій це нормальний прогресивний крок у розвинений бізнес. Звісно, було б бажано, якби держава спочатку дозволила фіскалізацію через смарт-засоби: отримання чеків через смартфони, електронну пошту та інші подібні інструменти, а потім вводила більш жорсткі вимоги. Це допомогло б усунути формальні підстави для покарання.

Ще один ризик зараз – створення монополіста, у якого треба буде купувати реєстратори розрахункових операцій.

Якщо держава зможе забезпечити об’єктивну систему фіскалізації – це плюс для неї через більшу систематизацію і , в принципі, нічого не змінює для доброчесних підприємців».

– Олександр Почкун, Baker Tilly в Україні

«Законопроекти збільшують фіскальне навантаження для понад 1 млн ФОПів (2-ої та 3-ої групи, усього в країні 1,8 млн ФОПів). Вони вводять додаткове адміністрування та штрафи для бізнесу. Наслідком може стати навпаки збільшення рівня «тіньового» бізнесу в Україні.

Основні їх недоліки:

- Для багатьох підприємців немає перехідного періоду для впровадження РРО, їх потрібно використовувати відразу після вступу Закону в силу.

- Для нової системи РРО запроваджуються ті ж складні процедури звітності, які обтяжують вже існуючі РРО, та великі штрафи.

- Запропоноване програмне забезпечення взагалі не працює з такими послугами бізнесу, як «накладений платіж», «переказ коштів» та «дистанційна торгівля (в тому числі через Інтернет)».

- «Кешбек» торкнеться лише підприємців, які вже офіційно ведуть бізнес і, відповідно, не вирішує проблему «детінізації» економіки. “Кешбек” не застосовуватиметься до підприємців, які взагалі не видають фіскальний чек.

- Закони не вирішують проблеми сірого імпорту (крім того, у податкової вже 1,5 роки є повноваження перевіряти ФОПів, які торгують складною побутовою технікою та такою, що підлягає гарантійному ремонту, однак великі магазини і досі продають побутову техніку без чеків)

- Закон покликаний лише зарегулювати e-commerce, зобов’язуючи підприємців видавати розрахунковий документ на повну суму проведеної операції, але при цьому не вирішується проблема з відстроченою видачею чеків при дистанційній торгівлі.

- Законопроекти не створюють рівних умов ведення бізнесу.

Система обліку і контролю за розрахунковими операціями залишається громіздкою та обтяжливою, а касові апарати – дорогими. Закон написаний так, наче програмні РРО вже існують. Очільники Мінфіну і ДПС в публічних виступах, і на засіданні комітету, і навіть в залі Парламенту при розгляді цього законопроекту заявляли, що програма новітніх РРО уже працює. Насправді ж ні. На сайті ДФС є дві програми (для Android і для Windows), які можуть відправляти чеки, але це просто “заглушки” без будь якого функціоналу. Товарні позиції і їхній опис вводиться вручну; немає інтеграції з зовнішнім обліком; це не робочі програми. У Законі написано, що ДФС повинна забезпечити підприємців безкоштовними програмними РРО.

Зміни, які варто внести в прийняті закони:

- Вилучити кешбек, зайві штрафи, додаткове податкове адміністрування і забезпечити послідовність впровадження РРО.

- Запровадити конкурентні та працюючі програмні касові апарати.

- Реформувати податкову і зробити її «сервісною».

СУП уже понад рік виступає за фіскалізацію за умови існування сервісної податкової та програмних РРО. Однак паралельно влада повинна створювати умови для розвитку бізнесу і для підприємців на загальних умовах оподаткування: введення податку на виведений капітал, зниження навантаження на фонд оплати праці, введення персональної відповідальності представників контролюючих органів.»

– Тетяна Паламарчук, заступник виконавчого директора СУП

Посилення інституційної спроможності НАБУ та НАЗК у боротьбі з корупцією

Закон про «прослушку» НАБУ та скасування монополії державних установ на проведення експертизи, +2,0 бала

Для того, щоб прослуховувати підозрюваних, НАБУ та ДБР повинні мати відповідну ухвалу суду та ознайомити з нею СБУ. Через це траплялися випадки витоку інформації при розслідуванні антикорупційних злочинів та зривалися операції НАБУ.

Закон 187-IX від 04.10.2019 вирішує цю проблему та надає цим органам право автономного прослуховування.

Для того, щоб ця норма запрацювала, потрібно прийняти низку підзаконних актів та створити технічні можливості для такого прослуховування.

Закон містить ще низку норм, які дозволять судам та слідчим органам бути більш ефективними.

Коментар експерта

«Із позитивних моментів закону:

- скасовано судовий контроль за проведенням експертиз у кримінальних провадженнях, що суттєво гальмувало проведення досудового розслідування;

- експертизи можуть проводити також і експерти з приватних установ;

- внесено зміни, які дозволяють слідчим суддям Вищого антикорупційного суду виносити ухвали про обшук (цю норму пропустили при ухваленні законодавства про ВАКС);

- врегульовано питання призначення негласних штатних працівників НАБУ (агенти, які працюють під прикриттям)»

– Антон Марчук, Центр політико-правових реформ

Закон про перезавантаження НАЗК та скасування державного фінансування партій, +1,0 бал

Хоча НАЗК має широкі повноваження щодо контролю та моніторингу способу життя чиновників та доступ до детальних декларацій їх доходів та майна, результативність роботи цього органу була низькою.

Однією із причин низької ефективно могла бути колегіальна система прийняття рішень членами агентства (5 людей).

Закон 140-IX від 02.10.2019 робить спробу вирішити цю проблему за запроваджує одноосібне керівництво цим органом.

Ще одна проблема, яку вирішує закон – скасовує державне фінансування партій, які не пройшли в парламент.

Слід зазначити, що державне фінансування партій, за які проголосувало більше 3% виборців, було запроваджено законом від 2015 р. Цей крок розглядався як дуже прогресивний, тому що очікувалося, що така норма позбавить партії залежності від олігархів (оцінка у випуску Індексу реформ #24 – +3,0 бала). Фінансування мало початися після виборів Верховної Ради 9 скликання. Проте, серед новообраних депутатів сформувався консенсус, що ця норма зараз “не на часі”.

Коментар експерта

«Колегіальність членів НАЗК створювала фундамент для низки конфліктів, уповільнювала темпи прийняття рішень та розмивала відповідальність за недостатні результати діяльності органу.

Громадськість почала вимагати встановлення одноосібного керівництва НАЗК ще понад два роки тому.

До 18 грудня нового, одноосібного голову НАЗК, має обрати комісія з 6 українських та міжнародних експертів. До його обрання т.в.о. Голови замість звільнених членів є Наталія Новак, яку призначив Кабмін власноруч.

Також перезавантажується і набуває нових повноважень громадська рада при НАЗК, та запроваджується щодворічний аудит діяльності Агентства.

В той же час оперативному громадському контролю може завадити те, що про зміни в майновому стані більше не повідомлятимуть дрібні чиновники.

Цей закон також скорочує вдвічі держфінансування парламентських партій, а непарламентських – взагалі припиняє, що може “законсервувати” розбудову політичного ландшафту країни».

– Олександр Калітенко, TI Ukraine

Зміни до законодавства про публічні закупівлі, +2,0 бала

Коментар реформатора

«У 2016 році було введено в дію Закон України “Про публічні закупівлі”, яким всі закупівлі було переведено в електронну систему закупівель Prozorro. Аналіз практики використання системи проявив окремі слабкі місця системи, з’явились ідеї щодо удосконалення як самої системи так і законодавства, що регулює сферу закупівель.

Крім того, зважаючи на міжнародні зобов’язання України в рамках Угоди про асоціацію з ЄС, Мінекономіки ведеться робота щодо гармонізації законодавства у сфері закупівель з Директивами ЄС.

Протягом 2017-2019 років міністерство активно напрацьовувало зміни до Закону. До цього процесу були залучені різні стейкхолдери: представники громадськості, замовники, бізнес, міжнародні експерти. Проводились обговорення у форматі круглих столів, регіональних семінарів, експертних груп тощо. В результаті цієї роботи було напрацьовано ряд змін, які спрямовані на:

- Удосконалення механізму оскарження процедур закупівель та запобігання його використанню з метою штучного затягування та зриву тендерів;

- Врегулювання допорогових закупівель та розширення сфери охоплення закону;

- Впровадження інструментів боротьби з недобросовісними постачальниками;

- Посилення відповідальності за порушення законодавства при проведенні закупівель;

- Підвищення результативності процедур закупівель;

- Професіоналізацію закупівельного процесу тощо.

Нова редакція закону «Про публічні закупівлі» міститиме ці вищезазначені зміни.

У Мінекономіки і ДП Прозорро є півроку на те, щоб розробити необхідні підзаконні акти і встигнути доопрацювати електронну систему. Обсяг технічних доопрацювань достатньо великий і ДП Прозорро доведеться докласти максимум зусиль, щоб встигнути в строк».

– Наталія Шимко, Міністерство розвитку економіки, торгівлі та сільського господарства

Закон про концесію, +1,8 бала

Формально законодавство про концесії існує в Україні з 1999 р. Тоді був запроваджений механізм концесій при будівництві доріг, який досі не запрацював. Менш ніж 2 роки тому Парламент зробив чергову спробу запустити концесію і вніс низку змін у законодавство, які знов виявилися недієвими.

Закон 155-IX від 03.10.2019 – це чергова спроба запустити концесії.

Коментар експерта

«Закон регулює процедуру проведення концесійних конкурсів, укладення концесійних договорів та реалізацію проектів на умовах концесії. Україна зобов’язалася врегулювати питання концесії, коли підписала Угоду про асоціацію з ЄС (Директива 2004/18/ЄС, яку замінила Директива 2014/23/ЄС).

Закон уніфікує відносини у сфері державно-приватного партнерства. Замість окремих законів (1, 2), які раніше могли протирічити один одному, тепер маємо один. Наприклад, закон про державно-приватне партнерство визначав процедуру проведення концесійного конкурсу, яка відрізнялась від процедури, прописаної в законі «Про концесії» 1999 року.

Перелік видів діяльності, для яких можливі концесії, тепер включає суспільно значущі послуги, тобто такі, що задовольняють суспільні інтереси та потреби. Наприклад, транспортні послуги.

Новий закон про концесію встановлює спрощені процедури виділення земельних ділянок для концесійних проектів, а також визначає особливості концесії на ринках, що є природними монополіями.

Впроваджуються додаткові гарантії для концесіонерів та кредиторів, зокрема, концесійним договором передбачається можливість заміни одного концесіонера на іншого.

Слід зазначити, що попри всі переваги закону, до нього є суттєві претензії з боку експертів. Парламентський Комітет з питань інтеграції України з ЄС зазначав ряд недоліків законопроекту, не всі з яких були усунуті під час доопрацювання. Так, закон досі не розділяє поняття «концесія на роботи» та «концесія на послуги», не встановлює жодних порогів для укладення договору концесії (Директивою 2014/23/ЄС встановлюється поріг в 5,186 млн євро).

Але незважаючи на це, прийняття закону про концесію можна вважати великим кроком вперед у справі залучення інвестицій. Очікується, що з новою законодавчою базою Україна зможе залучити інвестиції для модернізації та створення нової інфраструктури, бо правила гри стануть зрозуміліші».

– Ірина Коссе, Інститут економічних досліджень та політичних консультацій

Закон про обов’язкове нотаріальне посвідчення відчуження корпоративних прав, +1,5 балів

Існуюча система державної реєстрації прав на нерухомість та корпоративних права містить багато прогалин. Тому власники можуть втрачати свої активи, коли зловмисники хочуть набути ці активи скориставшись такими прогалинами.

Закон 159-IX від 03.10.2019 вирішує цю проблему. Він вдосконалює систему реєстрації нерухомості та корпоративних прав.

Коментар експерта

«Закон переважно технічний. Його позиціонують як антирейдерський, що є цілком слушно.

Так, права здійснювати реєстраційні дії щодо нерухомості та компаній позбавили так звані акредитовані суб’єкти – переважно комунальні підприємства, на які найчастіше подавалися скарги щодо незаконних реєстраційних дій.

Реєстраторів зобов’язали ретельно перевіряти документи, що є підставою для проведення реєстраційних дій та підтверджують повноваження заявників, співставляючи, зокрема, відомості в них із даними різноманітних реєстрів.

Акти приймання-передачі часток в статутному капіталі, передавальні акти у випадках реструктуризацій компаній, певні інші документи відтепер мають бути не тільки нотаріально посвідченими, але й викладатися на захищеному бланку. Це має ускладнити підробку таких документів. Для реєстраторів вводиться багатофакторна аутентифікація, що має на меті унеможливити доступ до реєстру сторонніх осіб, які незаконно отримали ключи доступу.

Окрім суто «антирейдерських новацій» закон містить низку інших технічних змін. Відтепер, наприклад, зареєструвати вихід з компанії або набуття права власності на частку за наявності необхідних документів може не лише директор або інший представник компанії, але й безпосередньо власник частки, а фізична особа для того, щоб зареєструватися підприємцем, не буде вже зобов’язана їхати до місця своєї реєстрації».

– Зоя Милованова, адвокат, членкиня Редакційної колегії VoxUkraine Law

Закон, що скасовує перелік об’єктів, що не підлягають приватизації, +1,5 балів

В Україні держава володіє 3444 підприємствами. Спроби запустити велику приватизацію робили реформатори і в попередній владі.

У 2017 Мінекономрозвитку зробив так званий “тріаж” (від англ. triage – медичне сортування) та визначив, які державні підприємства у довгостроковому періоді повинні залишитись у державній власності, бути передані в концесію, приватизовані або ж ліквідовані. Ще одну спробу Парламент робив на початку 2018 (закон 2269-VIII), проте, вона такі не почалася.

Останні 4 роки у Державному бюджеті закладалися доходи від приватизації на рівні 17-19 млрд. грн., але цей план жодного разу не було виконано більш ніж на 5 відсотків.

Закон 145-IX від 02.10.2019 – це чергова спроба запустити приватизацію. Він скасував перелік підприємств, які не підлягають приватизації та доручив уряду сформувати новий перелік. В ньому повинні увійти підприємства, у яких частка держави не повинна бути меншою ніж 50 відсотків + 1 акція.

Коментар експерта

«Закон скасовує перелік державних підприємств заборонених до приватизації. Але окрім переліку підприємств, в Законі “Про приватизацію” описані критерії для підприємств, що не можуть бути приватизовані.

Отже відміна переліку не означає, що всі ці підприємства можуть бути приватизовані. Наприклад, Законом “Про приватизацію” заборонено приватизовувати залізничні лінії, магістральні газо- та трубопроводи, об’єкти, повя’язані із безпекою держави. Відміна переліку відкриває можливості для приватизації саме нестратегічних підприємств».

– Дмитро Яблоновський, Центр економічної стратегії

Закон щодо удосконалення порядку ліцензування господарської діяльності, +1,0 бал

«Законом вирішуються наступні проблеми у сфері ліцензування:

- невідповідність положень деяких законодавчих актів положенням Закону України «Про ліцензування видів господарської діяльності»;

- анулювання органом ліцензування ліцензії у разі не підтвердження суб’єктом господарювання внесення плати за її видачу, з будь-яких причин;

- відсутність механізмів застосування більш м’яких адміністративно-господарських санкцій замість анулювання;

- необхідність подання повного пакету документів при повторному поданні заяви про отримання ліцензії, навіть за їх актуальності;

- відсутність в ліцензійних умовах положень щодо доступності місць провадження господарської діяльності для маломобільних груп населення;

- недосконала процедура оскарження ліцензіатами дій органів ліцензування до Експертно-апеляційної ради тощо.

Прийнятий Закон сприятиме зменшенню фінансових витрат бізнесу – близько 960 млн грн на рік, спрощенню процедури отримання ліцензії (скорочення часу та витрат, необхідних для започаткування бізнесу), усуненню правових колізій та запровадженню чітких і прозорих процедур у сфері ліцензування. До слова, кількість здобувачів ліцензії, ліцензіатів у різних сферах господарської діяльності складає 162 571 суб’єктів (великі – 64; середні – 2006; малі – 5 121; мікро – 155 380).

– Володимир Головатенко, керівник сектору «Ринковий контроль і нагляд», BRDO.

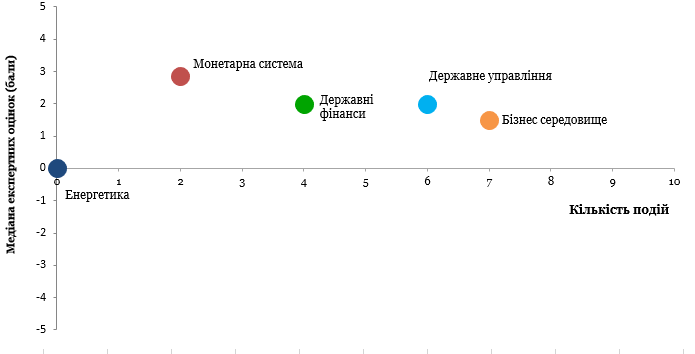

Графік 3. Події, що визначали значення індексу, оцінка події є сумою її оцінок за напрямками, тому вона може перевищувати +5, або бути меншою за -5

Графік 4. Значення окремих компонентів Індексу та кількість подій

Таблиця 1. Оцінки всіх подій та прогресу реформ за напрямами

| Державне управління | +2,0 |

| Закон про “прослушку” НАБУ та скасування монополії державних установ на проведення експертизи | +2,0 |

| Закон про концесію | +1,8 |

| Закон, що скасовує перелік об’єктів, що не підлягають приватизації | +1,5 |

| Закон про посилення відповідальності державних органів за їх неправомірні дії або бездіяльність | +1,0 |

| Закон про підтримку кінематографії на місцевому рівні | +0,3 |

| Закон про “перезавантаження” НАЗК та скорочення держфінансування партій | +1,0 |

| Державні фінанси | +2,0 |

| Закон щодо підтримки іноземних виробників, які створюють фільми в Україні | +1,0 |

| Зміни до законодавства про публічні закупівлі (зниження порогів для ProZorro тощо) | +2,0 |

| Закон про використання електронних РРО та чеків; посилення санкцій при порушеннях у застосуванні касових апаратів | +2,0 |

| Монетарна система | +2,9 |

| Закон про “спліт” (удосконалення функцій із державного регулювання ринків фінансових послуг) | +3,0 |

| Зміни до законодавства щодо захисту прав споживачів фінансових послуг | +2,0 |

| Бізнес середовище | +1,5 |

| Закон про обов’язкове нотаріальне посвідчення відчуження корпоративних прав | +1,5 |

| Закон про посилення відповідальності державних органів за їх неправомірні дії або бездіяльність | +1,0 |

| Закон про спрощення будівельних норм | +1,0 |

| Закон щодо підтримки іноземних виробників, які створюють фільми в Україні | +0,3 |

| Закон щодо удосконалення порядку ліцензування господарської діяльності | +1,0 |

| Закон про використання електронних РРО та чеків; посилення санкцій при порушеннях у застосуванні касових апаратів | +0,5 |

| Закон про винагороду покупцям, які повідомили про порушення при видачі чеку (кешбек), розширення переліку ФОПів, які зобов’язані використовувати РРО | -2,0 |

| Енергетика | 0,0 |

Індекс реформ призначений надавати комплексну оцінку зусиллям влади України зі впровадження економічних реформ. Індекс базується на експертних оцінках змін у регуляторному середовищі за п’ятьма напрямками:

- Державне управління

- Державні фінанси

- Монетарна система

- Бізнес середовище

- Енергетика

Детальніше про Індекс та методологію розрахунку можна дізнатись на сайті reforms.voxukraine.org

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний