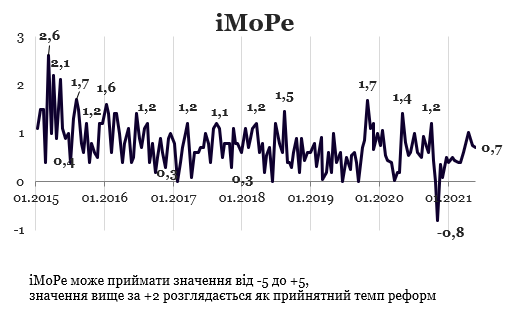

Індекс реформ становить +0,7 бала за період 19 квітня – 2 травня 2021 року з можливих значень від -5,0 до +5,0. У попередньому раунді індекс дорівнював +0,8 бала.

Графік 1. Динаміка Індексу реформ

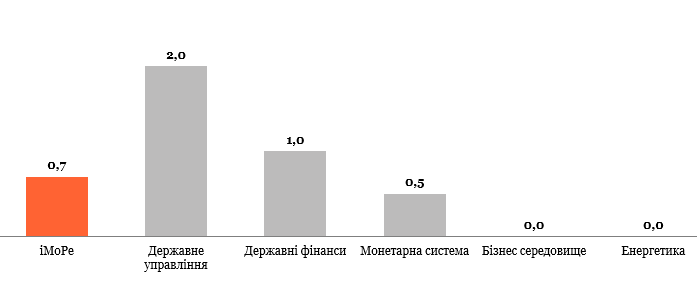

Графік 2. Значення Індексу реформ та його компонентів у поточному раунді оцінювання

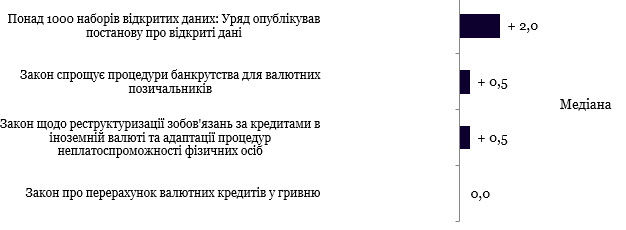

Постанова уряду про публікацію відкритих даних, +2,0 бала

Закон про публікацію інформації у форматі відкритих даних був прийнятий у 2015 році. Набори даних, які державні органи повинні публікувати у форматі відкритих даних, визначає Кабмін. Цей перелік доповнюється та уточнюється з 2016 року. Проте державні органи не завжди публікують ці дані, своєчасно не оновлюють їх або публікують у форматах, з якими потім складно працювати (у форматах, які не є машиночитаними).

Постанова КМУ № 407 намагається вирішити цю проблему – вона доручає Міністерству цифрової трансформації створити Центр компетенцій у сфері відкритих даних “Дія. Відкриті дані” та доповнити набори, які мусять бути оприлюднені органами місцевого самоврядування та іншими розпорядниками інформації.

Закон про перерахунок валютних кредитів у гривню, 0 балів

Зараз банкам заборонено надавати споживчі кредити в іноземній валюті. Проте низка позичальників, які брали валютні кредити до заборони, досі не змогли розрахуватися з боргами. Зокрема, через знецінення гривні під час кризи 2008 та 2014-2015 років.

Закон 1381-IX намагається вирішити проблеми таких позичальників.

Він встановлює процедуру обов’язкової реструктуризації боргів у іноземній валюті (раніше процедура реструктуризації визначалася угодою між банком та позичальником). Така процедура зобов’язує банки перерахувати всі борги позичальників у гривні за курсом, який визначається як середнє між курсом гривні на дату видачі кредиту та на дату реструктуризації, та списати неустойку (штрафи, пені). Якщо позичальник сплачував таку неустойку до проведення реструктуризації, банки будуть зобов’язані зарахувати її на погашення «тіла» кредиту та процентів за користування кредитом. Також закон визначає формулу для визначення нової процентної ставки за кредитом, передбачає право погасити кредит або його частину достроково.

Думки експертів про цей закон розділилися – серед оцінок є як позитивні, так і негативні. Позитивні – тому що закон нарешті намагається вирішити проблеми позичальників, а негативні – тому що він може негативно позначитися на балансі банків, яким заборгували клієнти.

У пакеті із цим законом Парламент також ухвалив нормативні акти, які спрощують процедури банкрутства валютних позичальників та регулюють окремі питання оподаткування у зв’язку з реструктуризацією заборгованості.

Коментар експерта

«Реструктуризація валютної іпотеки: вибір між поганим та ще гіршим

Видача іпотеки в іноземній валюті – це помилка, якої припустилися банківські системи багатьох країн Центрально-східної Європи, таких як Польща, Угорщина чи Україна. Ставка за такими кредитами була нижчою, ніж в національній валюті, однак різкі коливання курсу робили їх обслуговування складним. Девальвація гривні була більш різкою і трапилася двічі, що призвело до ситуації, коли майже весь портфель валютної іпотеки не погашався роками.

Українська влада – не єдина, хто намагався врегулювати це питання законодавчим шляхом і змусити банки пробачити частину боргу, переклавши збиток на банки. Однак найскладніше в даному випадку знайти компроміс, який би задовольняв позичальників, які водночас є виборцями, та банками. Останні зацікавлені не лише в тому, щоб повернути раніше видані кредити, а й розраховують, що майбутні позичальники теж їх погашатимуть, а не розраховуватимуть на «подарунки» від законодавців.

На відміну від реструктуризації, яку пробував ухвалити парламент попереднього скликання, і яка була надто популістичною, ухвалений закон не викликав надмірно негативної реакції банківської спільноти. Банки критикували законопроект як такий, що надмірно поблажливий до недобросовісних позичальників. Під дію реструктуризації підпадають квартири до 140 кв. м та житлові будинки до 250 кв. м, що не зовсім відповідає категорії громадян, яких потрібно підтримувати та захищати. Але, враховуючи що з моменту кризи 2008 року пройшло вже більше 12 років, обсяги самої іпотеки на балансах банків скоротилися із майже 16 млрд дол на кінець 2008 року до 0.5 млрд дол. в 2021».

– Михайло Демків, ICU

Графік 3. Події, що визначали значення індексу, оцінка події є сумою її оцінок за напрямками, тому вона може перевищувати +5, або бути меншою за -5

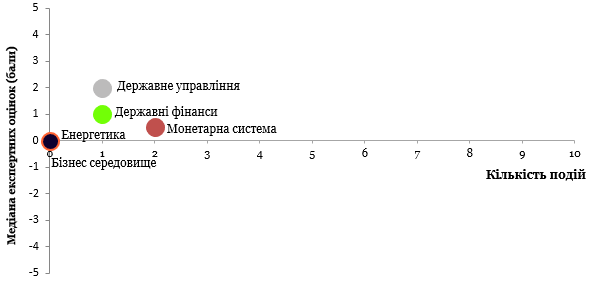

Графік 4. Значення окремих компонентів Індексу та кількість подій

Таблиця 1. Оцінки всіх подій та прогресу реформ за напрямами

| Державне управління | +2,0 |

| Понад 1000 наборів відкритих даних: Уряд опублікував постанову про відкриті дані | +2,0 |

| Державні фінанси | +1,0 |

| Закон щодо реструктуризації зобов’язань за кредитами в іноземній валюті та адаптації процедур неплатоспроможності фізичних осіб | +0,5 |

| Монетарна система | +0,5 |

| Закон про перерахунок валютних кредитів у гривню | 0,0 |

| Закон спрощує процедури банкрутства для валютних позичальників | +0,5 |

| Бізнес середовище | 0,0 |

| Енергетика | 0,0 |

Довідкова інформація: Індекс реформ призначений надавати комплексну оцінку зусиллям влади України зі впровадження економічних реформ. Індекс базується на експертних оцінках змін у регуляторному середовищі за п’ятьма напрямками:

- Державне управління

- Державні фінанси

- Монетарна система

- Бізнес середовище

- Енергетика

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний