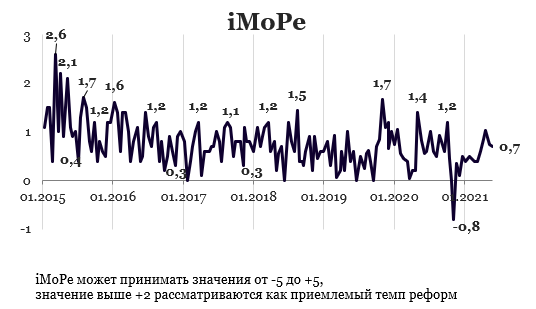

Индекс реформ составляет +0,7 балла за период 19 апреля — 2 мая 2021 года из возможных значений от -5,0 до +5,0. В предыдущем раунде индекс равнялся +0,8 балла.

График 1. Динамика Индекса реформ

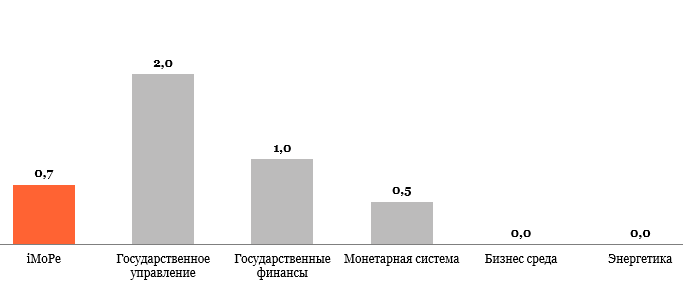

График 2. Значение Индекса реформ и его компонентов в текущем раунде оценивания

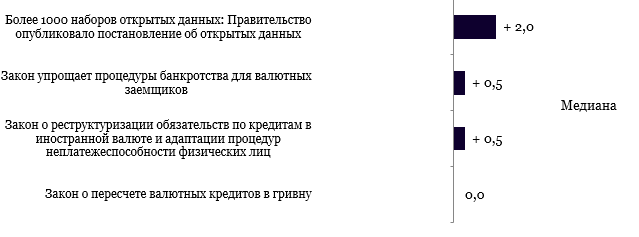

Постановление правительства о публикации открытых данных, +2,0 балла

Закон о публикации информации в формате открытых данных был принят в 2015 году. Наборы данных, которые государственные органы должны публиковать в формате открытых данных, определяет Кабмин. Этот перечень дополняется и уточняется с 2016 года. Однако государственные органы не всегда публикуют эти данные, своевременно не обновляют их или публикуют в форматах, с которыми потом сложно работать (в форматах, которые не являются машиночитаемыми).

Постановление КМУ № 407 пытается решить эту проблему — оно поручает Министерству цифровой трансформации создать Центр компетенций в сфере открытых данных «Дія. Відкриті дані» и дополнить наборы, которые должны быть обнародованы органами местного самоуправления и другими распорядителями информации.

Закон о пересчете валютных кредитов в гривню, 0,0 баллов

Сейчас банкам запрещено предоставлять потребительские кредиты в иностранной валюте. Однако ряд заемщиков, бравших валютные кредиты до запрета, до сих пор не смогли рассчитаться с долгами. В частности из-за обесценивания гривны во время кризиса 2008 и 2014-2015 годов.

Закон 1381-IX пытается решить проблемы таких заемщиков.

Он устанавливает процедуру обязательной реструктуризации долгов в иностранной валюте (ранее процедура реструктуризации определялась соглашением между банком и заемщиком). Такая процедура обязывает банки пересчитать все долги заемщиков в гривне по курсу, который определяется как среднее между курсом гривни на дату выдачи кредита и на дату реструктуризации, и списать неустойку (штрафы, пени). Если заемщик платил такую неустойку до проведения реструктуризации, банки будут обязаны засчитать её в погашение «тела» кредита и процентов за пользование кредитом. Также закон определяет формулу для определения новой процентной ставки по кредиту, предусматривает право погасить кредит или его часть досрочно.

Мнения экспертов об этом законе разделились — среди оценок есть как положительные, так и отрицательные. Положительные — потому что закон наконец пытается решить проблемы заемщиков, а отрицательные — потому что он может негативно сказаться на балансе банков, которым задолжали клиенты.

В пакете с этим законом парламент также принял нормативные акты, которые упрощают процедуры банкротства валютных заемщиков и регулируют отдельные вопросы налогообложения в связи с реструктуризацией задолженности.

Комментарий эксперта

«Реструктуризация валютной ипотеки: выбор между плохим и еще худшим

Выдача ипотеки в иностранной валюте — это ошибка, которую допустили банковские системы многих стран Центрально-Восточной Европы, таких как Польша, Венгрия или Украина. Ставка по таким кредитам была ниже, чем в национальной валюте, однако резкие колебания курса делали их обслуживание сложным. Девальвация гривны была более резкой и случилась дважды, что привело к ситуации, когда почти весь портфель валютной ипотеки не погашался годами.

Украинская власть — не единственная, кто пытался урегулировать этот вопрос законодательным путем и заставить банки простить часть долга, переложив ущерб на банки. Однако самое сложное в данном случае найти компромисс, который бы удовлетворял заемщиков, которые одновременно являются избирателями, и банки. Последние заинтересованы не только в том, чтобы вернуть ранее выданные кредиты, но и рассчитывают, что будущие заемщики тоже будут их погашать, а не рассчитывать на «подарки» от законодателей.

В отличие от реструктуризации, которую пытался принять парламент предыдущего созыва, и которая была слишком популистской, принятый закон не вызвал чрезмерно негативной реакции банковского сообщества. Банки критиковали законопроект как чрезмерно снисходительный к недобросовестным заемщикам. Под действие реструктуризации подпадают квартиры до 140 кв. м и жилые дома до 250 кв. м, что не совсем соответствует категории граждан, которых нужно поддерживать и защищать. Но учитывая, что с момента кризиса 2008 года прошло уже более 12 лет, объемы самой ипотеки на балансах банков сократились с почти 16 млрд долл. на конец 2008 года до 0,5 млрд долл. в 2021».

– Михаил Демкив, ICU

График 3. События, которые определяли значение индекса, оценка события является суммой ее оценок по разным направлениям, поэтому она может превышать +5, или быть меньше -5

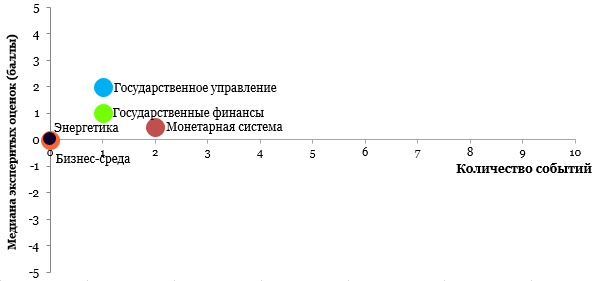

График 4. Значение отдельных компонентов Индекса реформ и количество событий

Таблица 1. Оценки событий и прогресса реформ по направлениям

| Государственное управление | +2,0 |

| Более 1000 наборов открытых данных: Правительство опубликовало постановление об открытых данных | +2,0 |

| Государственные финансы | +1,0 |

| Закон о реструктуризации обязательств по кредитам в иностранной валюте и адаптации процедур неплатежеспособности физических лиц | +0,5 |

| Монетарная система | +0,5 |

| Закон о пересчете валютных кредитов в гривну | 0,0 |

| Закон упрощает процедуры банкротства для валютных заемщиков | +0,5 |

| Бизнес среда | 0,0 |

| Энергетика | 0,0 |

Индекс реформ — это независимый рейтинг усилий правительства Украины по проведению экономических реформ. Индекс базируется на экспертных оценках изменений в регуляторной среде по пяти направлениям:

- Государственное управление

- Государственные финансы

- Монетарная система

- Бизнес-среда

- Энергетика.

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны