Національні та міжнародні джерела повідомляють про нібито масове збільшення трудової міграції громадян України до Польщі та інших країн ЄС. Після політичних потрясінь та економічної кризи, починаючи з 2014 року значні зміни в міграції та міграційних тенденціях українців справді є ймовірними. Однак досі дебати на цю тему часто ґрунтувалися на припущеннях та випадках, а не на фактах та аналізі. Базуючись на останніх дослідженнях Німецької консультативної групи в Україні, ми пропонуємо фактологічний аналіз нещодавніх змін у трудовій міграції українців, а також їхніх причин та наслідків.

Ця стаття базується на дослідженні 02/2019 «Трудова міграція з України: Зміна країни працевлаштування, зростаючий макроекономічний вплив» Німецької консультативної групи в Україні.

Спираючись на наші нещодавні дослідження, ми спочатку представимо висновки про останні зміни в міграції робочої сили з України, зосереджуючись на тому, чи відбувається істотне та постійне збільшення трудової (е)міграції та чи змінився вектор працевлаштування мігрантів зі сходу на захід. Потім ми розглянемо ризики та переваги таких змін для України та дамо прогноз можливого подальшого розвитку трудової міграції та її політичних наслідків.

Загальне зростання трудової міграції

Щоб оцінити загальну кількість українських трудових мігрантів, ми спираємось на два статистичні джерела, оскільки жоден статистичний метод не може охопити всіх мігрантів. Спеціальні модулі з міграції за 2012 та 2017 роки Українського обстеження робочої сили (LFS) охоплюють тих мігрантів, які досі є членами домогосподарств в Україні – отже, переважно тимчасову міграцію (регулярну та нерегулярну). Натомість адміністративні дані країн-партнерів, особливо узгоджені Євростатом стосуються всіх офіційно працевлаштованих громадян України за винятком нелегальних мігрантів.

Таблиця 1. Країни працевлаштування українських мігрантів за джерелом даних, тисяч осіб

| Обстеження робочої сили (LFS) | Дані країни-партнера** | |||

| 2012 | 2017 | 2012 | 2017 | |

| Колишній Радянський Союз | ||||

| Білорусь | 21 | 22 | n.a. | n.a. |

| Казахстан | n.a. | n.a. | n.a. | n.a. |

| Російська Федерація | 510 | 343 | n.a. | 346** |

| Країни члени ЄС | ||||

| Чеська республіка | 152 | 123 | 103 | 116 |

| Німеччина | 28 | 10 | 112 | 118 |

| Італія | 156 | 147 | 225 | 235 |

| Польща | 169 | 507 | 122 | 451 |

| Португалія | 21 | 21 | 44 | 32 |

| Іспанія | 53 | n.a. | 78 | 89 |

| Загалом по ЄС (Євростат) | 779 | 1.177 | ||

| Інші | ||||

| Ізраїль | n.a. | 14 | n.a. | n.a. |

| Сполучені Штати | n.a. | 23 | n.a. | n.a. |

| Країни, що не входять до списку* | 70 | 93 | ||

| РАЗОМ | 1.182 | 1.303 | ||

*Різниця між загальною кількістю та переліченими країнами; Дані обстеження робочої сили включають США, Ізраїль за 2012 р.; Іспанію за 2017 р.

** Усі дані щодо ЄС отримано з Євростату; дані щодо Росії – з Росстату

Джерело: Світовий банк; Укрстат, LFS 2012 та 2017; Євростат; Росстат

Ми отримуємо нашу оцінку за 2017 рік виходячи з даних країни-партнера та додаючи близько третини мігрантів з даних обстеження робочої сили, щоб урахувати нерегулярних тимчасових мігрантів. Нашу оцінку за 2012 рік сформовано за тим самим принципом. Щодо Росії, де не існує адміністративних даних про зареєстрованих українських мігрантів у 2012 році, ми припускаємо, що зменшення кількості трудових мігрантів у Росії, помітне з даних обстеження робочої сили, стосується також адміністративних даних по Росії.

Отже, ми оцінюємо загальний обсяг міграції робочої сили з України так:

- 2012: Щонайменше 1,6 млн осіб

- 2017: Щонайменше 2 млн осіб.

Ці оцінки є консервативними, тобто нижньою межею. Вони показують середню кількість трудових мігрантів за ці роки, а не загальну кількість людей, задіяних у процесі трудової міграції, яка буде вищою, оскільки багато людей проводять лише частину року за кордоном на тимчасових або сезонних роботах.

Наші цифри підтверджують зростання міграції робочої сили у період між 2012 та 2017 роками, хоча, можливо, й не таке різке, як це висвітлювалося деякими коментаторами чи статтями. Втім, оцінка за 2017 рік вказує на значне зростання міграції – 7% (кількість трудових мігрантів, поділена на кількість населення працездатного віку). Наші оцінки також переважно збігаються з останніми дослідженнями ЦЕС, які оцінили середню кількість трудових мігрантів за 2017 рік у 2,6 млн осіб.

Зміна вектору зі Сходу на Захід

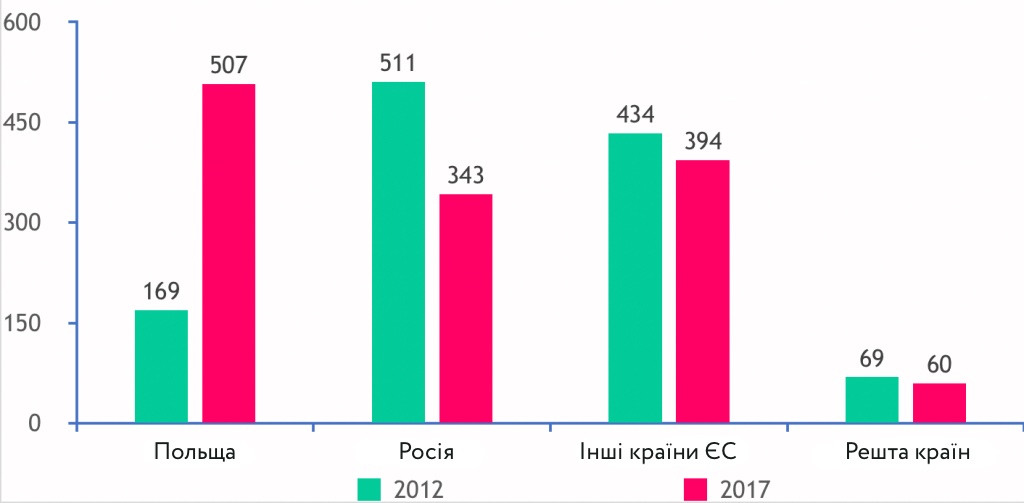

Спостерігається зміна вектору “Схід-Захід” відносно країн працевлаштування українських трудових мігрантів: між останніми наявними хвилями міграційного модулю обстеження робочої сили (найкращим єдиним джерелом даних) у 2012 та 2017 роках міграція до Росії зменшилась щонайменше на третину, тоді як кількість мігрантів до Польщі зросла втричі – до півмільйона. Зважаючи на велику кількість українських мігрантів в Італії та Чехії, на сьогодні ЄС є найбільшим регіоном для працевлаштування мігрантів з України. Троє з чотирьох українських трудових мігрантів 2017 року наразі працюють у країнах ЄС.

Рис. 1 Розподіл мігрантів за країнами працевлаштування, в тис.

*Фінляндію включено до країн, які не входять у ЄС у 2012 році, проте як члена ЄС – у 2017 році (приблизно 13 тис.). Джерело: Укрстат, LFS 2012 & 2017

Нещодавні дослідження в Польщі допомагають визначити тенденції міграції робочої сили після 2017 року. Дослідження економістів Національного банку Польщі вказує на те, що ще 200 тис. українських трудових мігрантів щороку прибувало до Польщі у 2017 та 2018 роках (знов-таки, ці оцінки стосуються середньої кількості мігрантів у Польщі протягом року на основі еквіваленту повного робочого дня, а не кількості осіб, які беруть участь у міграції (які, ймовірно, вище). Ми очікуємо, що більшість цих людей не мали попереднього міграційного досвіду та не переїхали з іншої країни. Загалом це відповідає загальному уявленню про те, що міграція робочої сили з України протягом останніх років демонструє сильну динаміку росту. Трудова міграція з України уповільнилася у 2019 році, але не ясно, чи це є загальним уповільненням міграції – можливо, через зменшення різниці в заробітній платі – чи відображає перехідні явища протягом виборчого року.

Мігрантами є переважно чоловіки із Заходу України, що мають зависоку кваліфікацію для роботи, яку виконують

Більш детальний аналіз характеристик мігрантів виявляє деякі чіткі тенденції:

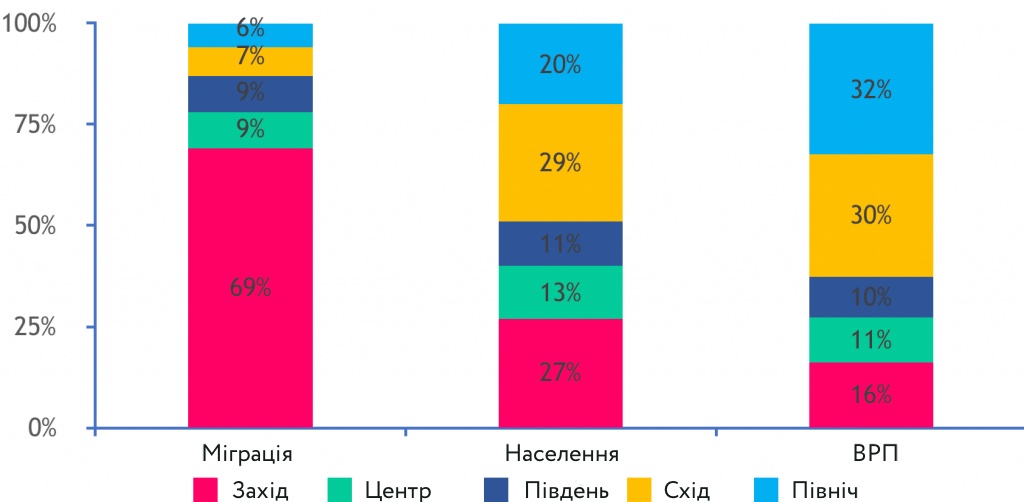

Рис. 2: Мігранти, населення та валовий регіональний продукт (ВРП) за економічними регіонами

Джерело: Укрстат, LFS 2017

Примітка: GRP позначає валовий регіональний продукт

- Мігранти переважно з сільської місцевості заходу України: 69% трудових мігрантів у міграційному модулі 2017 року обстеження робочої сили були із заходу України, хоча в цьому регіоні проживає лише 27% населення країни. Набагато більша тенденція до міграції в цьому регіоні не є новим явищем. Захід залишається відносно бідним регіоном, виробляючи лише 16% ВВП України.

- Трудові мігранти переважно чоловіки: вони становили 70% трудових мігрантів у 2017 році. У країнах працевлаштування єдиним великим винятком із цієї тенденції є Італія, де 71% трудових мігрантів становлять жінки, які ймовірно, переважно надають послуги з догляду в італійських сім’ях, тоді як фізична праця в сільському господарстві, будівництві та промисловості переважає в Росії та Польщі.

- Молодші люди та жителі сільської місцевості переважають серед трудових мігрантів: 41% трудових мігрантів молодші за 35 років порівняно з 34% у загальній чисельності населення. Це ще більше виражено в Польщі, де 47% українських трудових мігрантів молодші за 35 років. Крім того, українські мігранти майже однаковою мірою є вихідцями з міських та сільських районів. Оскільки менше третини українців проживає в сільській місцевості, міграція поширена там вдвічі більше, ніж у містах.

- Люди з вищою освітою демонструють меншу ймовірність мігрувати, тоді як люди з професійно-технічною освітою надмірно репрезентовані серед трудових мігрантів: частка мігрантів з вищою освітою (33%) є нижчою, ніж серед населення працездатного віку (45%). І навпаки, люди з професійною підготовкою становлять 34% мігрантів (46% у Польщі), що складає лише 24% населення працездатного віку. Це може допомогти пояснити деякі заяви фірм у трудомісткій легкій промисловості, які нещодавно повідомили про зростання дефіциту робочої сили.

- Мігранти ризикують втратити навички: Більше половини мігрантів у країнах ЄС, таких як Польща чи Італія, зайняті працею, яка вимагає елементарної підготовки, що набагато перевищує цей показник у Росії чи вдома. Однак 67% трудових мігрантів мають професійну або вищу освіту. 46% мігрантів у Польщі, 56% в Італії і лише 21% у Росії заявили під час обстеження робочої сили у 2017 р. про те, що вони мають зависоку кваліфікацію для роботи, яку виконують. Вочевидь, різниця в заробітній платі із Західною Європою є достатньо великою, щоб зробити трудову міграцію вартою уваги, навіть якщо запропоновані робочі місця потребують значно нижчої кваліфікації.

Ризики та вигоди для України

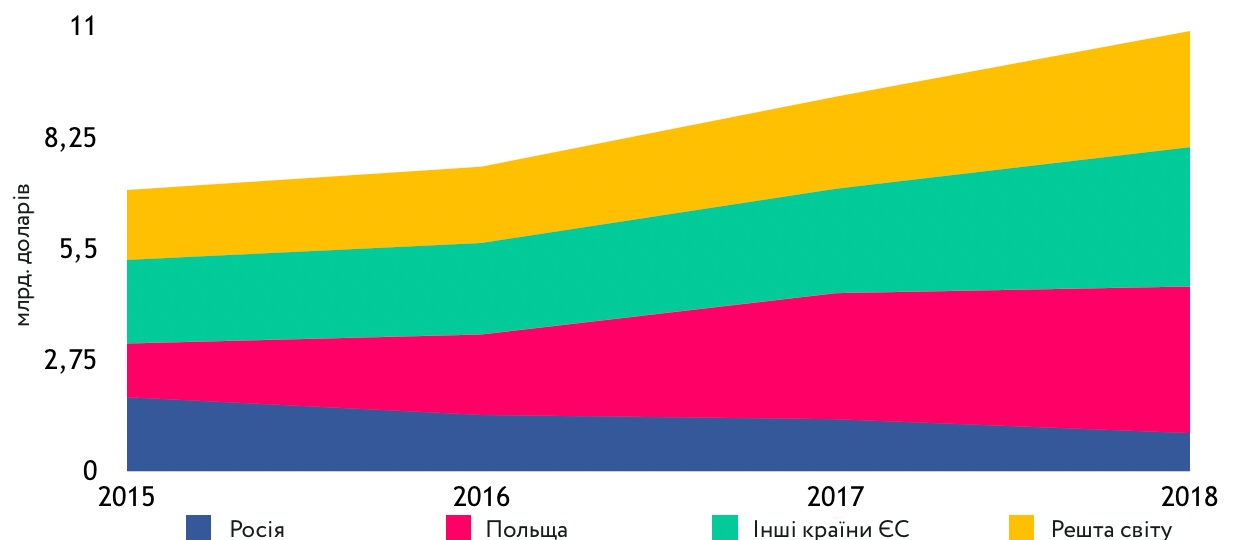

Трудова міграція, вочевидь, має позитивний вплив на Україну: грошові перекази зросли в грошовому виразі з 7 млрд. дол. США у 2015 році до 10 млрд. дол. США у 2018 році або близько 8% ВВП. За таких масштабів грошові перекази є вагомим внеском у доходи домогосподарств (а отже, і внутрішнього попиту), зменшуючи дефіцит поточного рахунку.

Рис.3: Чисті персональні перекази за країнами, Україна, 2015-2018 рр.

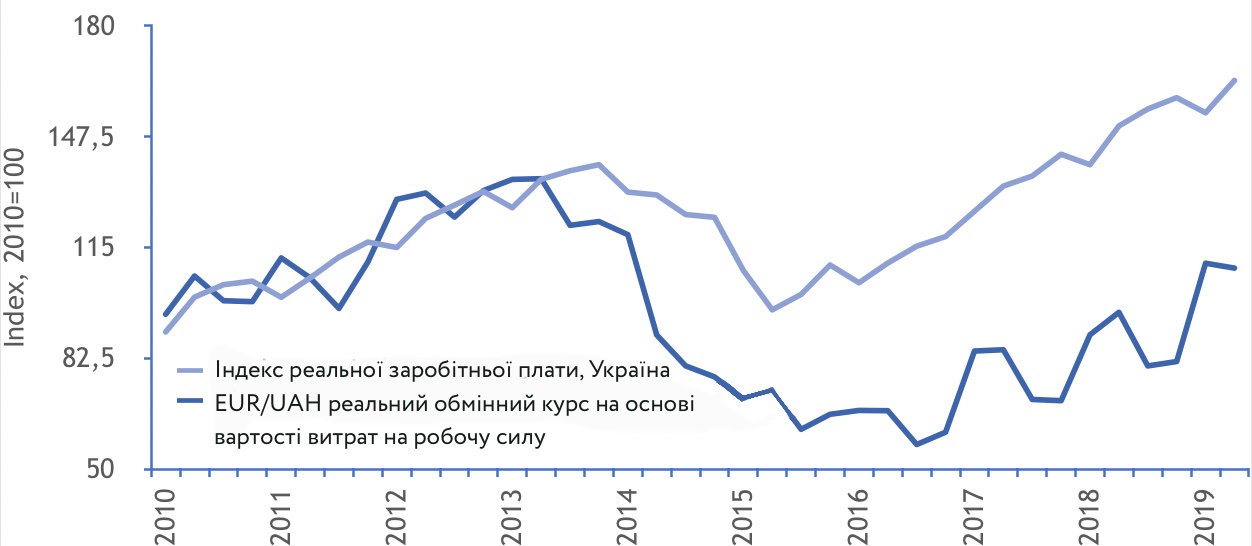

Ба більше, схоже, міграція робочої сили сприяла відновленню реальної заробітної плати в Україні завдяки каналам пропозиції робочої сили та внутрішнього попиту/попиту на робочу силу. З 2015 року реальна заробітна плата в Україні має тенденцію до зростання і наразі явно перевищує рівень 2013 року. Таке підвищення заробітної плати, звичайно, добре для працівників, особливо в Україні, яка наразі має один із найнижчих ВВП на душу населення в Європі (поступаючись Молдові за рівнем ВВП за ПКС).

Рис. 4: Реальна заробітна плата та реальний обмінний курс на основі вартості витрат на робочу силу (ULC) за 2010-2018 роки

Джерело: Укрстат, LFS 2017, Євростат, власні підрахунки

Примітка: Індекс реальної заробітної плати базується на відношенні гривневої номінальної заробітної плати до ІСЦ. Індекс обмінного курсу EUR/UAH на основі вартості витрат на робочу силу базується на відношенні витрат на робочу силу в гривні в Україні до витрат на робочу силу в євро в Єврозоні , помножене на курс EUR/UAH.

Однак різке підвищення заробітної плати паралельно із повідомленнями окремих компаній про підвищення заробітної плати чи труднощі у пошуку працівників викликало занепокоєння: чи не призвела міграція робочої сили до втрати конкурентоспроможності України завдяки зростанню заробітної плати та тиску на обмінний курс через грошові перекази? Чи не призвела трудова міграція до того, що Україна страждає від «голландської хвороби»?

Наразі це не так: реальний обмінний курс на основі питомих витрат на робочу силу, який вимірює відносні витрати на працю в Україні порівняно з Єврозоною, поки що відновився до рівня 2010 року. Зайнятість в Україні також останнім часом збільшується відповідно до зростання ВВП. Це свідчить про відсутність загальної проблеми з конкурентоспроможністю. Звичайно, компаніям, які прагнуть працевлаштувати людей на нижньому кінці розподілу заробітної плати у схильних до міграції регіонах (наприклад, біля польського кордону), справді може бути нелегко шукати працівників, якщо робота за кордоном пропонує значно більший дохід. Але в цілому Україна не стала неконкурентоспроможною.

Наслідки міграції для України досі були позитивними, але якщо значний чистий відплив мігрантів зберігатиметься, Україна врешті зазнає втрат. У ситуації скорочення робочої сили та зростання реальної заробітної плати швидше за продуктивність, зростання витрат на робочу силу та нестача працівників врешті-решт стануть стримуючим фактором для інвестицій. До того ж, із часом стане складно фінансувати національні видатки, такі як пенсії та підтримка інфраструктури, якщо все більше українців працюватимуть і платитимуть податки за кордоном, а не вдома. Для країни, яка має старіюче населення (збільшення середнього віку через збільшення тривалості життя та низької народжуваності), тривала чиста еміграція людей працездатного віку створить проблеми в довгостроковій перспективі.

Перспективи: Міграція може сповільнитись, але, ймовірно, триватиме

Тому, важливим питанням є те, чи ймовірне продовження трудової міграції у формі чистого відпливу працівників з України. Це залежить, по-перше, від того, наскільки заробітна плата та умови життя відрізняються в Україні та в потенційних країнах для працевлаштування, а по-друге, від того, наскільки ці країни відкриті для українських заробітчан.

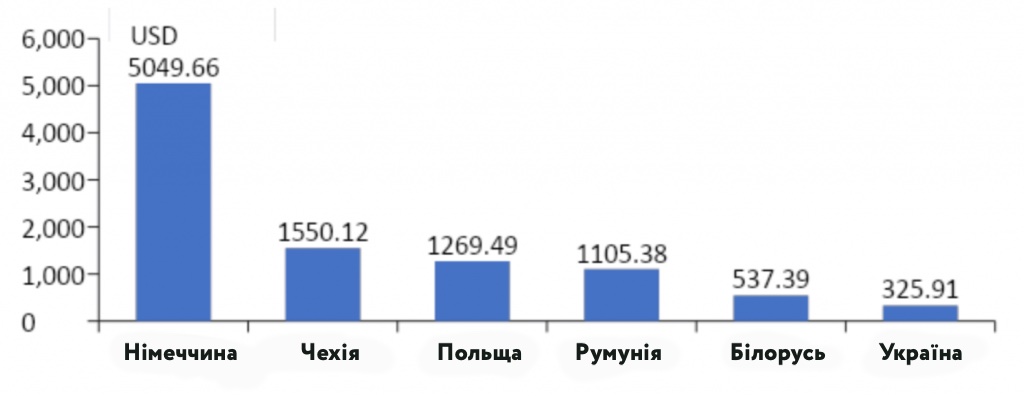

Рис. 5 Середньомісячна заробітна плата в доларах США, 2018 р.

Різниця в оплаті праці між Україною та іншими європейськими країнами залишається великою. Хоча середньомісячна зарплата в Україні значно зросла, зі 192 доларів у 2015 році (найнижчий показник під час економічної кризи) до 326 доларів у 2018 році, це складає лише близько чверті середньої заробітної плати в нинішніх країнах працевлаштування, таких як Польща чи Чехія, та менше однієї десятої частини заробітної плати в західних або північних країнах ЄС. Навіть з урахуванням неофіційної заробітної плати в Україні, нижчих витрат на життя та майбутній ріст, різниця в оплаті праці, ймовірно, залишатиметься стимулом для міграції ще довгі роки.

Крім цього, відкритість країн ЄС до трудових мігрантів з України може надалі зростати. Через демографічні зміни та старіння населення багато країн, включаючи старі країни-члени ЄС, такі як Німеччина чи Франція, все частіше будуть стикатися з нестачею працівників і можуть відповідно коригувати свою імміграційну політику.

Таким чином, міграція робочої сили з України, ймовірно, збережеться, хоча щорічний відтік може зменшитись. Неминучого тиску економічної кризи, що розпочався 2014 року і безперечно створив труднощі для багатьох людей, вже немає. Однак зберігається різниця у заробітній платі та умовах життя, тоді як групи українців за кордоном та посилення демографічного тиску на західних сусідів України зроблять трудову міграцію легшою у найближчі роки.

Наслідки для України

Трудова міграція буде важливим фактором для України в наступні роки. Незважаючи на те, що її ефекти до цього часу були переважно корисними для мігрантів, їхніх сімей та української економіки в цілому, це може змінитися в довгостроковій перспективі, якщо еміграція почне шкодити ціновій конкурентнопроможності, інвестиційному клімату та державним фінансам в Україні. Але політичні наслідки не є тривіальними: очевидно, що жоден уряд не може (або навіть не повинен намагатися) перешкодити громадянам вільно виїжджати за кордон. Що тоді робити урядові щодо міграції?

На наш погляд, відповідь складається з трьох частин:

- Необхідно збирати більше статистичних даних та робити це частіше для того, щоб мати актуальну та вичерпну інформацію з цього важливого питання. Вони можуть включати питання щодо практики трудової міграції колишніх та теперішніх членів домогосподарств у ході наступного перепису, щорічні модулі обстеження робочої сили (LFS) щодо міграції (зараз проводяться лише кожні п’ять років), а також питання щодо міграційного статусу членів домогосподарств в регулярних обстеженнях робочої сили.

- Міграція має бути частиною стратегічного планування політики України. Оскільки немає (та й бажано не мати) короткострокових інструментів призупинення існуючого відтоку, Україні слід намагатися адаптуватися до чистої еміграції та використати її переваги, пом’якшуючи негативні наслідки, які вона спричинює. Це може включати в себе політику щодо зменшення регіональних розбіжностей, надання допомоги українцям за кордоном через консульські служби, служби зайнятості та юридичні консультації, запровадження політики діаспори задля заохочення залучення українців за кордоном до економіки та суспільства вдома, навчання студентів правильним навичкам для роботи як в Україні, так і за кордоном, та заохочення користуватися офіційними каналами для грошових переказів (та пов’язаного з цим фінансового розвитку) за рахунок зниження витрат на переказ грошей з ЄС в Україну офіційними каналами.

- Перш за все, економічне зростання та позитивні економічні перспективи необхідні Україні для того, щоб спонукати людей залишатися та інвестувати в своє майбутнє в Україні. Впроваджуючи всебічні економічні реформи, Україна має можливість створити сприятливі умови для економічного зростання та соціального розвитку, які покращать очікування людей на їхнє життя в Україні порівняно з потенційними країнами для працевлаштування.

Чи буде міграція робочої сили залишатися позитивним фактором для України та українців, чи перетвориться на негативну спіраль депопуляції та уповільнення зростання, залежить від успіху комплексних реформ, які необхідно здійснити якнайшвидше. Поряд із макроекономічною стабілізацією України, яка є необхідною передумовою економічного зростання, наразі є обнадійливі ознаки того, що уряд України зрозумів цей виклик. Перед тим як буде винесено який-небуть вердикт щодо успішності нинішньої реформи, міграція робочої сили залишатиметься важливою для України в середньостроковій перспективі – як для окремих громадян і політиків, так і для економіки в цілому.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний