У 2023 році уряд різко знизив часту коротких (однорічних) ОВДП в загальному обсязі внутрішніх запозичень. Така політика не відповідає теорії, згідно з якою при зростанні процентних ставок частка “коротких” ОВДП має зростати, й може свідчити про те, що уряд очікує високу інфляцію у майбутньому.

Боргові кризи в країнах із ринками, що формуються, переконливо доводять: структура запозичень має значення для підтримання макрофінансової стабільності. Структурні реформи у фінансовому секторі та зниження інфляції допомогли поглибити боргові ринки та підвищити їхню ліквідність. Це дозволило більше запозичувати на внутрішніх ринках. Вразливість до валютних криз знизилась. При цьому виросло значення ефективності управління державним боргом. Побудова кривої дохідності та строковість запозичень повинні забезпечити мінімізацію видатків на обслуговування боргу, але при цьому відповідати ринковим умовам.

Подібні процеси відбувалися й в Україні. Однак, повномасштабна війна змінила характер функціонування ринку ОВДП. Експерименти емітента у перші місяці війни поступилися більш адекватному підходу до роботи з позичальниками. Підвищення ставки НБУ з 10% до 25% і масштабні акції зі стерилізації надлишкової ліквідності стабілізували ситуацію. Зростання вартості внутрішніх запозичень виглядало хоч і болісним кроком, але таким, що відповідав новим фундаментальним умовам. Проте сьогодні виникають питання про те, наскільки послідовними є рішення емітента. Наскільки крива дохідності та строковість запозичень демонструють послідовність у реакціях на умови, що змінюються? Чи вплинув воєнний стан, що триває, на логіку боргових рішень?

Що відомо з теорії про особливості боргових ринків в країнах із середніми доходами?

Структурні відмінності країн із ринками, що формуються, від розвинутих країн є настільки очевидними, що їх аналіз став окремим напрямком теоретичних досліджень. Завдяки структурним реформам такі відмінності зменшуються, але довгий слід минулого залишається достатньо помітним. Тож що кажуть економічні дослідження про структурні обмеження боргової політики в країнах із ринками, що формуються?

По-перше, цим ринками притаманний так званий “первісний гріх” (original sin) – ситуація, коли внаслідок високої і нестабільної інфляції, вразливості до валютних потрясінь та слабкості інститутів країни з нижчими доходами можуть запозичувати під низькі ставки і на тривалий строк (більше року) лише в іноземній валюті. Іншими словами, запозичення в національній валюті на строк понад рік стають доступними тільки після певного періоду зниження інфляції, зміцнення довіри до політики та реформ фінансового сектору. Проблема original sin часто є ключовою структурною рисою фінансових ринків багатьох країн, яка призводить до високої вразливості до зовнішніх умов запозичень і розворотів потоків капіталу.

По-друге, надбавка за строковість (term premium) у порівнянні з розвинутими країнами є значно більшою. Теоретичний підхід на основі раціональних очікувань не допускає суттєвих розбіжностей у приведених дохідностях інструментів із різною строковістю. Однак дослідження країн із ринками, що формуються, змусили переглянути цю теорію й визнати надбавку за строковість фундаментальною характеристикою боргових ринків. Проте для країн із нижчими доходами надбавка за ризик строковості більш виражена через різкішу реакцію ринків на шок. Тобто за інших рівних умов крива дохідності в таких країнах має виглядати стрімкішою (steeper yield curve) порівняно з розвинутими країнами. В моменти шоків спреди між коротко- та довгостроковими інструментами в країнах із ринками, що формуються, також зростають.

Реакція кривої дохідності на монетарний шок залежить від довіри до центробанку. Якщо ринки довіряють політиці цінової стабільності, то підвищення ключової ставки не обов’язково призводить до підвищення ставок по всій кривій дохідності. Крива дохідності швидше вирівнюється (flattering yield curve): короткострокові ставки підвищуються приблизно до рівня довгострокових. При цьому якщо є довіра до політики, очікується, що інфляція на горизонті очікувань знизиться й тому необхідності підвищення ставок на довгому кінці кривої дохідності немає. Натомість, коли довіра до політики слабка або відсутня, крива дохідності у відповідь на монетарний шок рухається вертикально вгору. При хронічно високій інфляції або коли ринок довгострокових інструментів відсутній, “пласка” крива дохідності може зберігатися тривалий час. Іншими словами, чим вища очікувана інфляція, тим вищі надбавки за строк.

Неглибокий борговий ринок у бідніших країнах робить міжчасову фіскальну стійкість украй чутливою до ефективної боргової політики. В силу чутливості публічних фінансів до боргових виплат поведінка кривої дохідності більш виражено передається рішенням щодо строковості інструментів, які розміщуються на ринку. При підвищенні процентних ставок має домінувати пропозиція більш коротких інструментів. Тобто строковість і рівень ставок мають перебувати у прямому зв’язку. При падінні рівня ставок емітент може дозволити більш довгострокові запозичення. Але у першому випадку є проблема роловеру коротких інструментів. Тоді як у другому випадку є ризик надмірних тривалих виплат, якщо ставки ще знизяться.

Відкриття боргових ринків у національній валюті для глобальних інвесторів позначилось на поведінці боргових ринків. Глобальні потоки капіталу можуть робити зв’язок між коротко- та довгостроковими ставками менш передбачуваним. Глобальні шоки здебільшого впливають на рівень дохідності та надбавки за строк. Тоді як місцеві фактори більше відповідальні за кут нахилу кривої дохідності і характер її вигину.

Послідовність внутрішніх запозичень? Є питання

З 2015 року уряд як емітент ОВДП явно відчув себе в іншому середовищі. Облікова ставка НБУ ставала дієвим монетарним інструментом, а налагодження монетарної трансмісії вимагало появи справжнього ринкового оточення внутрішніх запозичень. Втім, ринок ОВДП зберігає стійкі ознаки original sin. З даних на рис. 1 видно, що ОВДП до одного року тривалий час переважали у структурі розміщень. Домінування коротких інструментів на ринку вказують на те, що емітент не прагне переплачувати внаслідок монетарного шоку чи шоку строкової премії.

Рисунок 1. Розміщення ОВДП на первинному ринку, млн грн.

Джерело: дані НБУ.

Характерно, що зростання обсягів короткострокових інструментів до 2023 року співпадало з піковими розміщеннями. З 2019 року емітент збільшував обсяг довших інструментів – очевидно, у відповідь на зниження інфляції, як це і передбачає теорія. Але для більш коректної оцінки рішень щодо строковості емітованих інструментів необхідно звернути увагу на динаміку дохідності та рух премії за ризик.

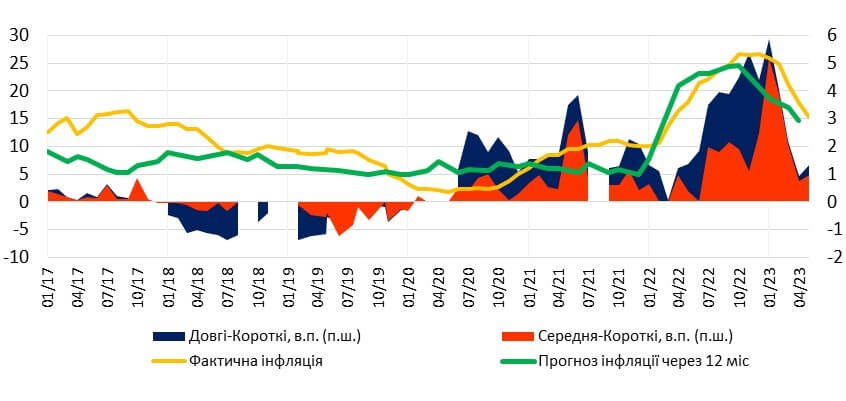

Як видно з рис. 2, у довгостроковому періоді нахил кривої дохідності (виражений як різниця між дохідністю “найдовшого”/середньозваженою і “найкоротшого” інструмента на відповідний період) більш-менш адекватно реагує на інфляційні очікування навіть якщо і рівень дохідності й не відображає повністю очікувану інфляцію.

Рисунок 2. Кут нахилу кривої дохідності, премія за ризик (різниця між ставками за “довгими” /середньозваженій і “короткими” ОВДП) та прогноз інфляції

Джерело: побудовано на основі даних НБУ.

Як видно з рис. 2, до початку повномасштабної війни спостерігалась відносно послідовна політика емітента ОВДП, зорієнтована на оптимізацію майбутніх боргових виплат. Деяке погіршення інфляційного прогнозу наприкінці 2017-початку 2018 років супроводжувалось інверсією кривої дохідності (тобто ставки за “довгими” ОВДП були нижчими, ніж ставки за “короткими”, оскільки очікувалося, що у перспективі понад рік інфляція знизиться). Покращення інфляційної ситуації на тлі припливу значного обсягу коштів нерезидентів у 2019 році зберегло інвертований характер кривої дохідності. Але зближення інфляційного прогнозу і факту з ціллю НБУ впродовж 2020 року повернуло криву до “звичного” вигляду.

Ковідний шок змінив картину. Як і передбачає теорія, в моменти шоків премія за ризик суттєво зростає: різниця між процентною ставкою на довгому та короткому кінці кривої дохідності збільшується. 2020-2021 роки є характерним прикладом цього. Погіршення інфляційної ситуації у 2021 році вже не супроводжувалось інверсією кривої дохідності, як у 2018 році. Швидше за все, справа в тому, що прискорення інфляції 2021 року сприймалося більш обумовленим глобальними факторами. Тому позитивна і значна строкова премія зберігала ознаки очікувань затяжного характеру інфляції.

Щодо реакції ринку впродовж 2022-2023 років слід зазначити декілька моментів. У воєнний час різке підвищення строкової премії є скоріше закономірним явищем. Відсутність інверсії у відповідь на погіршення інфляційної ситуації також слід визнати природною реакцією ринку. Покращення інфляційної перспективи у 2023 році стабілізувало строкову премію. Але через високий рівень невизначеності військового часу крива дохідності не стала інвертованою.

Попри теоретичну відповідність поведінки кривої дохідності рішення емітента ОВДП щодо строковості внутрішніх запозичень не видаються послідовними на всьому аналізованому часовому проміжку. Дані на рис. 3 вказують на те, що більш-менш адекватна теоретичним припущенням політика щодо строковості внутрішніх розміщень переривається у 2023 році.

Рисунок 3. Дохідність ОВДП та частка короткострокових запозичень

Джерело: побудовано на основі даних НБУ.

Як видно з рис. 2-3, у 2022 році частка короткострокових запозичень чітко збільшується у відповідь на підвищення рівня ставок та розширення премії за ризик. Тобто емітент однозначно проводив політику оптимізації боргових виплат. Однак, з 2023 року послідовність в діях емітента переривається. У відповідь на збереження високої ставки дохідності, що відповідає фундаментальним факторам, частка коротких випусків різко падає. Подібна картина разюче контрастує з теоретичними припущеннями про кращу структуру запозичень з міркувань зниження боргових виплат. А також і з фактично усім попереднім періодом, в якому емітент підтверджував чітку орієнтацію на оптимізацію боргових виплат у тогочасних ринкових умовах.

Що може пояснити «аномалію» строковості випусків ОВДП у 2023 році?

Якщо поведінка емітента не вписується в традиційні теоретичні рамки, можливо він спирається на інші міркування? Одним із можливих пояснень «аномального» скорочення коротких випусків є те, що для емітента ризик роловеру (здатності рефінансувати вже випущені боргові зобов’язання) є вищим, ніж ризик підвищення боргових виплат у майбутньому. Така логіка може випливати з оцінки високого рівня невизначеності щодо можливостей запропонувати ринку інструменти за ставками, які на момент роловеру влаштують емітента з міркувань майбутніх видатків, а покупців – з міркувань рівня ризиків. Але 2022 рік був гіршим з таких міркувань. З іншого боку, 400 млрд грн емісійних вливань створювали емітенту більше впевненості. Без гарантій емісії ризик роловеру справді виглядає домінуючим у ринковій стратегії емітента. Це не зовсім логічно враховуючи все ще значний профіцит банківської ліквідності, можливості формування частини обов’язкових резервів бенчмарковими ОВДП та важливості для НБУ неемісійного фінансування дефіциту бюджету, тобто до здатності Мінфіну запозичувати на ринку.

Чи не переоцінює емітент ризик роловера, погоджуючись на розміщення триваліших інструментів і відхиляючись від імовірно кращої опції майбутніх виплат? Адже якщо в майбутньому інфляція знижуватиметься, краще сьогодні випускати “короткі” ОВДП, щоб знизити виплати за ними у майбутньому. Стратегія розміщення “довгих” інструментів сьогодні, коли процентні ставки високі, може означати, що уряд очікує високу інфляцію, і, можливо, навіть емісію, якщо обсяги іноземної допомоги будуть недостатніми для покриття бюджетного дефіциту в наступні кілька років. Такі очікування підважують здатність НБУ швидше пом’якшувати монетарну політику. Більша прозорість мотивів поведінки уряду на первинному ринку могла би краще прояснити ситуацію.

Висновки

Боргові ринки країн з нижчими доходами (і серед них України) недостатньо глибокі та вразливі до шоків строкових премій. В Україні строкова премія виражено реагує на екзогенні шоки, а скорочення строковості випусків відповідає погіршенню інфляційної ситуації та крутизні кривої доходності. Тобто емітент ОВДП послідовно намагався проводити оптимізацію майбутніх боргових виплат, пристосовуючи випуски облігацій до ринкових умов. Однак, у 2023 році спостерігаємо аномальне зниження частки коротких випусків при покращенні інфляційної ситуації. Вірогідно, в сприйнятті емітента ризик роловера домінує над ризиком збільшення боргових виплат у майбутньому. Проте така пріоритизація в оцінках ризиків може вказувати на проблему довіри емітента до монетарної політики.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний