У липні 2015 року Україна приєдналася до ініціативи Єврокомісії, яка створює можливості українській газотранспортній системі (ГТС) інтегруватися у єдину регіональну європейську систему. У ЄС це роблять, очевидно, в першу чергу з метою енергетичного убезпечення себе, диверсифікувавши джерела та напрямки постачання блакитного палива. Чи скористається Україна з такої нагоди і стане частиною регіональної об’єднаної газотранспортної системи у Європі?

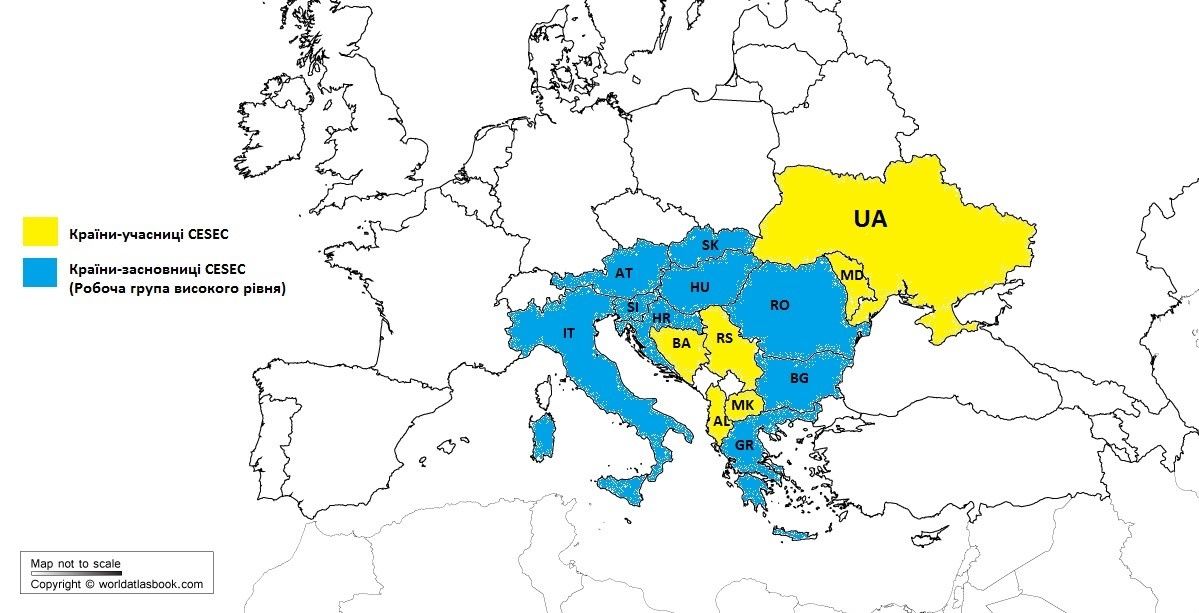

У лютому 2015 року Єврокомісія започаткувала Central and South Eastern Europe Gas Connectivity Initiative, CESEC (Ініціатива створення газотранспортної системи країн Південної та Центрально-Східної Європи).

Підписали таку Ініціативу безпосередньо ЄС, а також окремо Австрія, Болгарія, Хорватія, Греція, Угорщина, Італія, Румунія, Словаччина, Словенія, започаткувавши Робочу групу високого рівня (Робоча група).

Згодом, 10 липня 2015 року під час другої зустрічі Робочої групи високого рівня, до ініціативи приєдналися країни-учасниці Енергетичного співтовариства (ЕС): Україна, Республіка Молдова, Сербія, КЮР Македонія, Албанія, Боснія і Герцеговина, підписавши Меморандум про взаєморозуміння. Меморандум передбачив готовність підписантів до реалізації Плану дій Ініціативи, а саме:

- Вибір конкретної кількості ключових проектів, які будуть економічно доцільні для Південного та Центрально-Східного регіонів Європи.

- Визначення та вирішення особливих викликів для запланованих проектів.

- Фінансові аспекти, включаючи роль Європейського Інвестиційного Банку (ЄІБ) та Європейського Банку Реконструкції та розвитку (ЄБРР).

- Вирішення викликів інтеграції ринку.

Секретаріат Енергетичного Співтовариства було запрошено разом із Agency for the Cooperation of Energy Regulators (Агентство зі співпраці енергетичних регуляторів ЄС) та Єврокомісією детально моніторити застосування Плану дій.

Секретаріат ЕС у свою чергу всіляко підтримує країни-учасниці ЕС у реалізації Плану дій.

Потягом 8-9 вересня 2016 року на черговій зустрічі Робочої групи у Будапешті, План дій був доопрацьований (під назвою CESEC Action Plan 2.0) – було оновлено перелік особливих дій для країн-членів ЄС та країн-учасниць ЕС та планів щодо регіональної роботи, а саме: вдосконалення функціонування регіональних ринків газу через механізм вдосконалення умов трейдингу та доступу до ринку, а також, де це є допустимим, оптимізувати тарифи на передачу газу по транскордонних газопроводах.

І вже 7 лютого 2017 року Секретаріат ЕС опублікував вже п’ятий за рахунком Моніторинговий Звіт щодо стану імплементації Плану дій країнами-учасницями ЕС з відповідною індикацією статусу імплементації.

Проводився аналіз по 4 ключових benchmarks (критеріях аналізу):

- Забезпечення прозорого та недискримінаційного доступу третіх осіб (“third party access” (TPA) (цей принцип діє у країнах-членах ЄС, у країнах-учасницях ЕС – на рівні законодавчих розробок/імплементації):

- Встановити механізми розподілу потужностей (capacity allocation) та правил врегулювання перевантажень (congestion management), які нададуть доступ до аверсного та реверсного режимів третім особам.

Як зазначається у Звіті, у Кодексі газотранспортної системи України (Кодекс ГТС), який вступив у дію у листопаді 2015 року, усі ці механізми передбачені. Проте для повної імплементації Кодексу ГТС, слід ще удосконалити регламентацію механізмів регулювання усіх внутрішніх точок входу/виходу.

- Встановити ринкові механізми балансування. Різні режими балансування (денний – на інтерконекторах, місячний – на усіх внутрішніх точках входу/виходу), які передбачені Кодексом ГТС, можуть спотворити ринок. Непропорційні фінансові гарантії, необхідні для здійснення послуг балансування, можуть спричинити бар’єри для учасників ринку. НКРЄКП повинне розробити відповідні поправки до Кодексу ГТС щодо фінансових гарантій. Оператор ГТС отримав консультації як розробити та втілити режим денного балансування.

“Розмір фінансового забезпечення замовника послуг транспортування щодо послуг балансування системи має бути не меншим 20 % вартості природного газу, який планується до транспортування у певному місяці на підставі заявлених планових обсягів транспортування природного газу, та розрахункової вартості базової ціни газу”

— ст.3, част.2, розділ 8 Кодексу ГТС.

До вищезгаданих 20% варто додати вимогу (ст. 2, част.2, розділу 8 цього ж Кодексу), що “Розмір фінансового забезпечення для замовника послуг транспортування у випадку надання доступу до потужності має бути не меншим за місячну вартість послуг транспортування природного газу, визначену на підставі розподілу потужностей та тарифів на послуги транспортування”. Такі видатки унеможливлюють компаніям, зокрема, тим, які працюють з невеликими об’ємами, зайти на ринок трейдингу газом. Що, відповідно, впливає на його неконкурентність та закритість.

- Розробити прозорі та недискримінаційні правила тарифікації, які не зашкодять транскордонній співпраці. Методологія тарифоутворення на транскордонних точках транспортування вхід/вихід вступила в дію вже з січня 2016 року, проте тариф на внутрішній вхід/вихід був вирахуваний на основі старої методології (мається на увазі – не бралися до розрахунків європейські стандарти. Детальніше пояснення – тут).

У Звіті по цьому бенчмарку стоїть статус “no progress”, що мається на увазі, значна частина напрацювань є, проте зрушень немає по іншій частині та подальшому їхньому втіленні.

- Забезпечення вільного потоку газу та конкурентних умов:

- Оптимізувати актуальні потужності в обох напрямках, включаючи backhaul (віртуальний реверс).

Тут Україна перебуває в активній фазі співпраці з Польщею, Угорщиною, Словаччиною та Румунією. Реверсивні (реверс та аверс) режими встановлені на відповідних точках інтерконекторів. Подальші дії та фінальні угоди також залежать від рішень відповідних країн-членів ЄС.

Статус – “progress on track” (просування іде по графіку).

- Забезпечувати опублікування вимог прозорості відповідно до Regulation (EC) 715/2009 (Директива Європарламенту та Ради ЄС) на інформаційній платформі прозорості ENTSOG (European Network of Transmission System Operators for Gas).

Тут Укртрансгаз виконує усі вимоги, регулярно публікуючи усю інформацію про обсяги на усіх транскордонних точках. Також публікуючи інформацію про обсяги газу у сховищах на інформаційній платформі Gas Storage Infrastructure (мабуть, у Звіті малося на увазі Gas Infrastructure Europe).

Статус – “accomplished” (виконано).

- Відповідні заходи щодо інфраструктури:

- Затвердити угоди щодо інтерконекторів.

Укртрансгаз вже підписав угоди про інтерконектори з Польщею, Словаччиною, Угорщиною. З Румунією була підписана угода по одній із чотирьох точок інтерконектора. Переговори щодо підписання угоди по усіх точках інтерконетора тривають також із Словаччиною, Польщею, Румунією та Молдовою. І, відповідно, до CESEC Action Plan 2.0, кінцевий термін підписання усіх угод по інтерконекторах стоїть 1 січня 2018 року.

Статус – “progress on track”.

- Забезпечити міждержавний механізм розподілу витрат відповідно до Regulation (EU) 347/2013. Імплементація відповідної Директиви в українському законодавстві очікувалася на 1 січня 2017 року. Так-як немає інформації про стан напрацювань по цьому питанні, статус – “no progress”.

- Забезпечити узгоджений механізм діяльності об’єднаних систем країн-членів ЄС та країн-учасниць ЕС. Імплементація Regulation (EU) 703/2015 «Про правила операційної сумісності та обміну інформацією» була обговорена країнами-учасницями ЕС та сусідніми країнами ЄС у 2016 році. Подальші дії, щодо її імплементації, залежатимуть від відповідного PHLG Procedural Act (процедурний нормативний акт постійно діючої групи високого рівня ЕС), який очікується у 2017 році. Статус – “pending” (в очікуванні).

- Unbundling (розмежування) оператора ГТС:

- Розмежувати та затвердити оператора ГТС відповідно до вимого Третього енергопакету ЄС.

У липні 2016 року Кабінет Міністрів України затвердив План реструктуризації Нафтогазу, який був доповнений, коли було створено нового оператора ГТС України – Магістральні газопроводи України. Робоча група з реформування Нафтогазу, яку очолює відповідний віце-прем’єр-міністр (Кістіон), працює над прискоренням процесу unbundling.

- Правила сертифікації оператора ГТС були затверджені НКРЄКП у квітні 2016 року.

Статус – “progress on track”.

Як зазначається у Звіті, із чотирьох критеріїв по Україні, зрушення є лише по двох критеріях. Безперечно, навіть часткове просування у цьому напрямку – це прогрес.

Такі документи насправді помічні, адже зовнішній нагляд завжди стимулює до подальшого удосконалення.

Переконаний у тому, що в Україні достатньо своїх фахівців, експертів та менеджерів, які беруть участь у процесах інтеграції та транспарентності української ГТС та енергетичного ринку в цілому. Тільки-ось, надто багато бар’єрів відділяють чинних реформаторів від нових та свіжих «енергій».

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний