Зміцнення банківського сектору та розвиток добре функціонуючого ринку капіталу матимуть надзвичайне значення для успішного відновлення України. У цій колонці викладено початкову дорожню карту цього процесу. Ми вважаємо, що певні підготовчі кроки можна і треба зробити ще під час війни. Зокрема планування комплексної оцінки якості активів та подальшої рекапіталізації банківського сектору; розробку планів приватизації деяких великих державних банків; розробку ефективних процесів для вирішення питання непрацюючих кредитів, які неминуче будуть спадщиною війни.

Більше матеріалів про відбудову:

Фінансовий сектор надзвичайно важливий для успішного відновлення економіки України. У відповідному розділі в книзі аналітичного центру The Centre for Economic Policy Research (CEPR) «Rebuilding Ukraine» (Gorodnichenko et al. 2022) ми висвітлюємо ключові пріоритети реформ, необхідних для сприяння розвитку фінансового сектору України. Зрозуміло, що коли закінчиться війна, доведеться мобілізувати доволі значні кошти із внутрішніх і зовнішніх джерел та спрямовувати їх на відповідні проекти. Це потрібно робити швидко, але без шкоди для фінансової стабільності. Важливе значення матиме забезпечення правильного балансу: попередні епізоди «зростання-кризи» підірвали суспільну підтримку ринкової економічної моделі українціями (De Haas et al. 2016).

Стан фінансового сектору України до війни

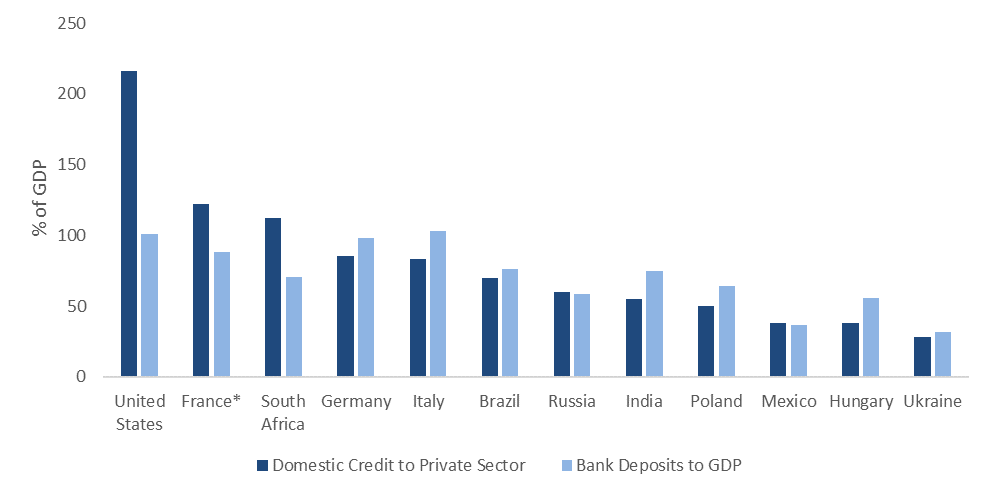

До війни фінансовий сектор України був недостатньо розвинутим і значною мірою заснованим на банках. Травматичний досвід країни під час переходу від планової до ринкової економіки – у поєднанні зі слабкими інституціями та значною нерівністю (а, отже, невеликою базою місцевих інвесторів) – стримував розвиток фінансових ринків (Pivovarsky 2016). Попри те, що основою фінансового сектору України є переважно банки, загальний обсяг банківського кредитування приватного сектору в 2021 році становив лише 28% ВВП. Депозитна база країни також залишалася низькою (рис. 1).

Рисунок 1. Банківська система України порівняно з іншими країнами

Примітка. Дані за 2020 рік за винятком даних про депозити у Франції (2019 рік).

Джерело: Світовий банк.

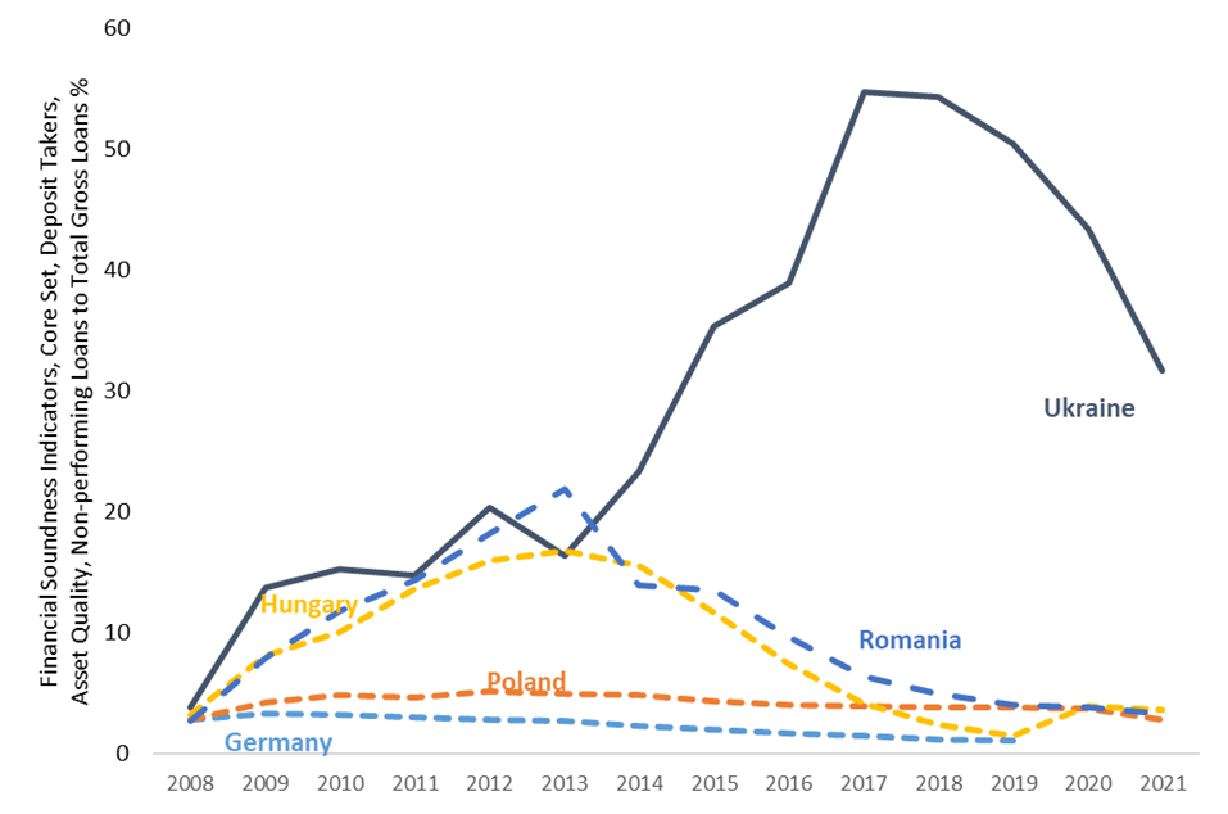

Протягом багатьох років українська банківська система страждала від слабкого ризик-менеджменту, розповсюдженого кредитування пов’язаних осіб та терпимості регулятора. Після анексії росією Криму та початку війни на Донбасі у 2014 році країна пережила серйозну економічну кризу. Внаслідок цієї кризи та запровадження належного нагляду з боку Національного банку України (НБУ) частка непрацюючих кредитів (NPL) виросла з менш ніж однієї п’ятої обсягу кредитів у 2013 році до понад половини всіх кредитів у 2017 році.

Після двох раундів перевірки якості активів було закрито понад 80 банків, а ПриватБанк (найбільший кредитор країни) націоналізовано. Інші банки були рекапіталізовані, й центральний банк запровадив суворі обмеження за операціями з пов’язаними особами. Після піку в 2017 році частка непрацюючих кредитів почала знижуватися (рис. 2).

Небанківське фінансове посередництво до війни також було слабко розвиненим. Обсяги ринків страхування, грошей та облігацій залишалися вельми незначними. Капіталізація українського фондового ринку у 2021 році становила лише 5 відсотків ВВП, а інфраструктура ринку капіталу була значною мірою фрагментованою.

Рисунок 2. Непрацюючі кредити в Україні та деяких інших країнах

Джерело: Індикатори фінансової стійкості МВФ.

Пріоритети реформ

Робота з непрацюючими кредитами – спадщиною війни

Оскільки наразі аудитори не мають змоги відвідувати багато комерційних приміщень, комплексна та детальна оцінка якості активів можлива лише після припинення бойових дій. Невдовзі після війни комплексний аналіз якості активів (asset quality review – AQR) дозволить НБУ визначити потреби в рекапіталізації окремих банків. Після проведення AQR потрібно буде розробити загальний стратегічний підхід до врегулювання питання непрацюючих кредитів. Процес врегулювання має бути ефективним і швидким та уникати дискримінації за типами банків (наприклад, державні – приватні, вітчизняні – іноземні).

(Значна) частка всіх проблемних кредитів може бути прямим результатом бойових дій та окупації, а не економічної кризи як такої. Відшкодування (частини) вартості кредиту в таких випадках відрізнятиметься від традиційних посткризових заходів, які передбачають судові позови, переговори та/або стягнення застави з боржників. Натомість воно нагадуватиме стягнення заставного майна під час окупації Криму в 2014–2015 роках. Позики, які втратили вартість через війну і які пізніше можуть бути повернуті за рахунок висування претензій Україною щодо заморожених у третіх країнах російських активів, можна централізувати в спеціалізованому агентстві.

Проведення оцінки якості активів, створення (за потреби) нового спеціалізованого агентства і право на рефінансування матимуть вирішальне значення. Варто розглянути досвід інших країн, які створили спеціалізовані агентства в посткризових ситуаціях (наприклад, Республіка Корея). Підготовку до поглибленої перевірки якості активів можна і треба розпочати ще під час війни. Після припинення бойових дій слід негайно провести детальну перевірку якості активів, після чого розпочати швидку рекапіталізацію, використовуючи підготовлені плани відновлення для конкретних банків. Хоча рефінансування банків під час війни є малоймовірним, планування можна розпочати завчасно, щоб надалі забезпечити довіру до банків. Початкову рекапіталізацію тих банків, які залишаються прибутковими, можна розпочати ще під час війни.

Імовірно, після закінчення війни і завершення оцінки якості активів знадобляться масштабні вливання капіталу. Рекапіталізацію банків можна здійснювати шляхом прямого вливання капіталу або надання субординованого боргу урядом, іноземними материнськими компаніями для «дочок» міжнародних банківських установ або приватними власниками незалежних місцевих банків. У випадку державних банків або будь-якої нової націоналізації рекапіталізацію потрібно проводити одночасно з комерціалізацією банку (призначення незалежних членів правління, ринкових зарплат, впровадження належної системи управління ризиками та стандартів андерайтингу, підвищення прозорості) і, нарешті, підготовкою до приватизації.

Подальша комерціалізація банківського сектору

Протягом тривалого часу український банківський сектор страждав від згубного впливу політично вмотивованого кредитування. Тож його післявоєнне відновлення стане можливістю для українського уряду навести лад не лише у балансах банків, а й (де необхідно) у структурі акціонерів та управління (за міжнародної підтримки). Для цього знадобиться ще більш сувора процедура дью-ділідженс для власників та керівників банків, щоб позбутися пов’язаного кредитування, спираючись на позитивний досвід після кризи 2014–15 років.

Поглиблення банківського сектора України вимагатиме приватизації більшості головних державних банків, на які після війни припадатиме ще більша частка усіх банківських активів. Важливою проблемою, що потребує негайного вирішення, є те, що державні банки все ще неохоче списують або реструктуризують борги, якщо це знижує вартість будь-яких (забезпечених) державних активів. Попри відсутність законодавчих обмежень щодо реструктуризації кредитів державними банками, на практиці вважається, що будь-яка реструктуризація кредиту, що тягне за собою його (часткове) списання, може бути оскаржена правоохоронними органами і розглядатися як незаконне привласнення чи пошкодження державного майна. Тому державні банки продовжують підтримувати ці кредити «вічнозеленими», значно подовжуючи терміни погашення, а отже – перешкоджають більш ретельному очищенню своїх балансів.

Узгодження регулювання із нормами ЄС

Україна сьогодні є країною-кандидатом на вступ до ЄС і прагне стати його членом якнайшвидше. Узгодженість із регулятивними та інституційними нормами ЄС може забезпечити важливі економічні вигоди ще до вступу. Регуляторна та наглядова відповідність може допомогти створити рівні умови для «дочок» міжнародних банківських груп та підтримати довгостроковий сталий розвиток транскордонної діяльності в Україні. Наприклад, узгодженість законів України щодо професійної таємниці та конфіденційності зі стандартами ЄС уможливить участь українців у спільних органах нагляду та реструктуризації.

Розвиток ринків грошей, облігацій та цінних паперів

Буде критично важливо посунути баланс фінансового сектору в бік ринків капіталу, оскільки українські компанії та підприємці потребуватимуть ширшого спектру інструментів для підтримки зростання свого бізнесу. Ба більше, багато підприємств виснажили свій капітал під час війни, що також обмежило їхню здатність брати на себе додаткові боргові зобов’язання.

Для пожвавлення ринку цінних паперів знадобляться подальші регуляторні реформи. В Україні досі немає закону про фінансову заставу, а також необхідні реформи ринків деривативів, щоб гарантувати отримання Україною чіткого юридичного висновку щодо взаємозаліку та ліквідаційного взаємозаліку від Міжнародної асоціації свопів та деривативів (ISDA).

Оскільки може сформуватися значний інтерес до підтримки економічного відновлення України з боку низки соціальних та відповідальних інвесторів, регулятор ринку цінних паперів (НКЦПФР) має надавати пріоритет розробці та впровадженню нормативних актів, які дозволять випуск корпоративних та муніципальних облігацій із використанням надходжень для задоволення визначених суспільних потреб.

Фінансування малого бізнесу та фінансова інклюзивність

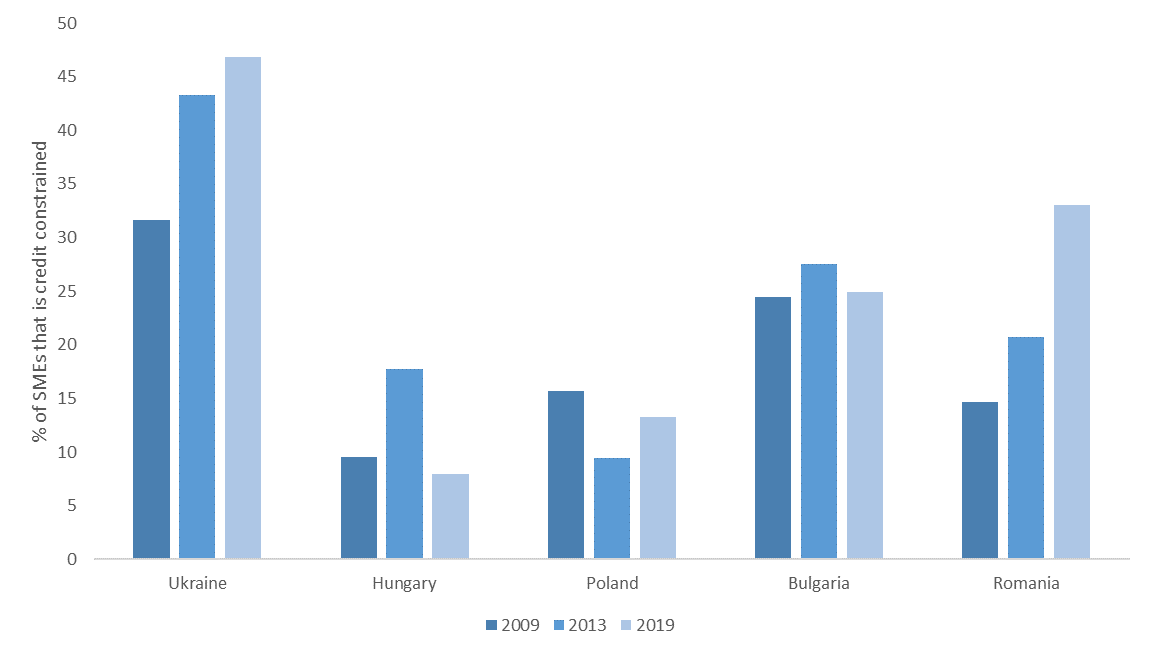

Поглиблення фінансового сектору України має принести користь широким верствам населення країни, сприяючи відновленню робочих місць і засобів до існування. Банки – особливо ті, що традиційно зосереджувалися на великих державних та/або пов’язаних компаніях – повинні будуть скоригувати свою практику кредитування, щоб стати більш інклюзивними та універсальними кредиторами. Навіть до війни частка малих і середніх підприємств з обмеженими можливостями кредитування була високою та зростала (рис. 3). Український уряд запровадив кілька політик і програм підтримки малого та середнього бізнесу, який постраждав через пандемію COVID-19, які передбачали часткову компенсацію відсоткової ставки, а також кредитні гарантії. Деякі з цих програм можна використовувати знову після війни.

Одночасно зі спробами збалансувати фінансову систему України в бік більшого залучення акціонерного капіталу, уряд також може розглянути схеми податкових стимулів для підтримки компаній, які бажають збільшити свій капітал. Нарешті, донорська консультативна підтримка МСП може допомогти постраждалим від війни, але життєздатним, компаніям масштабуватися та (де це доречно) провести цифровізацію своєї діяльності. Невеликим експортерам можна допомогти досягти відповідності стандартам ЄС. Це буде особливо важливо для підприємств, які залежали від торгівлі з росією та Білоруссю та потребують доступу до нових ринків.

Рисунок 3. Кредитні обмеження МСП в Україні та інших країнах

Примітка. Підприємство визначається як таке, що має кредитні обмеження, якщо його заявку на отримання позики було відхилено або воно вирішило не подавати кредитну заявку. Серед причин такого рішення можуть бути складні процедури подання заявки, несприятливі відсоткові ставки, занадто високі вимоги до застави, занадто малий розмір чи надто короткий термін погашення запропонованого кредиту, очікування, що кредит не буде схвалено. Фірма вважається МСП, якщо в ній працює від 5 до 99 осіб.

Джерело: EBRD-EIB-World Bank Enterprise Surveys.

Мобілізація зовнішнього фінансування за збереження фінансової стабільності

Оскільки міжнародні донори допомагають Україні у повоєнній відбудові, дуже важливо забезпечити передбачуваність надходжень від донорів і поступово покладатися на комерційні рішення з метою створення в Україні жвавого фінансового ринку капіталу після завершення періоду відбудови. Виділення великого пулу ресурсів для забезпечення страхування ризиків через спеціалізовані агентства на кшталт Багатостороннього агентства з гарантування інвестицій Світового банку (MIGA) може бути критично важливим для мінімізації політичних і військових ризиків. Це може знадобитися впродовж тривалого часу, оскільки довговічність будь-якої мирної угоди потрібно буде перевірити на практиці. Чим раніше влада сформулює післявоєнну стратегію розвитку фінансового сектору, тим меншою буде політична невизначеність і тим легше буде залучити приватних інвесторів до процесу відбудови України.

Прочитати книгу повністю можна за посиланням.

Список літератури

- De Haas, R., M. Djourelova and E. Nikolova (2016), “The Great Recession and Social Preferences: Evidence from Ukraine”, Journal of Comparative Economics 44(1): 92-107.

- Gorodnichenko, Y., I. Sologoub and B. Weder di Mauro (2022), Rebuilding Ukraine: Principles and Policies, Paris Report 1, CEPR Press.

- Pivovarsky, A. (2016), “Stuck in Transition: Successes and Failures of Economic Reform in Ukraine”, in H. E. Hale and R. W. Orttung (eds), Beyond the Euromaidan: Comparative Perspectives on Advancing Reform in Ukraine, Stanford University Press.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний