За десятиліття розвитку банківської системи методи конкуренції між банками кардинально змінилися. Сьогодні вони конкурують не тільки ціною, але й географічною присутністю. Банки проводять диверсифікацію — відкривають відділення на різних ринках і в такий спосіб підвищують обізнаність споживачів про свої послуги. Кількість географічно диверсифікованих банків зросла, а з нею — і кількість ринків, на яких ці банки перетинаються. Ринкові частки — важливий чинник, але має значення й кількість перетинаючихся ринків. Чому?

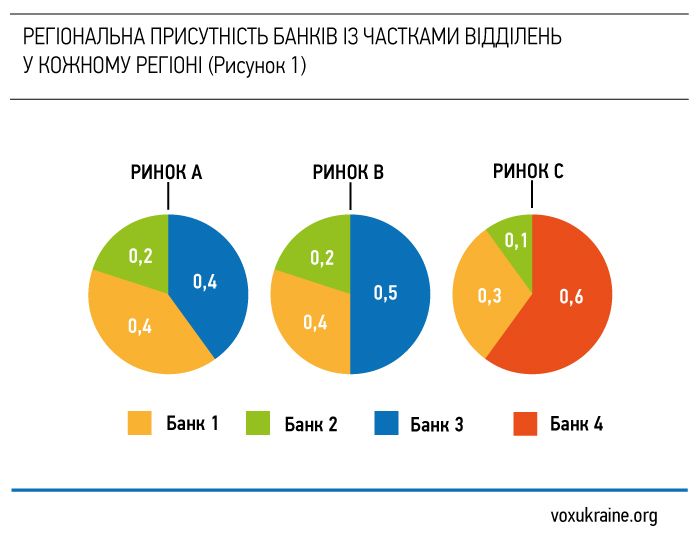

Розглянемо такий сценарій: Банки 1 і 2 відкрили відділення в трьох регіонах — A, B і C; у Банку 4 відділення тільки в регіоні С (див. рис. 1). Кожен регіон вважається окремим ринком. Звідси два питання. По-перше, чи будуть клієнти з регіонів А і В їздити в регіон С, щоби користуватися послугами Банку 4? По-друге, чи буде конкурентна стратегія Банку 1 щодо Банку 2 такою самою, як і щодо Банків 3 і 4?

Вважається, що конкуренція відразу на декількох ринках (так звана мультиринкова конкуренція) підсилює її загальну інтенсивність і таким чином знижує рентабельність кожної окремої компанії (див. наприклад роботу Местера, 1992). Є й альтернативна точка зору: конкуренція на декількох ринках сприяє змовам фірм між собою. Причина в тому, що якщо фірма агресивно конкурує на якомусь одному ринку, то її суперники будуть поводитися так само на інших ринках. А значить, треба домовитися, а не демонструвати агресивну конкурентну поведінку (див. наприклад роботу Спаньоло, 1999).

У своєму нещодавньому дослідженні Фам і його колеги (2016) наводять нові докази взаємозв’язку між конкуренцією на декількох ринках і рентабельністю банку. Дослідники спиралися на квартальні фінансові показники всіх українських банків з I кв. 2009 року по IV кв. 2015-го, а також на змістовний і унікальний масив даних про розташування відділень банків. Цінність дослідження полягає у трьох наступних фактах.

По-перше, автори розглядають ефект від конкуренції на різних рівнях: на регіональному (область), на рівні обласного центру, рівні міст із як мінімум 30 відділеннями, а також міст із як мінімум 50 відділеннями.

По-друге, ми використовуємо зіткнення банків на різних ринках як індикатор мультиринкової конкуренції. Зокрема, ми вивели три показника мультиринкового зв’язку, застосувавши різні вагові коефіцієнти для відстеження змін у конкурентній поведінці банку по відношенню до суперників з огляду на важливість конкурента. З детальними розрахунками і прикладами можна ознайомитися в Додатку.

По-третє, конфлікт між Україною й Росією негативно відбивається на всій економіці загалом і на банківському секторі зокрема. Тому ми досліджували, як зовнішній шок впливає на взаємозв’язок між мультиринковою конкуренцією та показниками прибутку.

Щоб зрозуміти роль, яку мультиринкова конкуренція відіграє в рентабельності, автори спочатку проаналізували взаємозв’язок між прибутковістю й мультиринковими зіткненнями на рівні регіону та міста. Під час аналізу ми використали dummy-змінні, щоб контролювати вплив потрясінь, що відбуваються на макрорівні.

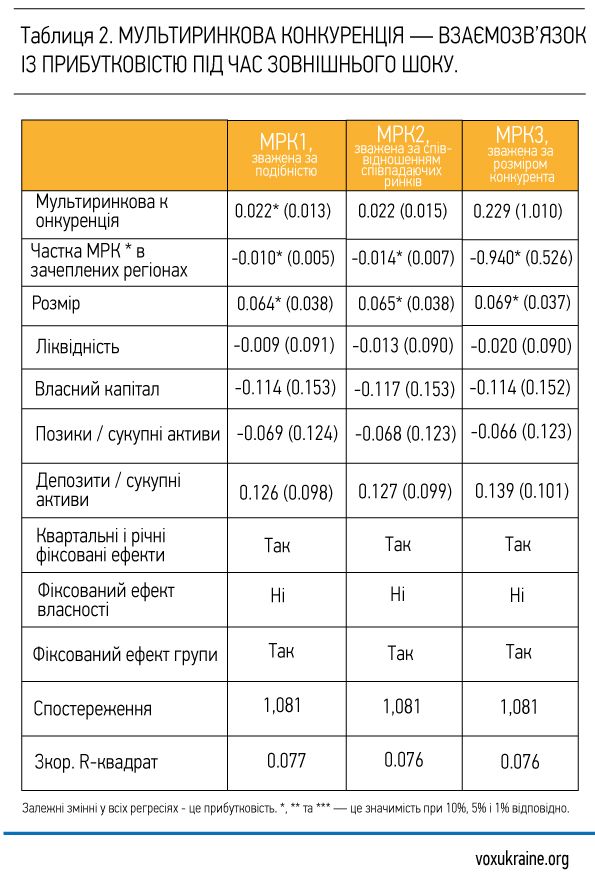

По зіткненню на декількох ринках, зваженму за подібністю розмірів банків і співвідношенню співпадаючих ринків, отримані позитивні і значущі коефіцієнти. Це означає, що суперництво на декількох ринках дає антиконкурентний ефект. Зокрема, мультиринкова конкуренція дає банкам змогу збирати більш точну інформацію про конкурентів, що у свою чергу допомагає оцінити заходи, які суперник вживатиме у відповідь. Тож, банки, що працюють на декількох ринках відразу, уникатимуть агресивної конкуренції й демонструватимуть узгоджену поведінку.

Позитивний зв’язок між мультиринковою конкуренцією й рентабельністю стає сильнішим, якщо банки співставні за розмірами й перетинаються на більшій кількості ринків. Водночас банки не отримують користі від географічних перетинів із конкурентами, що значно відрізняються за розміром.

Це означає, що вони будуть приділяти більше уваги конкурентам, подібним за розмірами, оскільки в них схожі інтереси і структура, такі як цільові клієнти й послуги, які надаються. Це стимулює толерантність до конкурентів, подібних за розмірами, що працюють на декількох ринках. Більш того, чим сильніше географічний перетин, тим краще обізнаність банків один про одного, тому мультиринкові конкуренти ще більше виділяються. У результаті банки прагнуть уникати агресивної конкуренції із суперниками. Конкурентні позиції невеликих банків, навпаки, не настільки сильні, тому у великих банків немає стимулу проявляти по відношенню до них терпимість.

Щоб визначити взаємозв’язок між мультиринковою конкуренцією та рентабельністю під час збройного конфлікту, у нашу регресію ми ввели ефект взаємодії між мультиринковою конкуренцією й часткою відділень у постраждалих регіонах. Оскільки конфлікт впливає не тільки на окуповану територію, але й на інші регіони, зі значним скороченням кількості банків і відділень рівень конкуренції у всій системі значно знижується. Це, у свою чергу веде до зниження рівня конкуренції на ринках.

Хоча конфлікт впливає на всю банківську систему, банки, у яких багато відділень на зачеплених ним територіях, страждають більше за інших, оскільки втрачають більше відділень або навіть повністю йдуть із території. Інакше кажучи, після конфлікту банки, які постраждали сильніше, стають не співставними за розмірами з менш постраждалими банками. У результаті менш постраждалі банки можуть не захотіти опосередковано «співпрацювати» з банками, які постраждали сильніше.

Загалом, дослідження показало, що мультиринкова конкуренція позитивно впливає на рентабельність банку. Однак стимули для банків толерантно ставитися до мультиринкових конкурентів можуть змінюватися залежно від важливості конкурентів і рівня конкуренції на ринку. Результати стійкі до використання альтернативних змінних мультиринкової конкуренції і різних наборів даних.

З дослідження можна зробити кілька політичних висновків. По-перше, потрібно заохочувати консолідацію малих і середніх банків. Консолідовані банки можуть підвищувати конкурентоспроможність і отримувати вигоди від антиконкурентних наслідків зіткнення між банками на декількох ринках. По-друге, з огляду на важливість банківських відділень і розвиток нових технологій, банки повинні розвивати поєднання онлайн- і офлайн-сервісів. З одного боку, банки можуть надавати клієнтам цифрові сервіси типу інтернет- або мобільного банкінгу. З іншого, мережі відділень потрібно робити більш гнучкими і пристосовувати для використання онлайн-сервісів.

Додаток: розрахунок мультиринкової конкуренції

- Повернемося до зазначеного вище сценарію. Кількість ринків, що перетинаються, для Банку 1 й Банку 2; Банку 1 й Банку 3; Банку 1 й Банку 4 — 3, 2 і 1 відповідно. У першому розрахунку, щоб визначити мультиринкову конкуренцію для Банку 1, ми зважили ці цифри за подібністю ринкових часток [1] (абсолютне значення різниці часток), а потім розрахували середнє значення. У даному випадку ваговий коефіцієнт для Банків 1 і 2 дорівнює 0,83 і розрахований як (3- (0.2 + 0.1 + 0.2)) / 3. Аналогічно, ваговий коефіцієнт для Банків 1 і 3 дорівнює 0,9, а для Банків 1 і 4 — 0,7. Таким чином, значення мультиринкової конкуренції для Банку 1 дорівнює 1,67 і розраховане як (3 * 0.83 + 2 * 0.9 + 1 * 0.7) / 3. Аналогічно, значення мультиринкової конкуренції Банку 2 дорівнює 1,25.

- Хоча в Банку 1 й Банку 2 ті самі конкуренти на тих самих ринках, значення їхньої мультиринкової конкуренції різні, оскільки в них різна ступінь подібності до конкурентів.

- У другому і третьому розрахунках ринки, що перетинаються, зважувалися за співвідношенням між співпадаючими ринками й загальною кількістю ринків Банку 1 й кожного конкурента, і за розміром усіх конкурентів на кожному ринку відповідно.

Використані матеріали:

1. Mester, L.J., 1992. Perpetual signalling with imperfectly correlated costs. The RAND Journal of Economics, 23(4), pp.548-563.

2 .Spagnolo, G., 1999. On interdependent supergames: multimarket contact, concavity, and collusion. Journal of Economic Theory, 89(1), pp.127-139.

3. Pham, T., Talavera, O. and Yang, J.H., 2016. Multimarket competition and profitability: Evidence from Ukrainian banking.

Примітки:

[1] Ринкова частка — співвідношення кількості відділень банку на одному ринку й загальної кількості відділень усіх банків на даному ринку.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний