Пандемія та заходи її стримування мають серйозний негативний вплив не лише на здоров’я людей, але й на їхній добробут. Країни всього світу переживають спад ВВП, зростання безробіття та бідності. Багато урядів намагаються підтримати підприємства та людей різними фіскальними та монетарними заходами. Ми розглянули відповідь на кризу 20 країн. Україна використала більшість інструментів політики, які використовували розвинені та розвиткові країни. Однак, Україна могла б застосувати їх швидше та в більшому масштабі – якби домовилася про програму з МВФ раніше.

Коли Китай закрив на карантин провінцію Вухань, мало хто міг уявити масштаб руйнівного впливу Ковід-19 на світ. У той час багато людей вважали, що Китай втратить кілька відсотків ВВП у першому кварталі 2020 року та швидко відновиться без значних негативних наслідків для решти світу. Однак, за кілька тижнів ситуація значно змінилася. Досить швидко стало зрозуміло, що поточна криза набагато гірша за Велику рецесію 2008-2009 років. Отже, роль урядів в організації відповіді системи охорони здоров’я на Ковід та підтримці економік виросла. Уряди застосовували широкий спектр інструментів монетарної та фіскальної політики, щоб створити стимули на макроекономічному рівні та підтримати фірми й домогосподарства. Міжнародні організації також швидко відреагували на кризу й запропонували кредити та гранти країнам, у яких недостатньо внутрішніх ресурсів – оскільки відповідь уряду на кризу має бути швидкою та великою.

У другому кварталі 2020 ВВП України упав на 11% рік до року. Це погано, але краще, ніж у багатьох країнах Євросоюзу, та близько до середнього в ОЕСР. Причини цього відносного успіху – висока частка агросектору в економіці та реформи, що підтримують макроекономічну стабільність, втілені в останні п’ять років. Відповідь уряду на кризу, скоріше за все, також мала позитивний вплив. Сьогодні важко кількісно оцінити ефект урядових заходів, проте корисно поставити їх у міжнародний контекст. Розглянувши інструменти, які використовували інші країни, ми можемо сказати, чи є якісь додаткові заходи, які міг би запровадити уряд України. Відповідь – ні. Але Україна могла б розширити інструменти, які вона вже використовує – якщо матиме на це ресурси. Щоб отримати доступ до ресурсів, уряд має співпрацювати з міжнародними партнерами – насамперед МВФ.

Головні висновки

- Україна використала 6 із 8 заходів монетарної політики, тоді як країни, які ми розглядаємо в цьому тексті, застосували від 1 до 6 заходів (у середньому 3,75 заходу). Україна не застосовувала кількісне пом’якшення (QE) та валютні свопи. Під час цієї кризи деякі країни з розвитковими ринками вперше скористалися QE. Чи це було правильне рішення, стане зрозуміло згодом – деякі країни вже мусили боротися з негативними наслідками цієї політики. Ми вважаємо, що ризики цієї політики для України набагато вищі, ніж її можливі переваги.

- Україна використала 6 із 7 заходів фіскальної політики, які найчастіше використовували інші країни. Країни у нашій вибірці застосували від 2 до 7 заходів (середнє – 4,6 заходу). Україна не застосовувала пряму підтримку підприємств. Ця політика має високий корупційний ризик, і тому її дизайн має містити якомога більше прозорості та мінімум дискреції. Враховуючи слабкість українських інституцій, ми не рекомендуємо використовувати цю політику.

- Втім, обсяг фіскального стимулу був невеликим. Станом на липень 2020 (коли були зібрані дані), Україна планувала витратити на фіскальний стимул 2,3% ВВП – у нашій вибірці це друге місце з кінця. Молдова та Болгарія запланували витратили майже стільки ж – 2,4% та 2,5% ВВП відповідно. Зрозуміло, що багатші країни можуть витратити більше. Наприклад, Греція запланувала на підтримку економіки 14% ВВП, Канада – 15%. З урахуванням гарантій за кредитами лідерами є Італія та Німеччина з 30% та 33% ВВП відповідно (див. рис. 2).

Оскільки ресурси бідніших країн обмежені, вони мають прагнути використовувати їх якомога ефективніше. Наприклад, ми писали про те, що виплата 1000 грн пенсіонерам – не найефективніше використання коштів, та що уряд має приділяти більше уваги домогосподарствам, які втратили усі свої джерела доходів. Разом із підтримкою вразливих домогосподарств, публічні інвестиції в інфраструктуру, включно з освітою та охороною здоров’я, мають більші мультиплікатори, ніж трансферти пенсіонерам, оскільки вони не лише підвищують попит у короткостроковому періоді, але й сприяють продуктивності у довгостроковій перспективі.

Однією з найбільш помітних особливостей нинішньої викликаної пандемією кризи є те, що вона одночасно містить шок попиту та пропозиції. З точки зору політики це означає, що органи влади та регулятори можуть застосовувати широкий спектр монетарних та фіскальних інструментів, щоб підтримати економіку. Ми порівнюємо Україну з вибіркою країн, зробленою на основі трьох вимірів їх географічної та економічної близькості до Україні. Як Україна виглядає на тлі інших держав?

Ключові заходи політики наведені у двох таблицях нижче. У таблиці 1 зведено заходи монетарної політики, у таблиці 2 – фіскальної. Ми ставимо ці заходи в контекст того, як кожна країна постраждала від пандемії (детальна методологія наведена у врізці наприкінці статті).

Монетарна політика: звичайні заходи

Таблиця 1 показує, що розвиткові країни переважно використовували звичайні заходи монетарної політики, тоді як розвинені країни вже вичерпали їхній потенціал протягом попередньої кризи, й тому майже миттєво перейшли до незвичних інструментів.

Розвиткові ринки знизили свої облікові ставки, тоді як Європейський центробанк, ставка якого вже була майже нульова, не зробив цього. Країни, що розвиваються, знизили обов’язкові резервні вимоги, тоді як багато розвинених країн уже не вимагають у своїх банків тримати резерви (з розвиткових країн лише Мексика дозволяє нульові резерви). Розвиткові країни звузили коридор процентних ставок (різницю між кредитними й депозитними ставками центробанків), щоб допомогти ринкам стабілізуватися навколо ключової ставки та знизити коливання на ринках. Розвинені країни не потребували цього робити, оскільки там ринкові ставки змінюються “впритул” до ключових ставок оголошених центробанками. Центральні банки розвиткових країн підвищили частоту регулярних операцій, щоб надати банкам більше гнучкості в управлінні ліквідністю. Цього не вимагається у країнах з розвиненим міжбанківським ринком за відсутності кризи довіри між банками.

Єдиним помітним винятком був Казахстан – спочатку казахський центробанк підвищив ключову ставку, щоб обмежити девальвацію, спричинену падінням цін на нафту. За кілька тижнів потому Національний Банк Казахстану (НБК) знизив облікову ставку до рівня, який був перед підвищенням. А ще за три місяці НБК знизив ставку до рівня трохи нижчого, ніж до кризи. Окрім того, Казахстан розширив коридор процентних ставок та звузив його лише наприкінці липня.

Деякі інструменти використовуються як розвиненими, так і розвитковими країнами. Один із них – це розширення переліку допустимих видів застави. Це не лише підвищує обсяг потенційного рефінансування від регулятора, але й стимулює грошовий ринок.

Інший часто використовуваний інструмент – це запуск або інтенсифікація довгострокових операцій рефінансування. Йдеться не лише про строки у кілька місяців, що вже дуже довго як для звичайної монетарної політики (наприклад, Чехія запровадила тримісячні операції), але переважно про операції тривалістю кілька років. Приклади – ЄЦБ, НБУ, Банк Ізраїлю, УНБ (Угорщина), Банк Мексики, Резервний банк Австралії. Мета таких операцій – підвищити пропозицію кредитів для бізнесу, особливо малого та середнього. Наприклад, УНБ надає кредити рефінансування тривалістю до 5 років з фіксованою ставкою та необмеженою ліквідністю. Спеціальна кредитна лінія надає інститутам кредитування кошти під нульовий відсоток для видачі кредитів МСБ максимум під 2,5%. В Австралії кошти надаються на термін до 3 років під фіксовану ставку 0,25%. Загалом, багато центробанків перейшли від надання ліквідності через аукціони до операцій з фіксованими ставками та необмеженим обсягом. НБУ надає кредити рефінансування на термін до 5 років під ставку, яка дорівнює обліковій.

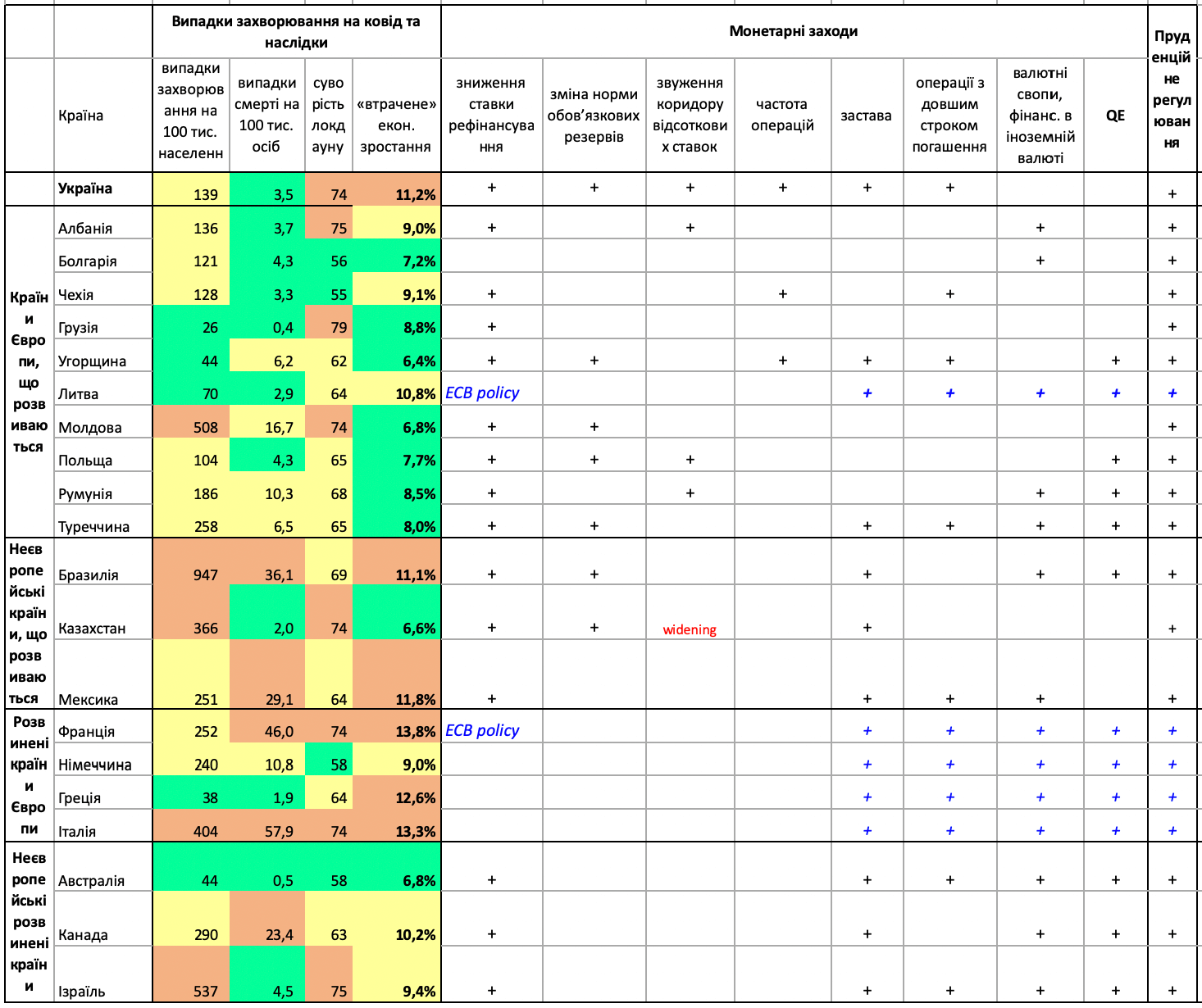

Таблиця 1. Монетарна політика України та вибраних країн в контексті кризи, викликаної пандемією

Джерела: ВООЗ, www.worldometers.info, The Oxford COVID-19 Government Response Tracker (OxCGRT), IMF World Economic Outlook, IMF Policy Responses to COVID-19 Tracker, сайти центробанків.

Порогові значення для випадків захворювання на коронавірус на 100 тис. осіб: “зелена” зона – нижче 100, “жовта” зона – від 100 до 300, “червона” зона – понад 300. Порогові значення для випадків смертності від коронавірусної хвороби на 100 тис. осіб: “зелена” зона – нижче 5, “жовта” зона – від 5 до 20, “червона” зона – вище 20. Суворість локдауну визначається середнім арифметичним індексу OxCGRT в березні-червні. Пороги: “зелена” зона – нижче 60, “жовта” зона – від 60 до 70, “червона” зона – понад 70. “Втрачене” економічне зростання – різниця між прогнозами росту в Огляді світової економіки МВФ за жовтень 2019 року на 2020 рік та Огляді за червень 2020 року* прогнозу зростання на 2020 рік (*станом на червень 2020 року для Польщі, Туреччини, Бразилії, Казахстану, Мексики, Франції, Німеччини, Італії, Австралії, Канади; станом на квітень 2020 року для інших країн). Пороги: “зелена” зона – нижче 9%, “жовта” зона – від 9% 11%, “червона” зона – вище 11%. Усі дані на кінець липня 2020 року.

Ще одним важливим антикризовим інструментом монетарної політики є рефінансування в іноземній валюті. Воно має вирішальне значення в часи турбулентності, особливо для ринків, що розвиваються, для зменшення тиску на місцеві валюти. Як бачимо з Таблиці 1, більшість банків використовували валютні свопи для надання ліквідності в твердих валютах місцевим банкам. ЄЦБ щодня пропонував семиденні операції в доларах США. Деякі банки європейських розвиткових країн (наприклад, Албанія, Болгарія, Румунія) встановили своп-лінії з ЄЦБ, щоб забезпечити ліквідність у євро для вітчизняних банків. Неєвропейські центробанки встановили своп-лінії з ФРС для отримання тимчасового фінансування в доларах США – Австралія, Бразилія, Канада та Мексика. Банк Ізраїлю також забезпечує ліквідність в доларах США за допомогою валютних свопів для вітчизняних банків. Туреччина вивільнила додаткову ліквідність в іноземній валюті зменшивши норми обов’язкових резервів за валютними зобов’язаннями на 500 б.п. (і збільшивши їх за чотири місяці на 300 б.п. “у рамках процесу нормалізації“).

Монетарна політика: надзвичайні заходи

Під час цієї кризи багато країн вирішили вдатися до незвичайної політики – кількісного пом’якшення (QE). Під час QE центральний банк купує державні облігації або інші фінансові активи, щоб влити гроші в економіку або підтримати вторинний ринок, таким чином сприяючи державним запозиченням. Наприклад, крім купівлі державних цінних паперів, центральні банки Бразилії, Канади та Ізраїлю купують корпоративні облігації, а Угорський центральний банк купує іпотечні облігації.

QE застосували всі розглянуті нами розвинені країни та деякі розвиткові (Польща, Румунія, Угорщина, Туреччина та Бразилія). Для розвинених країн зі стабільними валютами та нижчим рівнем інфляції ризики такої політики є прийнятними. Проте застосування такої політики у розвиткових країнах несе значні ризики.

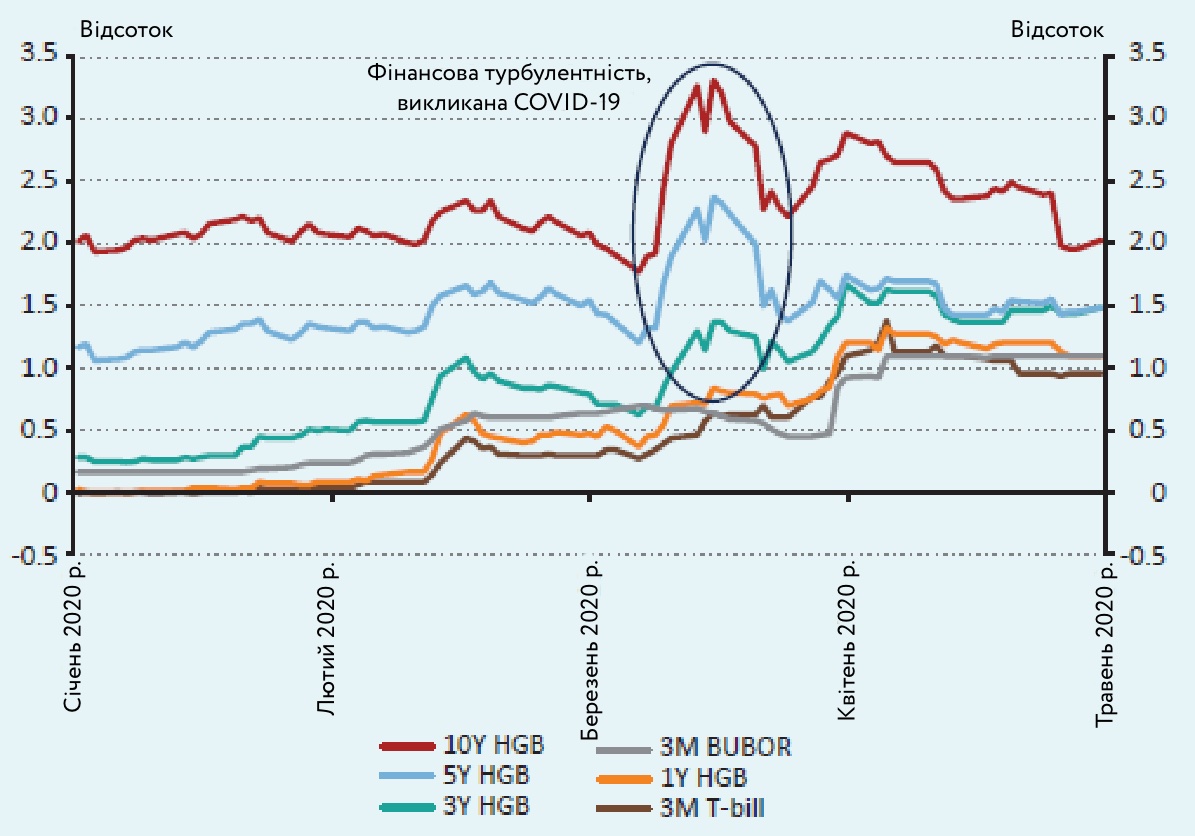

Очікується, що QE дозволить фіскальним органам запровадити великі антикризові заходи бюджетного стимулювання без ризику кризи ринку суверенного боргу. На прикладі Угорщини (рис. 1) показано напруженість на ринку державних облігацій, з якою УНБ впорався за допомогою заяв про зміну економічної політики та подальшої купівлі цінних паперів. Таким чином, проводячи QE, центробанки забезпечують значний обсяг ліквідності для банків та обмежують ставки, за якими міністерства фінансів залучають кошти для фінансування бюджетного дефіциту.

Рисунок 1. Ринкові ставки суверенного боргу Угорщини

Джерело: УНБ.

Деякі аналітики припускають, що в ситуації дуже низьких процентних ставок та значних зобов’язань щодо фінансування QE може стати постійною частиною інструментарію політики в розвиткових країнах Європи.

Однак використання такої політики несе великі макроекономічні ризики для країн, що мають історію значного знецінення національної валюти та нестабільної інфляції. Коли така політика запроваджується на “прохання” уряду, це також підриває довіру до центрального банку. Відсутність довіри, в свою чергу, негативно впливає на інші інструменти, використовувані центральними банками, такі як зміна ставки рефінансування. Крім того, QE чинить тиск на курс національних валют. Так, Національному банку Румунії довелося здійснювати валютні інтервенції, а центральний банк Угорщини відновив операції з поглинання ліквідності. Ослаблення місцевої валюти призводить до зростання інфляційних очікувань та інфляційних ризиків. За цих умов збільшення грошової маси означає гасіння пожежі бензином.

Фіскальна політика: зниження податків, субсидії й трансферти, а також гарантії за кредитами

Національні уряди запропонували широкий спектр заходів для подолання економічного спаду, викликаного пандемією (таблиця 2). Їх можна поділити на прямі та непрямі, спрямовані на бізнес або домогосподарства (таблиця 3).

Практично всі країни у нашій вибірці підтримували домогосподарства грошовими виплатами, хоча їхні суми суттєво різнилися. Як правило, такі виплати спрямовувалися до вразливих домогосподарств, наприклад, тих, де є пенсіонери, інваліди, діти, студенти, шукачі роботи тощо. Чехія робила виплати самозайнятим та незалежним підрядникам, тобто особам, які не мають захисту працедавців. Деякі країни, зокрема Україна, також запровадили непряму підтримку домогосподарств, наприклад, комунальні субсидії, банківські кредитні канікули або субсидовані програми іпотечних кредитів для фізичних осіб, та спростили доступ до програм соціальної підтримки, наприклад, допомоги з безробіття. Грузія знизила податки для громадян з низькими доходами.

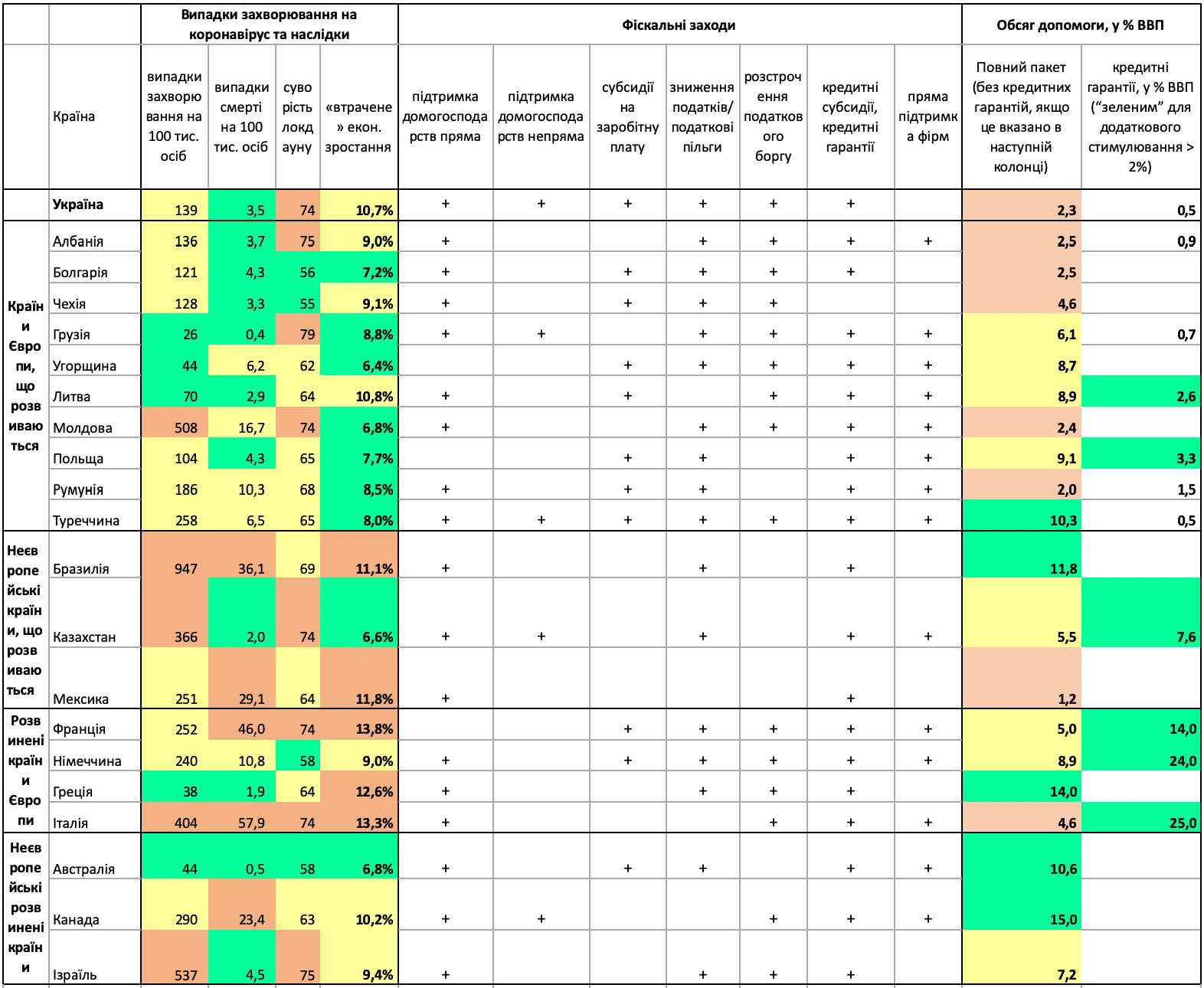

Tаблиця 2. Заходи фіскальної політики України та окремих країн у відповідь на кризу, викликану пандемією

Джерела: ВООЗ, www.worldometers.info, The Oxford COVID-19 Government Response Tracker (OxCGRT), IMF World Economic Outlook, IMF Policy Responses to COVID-19 Tracker, сайти національних державних органів. Порогові обсяги допомоги як % ВВП: “зелена” зона – вище 10%, “жовта” зона – від 5% 10%, “червона” зона – нижче 5%. Усі інші примітки такі самі, як і для Таб. 1. Усі дані станом на кінець липня 2020 року.

Найбільш поширені заходи підтримки бізнесу – це зниження чи відтермінування податків та полегшення кредитного навантаження. Дизайн таких заходів дуже відрізняється за країнами. Так, Німеччина, Чехія та Греція знизили ПДВ для частини товарів та послуг. Албанія знизила податок на прибуток для малого бізнесу, Ізраїль знизив податки на нерухомість, Франція знизила податки для туристичної галузі. Угорщина, Польща, Чехія та Україна частково звільнили компанії від ЄСВ.

Заходи з полегшення кредитного навантаження включали кредитні канікули (ЄС, Україна), гарантії за кредитами (багато країн ЄС), субсидовані кредити чи інвестиційні гранти (Польща, Мексика, Угорщина), субсидування процентних платежів (Румунія), обмеження відсоткових ставок (Албанія, Угорщина).

Багато країн підтримують фірми у найбільш постраждалих галузях прямими субсидіями. Фонд Добробуту Туреччини купує акції постраждалих компаній, але це незвична практика, яка імовірно принесе проблеми в майбутньому. Наприклад, такі частково націоналізовані підприємства можуть звертатися по державну підтримку навіть коли ситуація в економіці покращиться або використовуватися для отримання ренти.

Деякі заходи, наприклад, субсидії на заробітну плату підтримують як домогосподарства, так і бізнес. Наприклад, уряд Болгарії покриває 60% заробітної плати працівників у постраждалих галузях, яких в іншому випадку було б звільнено.

Ще одним видом фіскального стимулювання є державні інвестиції. Цей інструмент “винайшли” під час Великої Депресії. У нього один із найвищих мультиплікаторів. Його використовують багато країн. Наприклад, країни ЄС фінансуватимуть багато цільових програм для МСБ, ринків праці, зеленої енергетики, проектів зі зміни клімату та цифровізації. Австралія вкладає бюджетні кошти в прискорені інфраструктурні проекти, а Казахстан ініціює масштабні проекти модернізації транспортної інфраструктури.

Аналогічно, Україна виділила більше половини Фонду боротьби з COVID-19 на дороги.

У Таблиці 3 наведено оцінки фіскальних заходів українського уряду з підтримки домогосподарств, та бізнесу. Ковід-Фонд містить 66 млрд грн; приблизний обсяг інших бюджетних стимулів – 24,1 млрд грн, що разом становить 90,1 млрд грн або 2,26% ВВП. З них 35 млрд грн (0,88% ВВП) виділено на будівництво.

Таблиця 3. Заходи з підтримки домогосподарств та бізнесу в Україні

| Домогосподарства | Оцінені видатки | Бізнес | Оцінені видатки | |

| Пряма підтримка | Грошова допомога пенсіонерам | 10.6 млрд грн | Субсидії на заробітну плату | Фонд |

| Виплати ФОП, які мають дітей до 10 років | Фонд | Податкові пільги:

– внески до Фонду соціального страхування для ФОП |

8.8 млрд грн2 | |

| Субсидії на заробітну плату | Фонд | – податок на майно | 4.7 млрд грн3 | |

| Непряма підтримка | Субсидії та скасування штрафів за невчасну сплату комунальних послуг | * | Кредитні гарантії (очікувані) | 20,8 млрд грн4 |

| Кредитні канікули | Не є частиною бюджетних витрат | Кредитні канікули | Не є частиною бюджетних витрат | |

| Загальний передбачуваний обсяг фіскальної підтримки становить 66.0B+10.6B+8.8B+4.7B= 90.1 млрд. грн., або 2.3% ВВП (ВВП за 2019 р.) | ||||

2 – pfu.gov.ua/2122510-nadhodzhennya-do-byudzhetu-pensijnogo-fondu-ukrayiny-chastyny-yedynogo-sotsialnogo-vnesku-3/ (ми оцінювали використовуючи показник втрат Пенсійного фонду: 2,5 млрд*3 місяці і поділивши на 0,856215, тобто частку внесків, що надходять до Пенсійного фонду)

3 – voxukraine.org/uk/chi-vizhivut-byudzheti-otg-u-borotbi-z-koronovirusom/ (ми оцінювали використовуючи дані з Таблиці 1 як (11.2768+17.1465)*(2/12))

4 – Розраховано як 40.0B загального обіцяного обсягу мінус 19.2 млрд грн гарантій уже наданих цього року Укравтодору (не пов’язані з анти-ковідною програмою);

*Оцінки немає, але очікується, що сума буде невеликою порівняно з іншими заходами

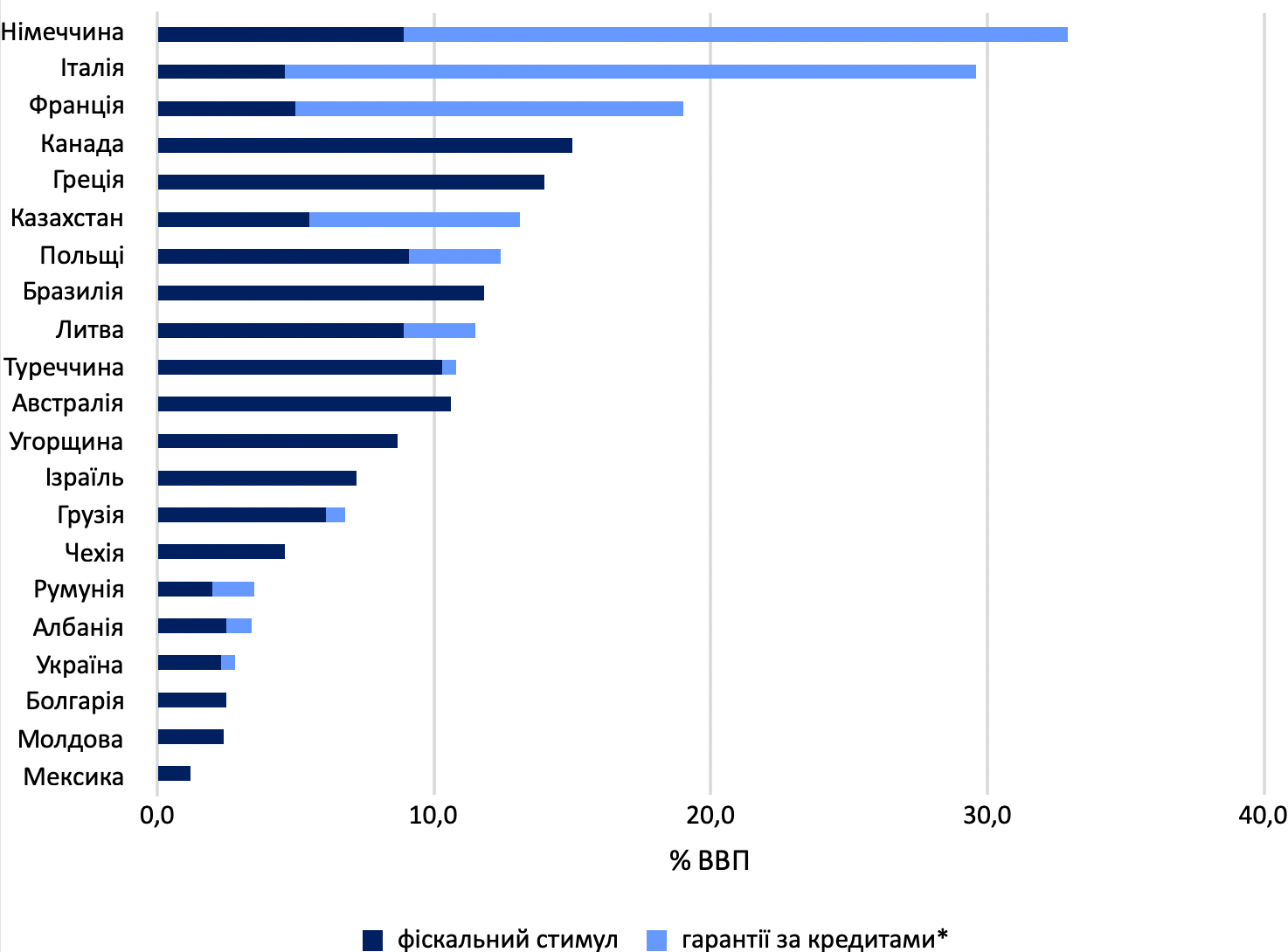

Оцінені обсяги національних фіскальних пакетів є дуже різними (рис. 2). Найнижчий показник – 1,2% ВВП для Мексики. Найвищі – двозначні цифри відносно ВВП, наприклад, приблизно 14% та 15% у Греції та Канаді, й навіть вище з урахуванням можливих кредитних гарантій (30% та 33% ВВП у Німеччині та Італії, відповідно). Наприкінці липня Європейська комісія оголосила про великий план відновлення – 750 млрд євро для всього ЄС. Україна порівняно з іншими країнами нашої вибірки витратила небагато коштів – приблизно 2,3% ВВП (станом на кінець липня).

Рисунок 2. Фіскальні стимули вибраних країн, % ВВП

Джерела: IMF World Economic Outlook, IMF Policy Responses to COVID-19 Tracker, веб-сайти національних органів влади.

* кредитні гарантії відділено від інших заходів фіскального стимулювання у тих випадках, коли уряд прокомунікував максимально можливий обсяг гарантій

Висновок

Ми бачимо, що країни мають досить схожі пакети заходів, але масштаби цих заходів, особливо фіскальних, різняться.

Монетарна політика НБУ схожа на політику більшості центробанків інших країн. Національний банк виявляв обережність та прихильність до макроекономічної стабільності, відкинувши варіант кількісного пом’якшення навіть під політичним тиском. Водночас, попри свою більшу консервативність порівняно з деякими іншими центральними банками розвиткових країн, він підтримував фінансову систему та економіку країни за допомогою досить широкого спектру інструментів.

Українська фіскальна політика відстає від політики вибраних нами країн. Очевидно, що багатші країни здатні позичити та витратити більше. Але бідніші країни можуть отримувати зовнішню допомогу – від МВФ та інших міжнародних організацій чи закордонних урядів. Україна підписала програму з МВФ (5 мільярдів доларів) лише у червні 2020 року, хоча могла зробити це вже наприкінці 2019 року. Наприкінці липня 2020 було розміщено єврооблігації на 2 мільярди доларів, що все ще недостатньо для покриття очікуваного дефіциту бюджету 2020 року. Під час нинішньої рецесії український уряд може нарешті застосувати антициклічну фіскальну політику – у разі, якщо забезпечить собі підтримку з боку міжнародних організацій – насамперед МВФ, що відкриє двері для фінансування з інших джерел. Однак розвиток подій останнім часом є досить тривожним. Отримання наступного траншу від МВФ цього року сумнівне. На жаль, українські домогосподарства та фірми не повинні очікувати великої підтримки від уряду.

Методологія

Вибір країн

Спершу ми розглядаємо низку інших європейських ринків, що розвиваються. Потім обираємо для порівняння три неєвропейські країни, що розвиваються. Далі ми розглядаємо декілька розвинених країн як Європи, так і решти світу.

Втрати країн

Щоб виміряти, наскільки кожна конкретна країна постраждала від пандемії, ми використовуємо три виміри. Перший – це частота випадків захворювання на коронавірус серед населення, а також рівень смертності від цієї хвороби. По-друге, ми розглядаємо суворість карантинних заходів. Третім виміром того, наскільки сильно країну вразила пандемія, є “втрачене” економічне зростання – різниця між темпами зростання, прогнозованими на 2020 рік наприкінці 2019 року, тобто тим, яким воно могло би бути за звичайних обставин, і темпами зростання, прогнозованими на 2020 рік зараз (задля послідовності ми використовуємо Огляди світової економіки МВФ). Наприклад, у жовтні 2019 року МВФ очікував, що Україна 2020 року зросте на 3%. В останній редакції цього прогнозу, опублікованій у червні, очікуване падіння економіки України цього року становить 8.2%*. Отже, внаслідок пандемії Україна втратить 11,2 процентних пункти зростання свого ВВП до кінця цього року.

Ми використовуємо ситуативні порогові величини для класифікації країн з нашої вибірки на три групи за кожним виміром (порогові значення наведені в примітках під таблицями). Ми використовуємо кольори «світлофора», щоб візуально розрізнити країни за цими вимірами. Переважання червоного кольору вказує на такі сильно постраждалі країни як Бразилія, Мексика, Франція та Італія (ці країни червоні або жовті у всіх вимірах). На противагу цьому, Греція має одну з найнижчих частот випадків захворювання та смерті. Втім, вона втратить значну частину свого зростання через вельми жорсткі карантинні заходи та структуру економіки, яка сильно залежить від туризму. Більшість європейських країн, що розвиваються, знаходяться в зеленій або жовтій зоні в усіх вимірах, і, таким чином, постраждали відносно мало. Викликає здивування Молдова: у ній одні з найвищих часток інфікованого населення та смертей, однак очікувані втрати зростання ВВП доволі низькі. Ймовірною причиною цього є відносно висока частка сільського господарства в економіці, адже саме на цей сектор нинішня криза впливає щонайменше. В України – одне з найбільших скорочень ВВП серед країн у нашій вибірці.

* Прогноз МВФ виглядає досить песимістичним: наприклад, уряд України очікує падіння на 4,8% у 2020 році, а Національний банк прогнозує скорочення на 6,0%.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний