Пандемия и меры ее сдерживания оказывают серьезное негативное влияние не только на здоровье людей, но и на их благосостояние. Страны всего мира переживают спад ВВП, рост безработицы и бедности. Многие правительства пытаются поддержать предприятия и людей различными фискальными и монетарными мерами. Мы рассмотрели ответ на кризис 20 стран. Украина использовала большинство инструментов политики, которые использовали развитые и развивающиеся страны. Однако Украина могла бы применить их скорее и в большем масштабе — если бы договорилась о программе с МВФ раньше.

Когда Китай закрыл на карантин провинцию Ухань, мало кто мог представить масштаб разрушительного воздействия Covid-19 на мир. В то время многие считали, что Китай потеряет несколько процентов ВВП в первом квартале 2020 года и быстро восстановится без значительных негативных последствий для остального мира. Однако через несколько недель ситуация значительно изменилась. Довольно быстро стало ясно, что текущий кризис гораздо хуже Большой рецессии 2008-2009 годов. Итак, роль правительств в организации ответа системы здравоохранения на Covid-19 и поддержке экономик выросла. Правительства применяли широкий спектр инструментов монетарной и фискальной политики, чтобы создать стимулы на макроэкономическом уровне и поддержать фирмы и домохозяйства. Международные организации также быстро отреагировали на кризис и предложили кредиты и гранты странам, у которых недостаточно внутренних ресурсов — поскольку ответ правительства на кризис должен быть быстрым и большим.

Во втором квартале 2020 ВВП Украины упал на 11% год к году. Это плохо, но лучше, чем во многих странах Евросоюза, и близко к среднему в ОЭСР. Причины этого относительного успеха — высокая доля агросектора в экономике и реформы, поддерживающие макроэкономическую стабильность, реализованные в последние пять лет. Ответ правительства на кризис, скорее всего, также имел положительное влияние. Сегодня трудно количественно оценить эффект правительственных мер, однако полезно поместить их в международный контекст. Рассмотрев инструменты, которые использовали другие страны, мы можем сказать, есть ли какие-то дополнительные меры, которые могло бы ввести правительство Украины. Ответ — нет. Но Украина могла бы расширить инструменты, которые она уже использует — если у нее будут на это ресурсы. Чтобы получить доступ к ресурсам, правительство должно сотрудничать с международными партнерами — прежде всего МВФ.

Главные выводы

- Украина использовала 6 из 8 мер монетарной политики, в то время как страны, которые мы рассматриваем в этом тексте, применили от 1 до 6 мер (в среднем 3,75 меры). Украина не применяла количественное смягчение (QE) и валютные свопы. Во время этого кризиса некоторые страны с развивающимися рынками впервые воспользовались QE. Было ли это правильным решением, станет ясно позже — некоторыме странамы уже пришлосьдолжны были бороться с негативными последствиями этой политики. Мы считаем, что риски этой политики для Украины гораздо выше, чем ее возможные преимущества.

- Украина использовала 6 из 7 мер фискальной политики, которые чаще всего использовали другие страны. Страны в нашей выборке применили от 2 до 7 мер (в среднем — 4,6 меры). Украина не применяла прямую поддержку предприятий. Эта политика несет высокий коррупционный риск, и поэтому ее дизайн должен содержать как можно больше прозрачности и минимум дискреции. Учитывая слабость украинских институций, мы не рекомендуем использовать эту политику.

- Впрочем, объем фискального стимула был небольшим. По состоянию на июль 2020-го (когда были собраны данные), Украина планировала потратить на фискальный стимул 2,3% ВВП — в нашей выборке это второе место с конца. Молдова и Болгария запланировали потратить почти столько же — 2,4% и 2,5% ВВП соответственно. Понятно, что более богатые страны могут потратить больше. Например, Греция запланировала на поддержку экономики 14% ВВП, Канада — 15%. С учетом гарантий по кредитам лидерами являются Италия и Германия с 30% и 33% ВВП соответственно (см. рис. 2).

- Поскольку ресурсы более бедных стран ограничены, они должны стремиться использовать их как можно эффективнее. Например, мы писали о том, что выплата 1000 грн пенсионерам — не самое эффективное использование средств, и что правительство должно уделять больше внимания домохозяйствам, которые потеряли все свои источники доходов. Вместе с поддержкой уязвимых домохозяйств, публичные инвестиции в инфраструктуру, включая образование и здравоохранение, имеют большие мультипликаторы, чем трансферты пенсионерам, поскольку они не только повышают спрос в краткосрочном периоде, но и способствуют производительности в долгосрочной перспективе.

Одной из наиболее заметных особенностей нынешнего вызванного пандемией кризиса является то, что он одновременно содержит шок спроса и предложения. С точки зрения политики это означает, что органы власти и регуляторы могут применять широкий спектр монетарных и фискальных инструментов, чтобы поддержать экономику. Мы сравниваем Украину с выборкой стран, сделанной на основе трех измерений их географической и экономической близости к Украине. Как Украина выглядит на фоне других государств?

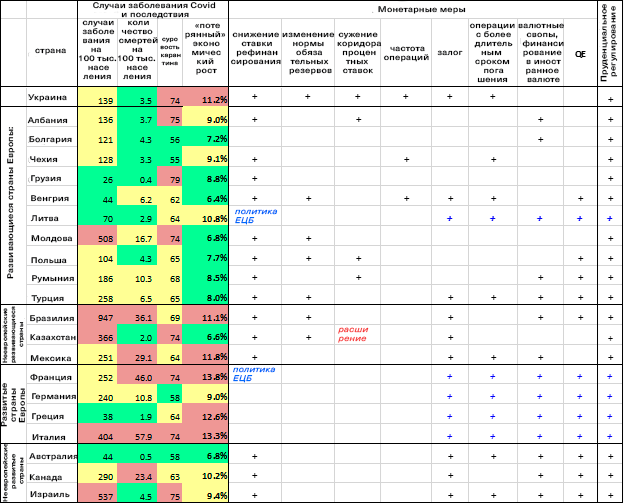

Ключевые меры политики приведены в двух таблицах ниже. В таблице 1 сведены меры монетарной политики, в таблице 2 — фискальной. Мы ставим эти меры в контекст того, как каждая страна пострадала от пандемии (подробная методология приведена во врезке в конце статьи).

Монетарная политика: стандартныеобычные меры

Таблица 1 показывает, что развивающиеся страны преимущественно использовали стандартныеобычные меры монетарной политики, в то время как развитые страны уже исчерпали свой потенциал в течение предыдущего кризиса, и поэтому почти мгновенно перешли к нестандартнымнеобычным инструментам.

Развивающиеся рынки снизили свои учетные ставки, в то время как Европейский центробанк, ставка которого уже была почти нулевая, не сделал этого. Развивающиеся страны снизили обязательные резервные требования, в то время как многие развитые страны уже не требуют у своих банков держать резервы (из развивающихся стран только Мексика позволяет нулевые резервы). Развивающиеся страны сузили коридор процентных ставок (разницу между кредитными и депозитными ставками центробанков), чтобы помочь рынкам снизить колебания и стабилизироваться вокруг ключевой ставки и снизить колебания на рынках. У развитых стран не было необходимости этого делать, поскольку там рыночные ставки движутсяменяются «вплотную» к ключевым ставкам, объявленным центробанками. Центральные банки развивающихся стран повысили частоту регулярных операций, чтобы предоставить банкам больше гибкости в управлении ликвидностью. ВЭтого не требуется в странах с развитым межбанковским рынком в этом нет необходимости, если речь не идет опри отсутствии кризисеа доверия между банками.

Единственным заметным исключением был Казахстан — сначала казахский центробанк повысил ключевую ставку, чтобы ограничить девальвацию, вызванную падением цен на нефть. Несколько недель спустя Национальный Банк Казахстана (НБК) снизил учетную ставку до уровня, который был перед повышением. А еще через три месяца НБК опустилснизил ставку чуть нижедо уровня чуть более низкого, чем до кризисного уровняа. Кроме того, Казахстан расширил коридор процентных ставок и сузил его только в конце июля.

Некоторые инструменты используются как развитыми, так и развивающимися странами. Один из них — это расширение перечня допустимых видов залога. Это не только повышает объем потенциального рефинансирования от регулятора, но и стимулирует денежный рынок.

Другой часто используемый инструмент — это запуск или интенсификация долгосрочных операций рефинансирования. Речь идет не только о сроках в несколько месяцев, что уже очень долго как для обычной монетарной политики (например, Чехия ввела трехмесячные операции), но преимущественно об операциях длительностью несколько лет. Примеры — ЕЦБ, НБУ, Банк Израиля, ВНБ (Венгрия), Банк Мексики, Резервный банк Австралии. Цель таких операций — повысить предложение кредитов для бизнеса, особенно малого и среднего. Например, ВНБ предоставляет кредиты рефинансирования продолжительностью до 5 лет с фиксированной ставкой и неограниченной ликвидностью. Специальная кредитная линия предоставляет институтам кредитования средства под нулевой процент для выдачи кредитов МСБ максимум под 2,5%. В Австралии средства предоставляются на срок до 3 лет под фиксированную ставку 0,25%. В целом многие центробанки перешли от предоставления ликвидности через аукционы к операциям с фиксированными ставками и неограниченным объемом. НБУ предоставляет кредиты рефинансирования на срок до 5 лет под ставку, равную учетной.

Таблица 1. Монетарная политика Украины и избранных стран в контексте кризиса, вызванного пандемией

Источники: ВОЗ, www.worldometers.info, The Oxford COVID-19 Government Response Tracker (OxCGRT), IMF World Economic Outlook, IMF Policy Responses to COVID-19 Tracker, сайты центробанков.

Пороговые значения для случаев заболевания коронавирусом на 100 тыс. человек: «зеленая» зона — ниже 100, «желтая» зона — от 100 до 300, «красная» зона — более 300. Пороговые значения для случаев смертности от коронавирусной болезни на 100 тыс. человек: «зеленая» зона — ниже 5, «желтая» зона — от 5 до 20, «красная» зона — выше 20. Строгость локдауна определяется средним арифметическим индекса OxCGRT в марте-июне. Пороги: «зеленая» зона — ниже 60, «желтая» зона — от 60 до 70, «красная» зона — более 70. «Потерянный» экономический рост — разница между прогнозами роста в Обзоре мировой экономики МВФ за октябрь 2019 года на 2020 год и Обзоре за июнь 2020 года* прогноза роста на 2020 год (*по состоянию на июнь 2020 года для Польши, Турции, Бразилии, Казахстана, Мексики, Франции, Германии, Италии, Австралии, Канады; по состоянию на апрель 2020-го для других стран). Пороги: «зеленая» зона — ниже 9%, «желтая» зона — от 9% до 11%, «красная» зона — выше 11%. Все данные на конец июля 2020 года.

Еще одним важным антикризисным инструментом монетарной политики является рефинансирование в иностранной валюте. Оно имеет решающее значение во времена турбулентности, особенно для развивающихся рынков, для уменьшения давления на национальныеместные валюты. Как видно из Таблицы 1, большинство центробанков использовали валютные свопы для предоставления коммерческим банкам ликвидности в твердых валютах местным банкам. ЕЦБ ежедневно проводилпредлагал семидневные операции в долларах США. Некоторые банки европейских развивающихся стран (например, Албания, Болгария, Румыния) установили своп-линии с ЕЦБ, чтобы обеспечить отечественные банки ликвидностью в евро для отечественныех банкиов. Неевропейские центробанки установили своп-линии с ФРС для получения временного рефинансирования в долларах США — Австралия, Бразилия, Канада и Мексика. Банк Израиля также обеспечивает отечественные банки ликвидностью в долларах США с помощью валютных свопов для отечественных банков. Турция высвободила дополнительную ликвидность в иностранной валюте, уменьшив нормы обязательных резервов по валютным обязательствам на 500 б.п. (и увеличив их за четыре месяца на 300 б.п. «в рамках процесса нормализации»).

Монетарнаяполитика: чрезвычайные меры

Во время этого кризиса многие страны решили прибегнуть к нестандартнойнеобычной политике — количественному смягчению (QE). Во время QE центральный банк покупает государственные облигации или другие финансовые активы, чтобы влить деньги в экономику или поддержать вторичный рынок, таким образом способствуя государственным займам. Например, кроме покупки государственных ценных бумаг, центральные банки Бразилии, Канады и Израиля покупают корпоративные облигации, а Венгерский центральный банк приобретаетпокупает ипотечные облигации.

QE применили все рассмотренные нами развитые страны и некоторые развивающиеся (Польша, Румыния, Венгрия, Турция и Бразилия). Для развитых стран со стабильными валютами и низким уровнем инфляции риски такой политики приемлемы. Однако применение такой политики в развивающихся странах несет значительные риски.

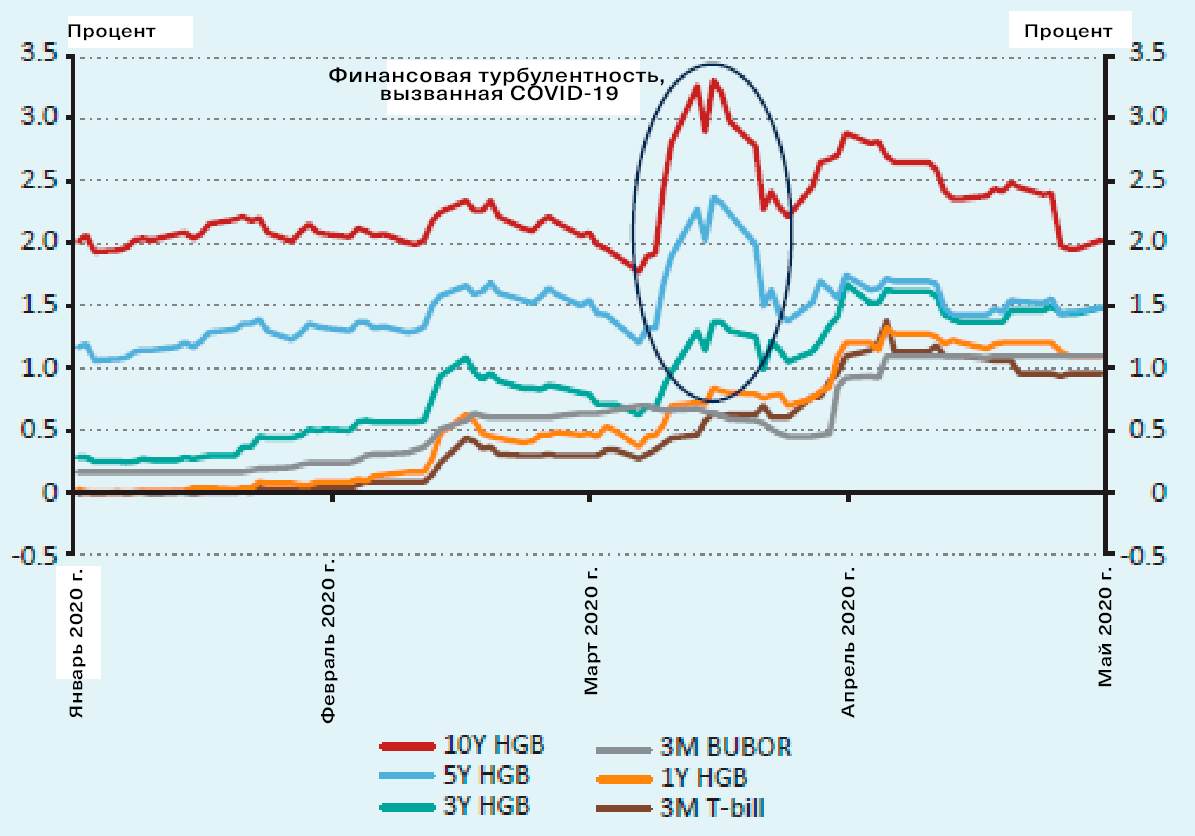

Ожидается, что QE позволит фискальным органам реализовать масштабныеввести большие антикризисные меры бюджетного стимулирования без риска кризиса рынка суверенного долга. На примере Венгрии (рис. 1) показана напряженность на рынке государственных облигаций, с которой ВНБ справился с помощью заявлений об изменении экономической политики и дальнейшей покупки ценных бумаг. Таким образом, проводя QE, центробанки обеспечивают значительный объем ликвидности для банков и ограничивают ставки, по которым министерства финансов привлекают средства для финансирования бюджетного дефицита.

Рисунок 1. Рыночные ставки суверенного долга Венгрии

Источник: ВНБ.

Некоторые аналитики предполагают, что в ситуации очень низких процентных ставок и значительных бюджетных обязательств по финансированию QE может войти в постоянный инструментарий политики в развивающихся странах Европы.

Однако использование такой политики несет большие макроэкономические риски для стран, относительно недавно столкнувшихся со историей значительнымого обесценеиваниемя национальной валюты и нестабильной инфляциейи. Когда такая политика вводится по «просьбе» правительства, это также подрывает доверие к центральному банку. Отсутствие доверия, в свою очередь, негативно влияет на другие инструменты, используемые центральными банками, такие как изменение ставки рефинансирования. Кроме того, QE оказывает давление на курс национальных валют. Так, Национальному Ббанку Румынии пришлось осуществлять валютные интервенции, а центральный банк Венгрии возобновил операции по изъятиюпоглощению ликвидности. Ослабление местной валюты приводит к росту инфляционных ожиданий и инфляционных рисков. В этих условиях увеличение денежной массы равноценно подливанию масла в огонь— все равно что тушить пожар бензином.

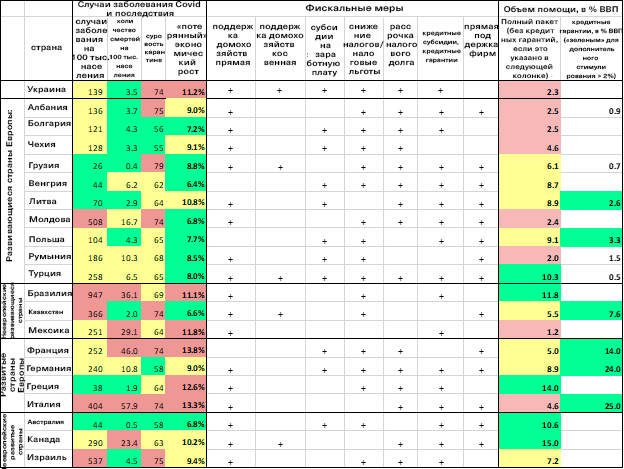

Фискальная политика: снижение налогов, субсидии и трансферты, а также гарантии по кредитам

Национальные правительства предложили широкий спектр мер по преодолению экономического спада, вызванного пандемией (таблица 2). Их можно разделить на прямые и косвенные, направленные на бизнес или домохозяйства (таблица 3).

Практически все страны в нашей выборке поддерживали домохозяйства денежными выплатами, хотя их суммы существенно различались. Как правило, такие выплаты направлялись на уязвимые домохозяйства, например, те, где есть пенсионеры, инвалиды, дети, студенты, соискатели работы и т.д. Чехия делала выплаты самозанятым и независимым подрядчикам, то есть лицам, у которых нет защиты со стороны работодателей. Некоторые страны, в частности Украина, также ввели косвенную поддержку домохозяйств, например, коммунальные субсидии, банковские кредитные каникулы или субсидированные программы ипотечных кредитов для физических лиц, и упростили доступ к программам социальной поддержки, например, пособию по безработице. Грузия снизила налоги для граждан с низкими доходами.

Таблица 2. Меры фискальной политики Украины и отдельных стран в ответ на кризис, вызванный пандемией

Источники: ВОЗ, www.worldometers.info, The Oxford COVID-19 Government Response Tracker (OxCGRT), IMF World Economic Outlook, IMF Policy Responses to COVID-19 Tracker, сайты национальных государственных органов. Пороговые объемы помощи как % ВВП: «зеленая» зона — выше 10%, «желтая» зона — от 5% до, 10%, «красная» зона — ниже 5%. Все другие примечания такие же, как и для Таб. 1.

Все данные по состоянию на конец июля 2020 года.

Наиболее распространенные меры поддержки бизнеса — это снижение или отсрочка налогов и облегчение кредитной нагрузки. Дизайн таких мер очень отличается от страны к стране. Так, Германия, Чехия и Греция снизили НДС для части товаров и услуг. Албания снизила налог на прибыль для малого бизнеса, Израиль снизил налоги на недвижимость, Франция снизила налоги для туристической отрасли. Венгрия, Польша, Чехия и Украина частично освободили компании от уплаты социальных взносовЕСВ.

Меры по облегчению кредитной нагрузки включали кредитные каникулы (ЕС, Украина), гарантии по кредитам (многие страны ЕС), субсидированные кредиты или инвестиционные гранты (Польша, Мексика, Венгрия), субсидирование процентных платежей (Румыния), ограничение процентных ставок (Албания, Венгрия).

Многие страны поддерживают фирмы в наиболее пострадавших отраслях прямыми субсидиями. Фонд Благосостояния Турции покупает акции пострадавших компаний, но это нестандартнаянеобычная практика, которая может быть, вероятно, чреватапринесет проблемамиы в будущем. Например, такие частично национализированные предприятия могут обращаться за государственной поддержкой, даже когда ситуация в экономике улучшится или использовать ееся для получения ренты.

Некоторые меры, например, субсидии на заработную плату поддерживают как домохозяйства, так и бизнес. Например, правительство Болгарии покрывает 60% заработной платы работников в пострадавших отраслейях, которых в противном случае уволили бы.

Еще одним видом фискального стимулирования являются государственные инвестиции. Этот инструмент «изобрели» во время Великой Депрессии. У него один из самых высоких мультипликаторов. Его используют многие страны. Например, страны ЕС будут финансировать многие целевые программы для МСБ, рынков труда, зеленой энергетики, проектов по изменению климата и цифровизации. Австралия вкладывает бюджетные средства в ускоренные инфраструктурные проекты, а Казахстан инициирует масштабные проекты модернизации транспортной инфраструктуры.

Аналогично, Украина выделила более половины Фонда борьбы с COVID-19 на дороги.

В Таблице 3 приведены оценки фискальных мер украинского правительства по поддержке домохозяйств и бизнеса. Ковид-Фонд содержит 66 млрд грн; примерный объем других бюджетных стимулов — 24,1 млрд грн, что вместе составляет 90,1 млрд грн или 2,26% ВВП. Из них 35 млрд грн (0,88% ВВП) выделены на строительство.

Таблица 3. Меры по поддержке домохозяйств и бизнеса в Украине

| Домохозяйства | Оценкаенные расходовы | Бизнес | Оценкаенные расходовы | |

| Прямая поддержка | Денежная помощь пенсионерам | 10,6 млрд грн | Субсидии на заработную плату | Фонд |

| Выплаты ФОП, у которых есть дети до 10 лет | Фонд | Налоговые льготы:

— взносы в Фонд социального страхования для ФОП |

8,8 млрд грн2 | |

| Субсидии на заработную плату | Фонд | — налог на имущество | 4,7 млрд грн3 | |

| Косвенная поддержка | Субсидии и отмена штрафов за несвоевременную уплату коммунальных услуг | * | Кредитные гарантии (ожидаемые) | 20,8 млрд грн4 |

| Кредитные каникулыи | Не являются частью бюджетных расходов | Кредитные каникулыи | Не являются частью бюджетных расходов | |

| Общий предполагаемый объем фискальной поддержки составляет 66,0B+10,6B+8,8B+4,7B= 90,1 млрд грн, или 2,3% ВВП (ВВП за 2019 г.) | ||||

2https://www.pfu.gov.ua/2122510-nadhodzhennya-do-byudzhetu-pensijnogo-fondu-ukrayiny-chastyny-yedynogo-sotsialnogo-vnesku-3/ (мы оценивали, используя показатель потерь Пенсионного фонда: 2,5 млрд*3 месяца и поделив на 0,856215, то есть долю взносов, которые поступают в Пенсионный фонд)

3https://voxukraine.org/uk/chi-vizhivut-byudzheti-otg-u-borotbi-z-koronovirusom/ (мы оценивали, используя данные из Таблицы 1 как (11.2768+17.1465)*(2/12))

4Рассчитано как 40,0 млрд грнB общего обещанного объема минус 19,2 млрд грн гарантий уже предоставленных в этом году Укравтодору (не связанные с антиковидной программой);

*Оценки нет, но ожидается, что сумма невеликабудет небольшой по сравнению с другими мерами

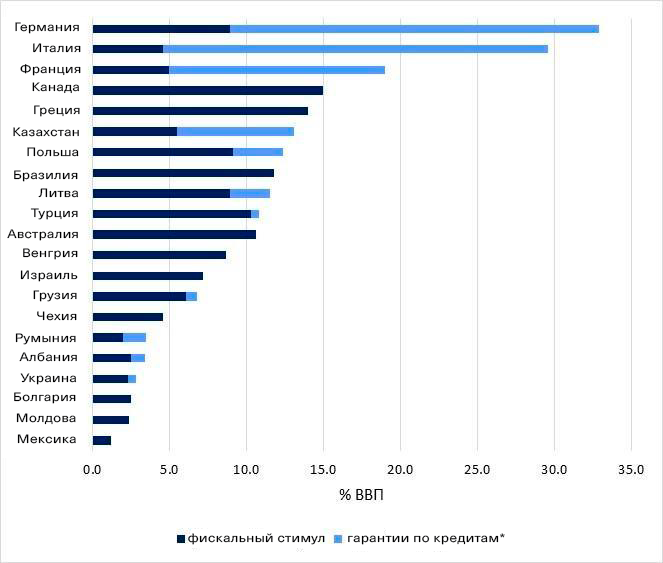

Оцененные объемы национальных фискальных пакетов очень разнятся (рис. 2). Самый низкий показатель — 1,2% ВВП для Мексики. Самые высокие — двузначные цифры по отношению к относительно ВВП, например, околопримерно 14% и 15% у Греции и Канады, и даже выше с учетом возможных кредитных гарантий (30% и 33% ВВП у Германии и Италии соответственно). В конце июля Европейская комиссия объявила о большом плане восстановления — 750 млрд евро для всего ЕС. Украина по сравнению с другими странами нашей выборки потратила немного средств — примерно 2,3% ВВП (по состоянию на конец июля).

Рисунок 2. Фискальные стимулы избранных стран, % ВВП

Источники: IMF World Economic Outlook, IMF Policy Responses to COVID-19 Tracker, веб-сайты национальных органов власти.

*кредитные гарантии отделены от других мер фискального стимулирования в тех случаях, когда правительство прокоммуницировало максимально возможный объем гарантий

Вывод

Мы видим, что страны имеют весьма похожие пакеты мер, но масштабы этих мер, особенно фискальных, отличаются.

Монетарная политика НБУ похожа на политику большинства центробанков других стран. Национальный банк проявлял осторожность и приверженность макроэкономической стабильности, отбросив вариант количественного смягчения даже под политическим давлением. В то же время, несмотря на свою большую консервативность по сравнению с некоторыми другими центральными банками развивающихся стран, он поддерживал финансовую систему и экономику страны с помощью достаточно широкого спектра инструментов.

Украинская фискальная политика отстает от политики выизбранных нами стран. Очевидно, что более богатые страны способны занять и потратить больше. Но более бедные страны могут получать внешнюю помощь — от МВФ и других международных организаций или иностранных правительств. Украина подписала программу с МВФ (5 миллиардов долларов) только в июне 2020 г.ода, хотя могла сделать это уже в конце 2019 года. В конце июля 2020 года-го былио размещеныо еврооблигациий на сумму 2 миллиарда долларов, что все еще недостаточно для покрытия ожидаемого в этом году дефицита бюджета 2020 года. Во время нынешней рецессии украинское правительство может наконец применить антициклическую фискальную политику — в случае, если обеспечит себе поддержку со стороны международных организаций — прежде всего МВФ, что откроет двери для финансирования из других источников. Однако в последнее время события развиваются достаточно тревожно. Получение следующего транша от МВФ в этом году сомнительно. К сожалению, украинские домохозяйства и фирмы не должны ожидать большой поддержки от правительства.

Методология

Выбор стран

Сначала мы рассматриваем ряд других европейских развивающихся рынков. Затем выбираем для сравнения три неевропейские развивающиеся страны. Далее мы рассматриваем несколько развитых стран как Европы, так и остального мира.

Потери стран

Чтобы измерить, насколько каждая конкретная страна пострадала от пандемии, мы используем три измерения. Первое — это частота случаев заболевания коронавирусом среди населения, а также уровень смертности от этой болезни. Во-вторых, мы рассматриваем строгость карантинных мер. Третьим измерением того, насколько сильно страну поразила пандемия, является «потерянный» экономический рост — разница между темпами роста, прогнозируемыми на 2020 год в конце 2019 года, то есть тем, каким он мог бы быть в обычных обстоятельствах, и темпами роста, прогнозируемыми на 2020 год сейчас (для сопоставимости последовательности мы используем World economic outlookОбзоры мировой экономики МВФ). Например, в октябре 2019 года МВФ ожидал, что Украина в 2020 году вырастет на 3%. В последней редакции этого прогноза, опубликованной в июне, ожидаемое падение экономики Украины в этом году составляет 8,2%. Итак, в результате пандемии Украина потеряет 11,2 процентных пункта роста своего ВВП к концу этого года.

Мы используем ситуативные пороговые величины для классификации стран из нашей выборки в три группы по каждому измерению (пороговые значения приведены в примечаниях под таблицами). Мы используем цвета «светофора», чтобы визуально различать страны по этим измерениям. Преобладание красного цвета указывает на такие сильно пострадавшие страны как Бразилия, Мексика, Франция и Италия (эти страны красные или желтые во всех измерениях). НапротивВ противоположность этому, Греция — одна из стран с самой низкой частотой случаев заболевания и смерти. Впрочем, она потеряет значительную часть своего роста из-за весьма жестких карантинных мер и структуры экономики, сильно зависящей от туризма. Большинство развивающихся европейских стран находятся в зеленой или желтой зоне во всех измерениях, и, таким образом, пострадали относительно мало. Вызывает удивление Молдова: в ней одни из самых высоких долей инфицированного населения и смертей, однако ожидаемые потери роста ВВП довольно низкие. Вероятной причиной этого является относительно высокая доля сельского хозяйства в экономике, ведь именно на этот сектор нынешний кризис влияет меньше всего. У Украины — одно из крупнейших сокращений ВВП среди стран в нашей выборке.

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны