Авторы поднимают два блока вопросов: во-первых, достижимы ли предложенные показатели инфляции (8%, 6% и 5% в 2017-2019), во-вторых, нужны ли такие ориентиры — то есть не приведет низкая инфляция к сдерживанию экономического роста.

|

Хотите, чтобы следующий парламент был лучше?

|

Ответ на первый вопрос даст только время. Можно отметить, что несмотря на то, что в 2015 году инфляция составила 43,3%, НБУ смог выполнить свою цель на 2016 год — 12% (± 3 п.п.) – инфляция составила 12,4%. Поэтому получение результата близкого к цели является достижимым, учитывая имеющийся опыт.

Второй вопрос сложнее. Действительно, если цены растут быстрее целевого уровня, НБУ должен проводить ограничения предложения денег, что может приводить к рецессиям. Классический пример – ограничения, введенные Федеральной резервной системой под председательством Пола Волкера в 1979-1983 годах. В 1970-е среднегодовая инфляция в США составила 8,1%. Для остановки таких постоянных и высоких темпов инфляции ставка ФРС была повышена до 20% в 1981 году. Это привело к рецессии 1980-1982 года, но после 1983 годовые темпы инфляции составляли в среднем 2,8% и ни разу не превысили 5,4%. Эта низкая инфляция является одной из причин того, что в Украине и многих других странах люди часто предпочитают доллары своей национальной валюте в качестве средства сбережения. Кроме того, существует много исследований, которые указывают на положительное влияние стабильно низкой инфляции на валовые и прямые инвестиции, в том числе иностранные. Низкая инфляция снижает неопределенность, расширяет горизонт планирования и позволяет осуществлять долгосрочные инвестиции.

Действительно, многие страны имели относительно высокую инфляцию и одновременно высокие темпы экономического роста. Однако есть ли здесь причинно-следственная связь? В качестве примеров, авторы вспоминают Турцию в 2002-2006 годах и Польшу в 1994 — 1997 годах.

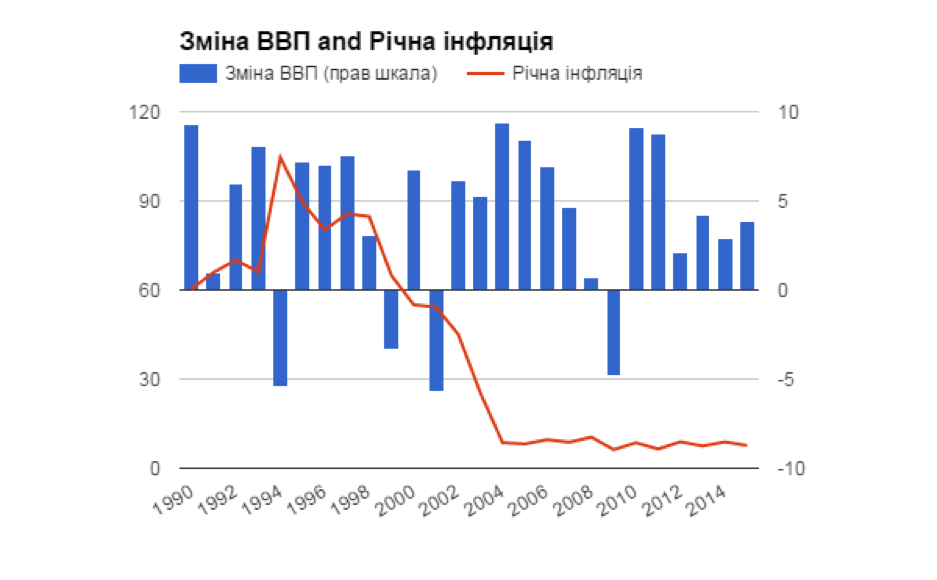

В Турции в 1990-х инфляция была очень существенной, а ВВП значительно колебался, так что средний рост между 1990 и 2001 составил 3,4% в год. Только с начала 2000-х, после замедления инфляции ниже 10 процентов в год (2000 год – 55%, 2001 – 54,2%, в 2002 – 45,1%, 2003 – 25,3%, 2004-2015 – 8,3 %) в Турции начался более стабильный рост – единственный спад зафиксирован во время глобального мирового кризиса 2008 года.

Рис. Инфляция и рост ВВП Турции 1990-2015

Источник: МВФ

В Польше в начале 1990-х ситуация была несколько иная, так как происходил переход от командно-административной к рыночной экономике, что на первом этапе, так же как и в Украине, вызвало стремительный рост цен и падение экономики из-за разрыва предыдущих производственных цепочек. Поэтому рост, начавшийся в 1992 году, частично объясняется падением в предыдущие два года.

Даже если мы будем придерживаться позиции упомянутого авторами Г. Колодки (министра финансов Польши 1994-1997, одного из авторов Стратегии для Польши), что начальный шок был чрезмерным, и рост преимущественно является следствием его программы, остаются вопросы относительно оптимальной стратегии для Украины.

Колодко пишет, что основной позитив, введенный во время его правления – это стабильное сокращение расходов бюджета при умеренном дефиците. Он считает, что высокие ставки Национального банка Польши нанесли ущерб экономике. Однако, он их рассматривает в рамках общей политики центробанка и говорит о быстрой дезинфляции с уровней около 40% годовых. В Польше середины 1990-х центробанк придерживался стратегии постепенного ослабления злотого (т.н. Crawling peg) с одновременной высокой учетной ставкой, что способствовало значительному притоку иностранных инвестиций, которые выкупались центробанком в резервы без соответствующей стерилизации денежной массы. Это было первоисточником инфляции. С 1998 года Польша соблюдает режим инфляционного таргетирования, и в течение почти всего этого периода инфляция в ней составляет менее 10%, что не мешало ей в это время расти в среднем на 3,5% в год.

В Украине мы, во-первых, уже имеем существенную дезинфляцию – снижение цели между 2016 и 2017 годами с 12% до 8% существенно отличается от попыток дезинфляции с уровня в 40% годовых. Во-вторых, мы не имеем существенного притока инвестиций из-за рубежа или привязки к обменному курсу как основной цели. Таким образом, достижение нынешнего таргета по инфляции не требует «драконовских» мер, способных повлечь рецессию.

Рис. Инфляция и рост ВВП Польши 1985-2015

Источник: МВФ

Согласно последней имеющейся публикации центробанка (январь 2017) прогноз инфляции от НБУ составляет 9,1% (при цели в 8%), и банк не собирается проводить более жесткую политику для снижения прогнозного значения.

Господин Ляшко пишет, что текущая “Монетарная политика Нацбанка «иссушает» украинскую экономику, превращает ее в финансовую пустыню. «Финансовая глубина» экономики (соотношение кредитов к ВВП) уменьшилась в полтора раза – с 74% до 49%.”

Однако, причинами падения отношения кредитов к ВВП являются:

- Быстрый рост номинального ВВП из-за инфляции, в то время как объем кредитов изменился значительно меньше

- Сокращение объема кредитов из-за списания и ликвидации банков

К тому же, этот показатель не учитывает качество кредитного портфеля. Ведь кредиты, выданные неэффективным фирмам, приведут к техническому увеличению показателя «финансовой глубины», но не принесут пользы экономике. Наоборот – они могут спровоцировать банковский кризис и повредить вкладчикам банков.

Украине необходимо не раздувание кредитов любой ценой, а создание условий для эффективной работы кредитного рынка. Важнейшими из таких условий является работающая судебная система и усиление защиты прав кредиторов, что позволит банкам быть уверенными в получении залога в случае неплатежеспособности должника.

Полная версия статьи доступна по ссылке

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны