В начале 2016 года в рамках налоговой реформы Украина существенно сократила ставку единого социального взноса (ЕСВ) до 22%. Украина не одинока в этом решении, ведь многие европейские страны воплощали такие реформы раньше. Идея этой реформы заключается в снижении затрат на рабочую силу, чтобы фирмы становились более конкурентоспособными, увеличивали экспорт, инвестиции и реальную заработную плату. Дополнительным стимулом послужила необходимость снизить уровень теневой экономики в стране. Сработала эта реформа?

В этой статье мы представляем первые результаты наших оценок, которые сделаны на основе современной экономической модели.

Метод

Для нашего анализа мы используем Новую Кейнсианскую динамическую стохастическую модель общего равновесия (DSGE-модель) – основную макроэкономическую модель, которая была непосредственно адаптирована к анализу макроэкономических последствий сокращения ставки ЕСВ. Модели этого класса достаточно удобны в оценке краткосрочной и среднесрочной динамики важнейших агрегированных переменных, и в меньшей степени – динамики изменений в долгосрочной перспективе.

Результаты

Мы используем эту модель для моделирования влияния сокращения ставки ЕСВ по двум сценариям, которые различаются учетом теневой экономики. В первом сценарии мы сохраняем неизменной относительную величину теневой экономики. Значительное сокращение поступлений от ЕСВ приведет к ощутимым потерям доходов (по оценкам аналитиков, до 100 млрд грн, или более 4% ожидаемого в 2016 году ВВП [1]), которые будут частично компенсированы мерами по увеличению доходов (например, была повышена верхняя граница зарплаты, на которую уплачивается ЕСВ). Мы предполагаем, что снижение общих бюджетных доходов в размере 3% ВВП вполне компенсируется соответствующим сокращением государственных расходов с целью сохранения дефицита неизменным. Что касается моделирования поведения НБУ, мы предполагаем, что оно направлено на стабилизацию как инфляции, так и обменного курса.

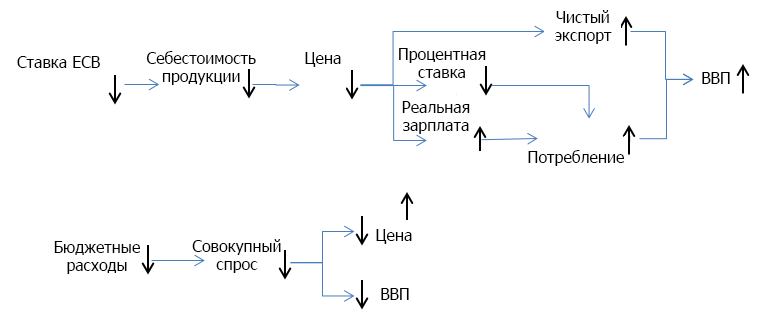

На Рисунке 1 представлена динамика основных исследуемых переменных в течение 16 кварталов после «шоков». Схема смоделированных трансмиссионных механизмов представлена на Рисунке 2.

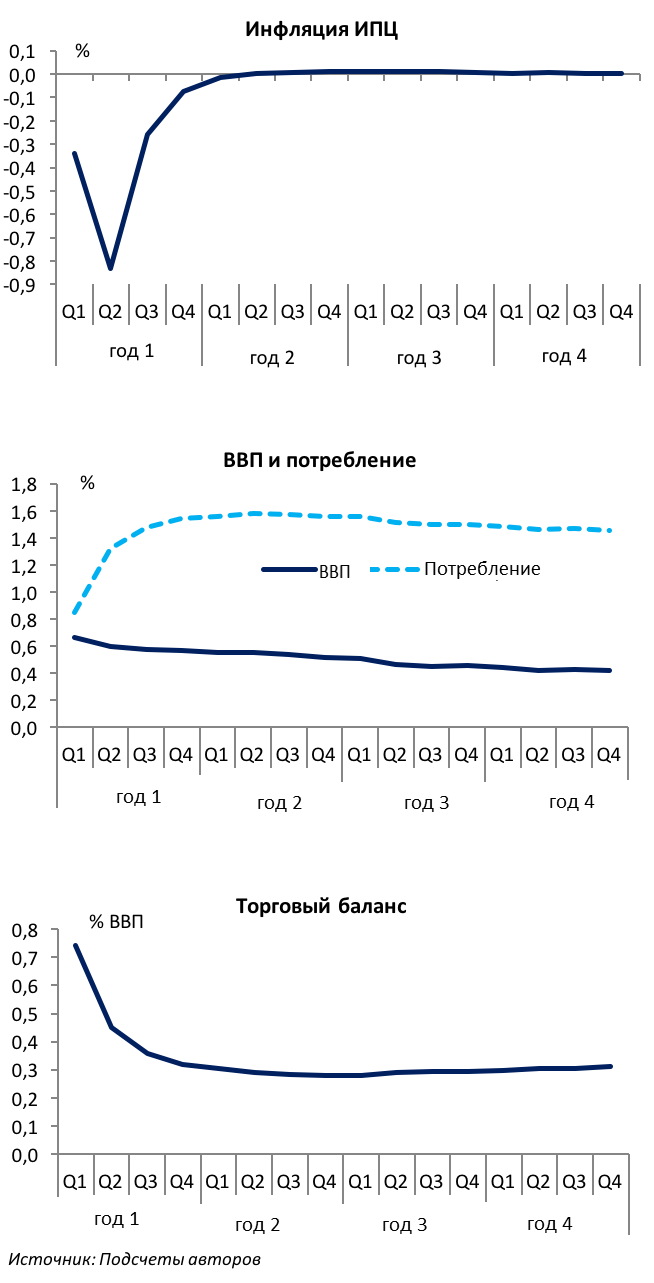

Рисунок 1. Влияние на основные экономические переменные (без детенизации)

Снижение ставки ЕСВ сокращает производственные расходы, вызывая падение цен. Низкая инфляция позволяет центральному банку сократить процентную ставку, а также приводит к повышению реальных зарплат. В результате растет частное потребление. Торговый баланс улучшается, поскольку спрос переключается с иностранных товаров на украинские (импортозамещение) благодаря росту ценовой конкурентоспособности фирм. ВВП растет из-за изменения потребления и торгового баланса.

(Постоянное) сокращение бюджетных расходов, необходимое для компенсации снижения поступлений из-за снижения ставки ЕСВ, составляет 2,1% ВВП (что меньше сокращения поступлений от ЕСВ из-за компенсирующего увеличения прочих доходов за счет роста ВВП). Сокращение государственных расходов приводит к снижению цен и сокращению ВВП (из-за снижения совокупного спроса). Таким образом, два «шока» осуществляют усиливающий эффект на цены и противоположный эффект на ВВП. Наше численное моделирование показывает преобладание положительного эффекта на ВВП.

Заинтересованные читатели могут ознакомиться с более подробным описанием механизмов в Технической записке.

Количественные эффекты следующие: индекс потребительских цен (ИПЦ) уменьшается на 0,3% и 0,8% в первые два квартала после «шоков». Частное потребление вырастает на 0,8% в краткосрочной перспективе и на 1,5% в среднесрочной перспективе. Торговый баланс (относительно ВВП) улучшается на 0,7% сразу и на 0,3% в среднесрочной перспективе. ВВП сразу растет на 0,7%, и спустя несколько лет все еще растет на 0,4%.

Рисунок 2. Сценарии снижения ставки ЕСВ

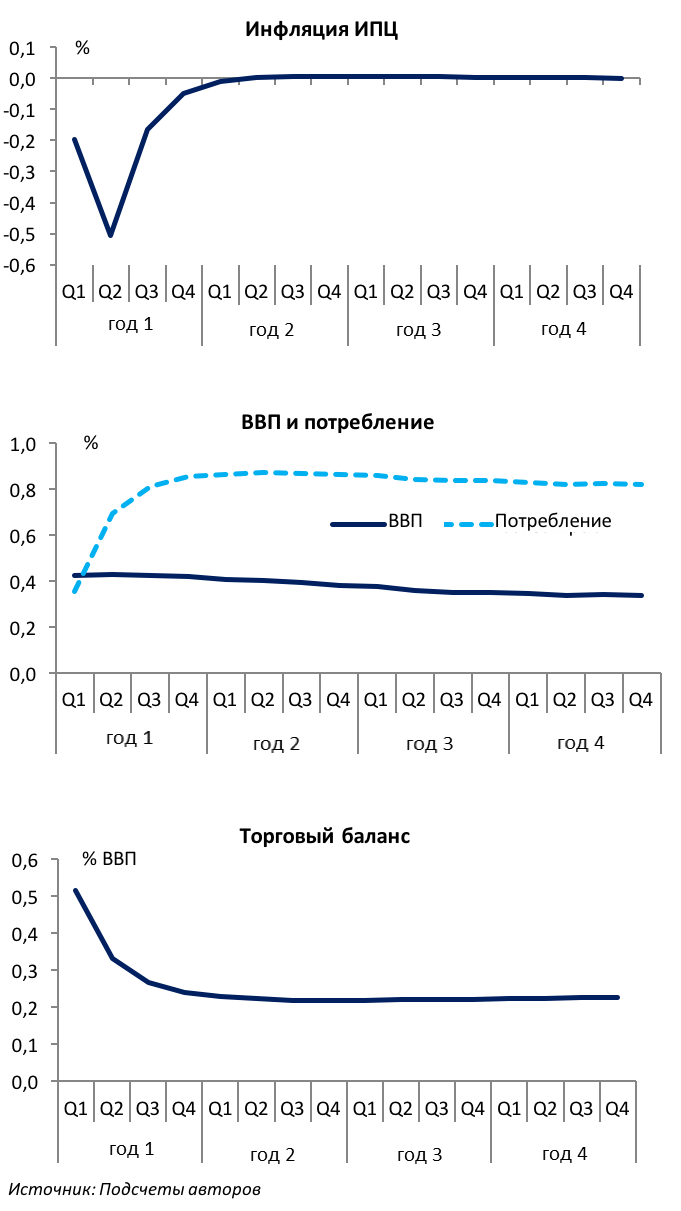

Как отмечалось выше, особенностью экономики Украины является большая доля теневой (не облагаемой налогом) экономики. Последние данные Министерства экономического развития и торговли указывают на то, что более 40% ВВП в Украине сформировано с использованием теневых схем. Мы пытаемся смоделировать влияние возможного сокращения теневой экономики во втором сценарии. Так, мы предполагаем, что 25% «чистой» зарплаты выплачивается «в тени», и после снижения ЕСВ эта доля уменьшится (из-за внешних факторов) до 21%. Тогда как возможная детенизация, вероятно, происходила бы очень постепенно, наша модель не может четко ее определить. Смоделированные результаты второго сценария представлены на Рисунке 3.

Рисунок 3. Влияние на основные экономические переменные (детенизация)

В этом сценарии «детенизации» все воздействия менее ощутимы. Вероятно, это следствие того, что для тех фирм, которые выходят из «тени», производственные затраты на самом деле возрастают, и таким образом совокупный эффект на цены и конкурентоспособность ниже. Кроме того, дефляционное давление ниже, поскольку бюджетные расходы, необходимые для бюджетной нейтральности, ниже (1,2% ВВП вместо 2,1% ВВП в первом сценарии) в случае, когда меньшее сокращение налогов должно быть скомпенсировано. Это также означает, что а) импортозамещение меньше и б) монетарная политика имеет меньшее влияние, в результате расходы частного сектора растут медленнее. Однако это наблюдение не следует воспринимать в качестве аргумента против усилий по детенизации экономики. Просто наша модель не учитывает их преимуществ должным образом.

Выводы

Наш анализ, который не следует путать с прогнозом, показывает, что есть ряд возможных экономических преимуществ, обусловленных недавним сокращением ЕСВ. Хотя наша модель и не может детально зафиксировать все особенности экономики Украины, она в целом поддерживает реформу, направленную на снижение очень высокого уровня налогообложения рабочей силы в Украине.

В дальнейшем анализ можно использовать при обсуждении различных стратегий налоговой политики (и политики расходов) и соответственно их влияния на экономику Украины. Это способствовало бы объективности дискуссий вокруг данного вопроса, горячо обсуждаемого в политических и академических кругах и в гражданском обществе.

О Немецкой консультативной группе

Немецкая консультативная группа по вопросам экономических реформ работает в Украине с 1994 года и предоставляет консультации украинскому правительству и другим государственным органам, таким как Национальный Банк Украины, по широкому кругу вопросов экономической политики и развития финансового сектора. Наши аналитические работы представляются и обсуждаются на регулярных встречах с лицами высшего уровня. Группа финансируется Федеральным министерством экономики и энергетики Германии в рамках программы «TRANSFORM» и ее преемника.

Примечания

[1] Dragon Capital report, 11 January 2016 „Ukrainian Economy: Tax Changes and 2016 Budget: An Eminent Step Forward“, p. 3

Для получения дополнительной информации, пожалуйста, скачивайте нашу аналитическую записку «Экономическое влияние недавнего снижения ставки ЕСВ. Анализ на основе модели».

Подробную информацию о технической основе данного анализа можно найти в сопроводительной Технической записке.

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны