Развитие рынка продажи сельскохозяйственных земель в Украине будет определяться двумя основными факторами: доступностью кредитных ресурсов и перечнем ограничений и искажений, которые будут предусмотрены Законом об обороте земли. Ожидается, что цены на землю в Украине будут существенно ниже, чем в большинстве западноевропейских стран, однако приблизительно уровне цен в Восточной Европе.

Несмотря на то, что действие Моратория на продажу земель сельскохозяйственного назначений продолжили до января 2017 года, вопросы земельной реформы в Украине и открытия рынка земель останутся на повестке дня политиков и экспертов на протяжении всего года. Поэтому будет интересным ознакомиться с состоянием рынков земель соседних стран и сделать некоторые прогнозы для Украины (особенно в свете евроинтеграционного процесса). Стоит ожидать, что многие тенденции являются общими для рынков Украины и соседних стран (в тому числе, для рынков земли). В этом обзоре мы показываем существующие тенденции и попытаемся сделать прогноз о потенциальном размере и ценах на украинском рынке земель сельскохозяйственного назначения после отмены моратория.

Тенденции на рынке земель Европейского союза

Рынки земель сельскохозяйственного назначения в странах ЕС сравнительно стабильны и не очень активны. Например, во Франции в период от 1993 до 2005 года соглашения заключались в среднем по 280 000 гектаров ежегодно. Это составляет около 1% от общей площади земель сельскохозяйственного назначения. В Италии на рынке осуществляются соглашения по около 1-2% от площади сельскохозяйственных земель. В Ирландии эта доля равнялась приблизительно 3%, в Испании, Швеции и Соединенном королевстве — лишь 0,6%. Что касается новых членов ЕС, продажа земель сельскохозяйственного назначения в Болгарии составляла до встепления в ЕС менее 2,5% общей площади земель. Эта площадь выросла на 45% за период от 2006 до 2008 года. В Румынии перед вступлением в ЕС эта доля была еще меньшей, в среднем менее 1,5% ежегодно. Площадь проданной земли сельскохозяйственного назначения более чем утроилась за период от 2005 до 2009 года. В Польше около 0,9% земли продается на публичных торгах, и похожая доля продается частным путем. В Чехии годовой оборот приватно приобретенной земли составлял около 0,2-0,3% общей площади сельскохозяйственных земель в период 1993-2001, 1,5% от 2002 до 2004 и достиг 3,3% в 2005 году. Это рост был вызван (среди других причин) запуском программы более дешевых ипотечных кредитов. В Литве около 3% земель в частной собственности изменило владельца в результате продажи или дарения в период 2000-2003 годов. В год вступления страны в ЕС (2004) состоялся значительный рост активности на рынке, вплоть до 5-7%.

В отличие от вышеупомянутых стран, рынок земли в Украине все еще не работает. Вероятно, что доля земель, которая станет предметом купли-продажи, будет выше, чем в большинстве европейских стран (вероятно, около 5% после начальной стабилизации). Большая часть сельскохозяйственных земель в Украине обрабатывается не владельцами, большинство владельцев являются пенсионерами. Поэтому рынок земли в Украине не будет инертным. С другой стороны, большинство сделок по продаже земли в других странах финансируется банками. А в Украине кредитов на покупку земли практически нет. Этот фактор будет сдерживать спрос на землю. Наконец, целесообразно ожидать большое количество трансакций в первые 2-3 года после открытия рынка продаж (5-7%, в зависимости от наличия ограничений). Причиной станет спекулятивный спрос и попытки легализовать ранее осуществленные неформальные соглашения.

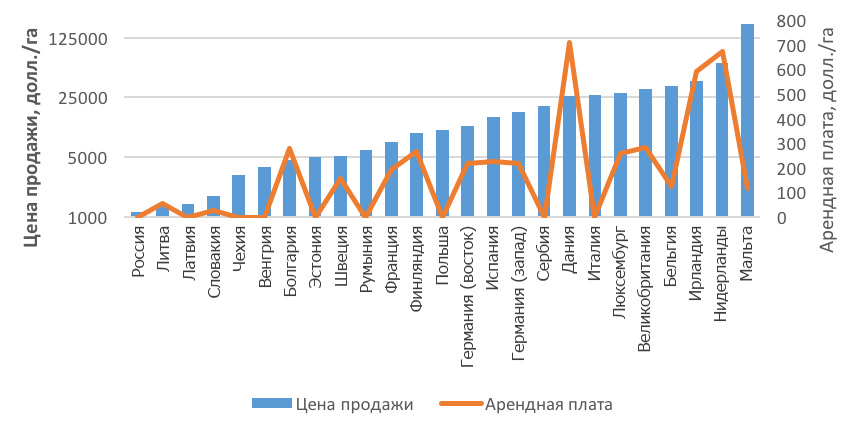

Что касается цен на сельскохозяйственные земли, в соседних странах и странах ЕС они очень отличаются (см. Рисунок 1 и Приложение). Самые высокие цены зафиксированы в Мальте и Нидерландах (более 60 000 долларов США за гектар). В большинстве западноевропейских стран цены колеблются от 15 000 до 30 000 долл./га, а в Восточной Европе от 1000 до 5000 долл./га. Цены склонны к росту, с самыми высокими темпами роста в период с 2000 до 2009 зафиксированными в Латвии, Румынии и Литве (71%, 62% и 47% соответственно) — новых членах ЕС.

Рисунок 1. Цена на сельскохозяйственные угодья в некоторых странах

Источник: Евростат, Savills, Национальный статистический институт Болгарии, Центральное статистическое бюро Польши, Германская сельскохозяйственная ассоциация (DLG), Teagasc

С другой стороны, вариация арендных ставок существенно ниже. Самые высокие ставки зафиксированы в Дании, Ирландии и Нидерландах (более 600 долл./га ежегодно), а самые низкие в Литве и Словакии (54 и 26 долл./га соответственно). В большинстве других стран арендные ставки находятся в районе 200 долл./га.

Арендные ставки определяются в основном экономической отдачей от использования земли (каковой является стоимость сельскохозяйственной продукции, которую можно произвести на одном гектаре, за вычетом других издержек). На величину отдачи от земли влияют цены на сельскохозяйственные товары, сельскохозяйственные технологии, плодородие почв и доступность земель. В некоторых странах рынки аренды земли или не существуют, или искажены (например, в Сербии и Грузии). В Украине арендные ставки на землю в частной собственности составляли около 75 долл./га перед девальвацией гривны, а в 2015 году находились на уровне 32 долл./га (со значительными различиями между регионами). Другие факторы, удерживающие низкими арендные ставки в Украине, связаны с фрагментированностью земельных угодий и слабой рыночной позицией владельцев земли, а также со сложностью регистрации прав аренды.

Связь между ценами на продажу сельскохозяйственных земель и арендными ставками

Цены продажи на хорошо развитых рынках приблизительно равняются величине капитализации экономической отдачи от аренды земли. Таким образом, в странах с низкими процентными ставками и более доступными кредитами цены на землю будут выше. Кроме процентной ставки, более высокий уровень защиты прав собственности на землю (например, формальная регистрация и действенная судовая система) будет способствовать более высоким ценам. С другой стороны, искажения (например, ограничение размеров земли в собственности, ограничения доступа на рынки земель, налоги) будут снижать цены. Возможность сдавать землю в аренду и использовать ее в качестве залога, а также субсидии сельскохозяйственным производителям повышают стоимость земли и цены.

Все вышеупомянутые факторы влияют на соотношение арендных ставок и цен на землю, которое колеблется от 0,06% до 5,99% в странах ЕС (среднее значение — 2,01%). Самое низкое соотношение наблюдается в Мальте, Соединенном королевстве и Люксембурге (ниже 1%) — цены относительно более высокие по сравнению со ставками аренды. Самым высоким соотношение арендных ставок и цен является в Литве и Болгарии (более 4%) — цены на землю относительно низкие по сравнению с экономической отдачей от земли, отображенной в арендных ставках.

Если в Украине соотношение арендных ставок и цен будет таким же, как в ЕС, следует ожидать, что средняя цена на землю будет составлять 2990 долл./га (с 95% доверительным интервалом от 1480 долл./га до 6030 долл./га) [1].

Чего можно ожидать в Украине

Развитие рынка продажи сельскохозяйственных земель в Украине будет определяться двумя основными факторами: доступностью кредитных ресурсов и перечнем ограничений и искажений, которые будут предусмотрены Законом об обороте земли (например, максимальный размер земель в собственности, доступ юридических лиц и иностранцев на рынок земель, внедрение преимущественных прав). Наиболее вероятно, что ко времени снятия Моратория станут доступными лишь очень ограниченные кредитные ресурсы, потому цены, скорее всего будут оставаться ниже ожидаемого уровня. Недавно утвержденные ограничения поддержки агропроизводителей и ввод минимального срока аренды принадлежат к факторам, которые, вероятно, будут удерживать низкие цены на землю. Однако с развитием инфраструктуры рынка земель и другие реформы земельных отношений и сельского хозяйства, цены, вероятно, вырастут до уровня других восточноевропейских стран.

Приложение

Таблица 1. Цены на землю странах Европы

| Цены на проданную землю | Арендные ставки | Соотношение арендных ставок и цен продажи | |||

| Год | Цена, долл./га | Год | Цена, долл./га | ||

| Бельгия | 2006 | 33617,72 | 2006 | 123,75 | 0,37% |

| Болгария | 2014 | 4653,59 | 2014 | 278,94 | 5,99% |

| Венгрия | 2012 | 3859,00 | — | — | |

| Германия (восток) | 2013 | 11600,62 | 2005 | 219,36 | 1,89% |

| Германия (запад) | 2013 | 16761,46 | 2005 | 219,36 | 1,31% |

| Дания | 2012 | 25919,26 | 2009 | 708,83 | 2,73% |

| Ирландия | 2014 | 39305,78 | 2014 | 592,20 | 1,51% |

| Испания | 2009 | 14593,23 | 2009 | 227,30 | 1,56% |

| Италия | 2011 | 27018,48 | — | — | |

| Латвия | 2009 | 1414,84 | — | — | |

| Литва | 2009 | 1354,58 | 2009 | 53,72 | 3,97% |

| Люксембург | 2009 | 27889,60 | 2009 | 256,17 | 0,92% |

| Мальта | 2009 | 181282,40 | 2009 | 115,99 | 0,06% |

| Нидерланды | 2012 | 63738,43 | 2009 | 672,14 | 1,05% |

| Польша | 2014 | 10265,66 | — | — | |

| Россия | 2012 | 1140,00 | — | — | — |

| Румыния | 2012 | 6132,00 | — | — | |

| Сербия | 2013 | 19926,96 | — | — | |

| Словакия | 2009 | 1752,01 | 2009 | 26,29 | 1,50% |

| Соединенное королевство | 2015 | 31389,61 | 2007 | 281,29 | 0,90% |

| Финляндия | 2009 | 9600,99 | 2008 | 267,14 | 2,78% |

| Франция | 2012 | 7453,00 | 2009 | 195,09 | 2,62% |

| Чехия | 2009 | 3137,18 | — | — | |

| Швеция | 2009 | 5226,46 | 2009 | 157,33 | 3,01% |

| Эстония | 2015 | 5000,00 | — | — | |

Источник: Евростат, Savills, Национальный статистический институт Болгарии, Центральное статистическое бюро Польши, Германская сельскохозяйственная ассоциация (DLG), Teagasc

Примечания

[1] Оценка произведена с помощью линейной регрессии

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны