Реформу грузинское правительство начало не с резкого снижения ставок, а с системы мотивации сотрудников налоговой службы. Одномоментно уволить всех налоговых инспекторов по примеру роспуска милиции было невозможно. Поэтому правительство поставило цель изменить их ментальность, перестроив систему мотивации. Изменение налогового законодательства началось уже в 2005 году с принятия нового налогового кодекса, а также закона о налоговой амнистии.

Высокие ставки налогов, сложная система, создающая благоприятную почву для коррупции, откаты за возврат НДС, налоговые льготы в обмен на взятки, договорняки между бизнесом и налоговыми инспекторами, наезды на компании, не желающие платить откаты. Это Грузия до 2004 года. Одно из самых благоприятных налоговых законодательств в мире, налоговая служба предоставляет качественные услуги с помощью электронных инструментов, бизнес убежден, что налоги нужно платить. Это Грузия после 2011 года.

Успешность налоговой реформы, проведенной командой Михаэля Саакашвили после прихода к власти в 2004 году, не вызывает сомнений. В результате Грузия поднялась на 100 пунктов в рейтинге легкости ведения бизнеса Doing Business, со 112 места, которое страна занимала в рейтинге 2005 года (учитывает ситуацию во второй половине 2003 года и первой половине 2004, т.е. фактически до смены власти), до 12 в 2011 году. Процент компаний, уплачивающих налоги, (compliance rate) вырос с 35% до 78-85%. Доходы бюджета по отношению к ВВП увеличились практически в два раза, с 16% ВВП в 2003 году до 31% в 2011.

Реформу налоговой системы грузинское правительство начало не с резкого снижения ставок, а с системы мотивации сотрудников налоговой службы. Одномоментно уволить всех налоговых инспекторов по примеру роспуска милиции было невозможно. Поэтому правительство поставило цель изменить их ментальность, перестроив систему мотивации. Суровые приговоры налоговым инспекторам, уличенным в коррупции, на фоне громких арестов крупных коррупционеров, которые широко транслировались по ТВ, быстро отбили охоту брать взятки. Власти проводили массовые аресты бывших чиновников и бизнесменов по подозрению в коррупции и давали им возможность откупиться, перечислив в бюджет круглые суммы, иногда в несколько десятков миллионов долларов. Эти методы вызывали неодобрение со стороны правозащитных организаций, но четко продемонстрировали обществу и чиновникам, что правила игры изменились, и страна стала жить по-новому.

Изменение налогового законодательства началось уже в 2005 году с принятия нового налогового кодекса, а также закона о налоговой амнистии. Реформа проходила в три этапа. Главными достижениями первого этапа (2005-2006гг.) было сокращение количества налогов с 22 до 7, упрощение процедур и расширение налоговой базы. Были снижены только некоторые ставки налогов, сильнее всего — социальный взнос — с 33% до 20%. На более поздних этапах (2007-09 гг. и 2010-11 гг.) ставки снижали радикально. Так, в 2008г. социальный налог был объединен с подоходным, и объединенная ставка снижена с 32% до 25%, и далее до 20% в 2009 году. Также в 2008 году была сокращена ставка налога на прибыль с 20% до 15%, а в 2009 году снижен налог на дивиденды и проценты с 15% до 5%. Кроме того, была введена 100%-ная амортизация капитальных затрат с возможностью отражать убытки в течении пяти лет.

Таблица 1. Основные показатели налоговой системы в Грузии вв 2004-11гг

| Первый этап | Второй этап | Третий этап | ||||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| Кол-во налогов | 22 | 7 | 7 | 7 | 6 | 6 | 6 | 6 |

| НДС (%) | 20% | 20% | 18% | 18% | 18% | 18% | 18% | 18% |

| Подоходный налог (%) | 12-20% | 12% | 12% | 12% | 25% | 20% | 20% | 20% |

| Социальный взнос (%) | 33% | 20% | 20% | 20% | ||||

| Налог на прибыль (%) | 20% | 20% | 20% | 20% | 15% | 15% | 15% | 15% |

| Налог на дивиденды и проценты (%) | 10% | 10% | 10% | 10% | 10% | 5% | 5% | 5% |

Источник: Министерство финансов Грузии, МВФ

Снижение ставок сопровождалось расширением налоговой базы, в том числе путем отмены льгот, и ужесточением контроля за уход от налогов. Одной из непопулярных мер стал запрет на уличную торговлю без лицензии и, соответственно, без уплаты налогов. Мелкие торговцы, для многих из которых этот вид деятельности был единственным источником дохода, вышли на улицы с протестами. Требование ко всем предприятиям использовать кассовые аппараты при учете операций с НДС также вызвало массовое недовольство и сопротивление бизнеса. Власти не только не сделали никаких уступок, но и жестко контролировали выполнение новых требований с помощью контрольных закупок. А всех, без исключения, нерадивых предпринимателей наказывали высокими штрафами, которые в разы превышали стоимость кассового аппарата.

Параллельно грузины улучшали налоговое администрирование. Чтобы упростить жизнь бизнесу и минимизировать контакты с чиновниками, в 2007 г. была введена система электронной подачи налоговых отчетов. Налоговые проверки стали проводиться на основе системы учета рисков, которая базировалась на четких критериях. С 2011 г. налоговой проверке подвергались только предприятия с высоким риском ухода от налогов.

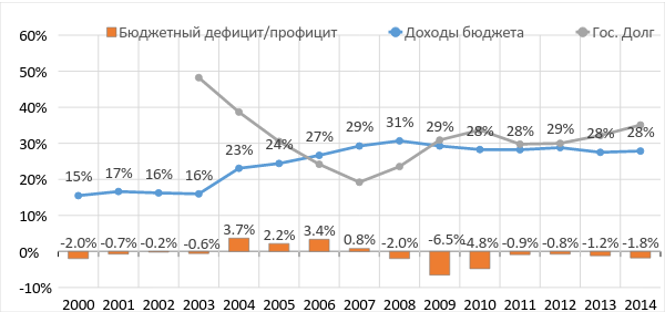

Благодаря комплексной налоговой реформе, Грузии удалось не только создать благоприятные условия для бизнеса, но существенно улучшить состояние госбюджета. Причем наиболее быстрый рост доходов наблюдался до изменений в налоговом законодательстве. Уже в 2004 году доходы бюджета составили 23% ВВП, по сравнению с 16% в 2003 году, (+7.0 процентных пункта). При этом налоговые поступления выросли почти на 4.0 процентных пункта, до 16% ВВП. В последующие годы доходы бюджета также увеличивались, но уже более медленными темпами: рост за четыре года на 8 процентных пунктов – до 31% в 2011 году.

Рисунок 1. Динамика основных бюджетных индикаторов Грузии в 2000-2014гг. (% ВВП)

Источник: МВФ

Грузинский опыт налоговой реформы как никогда актуален для Украины. Правительственным и неправительственным организациям, вовлеченным в подготовку изменений в украинский налоговый кодекс, стоит проанализировать причины успеха грузинской реформы и сделать соответствующие выводы. С моей точки зрения, причины успеха заключаются в следующем:

Первое, грузинские реформаторы были не только либералами, но и прагматиками. Первоначальной задачей было наполнение бюджета, с которой грузины успешно справились с помощью активной борьбы с коррупцией, хотя и не всегда идеальными методами.

Второе, снижение налоговых ставок проводилось постепенно и сопровождалось отменой налоговых льгот, что позволило избежать провалов в бюджетных расходах и способствовало созданию равных условий для всех.

Третье, кроме снижения ставок, проводилась активная работа по упрощению администрирования.

Четвертое, был ужесточен контроль за уплатой налогов и создана система, при которой наказанию подвергались только уклонисты, в то время как честный бизнес мог спокойно работать, не боясь необоснованных и утомительных проверок. Новые жесткие правила вызвали недовольство и даже протесты, но были приняты бизнес-сообществом, поскольку применялись ко всем без исключений.

Пятое, комплексный подход. Основные принципы грузинской налоговой реформы: низкие ставки, легкость уплаты, жесткий контроль за неплательщиками, равные правила для всех. Если упустить хотя бы один из ингредиентов, пирог «налоговая реформа» может оказаться не только несъедобным, но и ядовитым.

Неделя Налоговой Реформы

Налоговая Реформа — Что Обсуждается (Павел Кухта, член Редколлегии iМоРе)

Модернизация Налога на Прибыль Станет Драйвером Роста Экономики (Анатолий Амелин, венчурный инвестор, основатель аналитического центра «Amelin Strategy»)

Павел Себастьянович: Средний и Малый Бизнес Вытеснен с Легального Поля Высокими Ставками Налогов (Павел Себастьянович, Гражданская платформа «Нова Країна»)

Олег Гетман: Упущен Один Достаточно Важный Момент в Реформировании НДС (Олег Гетман, экономист, эксперт группы Налоговая реформа, Реанимационного пакета реформ)

Владимир Дубровский: 1-2% ВВП в Виде Дополнительных Доходов Бюджета в Результате Урезания Упрощенного Налогообложения — Нереалистичные Цифры (Владимир Дубровский, эксперт Реанимационного пакета реформ)

Сергей Кривошеев: Малый Бизнес не Получает Налоговых Субсидий и Преференций (Сергей Кривошеев, сокоординатор группы «Экономика и предпринимательство» Гражданской платформы «Нова Країна»

Татьяна Прокопчук: Бизнес Считает, что Необходимо Упростить Процесс Администрирования Налогов (Татьяна Прокопчук, Вице-президент по вопросам стратегического развития Американской торговой палаты в Украине)

Роберт Конрад: Налоговая Реформа — это не Просто Изменение Законодательства (Роберт Конрад, Дюкский университет)

Анна Деревянко: Украинской Налоговой Системе Нужны Глубинные Изменения, «Косметический Ремонт» не Поможет (Анна Деревянко, исполнительный директор Европейской Бизнес Ассоциации)

Михаил Соколов: С Имеющимся Уровнем Фискальной Нагрузки не Стоит и Мечтать об Экономическом Росте (Михаил Соколов, заместитель главы Всеукраинской аграрной рады)

Украине Нужна Радикальная, но Грамотная Налоговая Реформа (Андерс Ослунд, старший научный сотрудник Атлантического совета США в Вашингтоне и автор книги “Украина: Что пошло не так и как это исправить”)

Алексей Геращенко: Министерство Финансов Готовит Собственные Предложения Практически в Закрытом Режиме (Алексей Геращенко, экономист, предприниматель, преподаватель финансов kmbs)

Роман Жарко: Основная Проблема Налоговой Системы — Использование Фискального Механизма Достижения Поставленного Плана по Сборам (Роман Жарко, к.э.н., Менеджер по налогообложению Baker Tilly)

Налоговая Реформа в Украине или Как Достичь Невозможного (Владимир Дубровский, эксперт Реанимационного пакета реформ)

Налоговая Реформа Сквозь Призму Макроэкономической Стабильности: Взгляд НБУ (Дмитрий Сологуб, заместитель главы Национального банка, Сергей Николайчук, директор департамента монетарной политики и экономического анализа НБУ)

Налоговая Реформа Определит Будущее Украины (Павел Себастьянович, координатор группы “Налоги” ГП “Нова Країна”)

Макроэкономические Последствия Налоговой Реформы (Юрий Городниченко, профессор Калифорнийского университета в Беркли, сооснователь и член Редколлегии VoxUkraine)

Предостережение

The author doesn`t work for, consult to, own shares in or receive funding from any company or organization that would benefit from this article, and have no relevant affiliations