По размерам своей теневой экономики Украина является одним из мировых лидеров. Какие мотивы движут населением или компаниями, когда они отвечают для себя на вопрос, платить или не платить налоги? Резкое снижение налоговых ставок до «справедливого» по представлению бизнеса уровня не совсем реально из-за соображений дефицита бюджета. Но изменить восприятие бизнеса о справедливых налоговых ставках все-таки можно – путем повышения качества предоставляемых государством услуг.

В этой статье мы предоставим результаты нашего исследования, которое основывалось на двух репрезентативных опросах украинских предприятий: один проведен в марте 2013 года (625 предприятий из всех регионов Украины, стратифицированный по региону, размеру и отрасли)1, а другой — в марте 2015г (120 предприятий из западной Украины, стратифицированный по размеру и отрасли)2.

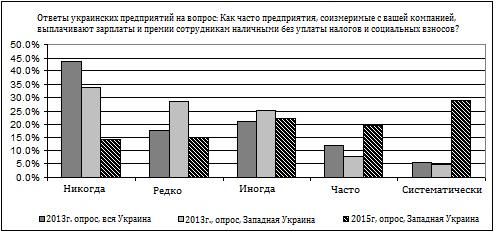

Данные опроса 2013 года показывают, что одной из самых популярных неофициальных бизнес-практик является выплата зарплаты и премий наличными. Действительно 39% предприятий признались, что часто осуществляли неофициальные наличные выплаты зарплаты и премий, чтобы избежать уплаты налогов и социальных взносов, из них 21% предприятий иногда прибегали к такой практике, 12% — часто, а 6% делали это систематически. Чтобы обеспечить сравнимость этих результатов с нашим недавним опросом, мы рассмотрели данные только по Западной Украине, и они оказались практически такими же — 38% предприятий в Западной Украине признались, что часто осуществляли неофициальные наличные выплаты зарплаты и премии, чтобы не платить налоги и социальные сборы в 2013 году, из них 25% время от времени прибегали к такой практике, 8% — часто, а 5% делали это систематически.

Результаты за 2015 год (только из Западной Украины) показывают значительное учащение применения этой неофициальной практики, примерно равное одному стандартному отклонению. Почти 71% предприятий признались, что часто осуществляли неофициальные наличные выплаты зарплаты и премий во избежание уплаты налогов и социальных сборов, из них 22% фирм иногда прибегали к такой практике, 20% — часто, а 29% делали это систематически.

На наш взгляд, такие результаты свидетельствуют о продолжающемся социально-экономическом кризисе, которому поспособствовало преддефолтное состояние экономики из-за военного конфликта на Донбассе и многолетнее «оттягивание» реформ во многих сферах. В результате многие предприятия оказались на краю пропасти, и уклонение от уплаты налогов стало для них единственным способом выжить. Высокие налоги и социальные взносы (налог на прибыль предприятий в Украине составляет 18%, а социальный налог (включая платежи в государственный пенсионный фонд) превышает 40%) наряду с сокращением спроса на их продукцию и услуги в результате кризиса поставили представителей малого и среднего бизнеса в положение шекспировского Гамлета. Даже многие крупные предприятия пытаются уклониться от уплаты высоких налогов, нанимая работников в качестве независимых подрядчиков, что существенно снижает налоговое бремя. Наши респонденты отмечают, что, если бы они уплачивали все необходимые налоги и сборы, зарплаты сотрудников, выдаваемые «на руки», сократились бы примерно наполовину. Это демотивировало бы работников, уменьшило их производительность труда и подорвало моральный дух, поэтому работодатели пытаются увеличить оклады путем выплаты социальных пособий непосредственно на руки сотрудникам. Кроме того, отсутствие официальных отношений с работниками и/или найм сотрудников в качестве независимых подрядчиков уменьшает частоту взаимодействия компаний с госорганами и экономит им время на администрировании налогов. Таким образом, уклонение от уплаты налогов зачастую рассматривается как справедливый и эффективный способ повышения производительности труда и социально приемлемый способ увеличения вознаграждения сотрудникам.

Мы задали предприятиям вопрос, какие ставки налогов, по их мнению, являются справедливыми и уместными.

Интересно заметить, что с 2013 по 2015 год ответ на этот вопрос остался без изменений. В нормальных условиях компании считают, что справедливая ставка налога на прибыль предприятий должна составлять 13%, что не так уж далеко от нынешней установленной 18% ставки. В то же время, бизнес полагает, что средняя ставка социального налога должна составлять около 12%, что более чем на 70% меньше, чем существующий социальный налог и ниже ставки подоходного налога в 17% (для большинства видов доходов).

Такой разрыв между представлениями бизнеса и фактическим состоянием дел с социальным налогом прямо приводит к использованию предприятиями «неофициальных практик». Существует мнение, что снижение ставки социального налога негативно отразится на наполнении бюджета (в соответствии со снижением ставки налога). Однако, как показывают простые расчеты, снижение ставки социального налога (чтобы сделать его более приемлемым для бизнеса, скажем, до 15%) совсем не обязательно приведет к сокращению объемов его уплаты3. На самом деле, принятый в 2015 году новый Налоговый кодекс предусматривает снижение социального налогового бремени предприятий до 17% при соблюдении некоторых условий, — но это на самом деле должно быть сделано безусловно, а на на внесение изменений в этот закон должно быть наложено строгое вето, чтобы предприниматели могли поверить и принять эти изменения.

Резкое снижение налоговых ставок до «справедливого» по представлению бизнеса уровня не совсем реально из-за соображений дефицита бюджета. Но изменить восприятие бизнеса о справедливых налоговых ставках все-таки можно – путем повышения качества предоставляемых государством услуг. Если бизнес начнет воспринимать правительство как надежного партнера по предоставлению социальной защиты своим сотрудникам, он вполне может изменить свою практику по уклонению от уплаты налогов. Какие шаги требуются от правительства? Во-первых, правительство должно уделять больше внимания справедливому перераспределению расходов, финансируемых за счет перераспределения социального налога: (i) все государственные расходы, включая расходы пенсионного фонда, должны быть открытыми и прозрачными; (ii) необходимо существенно сократить разрыв между самой высокой и самой низкой пенсиями; (iii) повысить качество социальных услуг государства и местных властей (здравоохранения, образования и т.д.). В то же время правительству необходимо заручиться общественной поддержкой своим реформам, попытаться изменить восприятие о справедливости и преодолеть популизм. Постоянная коммуникация и еженедельные выступления по телевидению с четкой информацией и объяснениями могут повысить доверие к государству и существенно изменить восприятие людей и бизнеса о справедливости действий правительства.

Примечания

1Denisova-Schmidt, E.; Huber, M. (2014): Regional Differences in Perceived Corruption among Ukrainian Firms. Eurasian Geography and Economics, 55(1), 10-36.

2Denisova-Schmidt, Elena; Prytula, Yaroslav: The Business Environment in Ukraine: New Country, Old Problems, More Hope. http://ethics.harvard.edu/business-environment-ukraine-new-country-old-problems-more-hope Edmond J. Safra Center for Ethics, Harvard University (29 April 2015).

3 Если государство планирует собрать X грн социального налога, с текущим уровнем уклонения от налогов оно собирает приблизительно на 71% меньше (те, кто признаются, что они «часто» уклоняются от налогов) то есть выходит 0,29 X. Если социальный налог понизить приблизительно с 40% до 15% с условием его 100% уплаты со стороны бизнеса (без уклонения), то государство соберет X * (15/40) = 0.375X, то есть на 30% больше, чем 0,29X. Так, по крайней мере, государство не проиграет.

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны