Стрес-тестування банку — це як техогляд для автомобіля перед довгою поїздкою. Ви перевіряєте гальма, тиск у шинах, рівень мастила не тому, що щось уже зламалося, а щоб бути впевненими: машина витримає дорогу навіть за складних умов. Так само і з банками. Стрес-тест — це перевірка, як фінансова установа поводитиметься, якщо в економіці щось піде не за планом. Наприклад, гривня різко девальвує, виросте безробіття, знизиться попит на кредити, клієнти почнуть масово знімати депозити тощо.

Національний банк України не чекає кризи, щоби «гасити пожежу» — він заздалегідь оцінює фінансову стійкість банків. Оцінка включає аналіз їхньої діяльності, фінансових показників та якості активів. Для найбільших банків додатково проводиться стрес-тестування. Це один із інструментів оцінки стійкості, який дозволяє змоделювати роботу банку в умовах гіпотетичної кризи та визначити, чи вистачить йому капіталу, аби не збанкрутувати. Завдяки цьому вдається завчасно виявити слабкі місця, уникнути неплатежів, паніки і втрат для вкладників.

В Україні практика стрес-тестування з’явилася після фінансової кризи 2008-2009 років і поступово стала ключовим інструментом банківського нагляду. Спершу це були поодинокі ініціативи, але вже з 2015 року, під тиском кризи та в рамках співпраці з МВФ, практика стала більш структурованою й інтегрованою у процес банківського нагляду. Стрес-тестування відбувається не щороку й не для всіх, а лише для банків, які мають системне значення, тобто тих, діяльність яких впливає на стабільність усієї банківської системи, адже вони утримують основну частину депозитів, кредитів і довіри українців. Наразі НБУ визнає системно важливими 16 банків, які разом мають понад 90% чистих активів та майже 90% депозитів фізосіб.

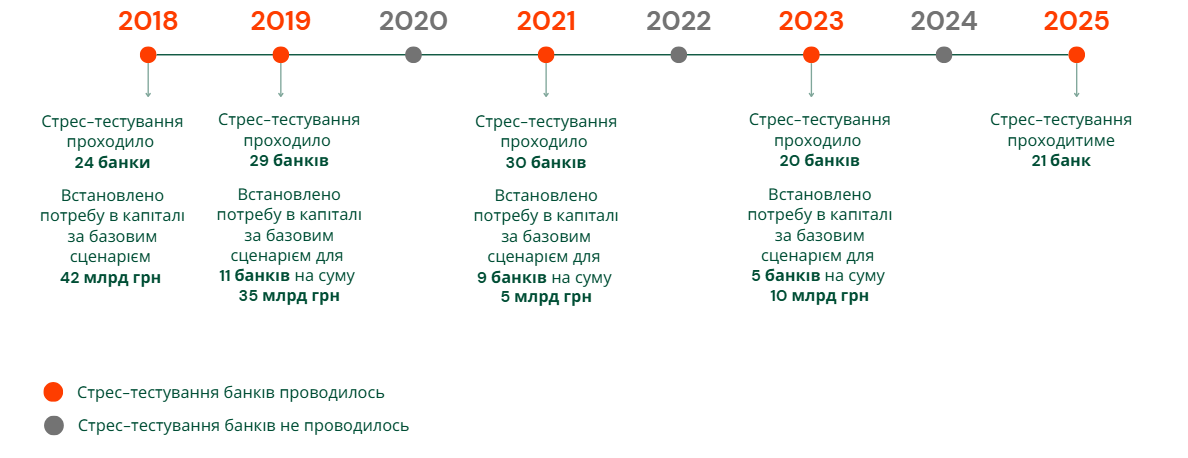

Регулярне щорічне тестування запровадили у 2018-му, після чого результати стали доступними для широкої аудиторії. Відтоді підходи до проведення стрес-тестів постійно вдосконалюються з урахуванням реалій пандемії та повномасштабної війни.

У 2025 році стрес-тест пройде 21 банк, на які припадає понад 90% активів усієї банківської системи. Серед них ПриватБанк, Ощадбанк, Райффайзен Банк, Укрексімбанк, Укргазбанк, ПУМБ, Універсал Банк та інші відомі установи (рис 1). Проходження стрес-тестування — це не покарання для банку, а його підготовка до можливої кризи. Якщо банк не витримує несприятливого сценарію, він не закривається. Йому просто потрібно скласти план дій: як відновити капітал, реструктурувати ризики або змінити підходи до кредитування.

Рисунок 1. Комерційні банки України, які у 2025 році проходитимуть стрес-тестування

Цьогорічне тестування особливе: вперше з 2021 року НБУ повертається до використання «несприятливого сценарію» — тобто симуляції серйозної економічної кризи. Такий сценарій не є прогнозом. Це — гіпотетична, але реалістична криза. У ньому, наприклад, передбачається падіння ВВП на 3,1% у 2025 році, девальвація гривні до долара США на 25,6% протягом найближчих трьох років та прискорення інфляції. У 2023 році через війну стрес-тести були м’якшими й базувалися лише на офіційному прогнозі розвитку економіки від НБУ (базовий сценарій). У 2024 році оцінку не проводили, оскільки результати попереднього стрес-тестування залишалися актуальними.

Рисунок 2. Хронологія стрес-тестування банків в Україні після 2018 року

Хоча широкого розповсюдження практика стрес-тестування набула після світової фінансової кризи 2007–2008 років, сам підхід має глибші історичні корені. Ідея перевірки стійкості банків до гіпотетичних економічних потрясінь почала формуватися ще в 1990-х роках. Уперше елементи стрес-тестування з’явилися у звітах МВФ та центральних банків після банківських криз у Латинській Америці та Азії в 1997-1998 роках. Наприклад, Банк Англії ще у 1998 році використав моделювання ризиків під час аналізу системної стійкості, проте ці підходи здебільшого залишались внутрішніми аналітичними інструментами. Лише після краху Lehman Brothers у США в 2008 році стрес-тестування стало загальноприйнятим інструментом відновлення довіри до банків.

У 2009 році Федеральна резервна система США першою запустила масштабну програму публічного стрес-тестування Supervisory Capital Assessment Program (SCAP) для 19 найбільших банків країни, за результатами якої 10 банків були змушені залучити $75 млрд капіталу. Сьогодні ФРС проводить стрес-тестування щорічно для частини великих банків. Наприклад, у 2025 році перевірку пройшли 22 найбільші банки країни, включно з JPMorgan Chase, Citigroup та Bank of America. У базовому сценарії стрес-тест передбачав зростання безробіття до 10%, падіння ринку комерційної нерухомості на 33% та падіння цін на житло на 33%. За такого сценарію загальні збитки банків становили б $550 млрд, проте усі 22 банки вистояли б.

У Євросоюзі перше масштабне стрес-тестування координував Європейський банківський орган (EBA) у 2011 році. Тепер ЕВА проводить його раз на два роки у співпраці з Європейським центральним банком (ECB). Останній раунд тестування, завершений у 2023 році, охопив 70 банків із 16 країн ЄС, які сукупно є власниками 75% банківських активів єврозони. У негативному сценарії передбачалося зниження ВВП ЄС на 6% протягом трьох років, зростання інфляції до 19,9%, падіння ринку комерційної нерухомості на 29% та падіння цін на житло на 21%. Результати тесту показали, що за реалізації сценарію, незважаючи на ймовірні сукупні збитки у розмірі 496 млрд євро, 67 банків ЄС залишались достатньо капіталізованими, а три банки з вибірки за несприятливого сценарію не змогли б виконати обов’язкові вимоги до капіталу.

Рисунок 3. Географічний розподіл банків, що були включені до стрес-тестування у 2023 році

Перевірка українських банків у 2025 році проходить у кілька етапів. На першому етапі роботу проводить не сам Національний банк, а незалежний аудитор. Він оцінює якість активів банку — передусім виданих кредитів — і перевіряє, наскільки обґрунтовано банк вважає, що ці гроші йому повернуть (при цьому аудитор переглядає не всі кредити, а певну вибірку кредитів у кожному банку). Таку перевірку мають пройти всі комерційні банки (61 банк).

Рисунок 4. Етапи стрес-тестування банків у 2025 році

Джерело: Концепція оцінки стійкості банків у 2025 році, Рішення Правління НБУ «Про затвердження Технічного завдання для здійснення оцінки стійкості банків і банківської системи України у 2025 році» №452-рш від 26.12.2024

На другому етапі, який також проходять усі банки, результати перевірки активів, проведеної незалежним аудитором, масштабуються на весь кредитний портфель банку. Отже, якщо в перевіреній аудитором вибірці кредитів банку знайшли системні проблеми (наприклад, помилки в оцінці застав або завищену вартість активів) — ці висновки застосовують до всього обсягу кредитів банку. Це і є екстраполяція. Після цього НБУ з урахуванням уже змінених даних (екстраполяції), розраховує ключові показники — скільки в банку є капіталу і наскільки він відповідає вимогам. Це так звані нормативи достатності капіталу, які показують запас міцності: чим він більший, тим краще банк захищений у разі фінансових втрат. На цьому етапі стає зрозуміло, чи банк потребує докапіталізації за поточних умов.

Перевірка фінансової стійкості із застосуванням лише двох етапів, відповідно до затвердженого НБУ «Технічного завдання для здійснення оцінки стійкості банків і банківської системи України у 2025 році», охоплює 40 комерційних банків, які не проходитимуть стрес-тестування. Для решти 21 банку, які зосереджують більшість коштів вкладників та обсягів кредитування, передбачається третій етап оцінки стійкості — власне стрес-тестування (тобто для таких банків оцінка стійкості у 2025 році здійснюватиметься в три етапи).

На етапі стрес-тестування обрані банки проходять симуляцію роботи в умовах двох сценаріїв: базового та несприятливого. Базовий сценарій відповідає прогнозу НБУ, а несприятливий припускає, що ситуація суттєво погіршиться. Для кожного сценарію моделюється фінансовий стан банку на три роки вперед: що буде з його прибутками, збитками, скільки залишиться капіталу. На основі цих розрахунків визначають, чи вистачить банку ресурсу, щоб відповідати нормативам, і яку суму капіталу потрібно буде мати, щоб почуватися впевнено навіть у складні часи.

Результати стрес-тестування — це не вирок, а план дій. Банк або підтверджує свою стійкість, або отримує чіткий сигнал: є слабкі місця, які потрібно виправити. Якщо за результатами перевірки виявиться, що капіталу банку не вистачить у разі кризи, банк буде зобовязаний подати до НБУ програму капіталізації або реструктуризації. Це документ, у якому банк пояснює, що саме він зробить, щоб зміцнити свою фінансову позицію. Зробити це можна по-різному. Наприклад, залучити додаткові кошти від акціонерів, скоригувати кредитну політику, оптимізувати витрати або частково обмежити виплату дивідендів. Головне — досягти рівня капіталу, який дозволить банку залишатися стійким навіть у складних умовах. НБУ стежить за тим, як банк виконує погоджений план. Якщо прогресу недостатньо, регулятор може застосовувати заходи впливу, наприклад, обмеження виплати дивідендів чи розподілу капіталу банком, обмеження чи припинення окремих операцій (наприклад, заборона видавати кредити без застави) або ж накласти штраф.

Важливо розуміти: якщо банк не проходить стрес-тест — це сигнал, що в разі кризи йому знадобиться додатковий капітал або зміна бізнес-моделі. А для регулятора це інструмент для зміцнення всієї банківської системи ще до того, як станеться щось серйозне.

Така перевірка банків важлива для всіх, хто має справу з грошима: від малого бізнесу до міжнародних партнерів України. Для бізнесу — це сигнал, наскільки надійно виглядає банк, у якому лежать кошти компанії або через який проходять платежі. Для інвесторів стрес-тестування є важливим сигналом інституційної спроможності НБУ та нагляду за банківською системою загалом. А українці завдяки стрес-тестуванню мають джерело інформації для висновків про надійність банківської системи.

Водночас варто розуміти, що стрес-тестування – це не гарантія, а інструмент превентивної оцінки. Цей інструмент може виявити слабкі місця банку й дати йому час усунути їх. Проте навіть після успішного проходження стрес-тестування банк може зіштовхнутись із проблемами, якщо реалість виявиться жорсткішою за змодельований сценарій. Крім того, деякі ризики можуть залишатися поза межами тестування (наприклад, ризики пов’язані зі структурою клієнтської бази чи специфікою бізнес-моделі банку). Тому стрес-тест – це важливий крок до підвищення надійності системи, але не абсолютний захист.

Фото: depositphotos.com/ua

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний