В Офісі Президента оголосили, що Укрексімбанк підписав з Державним агентством автомобільних доріг України (Укравтодор) договір про надання першого траншу фінансування на оновлення доріг у розмірі 5,782 млрд грн. Саме на таку суму Укравтодор випустив корпоративні облігації гарантовані державою, які купив Укрексімбанк. Загальна сума фінансування становитиме 19,3 млрд грн.

Новина ця є з різних боків екстраординарною.

По-перше, йдеться про дуже великий обсяг позики – майже 20 млрд грн, які Укрексімбанк планує надати Укравтодору – це 40% кредитного портфелю Укрексімбанку.

Надання банком такої великої позики «в одні руки» було б неможливим, якби не державні гарантії для Укравтодора: без них позика суперечила б нормативам НБУ*.

По-друге, за повідомленням члена Наглядової Ради Укрексімбанку, кредит Укравтодору буде надано за рахунок коштів рефінансування Нацбанку. Ще до цього Укрексімбанк оголосив, що НБУ надасть йому кредит рефінансування на 20 млрд грн під заставу облігацій внутрішньої державної позики. Трохи згодом НБУ оголосив, що буде видавати кредити рефінансування не тільки під державні цінні папери, а й під заставу корпоративних облігацій гарантованих державою.

Схоже, це стане «обкаткою» способу, яким уряд та Нацбанк стимулюватимуть економіку в поточному році: держава гарантуватиме позики державним (та приватним?) компаніям, а банки – кредитуватимуть їх за гроші рефінансу НБУ.

Це справді може дати економіці поштовх сьогодні. Але це також може створити вибухову суміш, яка матиме негативний вплив на стабільність державних фінансів – а отже й економіки – вже в недалекому майбутньому.

Чому?

По-перше, державні гарантії для Укравтодору структуровано так, що фактично він має можливість не повертати цю позику. Натомість повертати її буде Мінфін, тобто платники податків.

Ще в січні 2020 року Верховна Рада внесла зміни до бюджету-2020 та Бюджетного Кодексу, якими вивела Укравтодор з-під дії ключових правил надання державних гарантій для позичальників.

Тепер «Укравтодор» не повинен доводити свою спроможність обслуговувати ці борги – адже може не вносити майнового чи іншого забезпечення для отримання держгарантій під свою позику. І не має платити за використання держгарантій.

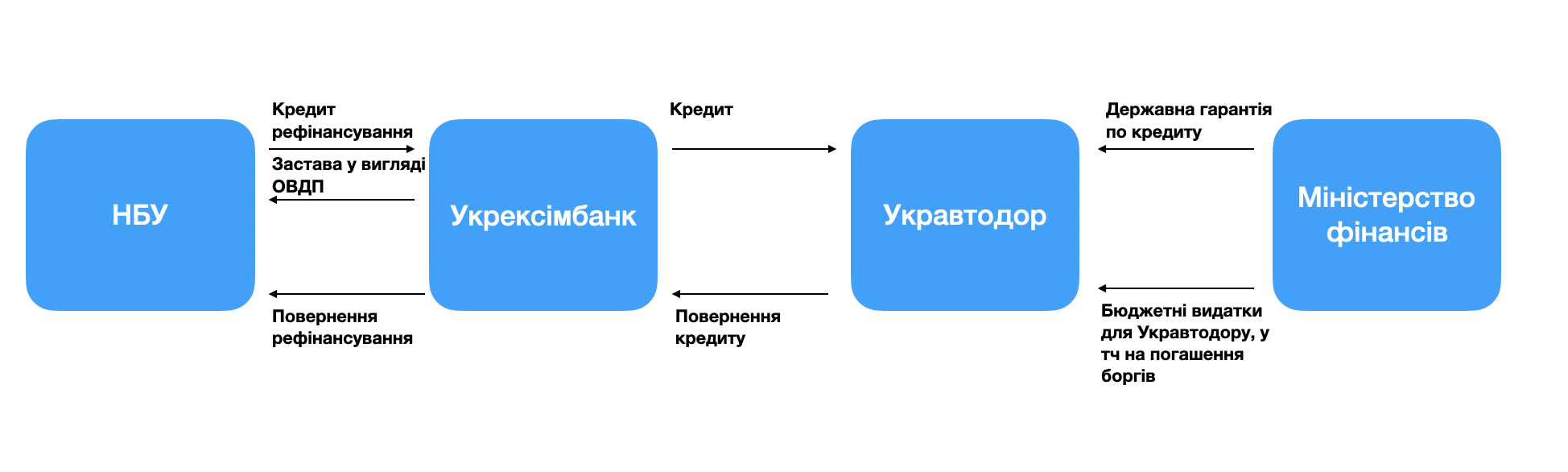

Втім, зрозуміло, що Укравтодор не має власних джерел надходжень, його фінансує державний бюджет. Тобто фактично йдеться про те, що повертати кредит у будь-якому разі буде Мінфін (рис. 1).

Рисунок 1. Схема надання фінансування Укравтодору

Джерело: складено автором за офіційними повідомленнями

Докладніше: державний Укрексімбанк під державні гарантії надасть кредит в обсязі до 20 млрд грн державному Укравтодору. При цьому гроші для видачі кредиту держбанк може взяти як рефінанс в НБУ під заставу державних (або ж гарантованих державою) боргових паперів у своєму портфелі.

Судячи з усього, кредит Укравтодору стане прецедентом.

Укравтодор може виявитись не єдиним крупним клієнтом державних банків, які отримають державну гарантію.

Змінами до бюджету-2020 парламент повністю зняв обмеження на надання державних гарантій в поточному році. Це означає, що аналогічні гарантії можуть отримати й інші державні (а можливо, й не тільки державні) компанії.

Одночасно Національний Банк розширює використання інструменту довгострокового рефінансу (аукціони з надання довгострокового рефінансування банкам на строк до 5 років). Тобто (якщо Нацбанк не встановить обмежень) будь-який банк зможе отримати кредит від НБУ на будь-яку необхідну йому суму, якщо має відповідну заставу (наприклад, ОВДП).

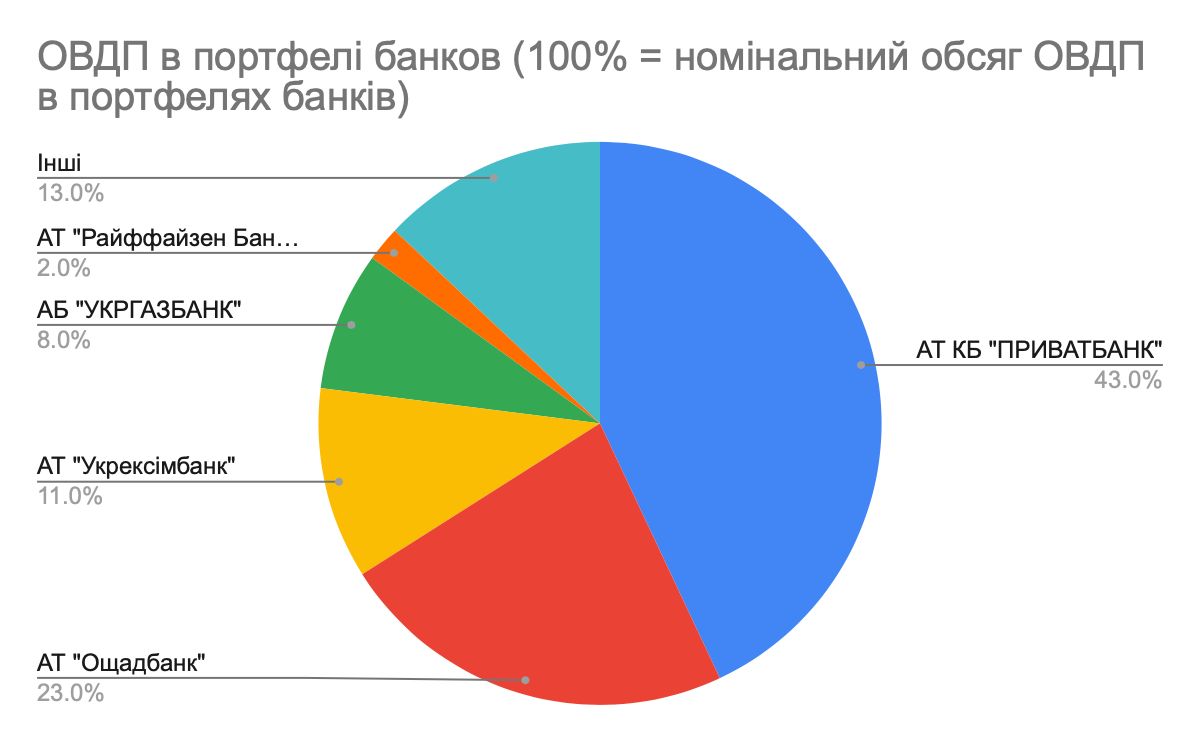

Активними користувачами цього інструменту, ймовірно, будуть державні банки. За даними НБУ, на 17 квітня банки мали у власності ОВДП на загальну суму 340 млрд грн (номінальна вартість). При цьому 85% ОВДП було сконцентровано в портфелях чотирьох державних банків: Привату, Ощадбанку, Укрексімбанку, та Укргазбанку (рис. 2).

Рисунок 2.

Джерело: Національний банк. Дані на 17 квітня 2020

Таким чином, з одного боку, держава зможе гарантувати необмежений обсяг кредитів. А з іншого – банки, в тому числі державні, зможуть отримати значний обсяг дешевих грошей у Національного банку під кредити, які вони – у випадку наявності в позичальників держгарантій – зможуть також надавати в значному обсязі (залежно від коефіцієнтів покриття рефінансу заставою).

В короткій перспективі такий підхід виглядає виграшним для Уряду та парламенту, адже держава отримує гроші (фактично будуть надруковані Нацбанком) для фінансування будівництва чи інших проектів.

Але це також означає й ризики для державних фінансів – а відтак, і для майбутнього економічного розвитку.

Державні гарантії – ефективний інструмент підтримки суб’єктів господарювання. А під час кризи часто – один із небагатьох доступних для уряду інструментів.

Вони дозволяють вирішувати одразу кілька проблем потенційного позичальника. Наприклад, здешевлюють вартість кредитів, подовжують період надання кредитів, дають можливість отримати кредити тим, в кого за інших умов може не бути такої можливості.

Але державні гарантії – це ще і значний ризик для держфінансів. Якщо у позичальника немає спроможності (або ж достатньої мотивації) сплачувати за кредитом, гасити його борги врешті решт буде держава. Для того, щоб цей ризик мінімізувати, є певні правила надання держгарантій, прописані в Бюджетному Кодексі України:

По-перше, обсяг гарантій, що надаються протягом року, не має перевищувати 3%планових доходів загального фонду державного бюджету. Зокрема, в законі про державний бюджет на 2020, ухваленому в листопаді-2019 року, була норма, що обсяг державних гарантій не може перевищувати 29.7 млрд грн.

По-друге, суб’єкт господарювання має надавати забезпечення для отримання держгарантії, а також платити за її використання.

По-третє, Мінфін може гарантувати не більше 80% боргових зобов’язань суб’єкта господарювання (решту – навіть за настання гарантійного випадку – має сплачувати він сам).

Останніми змінами до бюджету та Бюджетного кодексу парламент скасував на 2020 рік обмеження на надання державний гарантій, вимогу щодо гарантування не більше 80% позики, та дозволив надавати гарантії будь-яким позичальників, які хочуть отримати гарантії для фінансування інвестиційних проектів.

Тепер держгарантії можуть надаватись у будь-якому обсязі. Під будь-який інвестиційний проект. І держава гарантуватиме не 80% суми позики, а всі 100%.

Що це означає? Що будь-яка компанія, яка отримала державні гарантії та хоче здійснити будь-який інвестиційний проект, зможе отримати кредит в банку незалежно від того, чи мала б вона можливість отримати фінансування за інших умов.

Звучить добре? Лише на перший погляд.

Бо якщо банк має потужну систему корпоративного управління, він має спроможність відсіювати клієнтів, які не спроможні повернути позику – хоч із гарантією, хоч без неї. Але якщо якісної системи корпуправління та системи ризик-менеджменту в банку немає – або ж банк схильний ухвалювати політично заангажовані рішення – то він надаватиме кредити під держгарантії незалежно від того, чи зможе позичальник цей борг повернути.

А у випадку невиконання компаніями своїх зобов’язань платити за них буде Уряд.

Лише у 2019 році Мінфін сплатив 1.7 млрд грн за позиками, які брали в далеких 2009, 2011 та 2016 роках три держустанови. В бюджеті на 2020 рік на виконання державою гарантійних зобов’язань також закладено 1.7 млрд грн (за бюджетною програмою 3511600).

Для порівняння, обсяг субвенції на Нову українську школу в бюджеті 2020 року, або ж субвенції на місцеві вибори (після квітневих змін) становитиме лише 1 млрд грн. На відміну від них, видатки на виконання державою гарантійних зобов’язань є захищеними й тому не були знижені через коронавірусну кризу.

Рисунок 3. Сума простроченої заборгованості перед державним бюджетом за кредитами, наданими підприємствам за рахунок коштів, залучених державою та/або під державні гарантії, на кінець звітного періоду, млн дол США (в еквіваленті)

Джерело: Державна казначейська служба України. Примітка: Більша частина простроченої заборгованості вже не відображається у гарантованому державою боргу, оскільки цей борг було погашено державою за позичальника перед кредиторами, і тепер вона відображається у статистиці лише як борг позичальників перед Мінфіном.

Це – граблі, по яких Україна вже проходила, і не раз.

Зокрема, вкрай активно інструмент державних гарантій використовув уряд Миколи Азарова. Пік припав на 2012 рік, коли Україна готувалась до Євро-2012.

Лише за 2012 рік було видано державних гарантій на понад 75 млрд грн (із них майже 40% – Нафтогазу та його «дочці», 32% – Державній продовольчо-зерновій корпорації, 18% – Укравтодору, решту – ДП «Фінансування інфраструктурних проектів», Державній іпотечній установі та Укрексімбанку) – рис. 5.

Активним отримувачем державних гарантій у 2011-2013 роках був й Укравтодор. Протягом 2011-2013 років уряд Миколи Азарова надав Укравтодору гарантії на 22 млрд грн. (2,75 млрд дол. США).

Всього з 2011 по 2013 рік Уряд прогарантував кредити на 110 млрд грн (13,8 млрд дол).

Не всі з цих гарантій було «вибрано». Яку саме суму гарантованих кредитів було «вибрано» у кожному році – невідомо.

Але вже у 2014 році обсяг невиконання позичальниками своїх боргових зобов’язань, взятих ними під державні гарантії у попередні роки, почав стрімко зростати.

Обсяг простроченої заборгованості позичальників перед державою за гарантованими кредитами зріс з 15 млрд у 2011 році до 43 млрд у 2015 році і до 56 млрд грн – у 2017 (після чого пішов на спад). Чверть збільшення простроченої заборгованості у 2015 році була зумовлена девальвацією гривні. Значна кількість позичальників з моменту отримання позики збанкрутувала.

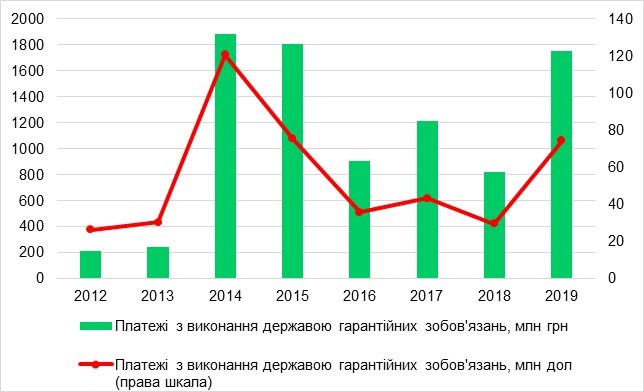

Обсяг платежів з виконання державою гарантійних зобов’язань у 2014 збільшився у 8 разів порівняно з 2012-2013 (рис. 4). Серед установ, за кредитами яких в останні роки платила держава, – Енергоатом, ДП «Київський авіаційний завод “Авіант”», ДП «Дирекція з будівництва та управління національного проекту “Повітряний експрес” та інших інфраструктурних об’єктів Київського регіону», ДП «Укркосмос» та багато інших.

Рисунок 4. Обсяг надання держгарантій та виплати за ними

Джерело: Державна казначейська служба України

Рисунок 5. Внутрішні та зовнішні гарантії, надані державою, мільйонів дол. США

Джерело: Державна казначейська служба України

Іншими словами, замість допомоги людям чи здійснення інвестицій, Україна ще й досі виплачує за неспроможних позичальників кредити, отримані багато років тому.

Тому, не ставлячи під сумнів необхідність активізації кредитування, важливо дуже ретельно шукати баланс між «швидкими» грошима та довгостроковими наслідками для державних фінансів – а відтак і економіки.

І якщо в цілому підтримка державою позичальників у складний для економіки момент є позитивом, відмова від «пасків безпеки» у вигляді мінімальних вимог до позичальників – це відвертий ризик.

Контроль за цими ризиками – це спільна робота Національного банку, Міністерства фінансів та суспільства. Вкрай важливо запобігти ситуації, коли гарантовані державою кредити отримають компанії, які не мають можливості (чи бажання) їх повертати. Бо платити за цими кредитами згодом будуть всі платники податків нашої країни.

* Це порушення нормативу Н7 – кредитний ризик на одного позичальника. Максимальний розмір кредитного ризику на позичальника не має перевищувати 25% регулятивного капіталу. Регулятивний капітал банку на 01.04.20 – 9,6 млрд грн, 25% від цієї суми – 2,4 млрн грн., тобто 20 млрд грн (планований кредит Укравтодору) майже у 8 разів перевищує норматив.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний