Із застосуванням методики МакКінзі, ми розподілили галузі в Україні за втратами від карантину, а також необхідністю та ризиками відновлення їх роботи. У галузях, де зайняті 75% працівників та які забезпечують 90% ВВП, достатньо легко забезпечити дотримання соціальної дистанції та санітарних норм. У галузях, де зайняті 21% працівників, забезпечити їх дотримання важче, але вони є критичними для суспільства (це охорона здоров’я, роздрібна торгівля та громадський транспорт).

Галузі, де важко стримати поширення вірусу, але які не є критичними для повсякденного життя, забезпечують 2% ВВП та 4% зайнятості (мистецтво, розваги, спорт, частина пасажирського транспорту, інші послуги). З урахуванням такої структури української економіки є підстави очікувати її досить швидкого відновлення за V-подібним сценарієм, якщо такий сценарій реалізується на світовому рівні.

Дисклеймер. Підготовлено в рамках проєкту Київської Школи Економіки та VoxUkraine «Вірусна Економіка» – серії досліджень впливу пандемії COVID-19 та глобальної турбулентності на економіку та соціальне життя в Україні

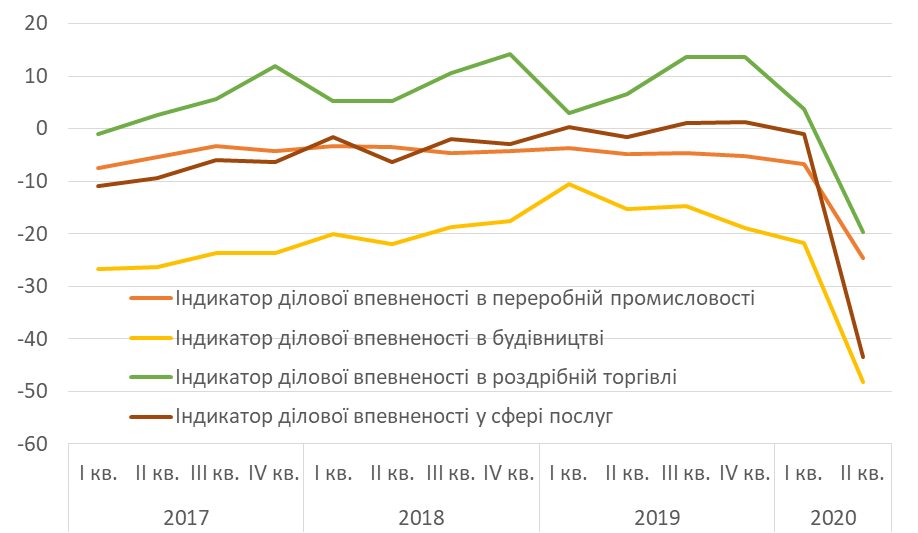

15 травня Держстат опублікував оперативну оцінку валового випуску у I кварталі 2020 р.: показник реального ВВП з урахуванням сезонного фактору зменшився на 0,8% порівняно з попереднім кварталом. Одночасно був опублікований індикатор економічних настроїв для окремих секторів економіки в другому кварталі 2020 р. (рисунок 1). Передбачувано, найбільше впали настрої в сфері послуг.

Рисунок 1. Індикатор економічних настроїв для окремих секторів економіки в другому кварталі 2020 р.

Джерело: Держстат

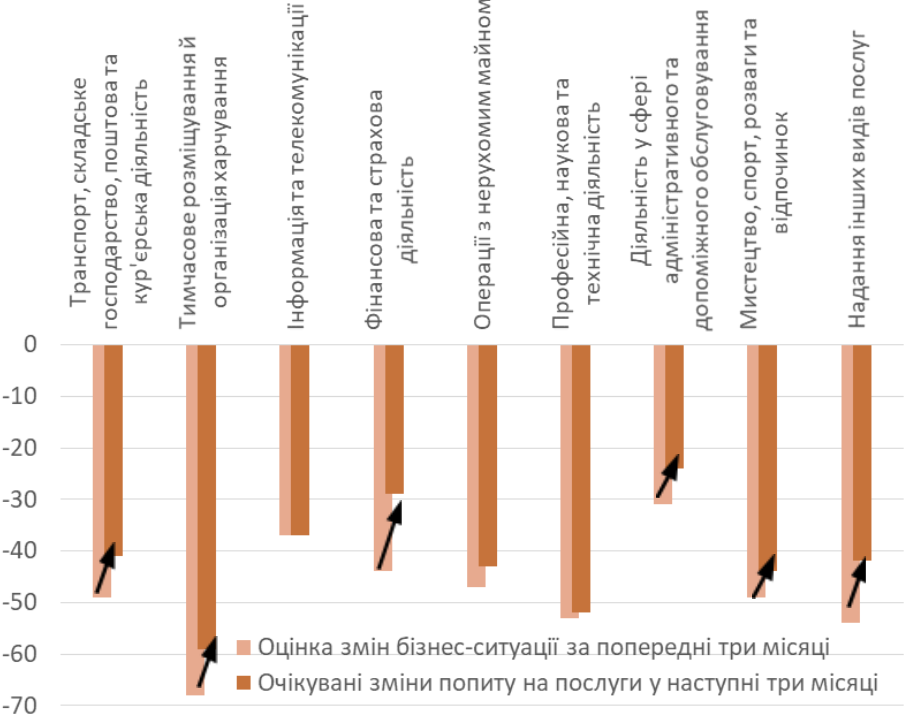

Однак, незважаючи на таке різке падіння, очікування щодо ситуації в найближчому майбутньому все ж кращі, ніж оцінка для минулого кварталу (рис. 2), особливо для галузей, пов’язаних з обслуговуванням споживчого попиту і взагалі населення: транспорт, ресторани і готелі, спорт і розваги, інші послуги (такі, як наприклад, послуги ремонту або салони краси).

Рисунок 2. Оцінка змін бізнес-ситуації в сфері послуг за попередні й наступні три місяці

Джерело: Держстат

Джерело: Держстат

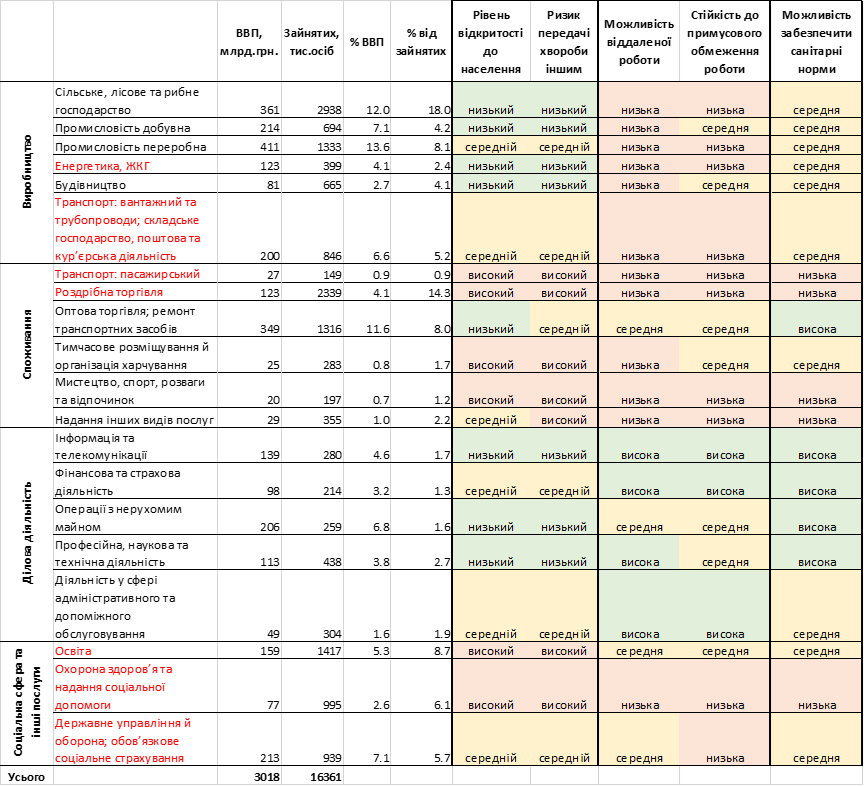

Очевидно, що позитивну роль зіграв очікуваний вихід з режиму карантину, що дає надію на початок нормалізації ситуації. У другій половині травня в Україні розпочався процес швидкого зняття жорстких обмежень, запроваджених раніше. Зняття обмежень супроводжується формальними вимогами до дотримання базових санітарних норм, хоча для багатьох видів діяльності їх дотримання представляє істотні труднощі. Аналітики McKinsey запропонували класифікацію основних видів діяльності з точки зору їх ролі в економіці країни і з точки зору ризиків, які несе їх відкриття для епідеміологічної ситуації. У табл. 1 представлені детальні результати такої класифікації для економіки України. Галузі розподілені за їхнім внеском до ВВП та зайнятості, а також за такими показниками як:

- Рівень відкритості до населення (тобто наскільки робота підприємств галузі передбачає взаємодію з людьми)

- Ризик передачі хвороби іншим

- Можливість віддаленої роботи

- Стійкість до примусового обмеження роботи

- Можливість забезпечити санітарні норми.

Перші два індикатори показують, наскільки звичайна діяльність галузі несе в собі ризики поширення вірусу. Наступні два індикатори відображають стійкість галузі до карантинних обмежень – переходу на віддалений режим роботи чи тимчасового призупинення. Останній індикатор – можливість виконувати санітарні вимоги.

Основний економічний сенс індикаторів полягає у їх тісному зв’язку із затратами (в тому числі й неявними), які несе кожна галузь, та які впливають на її здатність до швидкого відновлення роботи.

Таблиця 1. Види економічної діяльності за їхнім внеском в економіку країни та ризиками зараження, які несе їх функціонування

Джерело: Держстат, методологія McKinsey, власні розрахунки. Червоним відзначені галузі, які ми в подальшому розглядаємо як критично важливі для повсякденного життя.

Галузі з меншим рівнем відкритості, меншою залежністю від присутності працівників на місці роботи та простішими умовами дотримання санітарно-гігієнічних норм відчуватимуть карантинні обмеження лише через падіння попиту на їхню продукцію (це, наприклад, ділова діяльність в табл. 1). Для вразливіших секторів (тобто з більшим рівнем відкритості та більшою залежністю від присутності працівників на місці роботи, наприклад транспорту або переробної промисловості) не тільки падіння попиту провокує падіння їх валового доходу. По-перше, мова йде про вимушене уповільнення виробництва в силу того, що працівники змушені залишатися вдома або не можуть повноцінно працювати на робочому місці. По-друге, зобов’язання насамперед зі збереження заробітної плати теж зменшують їхній запас фінансової стійкості. Отже, можливість їх виробничого потенціалу, тобто й пропозиції з їхнього боку, скорочується.

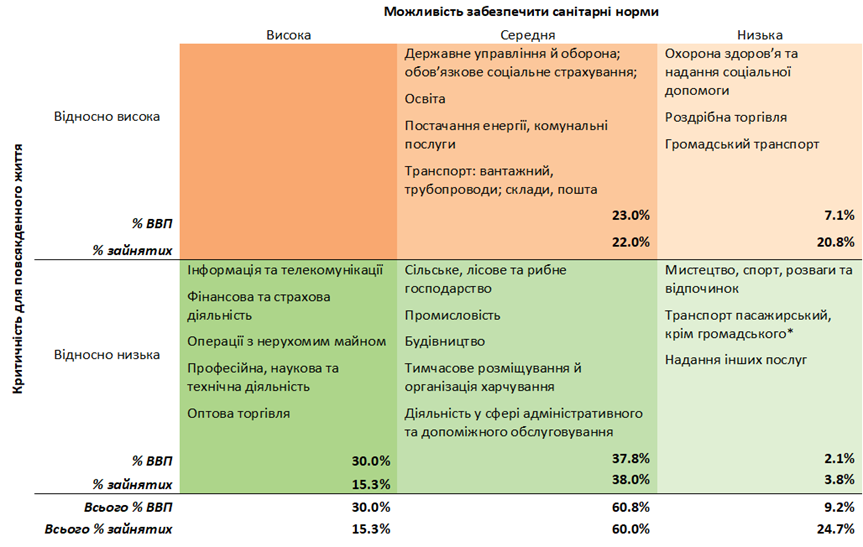

Деталізація дозволяє точніше визначити значення критеріїв для кожного з секторів ділової активності, але в подальшому задля спрощення оцінки впливу на показники економічного розвитку їх краще агрегувати згідно з останнім критерієм, при цьому розбивши на дві групи за важливістю для повсякденного функціонування економіки і задоволення базових потреб населення. Така структура представлена в табл. 2.

Таблиця 2. Види діяльності: роль в повсякденному житті й можливість безболісного виходу з режиму карантину

Джерело: Держстат, методологія McKinsey, власні розрахунки. *Пасажирський транспорт за винятком комунального (авіа, потяги далекого сполучення, таксі тощо)

У першому стовпці виявилася частина сфери послуг, яка може відновитися досить швидко з урахуванням їх високої здатності до забезпечення санітарних норм. Ця група забезпечує 30% ВВП та 15% зайнятості. У другому стовпці – ті, які або зовсім не припиняли свою діяльність в період карантину (з урахуванням адаптації, як у випадку віддаленого режиму для освіти), або для кого обмеження почали знімати досить швидко. Це 60% економіки країни. І в третьому стовпці – найпроблемніші галузі. На них припадає до 10% ВВП і чверть від усіх зайнятих в економіці. Одна проблемна група – галузі, в яких водночас важко забезпечити дотримання соціальних норм, але функціонування яких є критично важливим для суспільства, тому навіть під час карантину їхня діяльність припинялася лише частково (роздрібна торгівля, громадський транспорт, медицина). На них припадає 7% ВВП та більше 20% зайнятості. Друга проблемна група – в правому нижньому кутку: вона характеризується низькою повсякденною потребою населення в ній і найвищим ризиком зараження. Це види діяльності, які вимагають значної взаємодії між людьми в неконтрольованому середовищі. Швидкої нормалізації ситуації в цій групі очікувати не доводиться, і швидше за все, організації та працівники цих секторів матимуть потребу в економічній підтримці з боку держави. Але, за нашими підрахунками, на них припадає тільки 2% ВВП і близько 4% зайнятості.

За прогнозом Інституту економічних досліджень та політичних консультацій, підготовленим спільно з Berlin Economics, за рахунок тільки внутрішніх карантинних заходів для видів діяльності зазначеної групи та частки послуг з нижнього середнього квадранту, падіння ВВП може скласти приблизно 1.5% за підсумками 2020 року. Це значний внесок в оцінку сукупного падіння на рівні 6-7% в результаті глобальної рецесії. Разом із тим, прогноз побудований на певних припущеннях про зняття обмежень навіть в оптимістичному сценарії. Вже станом на кінець травня ми спостерігаємо, як багато країн і Україна за їхнім прикладом прагнуть максимально послабити обмеження (звичайно, з урахуванням дотримання санітарних норм), в тому числі пов’язані з перетинанням кордонів і туризмом. Це дає підстави очікувати, що поточна рецесія буде носити V-подібний характер.

Наприклад, за актуальними оцінками представників Єврокомісії (травень 2020 р.), поєднання шоків попиту та пропозиції, викликаних епідемією, в стандартній сучасній економічній моделі викликає V-подібну рецесію (падіння ВВП ЄС у другому кварталі може становити до 12%, робочого часу – 4%). Однак, існує кілька факторів, які можуть продовжити тривалість виходу з рецесії. Зростання схильності до заощадження, що традиційно супроводжує період кризи, стримує відновлення споживчого попиту. Основним інструментом виправлення подібної ситуації є короткострокова державна допомога домогосподарствам. З іншого боку, підприємства зазнають суттєвого падіння валового доходу, що знижує їхню спроможність до фінансування виробничих потреб. Підтримання ліквідності фірм з боку держави (в тому числі через посередників – комерційні банки) допоможе запобігти кризами ліквідності, які можуть призвести до банкрутства.

Переважна частка української економіки (сільське господарство, промисловість, будівництво, оптова торгівля, бізнес-послуги) може відносно легко забезпечити дотримання соціальної дистанції в процесі своєї діяльності. У цих галузях невисока інтенсивність взаємодії працівників із населенням. Тому в них додаткові витрати безпосередньо пов’язані з дотриманням вищого рівня санітарно-гігієнічних заходів є достатньо низькими й, швидше за все, не створять значного фінансового тягаря. Натомість головним викликом для підприємств цих галузей (крім сільського господарства) стане низький попит, перш за все зовнішній. Тому профіль виходу з кризи залежатиме від швидкості відновлення світової економіки.

Інші галузі економіки, зокрема, найвразливіші перед вірусом: роздрібна торгівля, охорона здоров’я, персональні послуги, громадський транспорт – можуть досить гнучко реагувати на обмеження або відносно швидко відновити роботу. Частина з них мають державну підтримку, в тому числі завдяки Стабілізаційному фонду (все, що пов’язано з бюджетним фінансуванням). Ще частина, переважно середній та малий приватний бізнес, належить до категорій з полегшеним фіскальним й фінансовим тиском. Тому є підстави очікувати досить швидкого відновлення української економіки за V-подібним сценарієм. Втім, найбільш серйозним ризиком для нього є можлива друга хвиля пандемії.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний