За низької якості податкового адміністрування малий та середній бізнес несе непропорційно великі витрати на дотримання податкового законодавства порівняно з великим. Ці витрати додаються до розміру податкових ставок і стають однією з серйозних перепон не лише для ведення, а й для самого виникнення малого бізнесу. Покращення податкового адміністрування та зниження витрат малого бізнесу на дотримання податкового законодавства може принести країнам значні вигоди у вигляді економічного зростання та зростання продуктивності компаній.

«Ми повинні збирати податки, не створюючи надмірних клопотів громадянам. Як бджола не пошкоджує квітку, витягуючи нектар, так король не повинен турбувати платників, збираючи податки.»

Каутілья (370-283 рр. до н. е.), «Артхашастра»

Якість податкового адміністрування впливає на продуктивність праці підприємств, особливо новостворених, малих та середніх, оскільки такі витрати мають не продуктивний характер, відволікаючи ресурси від інвестицій у фізичний капітал чи технології, що позитивно впливає на продуктивність.

Витрати на дотримання податкового законодавства можуть бути особливо обтяжливими для стартапів, малих та середніх підприємств. Вони додаються до прямих податкових зобов’язань, істотно збільшуючи податковий тягар, який несуть малі фірми. Податкові витрати можуть включати значні фіксовані компоненти, що стають непідйомними для багатьох малих підприємств, в той час, як більші фірми виграють від економії на масштабі та спеціалізації.

В Україні співвідношення витрат на дотримання податкового законодавства до виручки для малих та середніх підприємств на 117% вище, ніж для великих. В країнах ЄС – це 13%, в Новій Зеландії – 3%, а в Канаді – 1,7%. В країнах з низькою якістю адміністрування податків та високими витратами на дотримання податкового законодавства бути малим – дорого і складно.

Джерело: IMF Working Paper, Sandford and Hasseldine (1992), Evans and Tran-Nam (2014), Allers (1994), European Commission (2004), Wurts (1995), World Bank Group (2007, 2009, 2010).

Ціна якості податкового адміністрування

В наведеному дослідженні використовується багатовимірний Індекс якості податкового адміністрування (TAQI). Аналіз з використанням індексу показує, що краще адміністрування податків зменшує розрив у продуктивності між малими/молодими та великими/старшими фірмами.

Індекс складається з 33 окремих показників, які поділяються на 4 категорії:

- Інформаційна підтримка. Супровід та інформування бізнесу щодо дотримання податкового законодавства відіграє важливу роль у зниженні витрат підприємств на дотримання вимог.

- Звітність та сплата. Платники податків можуть нести значні грошові та часові витрати, пов’язані з веденням та поданням звітності, здійсненням платежів та необхідністю отримання послуг бухгалтерів та юристів. Індекс оцінює легкість подання податкової декларації та здійснення платежів, враховуючи між іншим наявність електронних послуг.

- Процеси поза сплатою. Підприємства можуть нести значні витрати, пов’язані з відшкодуванням податку на додану вартість, здійсненням податкових перевірок чи процесом оскарження податкової оцінки. Індекс вимірює ефективність системи відшкодування ПДВ, використання сучасних стратегій управління податковими вимогами та адекватності наявних механізмів вирішення податкових спорів.

- Підзвітність та прозорість є центральними елементами якісного податкового адміністрування, особливо враховуючи, що корупція чи неналежна робота податкових органів залишається серйозною проблемою багатьох країн. Індекс вимірює ступінь підзвітності та прозорості податкових інституцій.

Щоб оцінити роль податкового адміністрування, використовувалися дані опитувань Світового банку для підприємств 21 країн, що розвиваються. Було виявлено суттєвий позитивний зв’язок між якістю адміністрування податків та продуктивністю малих і молодих фірм, що підкріплює твердження, що витрати на дотримання податкових норм часто непропорційно більші для малих і середніх підприємств та стартапів.

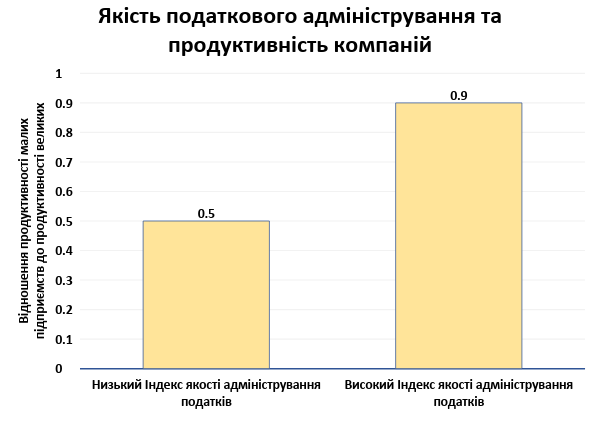

Графік 2 показує, що в країнах з хорошим податковим адмініструванням (тобто з відносно високим показником індексу) різниця між продуктивністю малих і великих фірм набагато менша, ніж в країнах з низькою якістю податкового адміністрування.

За низької якості податкового адміністрування продуктивність малих підприємств становить лише половину (50%) від продуктивності великих. За високої якості податкового адміністрування продуктивність слабо залежить від розміру підприємства – таким чином, продуктивність малих підприємств складає 90% від продуктивності великих.

Графік 2. Якість адміністрування податків та відмінності продуктивності між малими та великими підприємствами

Джерело: IMF Working Paper, World Enterprise Surveys, TADAT database.

Результати дослідження та політичні наслідки

Висновки показують, що невеликі фірми несуть непомірно великі витрати на дотримання податкового законодавства, і що не варто недооцінювати вплив якості адміністрування податків на продуктивність малих підприємств. Підвищення якості податкового адміністрування може позитивно вплинути на продуктивність малих та молодих фірм. Це має величезний економічний сенс, оскільки такий крок може компенсувати значний розрив у продуктивності між малими/молодими та великими/старшими фірмами.

Результати мають важливі наслідки для економічної політики. Уряди часто визнають, що малі фірми несуть завеликий тягар на дотримання податкового законодавства. Проте ефективність стандартних засобів вирішення цієї проблеми, а саме запровадження спрощених режимів оподаткування малого бізнесу, залишається неоднозначною. Наприклад, дослідження (Engelschalk, Loeprick, 2015) показує, що в країнах Східної Європи та Центральної Азії режими спрощеного оподаткування не сприяють розвитку бізнесу та його подальшому переходу до стандартного податкового режиму, а також можуть нести ризик недоотримання податкових надходжень.

Втім, існує альтернативний спосіб підтримки малих та молодих фірм, а саме: вдосконалення тих аспектів податкового адміністрування, які зменшують витрати фірм на дотримання податкового законодавства:

- Інформування платників податків;

- Спрощення документації, процесу звітування та сплати податків;

- Вдосконалення та спрощення процесів після сплати та поза сплатою податків (в т.ч. системи відшкодування ПДВ, перевірок та вирішення податкових спорів);

- А також забезпечення прозорості та підзвітності податкових органів.

Хоча такі заходи не орієнтовані зокрема на малі підприємства, вони можуть бути особливо корисними для фірм із відносно низьким оборотом та прибутками, оскільки значна частка витрат на дотримання має фіксований компонент.

Чудовий спосіб підтримки малих та молодих фірм – вдосконалення тих аспектів адміністрування податків, які зменшують витрати на дотримання податкового законодавства. Країни можуть отримати значні вигоди у вигляді зростання та продуктивності в результаті покращення адміністрування податків та зменшення витрат на дотримання податкових вимог. Інвестиції в покращення якості адміністрування – це питання збільшення податкових надходжень, інструмент розвитку малого бізнесу та сприяння економічному зростанню біля самих його витоків.

Головне фото: depositphotos.com / albertyurolaits

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний