Гривня посилилася з 28 грн/дол. у вересні 2018 до 24 грн/дол насьогодні. Це 15-відсоткове зміцнення – щось нове для більшості українців. Звісно, виникають питання, чи позитивний це тренд і що урядові та НБУ з ним робити. І хоча цей текст не дасть всеохоплюючої відповіді на це питання, його мета – показати ці події в історичній та міжнародній перспективі, щоб надати можливість краще зрозуміти наявні варіанти розвитку подій.

Історична основа

Періоди високої інфляції характерні для багатьох країн, не лише для України. Хоча причини зростання інфляції відрізняються у різних країнах в різний час, рецепт взяття інфляції під контроль надзвичайно простий: жорстка грошова політика, що проводиться незалежним центральним банком (посилена відповідальною фіскальною політикою).

На практиці це означає, що центральний банк протягом певного часу підтримує процентні ставки значно вищі за фактичну або очікувану інфляцію. Механізм простий. Високі реальні процентні ставки (різниця між номінальною процентною ставкою та очікуваною інфляцією) можуть впливати на економіку багатьма шляхами. Наприклад, підприємства та домогосподарства, коли бачать високу вартість запозичень, можуть відкласти або зменшити свої витрати. Високі реальні процентні ставки можуть призвести до подорожчання національної валюти, тим самим знижуючи конкурентоспроможність експортерів. Все це призводить до уповільнення зростання заробітної плати та зниження внутрішнього попиту.

Чим вищою є реальна відсоткова ставка, тим сильніше будуть пригнічені внутрішній попит та економічна активність. Коли економічна активність уповільнюється, інфляційний тиск знижується. Коротше кажучи, для досягнення нижчих темпів інфляції в довгостроковій перспективі країнам доводиться проходити через рецесію або принаймні період повільнішого економічного зростання. Наскільки високою має бути реальна ставка і як довго потрібно утримувати високі реальні ставки? Тут важливі деталі, і саме в цьому аспекті Україна може повчитися в інших країн.

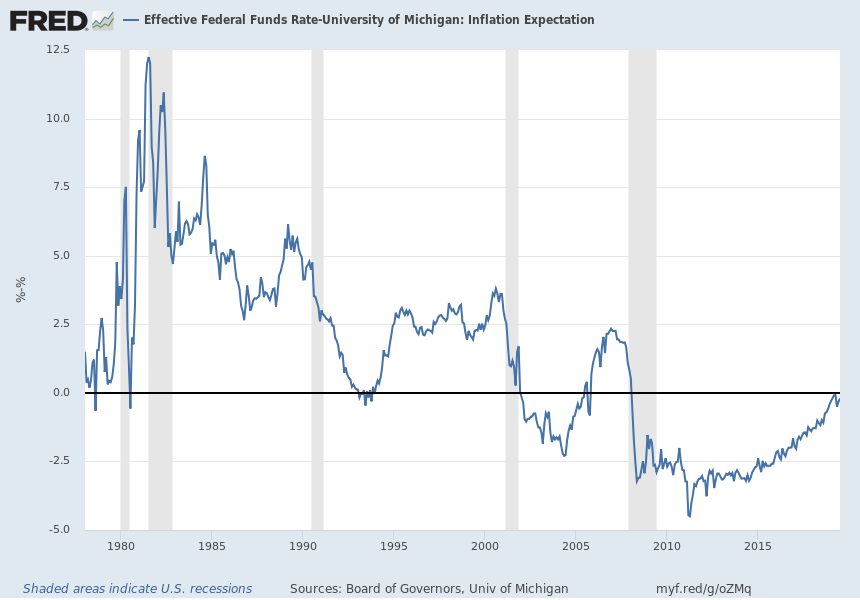

Розглянемо досвід США щодо зниження інфляції від двозначних цифр у 1980-х до 3-4%. Щоб знизити інфляцію, Федеральна резервна система (ФРС – центральний банк у США) наприкінці 1970-х підвищив процентні ставки до безпрецедентного рівня.

На рисунку 1 нижче можна побачити, що реальна ставка до 1980 року перевищила 7%, що підштовхнуло економіку до рецесії. Інфляція почала падати. Через слабкість економіки ФРС почала агресивно знижувати номінальні ставки, щоб стимулювати економіку, думаючи, що інфляція знаходиться під контролем. Однак ця агресивна реакція послала неправильний сигнал: економічні гравці подумали, що ФРС не сприймає інфляцію серйозно. В результаті, попри слабку економіку, інфляція почала зростати!

Тоді перед ФРС постало одразу дві проблеми: слабка економіка та висока інфляція. Пол Волкер, голова ФРС, отримав від президентів Картера та Рейгана мандат на взяття інфляції під контроль. ФРС вирішив боротися з інфляцією, ще більше підвищивши процентні ставки – у 1982 році реальна відсоткова ставка досягла вражаючих 12,5%. Така жорстка монетарна політика знову підштовхнула економіку до рецесії.

Фактично, це був найгірший економічний спад у період між Другою світовою війною та Великою рецесією 2007-2009 років. Однак цього разу ФРС засвоїла урок і не поспішала знижувати процентні ставки. На рисунку 1 видно, що реальні ставки поступово знижувалися з 1982 по 1988.

Період підвищених реальних відсоткових ставок переломив інфляційний тренд у США. Домогосподарства, фірми, фінансові ринки та інші економічні гравці переконалися, що ФРС серйозно ставиться до стримування інфляції.

Після цього успіху американська економіка активно зростала протягом багатьох років. Важко зароблений авторитет ФРС був також украй важливим для боротьби з наступними кризами. Наприклад, у відповідь на Велику рецесію 2007–2009 рр. ФРС утримувала реальні ставки на наднизьких рівнях, але ця високоефективна політика не сприяла зростанню інфляції, як і негативні реальні процентні ставки під час спаду 2001 року. Чому? Тому що всі знали, що щойно загроза інфляції з’явиться на горизонті, ФРС дасть їй раду.

Досвід США є дуже важливим уроком для України. По-перше, для перемоги над інфляцією центральний банк повинен проводити жорстку монетарну політику протягом досить тривалого часу. По-друге, передчасне послаблення жорсткої грошово-кредитної політики може коштувати дорого, оскільки економічні агенти можуть вирішити, що центробанк не надто переймається стабільністю цін. Щоб відновити довіру до себе, центральному банку, можливо, доведеться проводити ще жорсткішу монетарну політику, що матиме наслідком болісне економічне сповільнення або навіть відчутний економічний спад.

Рисунок 1.

Український досвід

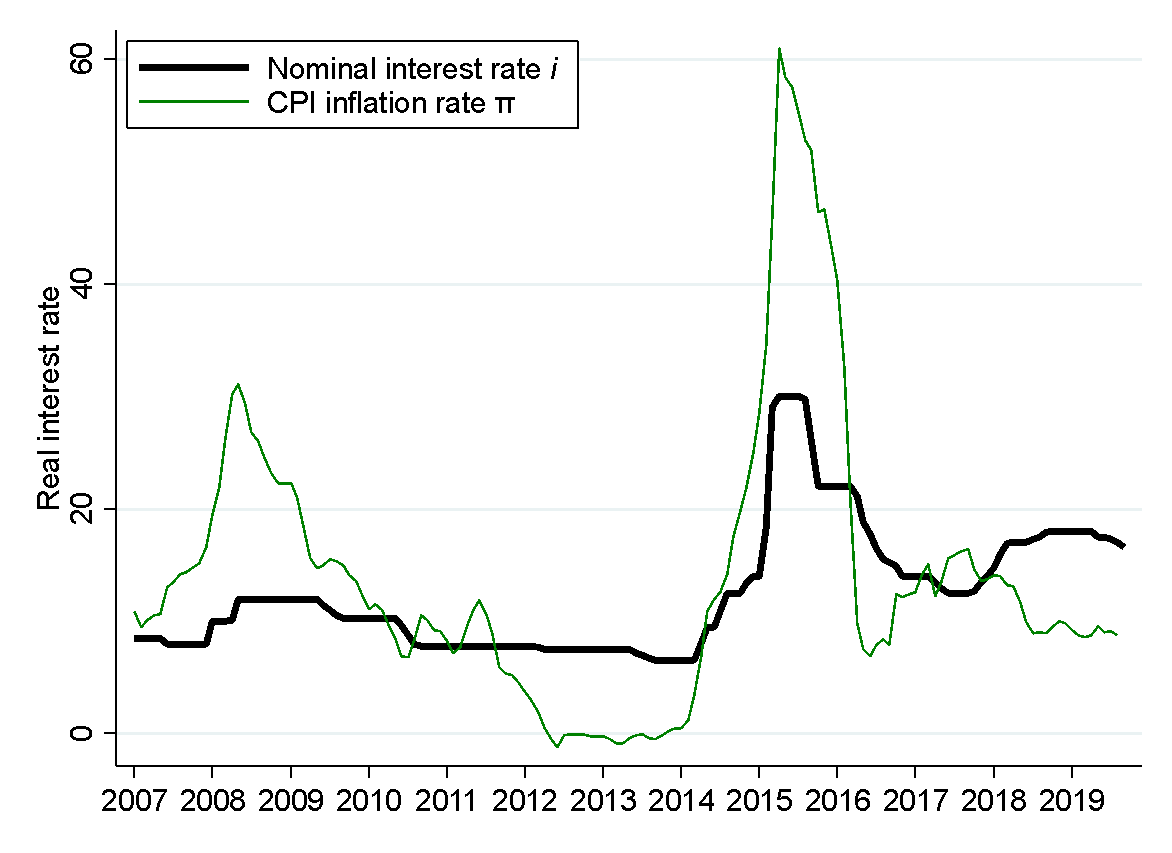

Більшу частину своєї історії Україна жила з фіксованим обмінним курсом, і лише нещодавно Національний банк України (НБУ) перейшов на таргетування інфляції та гнучкий обмінний курс. Це відбулося після стрибка інфляції у 2014-2015 роках. Центральний банк намагався знизити інфляцію й довести її до 5%. Цей процес був непростим, враховуючи банківську та валютну кризи, економічний спад та війну.

На рисунку 2 видно, що НБУ різко підвищив облікову ставку у 2015 році. Цей період дуже високих номінальних ставок був коротким: вже до середини 2017 року НБУ знизив ставку до менш ніж 13%. Оскільки інфляційний тиск наростав і Нацбанк був стурбований тим, що не досяг своєї інфляційної мети, він знову підвищив відсоткову ставку.

У 2019 році НБУ розпочав новий цикл зниження відсоткових ставок.

Рисунок 2. Рівень інфляції та відсоткова ставка НБУ (номінальна)

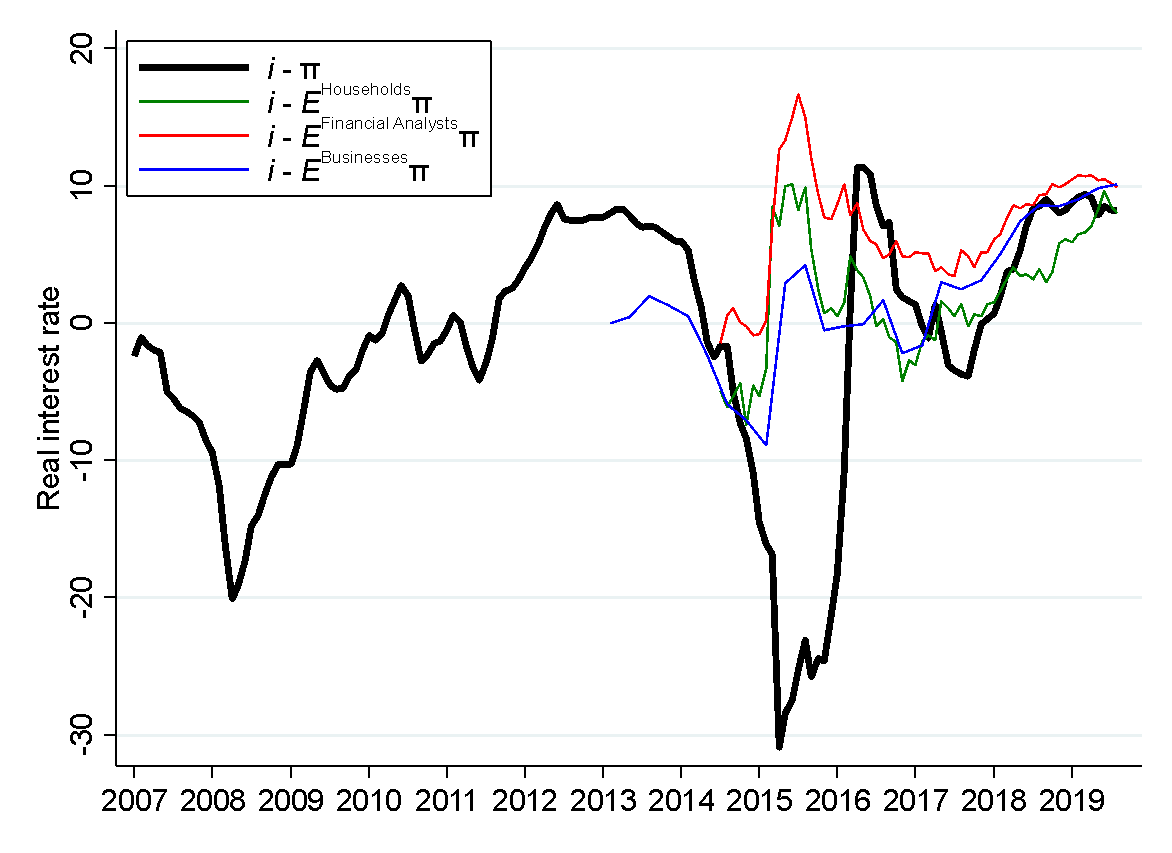

На рисунку 3 показано історію реальної відсоткової ставки з 2007 року. Зауважте, що, незважаючи на високі номінальні процентні ставки, реальна ставка для бізнесу (дорівнює номінальній ставці за вирахуванням інфляційних очікувань підприємств, синя лінія) та домогосподарств (номінальна ставка за мінусом інфляційних очікувань домогосподарств, зелена лінія) була негативною у 2016-2017 роках. Іншими словами, грошово-кредитна політика не була такою жорсткою, як можна було б подумати з огляду на високі номінальні процентні ставки. Через низьку реальну відсоткову ставку інфляція почала рости. Коли НБУ підвищив реальну відсоткову ставку в 2017-2018 роках, інфляція сповільнилася. Зверніть увагу, що хоча НБУ знижує номінальну відсоткову ставку, реальна ставка залишається приблизно на рівні 10%. Тобто грошово-кредитна політика лишається жорсткою.

Рисунок 3. Реальна відсоткова ставка НБУ

Примітки: i – облікова ставка НБУ. – фактична інфляція за останні 12 місяців. EX – це очікувана інфляція через рік для гравця X. Очікування для цих гравців: домогосподарства (дослідження домогосподарств від GfK Survey), бізнеси (дослідження НБУ), та фінансовий аналіз (дослідження НБУ).

Механізм

Чи справді нам необхідні висока відсоткова ставка та сильна гривня? Ключовим елементом зниження інфляції є зниження інфляційних очікувань, які є визначальним фактором фактичної інфляції. Отже, щоб знизити інфляцію зараз, центральний банк повинен переконати економічних гравців, що інфляція в майбутньому буде нижчою.

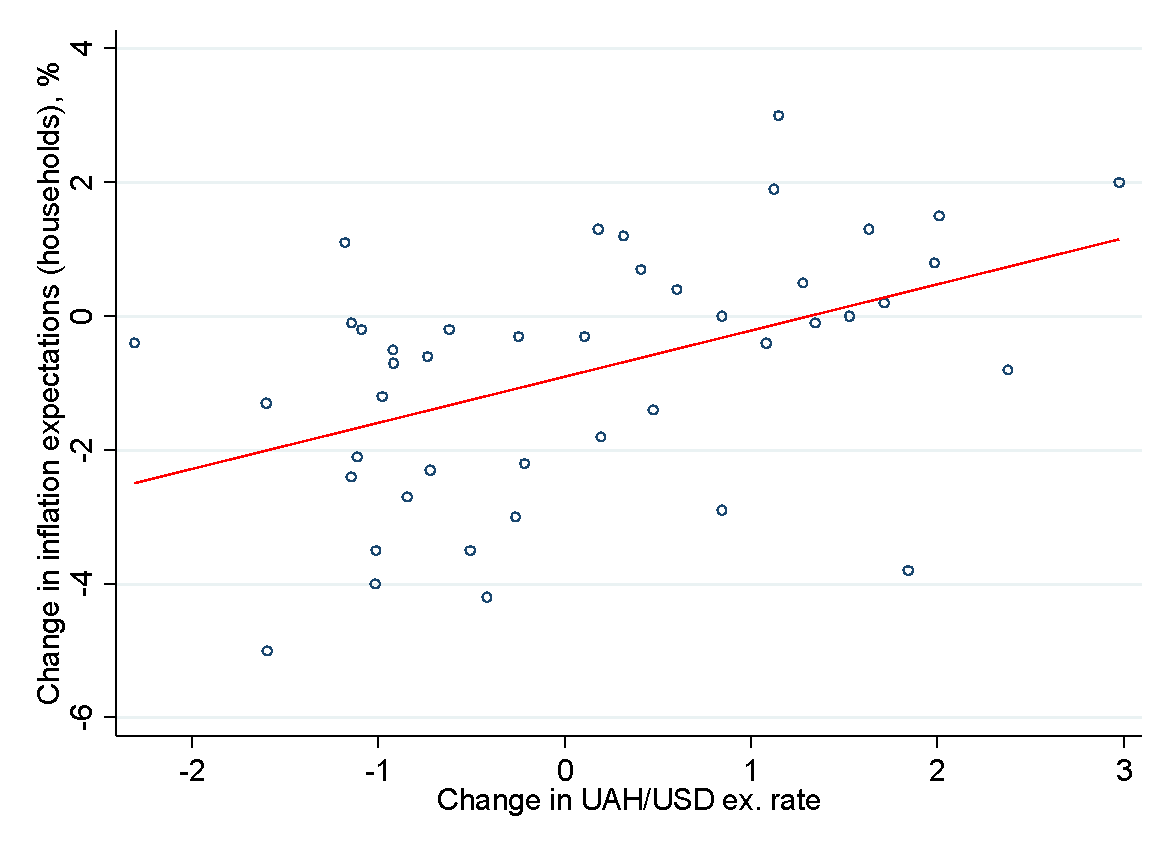

Попередні дослідження свідчать, що інфляційні очікування українських домогосподарств та бізнесу дуже чутливі до змін курсу гривні до долара. На рисунку 4 видно, що з кінця кризи 2014-2015 років між ними існує стійкий зв’язок. Якщо обмінний курс зростає на одну гривню (наприклад, з 25 грн/дол до 26 грн/дол.), домогосподарства очікують, що інфляція зросте на 0,7 відсоткових пункту. Оскільки високі реальні процентні ставки приваблюють значні потоки іноземного капіталу, гривня дорожчає. Це може спричинити зниження інфляційних очікувань майже на 3 процентних пункти (4×0,7). Таким чином, подорожчання гривні внаслідок жорсткої грошово-кредитної політики – це частина політики НБУ зі зниження інфляції та досягнення за один-два роки цільової інфляції 5%.

Рисунок 4. Exchange rate and households’ inflation expectations, 2015, кв 3-2019, кв 3

Примітки: на рисунку показано залежність між зміною курсу гривні до долара США (горизонтальна вісь) та зміною інфляційних очікувань (вертикальна вісь). Усі зміни вимірюються за період у три місяці (наприклад, квітневе значення змінної мінус січневе значення змінної).

Висновки

Між американським та українським досвідом існують яскраві паралелі. Щоб знизити інфляцію, центральні банки використовували політику «вперед-стоп»: після періоду жорсткої монетарної політики (для зниження інфляції за рахунок пригнічення економіки) наставало тимчасове послабленням (для стимулювання економіки), що в свою чергу супроводжувався ще одним циклом посилення/послаблення грошово-кредитної політики, причому реальні ставки були такими ж високими (якщо не вищими), як і в першому політичному циклі. Озираючись назад, можна сказати, що цих циклів можна було б уникнути, якби ставки не знижувалися занадто рано. Зараз в Україні могла би бути нижча інфляція, якби після сплеску інфляції НБУ тримав реальні відсоткові ставки високими трохи довше.

Зрозуміло, що сильна гривня може зашкодити експортерам, уповільнити економічне зростання та зменшити податкові надходження уряду. І НБУ може знижувати процентні ставки та активно втручатися у валютний ринок, щоб цьому запобігти. Але слід розуміти, що це знову призведе до високої інфляції, жорсткої грошово-кредитної політики та уповільнення економіки. Кінцевим результатом буде втрачений час та зайва макроекономічна волатильність, що зробить Україну менш привабливою для інвесторів та зменшить споживчі витрати (згадайте Аргентину, яка постійно проходить такі цикли). Іншими словами, тиск на НБУ з метою зниження відсоткових ставок може дати зворотний ефект.

Мистецтво проведення ідеальної монетарної політики полягає в збалансуванні цих ризиків. Треба підвищити відсоткові ставки на строк, достатній для плавного переходу до постійно низької інфляції, що необхідно для сталого економічного розвитку України. Це вимагає терплячої, розрахованої розробки політики не лише з боку НБУ, але й з боку уряду. Зниження інфляції не можна відкладати «на потім».

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний