З якими проблемами стикаються громади у своїй фінансовій діяльності, чи дотримуються законодавства і, найголовніше, чи мають спроможність виконувати взяті на себе функції – саме на ці питання ми намагалися знайти відповідь у ході комплексного оцінювання фінансового управління у 50 громадах, які беруть участь у програмі DOBRE (USAID). Команда експертів проаналізувала документи і провела інтерв’ю з посадовими особами для оцінювання таких аспектів фінансового менеджменту: управління коштами, закупівлі, збір доходів, адміністрування податків і зборів, бухгалтерський облік, виконання бюджету, управління активами, формування бюджету включно з використанням даних і залученням громадян до бюджетного процесу. Основні результати представлені у цій публікації.

Децентралізація дала можливість збільшити бюджети тих сіл, селищ, міст, які вирішили об’єднатися та стати ОТГ. Виконавчим органам громад надано досить широке коло повноважень для здійснення впливу на управління фінансами, в тому числі і в частині адміністрування доходів. Відповідно до інформації Віце-прем’єр-міністра – Міністра регіонального розвитку, будівництва та ЖКГ України, доходи усіх місцевих бюджетів України за перше півріччя 2018 року зросли на 23,8% або на 20,7 млрд гривень порівняно з аналогічним періодом 2017 року. Проте чимало з утворених об’єднаних територіальних громад, якщо не всі, недостатньо спроможні успішно виконувати свої нові обов’язки і зберігають високу залежність від фінансування з Державного бюджету. Слабка система фінансового управління та відсутність стратегічного бачення розвитку громад призводить до неефективного управління наявними ресурсами, а також створює можливості для непрозорої діяльності, що породжує корупційні ризики.

Проведена оцінка бюджетних показників 50 громад[1] – партнерів Програми DOBRE (USAID) свідчить про високий рівень залежності їхніх бюджетних доходів від державних трансфертів, адже питома вага трансфертів у сукупній величині доходів складає в середньому 60-80%. Другий за питомою вагою блок загальних доходів складається з податкових надходжень (в середньому це 15-30%). Натомість власні неподаткові доходи складають, як правило, лише близько 5% від загального обсягу доходів бюджету громади. Доходи ж від операцій з капіталом практично відсутні. Розглянемо всі ці складові доходів детальніше.

Податкові надходження

У всіх проаналізованих ОТГ ризики коливання розміру власних доходів бюджету у разі зміни норм податкового законодавства є суттєвими. Структура власних доходів бюджету є характерною для більшості ОТГ: близько 95% припадає на податкові надходження, доходи від неподаткових надходжень та доходи від операцій з капіталом майже відсутні. Як правило, найбільші два податки – податок з доходів фізичних осіб та єдиний податок або акцизний збір – складають 65-80% дохідної частини бюджету без урахування трансфертів. Виняток становлять громади, на території яких розміщені потужні підприємства з великою кількістю найманих працівників (у них частка доходів від ПДФО перевищує 80%, але таких громад у нашій вибірці всього 6), оскільки 60% податку на доходи фізичних осіб із заробітної плати надходить до бюджету громади. Надходження від екологічного податку та рентної плати складали менше 1% у більшості ОТГ.

Структура власних доходів бюджету є характерною для більшості ОТГ: близько 95% припадає на податкові надходження, доходи від неподаткових надходжень та доходи від операцій з капіталом майже відсутні. Як правило, найбільші два податки – податок з доходів фізичних осіб та єдиний податок або акцизний збір – складають 65-80% дохідної частини бюджету без урахування трансфертів.

Майже у всіх громад ставки місцевих податків та зборів встановлені не на максимальному рівні[2] (тільки 4 громади з 50-ти встановили максимальні ставки). При їх визначенні депутати місцевих рад враховували соціально-економічний стан громади, а також можливість того, що підвищення ставок податків призведе до зростання соціального напруження та росту заборгованості з виплат. Проте насправді мотивацією приймати такі рішення було те, що у більшості громад депутати є представниками бізнесу, або тісно пов’язані з ним – отже, для них підвищення ставок податків невигідне. Проведення громадських слухань з приводу встановлення місцевих податків та зборів не відбувається у більшості громад, хоча це могло би бути інструментом для роботи з депутатами та представниками бізнесу з підвищення ставок.

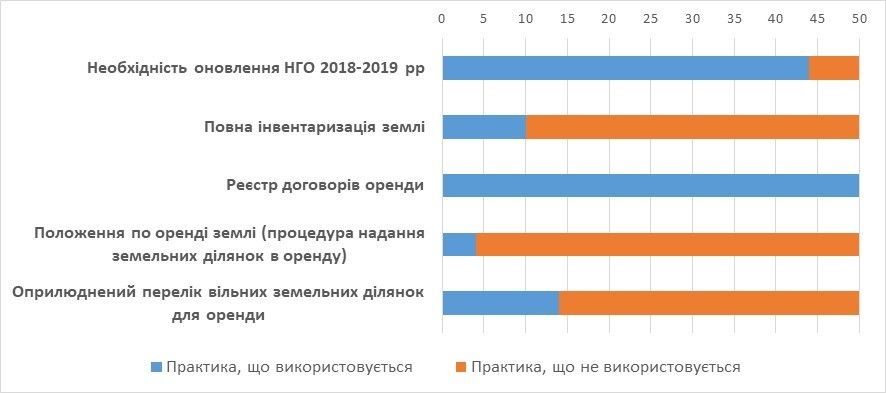

Величина доходів від земельного податку та орендної плати за землю залежить від достовірності інформації щодо кількості земель, які передані в оренду, та землі, яка знаходиться у власності юридичних та фізичних осіб на території ОТГ. В ході проведення нашого оцінювання було виявлено, що у більшості випадків ОТГ не забезпечені належними планово-картографічними матеріалами, відповідною землевпорядною та містобудівною документацією, не розроблені генеральні плани, технічна документація щодо встановлення меж. Процес повної інвентаризації земель громадами лише розпочинається, а нормативно-грошова оцінка (НГО) земель ОТГ потребує оновлення у середньостроковій перспективі (переважно 2018-2019 рр.) на території більшості громад (рис.1). Документи на землю виготовлені у різні роки та мають різний якісний і фізичний стан, зберігаються здебільшого на паперових носіях у районних управліннях земельних ресурсів. Проте виконавчими органами ради всіх ОТГ ведеться реєстр договорів оренди земельних ділянок. Основною причиною вищезазначених проблем є те, що проведення значних обсягів землевпорядних робіт потребує відповідного фінансування, а через обмеженість фінансових ресурсів громади не мають можливість їх проводити.

Рис.1 Проведення роботи з земельних питань у 50-ти ОТГ; кількість ОТГ

Виконавчим органам ОТГ надано досить широке коло повноважень для здійснення впливу на управління фінансами громади, в тому числі в частині адміністрування доходів. Проте на практиці дуже часто зустрічається ситуація, коли відповідальні особи ОТГ або не володіють у повній мірі інформацією про власні повноваження, або ж законодавством не передбачено достатньо інструментів для можливості фактично реалізувати свої права у сфері управління фінансами ОТГ (рис. 2).

Рис.2. Адміністрування податків та зборів у 50-ти ОТГ; кількість ОТГ

У частині адміністрування податкових надходжень бюджетів ОТГ усі повноваження щодо контролю за повнотою нарахування та сплати податків, дотримання інших норм чинного податкового законодавства належать виключно органам Державної фіскальної служби України. Згідно зі ст.41.4 ПКУ інші державні органи не мають права проводити перевірки своєчасності, достовірності, повноти нарахування та сплати податків і зборів, у тому числі на запит правоохоронних органів. Отже, фактично виконавчі органи ОТГ лише отримують інформацію від органів Казначейства про суми сплачених податків, що зараховуються до бюджету відповідної ОТГ, без можливості провести перевірку повноти сплати податкових платежів. Навіть коли представники місцевої влади володіють інформацією про порушення під час нарахування та сплати податків, без залучення органів ДФС місцеві органи управління не можуть притягнути до відповідальності нечесних платників податків. При цьому Держаудитслужба може притягнути керівництво ОТГ до відповідальності через недоотримані податки.

Фактично виконавчі органи ОТГ лише отримують інформацію від органів Казначейства про суми сплачених податків, що зараховуються до бюджету відповідної ОТГ, без можливості провести перевірку повноти сплати податкових платежів.

За свідченнями фінансових спеціалістів та голів громад, досить часто представники ДФС співпрацюють з громадами у неофіційному форматі, інформація надається за усними зверненнями керівництва громад. Проте така практика не має системного характеру, і співпраця стосується переважно адміністрування податку на нерухоме майно.

Неподаткові надходження

Хоча в частині адміністрування власних неподаткових надходжень громади мають достатньо повноважень, проте у більшості громад вони знаходяться в межах 5-7% загального обсягу доходів. Основною причиною є невміння ефективно розпоряджатися майном громади та відсутність у більшості аналізованих громад об’єктів, цікавих для потенційних інвесторів.

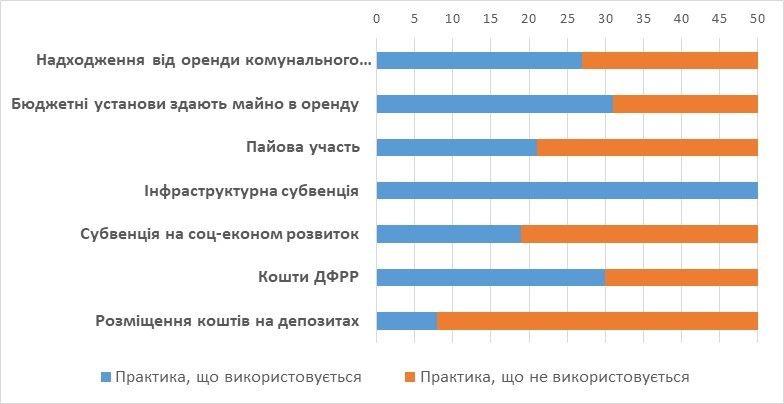

Рис.3. Використання деяких джерел доходів у 50-ти ОТГ; кількість ОТГ

Адміністративні збори та платежі у більшості громад становлять основну частину неподаткових надходжень, а найкраще вони адмініструються в тих ОТГ, де створені ЦНАПи.

Надходження від пайової участі у розвитку інфраструктури населеного пункту отримували менше половини аналізованих ОТГ. Основною причиною є або відсутність проектів, які б дозволяли сплачувати даний збір, або страх керівництва ОТГ «відлякати» потенційного інвестора додатковим платежем (рис. 3).

Можливістю отримати кошти Державного фонду регіонального розвитку (ДФРР) скористалися тільки 30 громад (6 міських, 15 селищних та 9 сільських). Однією з основних причин є низька якість проектів, які подавалися, та надання конкурсною комісією переваги проектам, які мають більшу частину співфінансування. Крім того, 18 липня Кабмін вніс зміни до чинного порядку розподілу коштів ДФРР і збільшив пороги для проектів – тепер на конкурс можуть подаватися проекти, у яких загальна кошторисна вартість проектів будівництва (нове будівництво, реконструкція, реставрація, капітальний ремонт) складатиме не менше 5000 тис. грн, а для інших проектів — понад 1000 тис. грн. Така ситуація є проблемною для сільських ОТГ, оскільки їхня фінансова спроможність є нижчою від міських та селищних ОТГ, а потреба у додаткових ресурсах та залежність від міжбюджетних трансфертів вища.

18 липня Кабмін вніс зміни до чинного порядку розподілу коштів ДФРР і збільшив пороги для проектів – тепер на конкурс можуть подаватися проекти, у яких загальна кошторисна вартість проектів будівництва (нове будівництво, реконструкція, реставрація, капітальний ремонт) складатиме не менше 5000 тис. грн, а для інших проектів — понад 1000 тис. грн.

Надходження від розміщення коштів на депозитах отримують тільки 8 з 50 ОТГ. Це громади, які або мають значні надходження від екологічного податку[3], або високий рівень власних доходів.

Більшість аналізованих громад не здають в оренду цілісні майнові комплекси та інше майно, що перебуває у комунальній власності, а в разі наявності такої практики обсяг отриманих коштів є несуттєвим. Під час об’єднання майно територіальних громад, що об’єдналися, передавалось за передавальними актами, проте повна інвентаризація майна громад фактично не проводилась. Робота щодо виявлення, взяття на облік безхазяйного майна на територіях ОТГ не має системного характеру навіть у тих 18 громад, які намагаються її здійснювати. Реєстри комунального майна, земельних ділянок, які можуть бути передані в оренду або продані на конкурсних засадах, як правило, не сформовані та не оприлюднені на офіційному веб-сайті. Проте роботу над створенням таких реєстрів починають проводити деякі громади – для прикладу, серед громад-партнерів програми DOBRE реєстри вільних земельних ділянок мають 14 громад, а комунального майна – 12. Все це призводить до того, що громади не тільки не вміють розпоряджатися своїм майном, а фактично не знають, що є у їхній власності.

Практично в усіх ОТГ є діючі комунальні підприємства[4] (або прийнято рішення про створення таких підприємств), частина прибутку від діяльності яких повинна надходити до бюджету громади. У переважній більшості аналізованих громад такі підприємства є збитковими[5] і отримують поточні трансферти з бюджету для ведення господарської діяльності. Оскільки комунальні підприємства повністю підпорядковуються і підзвітні органам місцевої влади, керівництво громади має достатньо повноважень для адміністрування цього виду доходу, а отже може впливати на зростання власних надходжень до бюджету ОТГ за рахунок визначеної частини такого прибутку комунального підприємства. Проте, на практиці голови ОТГ та керівництво комунальних підприємств ставляться до них не як до бізнесу: роздуті штатні розписи, непрозорість прийняття рішень, відсутність контролю за здійсненням фінансових операцій, повільне оновлення матеріально-технічної бази – це лише короткий перелік вузьких місць, виявлених під час нашого моніторингу.

Оскільки комунальні підприємства повністю підпорядковуються і підзвітні органам місцевої влади, керівництво громади має достатньо повноважень для адміністрування цього виду доходу, а отже може впливати на зростання власних надходжень до бюджету ОТГ за рахунок визначеної частини такого прибутку комунального підприємства.

Міжбюджетні трансферти

Міжбюджетні трансферти складають найбільшу частку доходів у більшості ОТГ. Майже всі аналізовані ОТГ отримували базову дотацію, значна частина – додаткову дотацію з державного бюджету місцевим бюджетам на здійснення переданих з державного бюджету видатків з утримання закладів освіти та охорони здоров`я.

Освітня та медична субвенції

З 2017 року зарплата освітян зросла на 50-70%, тому у громад виникли проблеми з фінансуванням працівників закладів освіти, для вирішення яких потрібно було шукати додаткові ресурси. Ще однією проблемою в освітній сфері громад є формування кошторисів на забезпечення потреб закладів освіти. На практиці місцеві фінансові органи не проводять аналіз бюджетних запитів, і витрати бюджетів закладаються в залежності від доходів, які можна скерувати на фінансування освіти в громаді. Внаслідок цього у кошторисах витрат на освіту залишаються необґрунтовано завищені витрати, розмір яких можна було б знизити, провівши реальний аналіз ситуації в освітніх закладах щодо кількості персоналу, який числиться у них, проведення енергоаудиту для визначення можливостей зниження енергозатрат, зрештою доцільності об’єднання шкіл з малою чисельністю учнів у класах, створення опорної школи.

У 2017 році медичну субвенцію спрямовували до місцевих бюджетів для оплати поточних видатків закладів охорони здоров’я. Однак, починаючи з 2017 року кошти медичної субвенції не можна спрямовувати на оплату комунальних послуг та енергоносіїв – такі виплати мають здійснюватися за рахунок місцевих бюджетів. Нечіткий план проведення медичної реформи на місцевому рівні (відсутність процедур формування госпітальних округів, передачі районних закладів до міст чи ОТГ) є додатковим бар’єром для громад для того, щоб перебирати медичні заклади з районного рівня під своє управління.

Нечіткий план проведення медичної реформи на місцевому рівні (відсутність процедур формування госпітальних округів, передачі районних закладів до міст чи ОТГ) є додатковим бар’єром для громад для того, щоб перебирати медичні заклади з районного рівня під своє управління.

Субвенція на формування інфраструктури, субвенція на соціально-економічний розвиток

Субвенцією на формування інфраструктури скористалися усі 50 аналізованих громад. Найбільшою проблемою для більшості громад була складна і тривала процедура погодження проектів, що фінансувались із цього джерела, а також затримка у розподілі субвенції, тому в ОТГ залишалося мало часу для освоєння цих коштів. Переважна більшість проектів, що виконувалися, пов’язані з будівельними чи ремонтними роботами, для яких осінньо-зимовий період був не найкращим, тому ефективність виконання робіт могла суттєво знизитись.

Субвенцією на здійснення заходів соціально-економічного розвитку територій у 2017 році скористались менше половини проаналізованих громад. Основною причиною є політичний вплив на її розподіл – відповідно до позиції керівництва більшості громад, отримують її громади, які мають лобі народних депутатів та депутатів обласних рад.

Висновки та рекомендації

Аналіз результатів оцінювання фінансового управління в 50 ОТГ-партнерах DOBRE дозволив виявити вади, притаманні більшості об’єднаних громад. Усім громадам потрібна подальша робота за такими основними напрямками:

- вдосконалення планових та стратегічних документів громад, місцевих програм – хоча більшість громад і мають розроблені стратегічні документи, часто кореляція між цілями, які закладаються в них, та напрямками видатків місцевого бюджету доволі слабка. Важливим є стратегічне бачення в управлінні громадою, що відображається в довгострокових документах та дозволяє знаходити додаткові джерела надходжень до бюджету, оптимізувати видатки та ефективно розпоряджатися активами громад.

- проведення роботи місцевої влади для підвищення прозорості та посилення участі населення в управлінні громадою – більшість аналізованих ОТГ поки що не залучають населення та громадських активістів до процесів прийняття рішень у громаді. Як свідчить аналіз, основною причиною є закритість керівництва ОТГ через страх перед політичними ризиками та низька зацікавленість самої громадськості в аналізі ефективності управління громадою. Також не в усіх ОТГ оприлюднюється на постійній основі інформація, яка є цінною для населення, у тому числі бюджетна. Опитування домогосподарств, проведене GFK на замовлення програми DOBRE, показало, що у громадах-партнерах програми DOBRE вища обізнаність про послуги, за які відповідають місцеві органи влади, пов’язана з вищою впевненістю в тому, що керівництво ОТГ розпоряджається активами громади якнайкраще. Поруч із тим, менше 10% населення громад брали участь у будь-яких видах громадських слухань або обговореннях проекту бюджету протягом останніх 12 місяців. Органам влади ОТГ варто посилювати роботу над інформуванням населення про свою діяльність та пошуком можливостей для встановлення максимальних ставок місцевих податків. Окрім зростання довіри до діяльності влади в ОТГ, така робота може принести і збільшення надходжень до місцевого бюджету оскільки бізнес охочіше буде сплачувати податки розуміючи на які цілі вони йдуть.

- адміністрування податкових та неподаткових надходжень – однією з найбільших проблем ОТГ є відсутність законодавчо закріплених повноважень проводити адміністрування податкових надходжень, а співпраця з органами ДФС не врегульована. Поки на законодавчому рівні не буде передбачено взаємодію громад з ДФС, ОТГ можуть створювати робочі групи з представниками ДФС зі спільного відпрацювання питань повноти надходжень податків та зборів до бюджету ОТГ. Важливим напрямом є пошук додаткових джерел фінансування та використання всіх можливих джерел податкових та неподаткових надходжень;

- оптимізація видатків бюджетів – проблемою ОТГ є висока частка поточних видатків в порівнянні з капітальними, зокрема на освіту та медицину. Керівники ОТГ мають продовжити роботу з оптимізації видатків – переглянути структуру видатків ОТГ, провести аналіз можливості скорочення поточних витрат, перерозподілити бюджет на користь капітальних витрат та витрат розвитку, адже такі витрати можуть дати економію бюджетних коштів у майбутньому;

- врегулювання закупівельної діяльності – частина ОТГ порушує законодавство про закупівельну діяльність, у деяких – наявний конфлікт інтересів. Окрім усунення даних недоліків, громадам варто збільшувати кількість конкурентних допорогових процедур, що зумовить за різними оцінками[6] економію в середньому 10-15% порівняно з укладенням прямих договорів;

- поглиблення роботи з управління активами громади – проведення інвентаризації земельних ресурсів та комунального майна, оновлення нормативно-грошової оцінки та розробка системи управління майном тощо;

- побудова системи внутрішнього контролю – для забезпечення ефективного нагляду за доходами та видатками бюджетів ОТГ рекомендуємо застосовувати механізми громадського аудиту, який би перевіряв раціональне використання бюджетних коштів, фінансово-господарську діяльність юридичних осіб та виконавчих органів місцевого самоврядування – розпорядників коштів. Багато керівників громад уже почали робити кроки в цьому напрямку – оскільки вони бажають бути переобраними. Крім того, у тих ОТГ, де проходили перевірки Держаудитслужби, надавалися рекомендації зі створення внутрішніх систем контролю, що найчастіше є основною мотивацією для органів управління громад.

Зміст не є відповідальністю Глобал Комʼюнітіз (Global Communities) і не обов’язково відображає точку зору USAID чи уряду Сполучених Штатів.

Примітки

[1] Партнерські громади Програми DOBRE знаходяться у 7 областях: Тернопільська, Івано-Франківська, Дніпропетровська, Миколаївська, Харківська, Херсонська та Кіровоградська. Важко сказати, наскільки репрезентативною є ця вибірка. Але ми аналізували різні типи ОТГ (сільська/селищна/міська) з різною кількістю населення в різних регіонах в різних кінцях країни. Результати ми презентували перед різними стейкхолдерами і проектами і вони говорили, що основні проблеми, які ми описуємо, є характерними для більшості ОТГ України

[2] Наприклад, згідно зі ст. 269-287 Податкового кодексу, ставки земельного податку можуть складати від 1% до 12% нормативної оцінки ділянки. Проте більшість розглянутих ОТГ встановили ставки податків нижче 1% на більшість земель та 3-5% за невелику кількість ділянок, які використовуються суб’єктами господарювання (хоча на такі ділянки можна встановлювати ставки податку до 12%).

[3] Екологічний податок має цільове призначення і громади змушені спрямовувати надходження від нього на фінансування природоохоронних заходів, реалізація яких була проблемою для деяких ОТГ через відсутність цікавих “зелених” ідей.

[4] В більшості ОТГ комунальні підприємства виконують функції благоустрою, водопостачання та водовідведення

[5] Прибутковими є ті комунальні підприємства, зокрема, з благоустрою, які надають послуги за високими тарифами, мають нероздутий штат працівників та пропонують супутні послуги – наприклад, виготовлення і продаж паливних брикетів, туристичні послуги, реклама.

[6] Для прикладу, за оцінками Баштанська ОТГ Миколаївської області, яка проводить допорогові закупівлі, економія склала близько 1 млн.грн. ( з 01.01.2018р по 12.06.2018) проведено 35 закупівель на загальну суму 64,3 млн.грн) , а в 2017 році – 2,2 млн.грн – Джерело: виступ голови ОТГ на прес-конференції