Реформу грузинський уряд розпочав не з різкого зниження ставок, а із системи мотивації працівників податкової служби. Миттєво звільнити всіх податкових інспекторів, як це було зроблено із працівниками ДАІ, було неможливо. Тому уряд взяв за мету змінити їх ментальність, перебудувавши систему мотивування. Зміни податкового законодавства розпочались уже в 2005 році з прийняття нового податкового кодексу, а також закону про податкову амністію

Високі податкові ставки, складна система, що спричиняє корупцію, “відкати” за повернення ПДВ, податкові пільги в обмін на хабарі, «договорняки» між бізнесом та податковими інспекторами, «наїзди» на компанії, які не хотіли платити відкати. Це Грузія до 2004 року. Одне із найсприятливіших податкових законодавств у світі, податкова служба надає якісні послуги за допомогою електронних інструментів, бізнес переконаний, що податки треба платити. Це Грузія після 2011 року.

Успішність податкової реформи, здійсненої командою Михаїла Саакашвілі після приходу до влади у 2004 році, не викликає сумнівів. Як наслідок, Грузія піднялась на 100 пунктів у рейтингу легкості ведення бізнесу Doing Business, з 111 місця у 2005 році (цей рейтинг відображав ситуацію в другій половині 2003 року та першій половині 2004 року, тобто фактично час перед зміною влади), до 12 у 2011 році. Частка компаній, які сплачують податки (compliance rate), виросла із 35% до 78-85%. Доходи бюджету відносно ВВП зросли майже удвічі, від 16% у 2003 році до 31% у 2011 році.

Реформу грузинський уряд розпочав не з різкого зниження ставок, а із системи мотивації працівників податкової служби. Миттєво звільнити всіх податкових інспекторів, як це було зроблено із працівниками ДАІ, було неможливо. Тому уряд взяв за мету змінити їхню ментальність, перебудувавши систему мотивування. Суворі вироки податковим інспекторам, звинуваченим у корупції, на тлі гучних арештів крупних корупціонерів, широко показаних по телебаченню, швидко відбили бажання брати хабарі. Влада здійснювала масові арешти колишніх чиновників та бізнесменів за підозрою в корупції і надавала їм можливість відкупитися, передавши в бюджет значні суми, іноді десятки мільйонів доларів. Ці методи викликали осуд з боку правозахисних організацій, але чітко показали суспільству та чиновникам, що правила гра змінилися і країна почала жити по-новому.

Зміни податкового законодавства розпочалися вже у 2005 році з прийняттям нового податкового кодексу, а також закону про податкову амністію. Реформа відбувалася у три етапи. Головними досягненнями першого етапу (2005-2006 рр.) стало скорочення кількості податків з 22 до 7, спрощення процедур та розширення податкової бази. Було знижено лише деякі податкові ставки, найбільше — соціальний внесок — з 33 до 20%. На пізніших етапах (2007-2009 і 2010-2011) ставки знижували радикально. У 2008 році соціальний внесок було об’єднано із податком на доходи фізосіб, а об’єднану ставку знижено з 32% спершу до 25%, а потім до 20% у 2009 році. Також у 2008 році було знижено ставку податку на прибуток з 20% до 15%, а в 2009 році знижено податок на дивіденди та проценти з 15% до 5%. Крім того, було запроваджено стовідсоткову амортизацію капітальних інвестицій з можливістю відображати збитки впродовж п’яти років.

Таблиця 1. Основні показники податкової системи в Грузії у 2004-2011 роках

| Перший етап | Другий етап | Третій етап | ||||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| К-сть податків | 22 | 7 | 7 | 7 | 6 | 6 | 6 | 6 |

| ПДВ (%) | 20 | 20 | 18 | 18 | 18 | 18 | 18 | 18 |

| Податок на доходи фізосіб (%) | 12-20 | 12 | 12 | 12 | 25 | 20 | 20 | 20 |

| Соціальний внесок (%) | 33 | 20 | 20 | 20 | ||||

| Податок на прибуток (%) | 20 | 20 | 20 | 20 | 15 | 15 | 15 | 15 |

| Податок на дивіденди та проценти (%) | 10 | 10 | 10 | 10 | 10 | 5 | 5 | 5 |

Джерело: Міністерство фінансів Грузії, МВФ

Зниження ставок супроводжувалось розширенням податкової бази, в тому числі шляхом скасування пільг, і посиленням контролю за ухиленням від сплати податків. Одним із непопулярних кроків стала заборона вуличної торгівлі без ліцензії і відповідно без сплати податків. Дрібні торговці, для яких цей вид діяльності був єдиним джерелом доходів, вийшли з протестами на вулиці. Вимога до всіх підприємств використовувати касові апарати для обліку операцій з ПДВ також викликала масове невдоволення та спротив бізнесу. Влада не тільки не зробила жодних поступок, а й жорстко контролювала виконання нових вимог за допомогою контрольних закупок. А всіх без винятку неслухняних підприємців карали високими штрафами, що в рази перевищували вартість касового апарату.

Одночасно грузини вдосконалювали адміністрування податків. Щоб полегшити життя бізнесу та мінімізувати контакти з чиновниками, у 2007 році було запроваджено систему електронної подачі податкової звітності. Податкові перевірки почали здійснювати на основі системи обліку ризиків, що ґрунтувалася на чітких критеріях. З 2011 року під податкові перевірки підпадали лише підприємства з високим ризиком ухиляння від сплати податків.

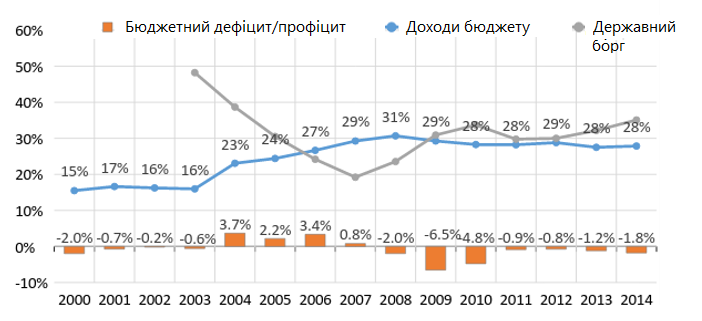

Завдяки всеохоплюючій податковій реформі Грузії вдалось не лише створити сприятливі умови для бізнесу, але й суттєво покращити стан державного бюджету. При цьому найшвидше доходи зростали ще перед внесенням змін до податкового законодавства. Вже у 2004 році доходи бюджету становили 23% від ВВП порівняно з 16% у 2003 році (+7 процентних пунктів). Податкові надходження зросли майже на 4 процентні пункти, до 16% від ВВП. В наступні роки доходи бюджету також зростали, але вже меншими темпами: впродовж чотирьох років вони зросли на 8 процентних пунктів — до 31% від ВВП у 2011 році.

Рисунок 1. Динаміка основних бюджетник показників Грузії у 2000-2014 рр. (% ВВП)

Джерело: МВФ

Грузинський досвід податкової реформи як ніколи актуальний для України. Урядовим та неурядовим організаціям, які беруть участь у підготовці змін до українського податкового кодексу, варто проаналізувати причини успіху грузинської реформи та зробити відповідні висновки. З моєї точки зору, причини успіху такі:

По-перше, грузинські реформатори були не лише лібералами, а й прагматиками. Першочерговим завданням було наповнення бюджету. З ним грузини успішно впоралися за допомогою активної боротьби з корупцією, хоча і не завжди ідеальними методами.

По-друге, зниження податкових ставок здійснювалося поступово та супроводжувалося скасуванням податкових пільг, що дозволило уникнути провалів у бюджетних видатках та сприяло створенню однакових для всіх умов.

По-третє, крім зниження ставок, здійснювалася активна робота зі спрощення адміністрування.

По-четверте, було посилено контроль за сплатою податків та створена система, при якій покарання застосовувались лише до тих, хто ухилявся від сплати податків. В той же час чесний бізнес міг спокійно працювати, не боячись необґрунтованих та виснажливих перевірок. Нові жорсткі правила викликали незадоволення та навіть протести, але були прийняті бізнес-спільнотою, оскільки застосовувалися до всіх без винятків.

По-п’яте, комплексний підхід. Основні принципи грузинської податкової реформи: низькі ставки, легкість сплати, жорсткий контроль за неплатниками, однакові правила для всіх. Якщо забути хоча б про одну зі складових, пиріг під назвою «податкова реформа» може виявитися не просто неїстівним, а й отруйним.

Тиждень Податкової Реформи

Податкова Реформа — Підсумок Дискусії (Павло Кухта, член Редколегії iМоРе)

Модернізація Податку на Прибуток Стане Драйвером Зростання Економіки (Анатолій Амелін, венчурний інвестор, засновник аналітичного центру «Amelin Strategy»)

Павло Себастьянович: Середній і Малий Бізнес Витіснений з Легального Поля Високими Ставками Податків (Павло Себастьянович, Громадянська платформа «Нова Країна»)

Олег Гетьман: Упущений Один Досить Важливий Момент у Реформуванні ПДВ (Олег Гетьман, економіст, експерт групи Податкова реформа, Реанімаційного пакету реформ)

Володимир Дубровський: 1-2% Додаткових Доходів в Результаті Тиску на Спрощене Оподаткування — це Нереалістичні Цифри (Володимир Дубровський, експерт реанімаційному пакету реформ)

Сергій Кривошеєв: Малий Бізнес не Отримує Податкових Субсидій чи Преференцій (Сергій Кривошеєв, співкоординатор групи «Економіка і підприємництво» Громадянської платформи «Нова Країна»)

Тетяна Прокопчук: Бізнес Вважає, що Необхідно Спростити Процес Адміністрування податків (Тетяна Прокопчук, Віце-президент з питань стратегічного розвитку Американської торговельної палати в Україні)

Роберт Конрад: Податкова Реформа — це не Просто Зміна Законодавства (Роберт Конрад, Дюкський університет)

Анна Дерев’янко: В Нинішній Ситуації «Косметичні» Зміни не Допоможуть (Анна Дерев’янко, виконавчий директор Європейської Бізнес Асоціації)

Михайло Соколов: З Наявним Рівнем Фіскального Навантаження не Варто і Мріяти про економічне Зростання (Михайло Соколов, заступник Голови Всеукраїнської аграрної ради)

Україні Потрібна Радикальна, але Розсудлива Податкова Реформа (Андерс Ослунд, старший науковий співробітник Атлантичної ради США у Вашингтоні і автор книги «Україна: Що пішло не так і як це виправити»)

Олексій Геращенко: Міністерство Фінансів Готує Свої Пропозиції Практично в Закритому Режимі (Олексій Геращенко, економіст, підприємець, викладач фінансів kmbs)

Роман Жарко: Основна Проблема Української Податкової Системи — Практика Використання Фіскального Механізму Досягнення Запланованого Обсягу Податкових Надходжень (Роман Жарко, к.е.н., Менеджер з оподаткування Baker Tilly)

Податкова Реформа в Україні або Як Досягнути Неможливого (Володимир Дубровський, експерт Реанімаційного пакету реформ)

Податкова Реформа Крізь Призму Макроекономічної Стабільності: Погляд НБУ (Дмитро Сологуб, заступник голови Національного банку, Сергій Ніколайчук, директор департаменту монетарної політики та економічного аналізу НБУ)

Податкова Реформа Визначить Майбутнє України (Павло Себастьянович, координатор групи «Податки» ГП «Нова Країна»)

Макроекономічні Наслідки Податкової Реформи (Юрій Городніченко, Каліфорнійський університет в Берклі, співзасновник та член Редколегії VoxUkraine)

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний