Стабільна макроекономічна ситуація є необхідною (але не достатньою) передумовою для стійкого економічного зростання. Один з загальновживаних показників економічної стабільності – стабільно низький рівень інфляції. Чому інфляція або зростання загального рівня цін є важливим? Що з цього приводу каже сучасна мейнстрім економічна теорія і які є емпіричні результати? Цим питанням присвячено поточну статтю.

Трішки базової економічної теорії

Основний зв’язок між інфляцією та економічним зростанням, який можна знайти у будь-якому базовому підручнику з економіки це, по-перше, кейнсіанська теорія і, по-друге, обернений зв’язок між інфляцією та безробіттям, відомий як крива Філіпса.

Згідно з кейнсіанською макроекономічною теорією (Кейнс, 1936) у короткотерміновому періоді економічний випуск критично залежить від сукупного попиту (попиту на товари та послуги з боку домогосподарств, держави, бізнесу та решти світу). Через те, що ціни товарів та послуг зазвичай не миттєво реагують на падіння сукупного попиту, то може виникати ситуація, коли виробничі потужності можуть забезпечити випуск значно вищий за наявний сукупний попит і тому останній треба стимулювати. Найчастіше, стимулювання попиту йде через збільшення попиту з боку держави (збільшення бюджетних видатків та дефіциту), яка має тимчасово «замістити» приватний попит, доки останній не відновиться.

В умовах рецесії, інфляція розглядається як позитивне явище, яке має стимулювати економічних агентів витрачати наявні кошти вже зараз, поки вони не здешевшали (блага в економіці здорожчали).

Основною загрозою Кейнс бачив дефляцію, тобто зниження нагального рівня цін. Вона негативно впливає на сукупний попит: якщо людина очікує, що завтра товар коштуватиме дешевше аніж сьогодні, то вона імовірно відкладе покупку до завтра. Але якщо так роблять усі, то нічого, виробленого сьогодні в економіці, не буде куплено, тобто не буде отримано жодних доходів, які б мали підтримати споживання. У цій статті я не збираюсь приділяти значної уваги дефляції, бо це явище є малоймовірним для поточного стану української економіки.

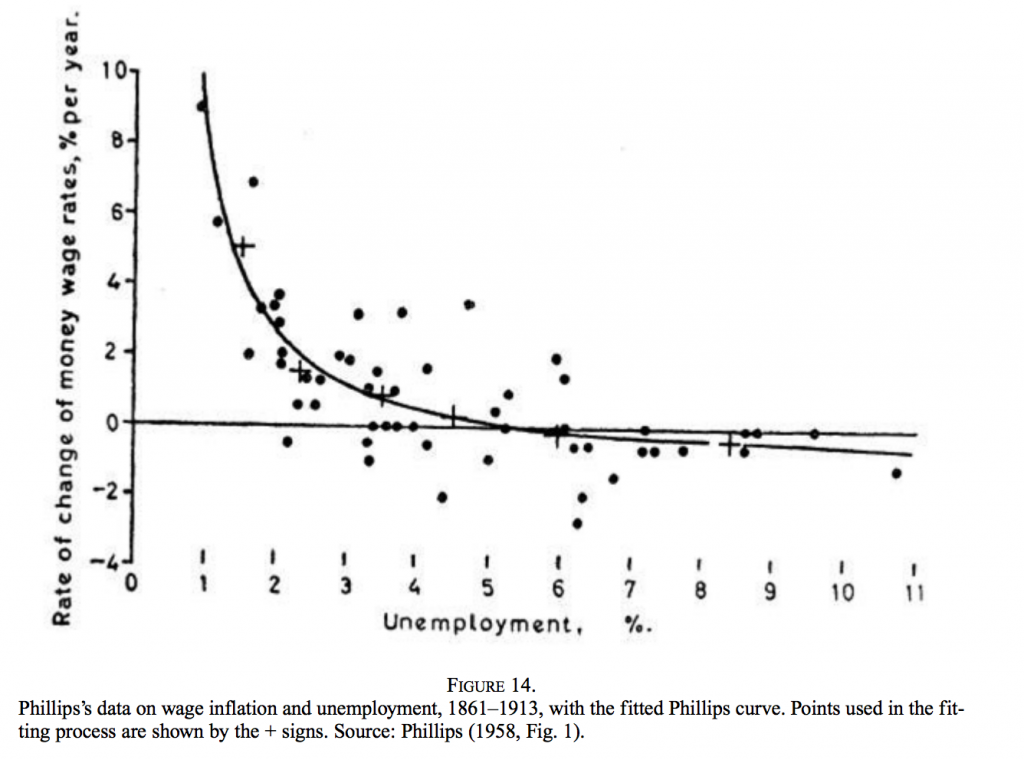

Крива Філіпса названа на честь Вільяма Філіпса, який у кінці 1950х років опублікував дослідження (Філіпс, 1958), де на основі даних по Великобританії за 1861-1957 знайдено зворотній зв’язок між номінальними зарплатами та безробіттям. Через те, що у короткотерміновому періоді основним фактором, який впливає на зміну номінальних зарплат є інфляція (у довготерміновому – зростання продуктивності), то зазвичай зв’язок спрощують до залежності між інфляцією та безробіттям, де зростання загального рівня цін корелює зі скороченням частки незайнятих. Значною мірою крива Філіпса є одним з проявів впливу інфляції на економічне зростання, про яке, як зазначено вище, казав Кейнс.

Рис. 1. Крива Філіпса з оригінальної статті

Наявність зворотного зв’язку між інфляцією та безробіттям – чудова новина для політиків, які, для збільшення власної підтримки напередодні виборів, можуть проводити м’яку бюджетну політику (мати великий дефіцит бюджету) та монетарну політику (збільшувати пропозицію грошей) для зменшення безробіття та зростання номінальних доходів населення.

Досить швидко після появи дослідження Філіпса (в 1960-70-ті роки), у більшості розвинених країн почалася стагфляція – ситуація одночасно високого рівня безробіття та високої інфляції, що протирічить очікуваному оберненому зв’язку. Мілтон Фрідман (Фрідман, 1968) та Едмунд Фелпс (Фелпс, 1967) запропонували пояснення: економічні агенти реагують не на зростання інфляції, а на відхилення фактичного рівня інфляції від очікуваного значення. Тобто, коли усі очікують інфляцію, скажімо на рівні 5%, то це вже закладається у рішення щодо споживання, інвестицій тощо. Відповідно, лише зростання інфляції понад очікування (так звана неочікувана інфляція або surprise inflation) зможе призвести до стимулювання попиту. Якщо економічні агенти знають про бажання політиків спричинити інфляцію перед виборами, то вони вже мають високі інфляційні очікування, які політики мають перевищити для впливу на безробіття, тобто інфляція має бути навіть вищою за очікування. Ця циклічність може розбалансувати усю економічну систему – саме це і є однією з причин чому вважають за важливе мати незалежний центральний банк – тоді політики будуть мати мінімальний вплив на інфляційні очікування і макроекономічну стабільність.

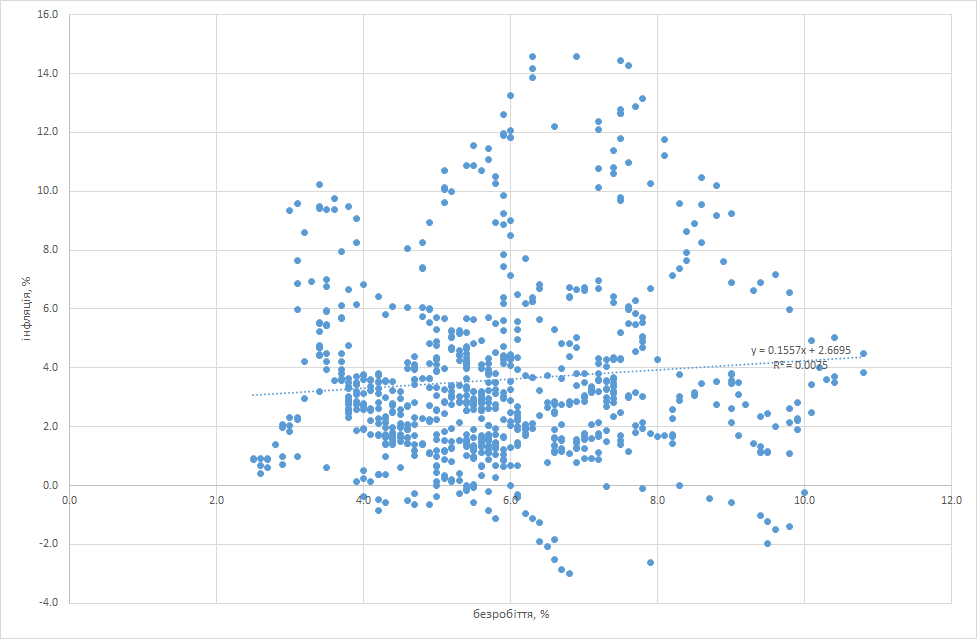

Рис. 2. Відсутність чіткої залежності між зміною індексу споживчих цін (інфляцією) та безробіттям у США 1950-2015

Необхідно зауважити, що і Кейнс і Філіпс працювали переважно з даними розвинених економік періоду золотого стандарту або псевдо-золотого стандарту Бреттон-Вудської системи. Це означало незначне знайомство з тривалою високою інфляцією та її наслідками. Водночас, прив’язка до золота призводила до того, що періоди інфляції змінювались періодами дефляції, яка зазвичай погіршувала ситуацію. Після розпаду Бреттон-Вудської системи на початку 1970х проблема економічних втрат від дефляції (описаних вище) відступила для більшості розвинених країн на задній план.

Теоретичні причини втрат від інфляції

Втрати від інфляції можна розділити на дві основні категорії: від невизначеності та від розміру інфляції (темпів зміни рівня цін). Навіть якби інфляція була б повністю передбачувана, вона створює проблеми для економічних агентів – наприклад необхідність витрат на перегляд цін (напр., друк нових цінників) та впливаючи на оптимальний рівень готівки на руках. Проте її основний негативний вплив полягає саме у збільшенні невизначеності (напр., дивись тут):

- Неочікувану зміну доходів та багатства.

- Додаткову невизначеність, що впливає на рішення щодо споживання, заощадження, позичання та інвестицій.

- Зростання витрат на оцінку зміни відносних цін активів та відповідного розподілу ресурсів.

Неочікувана зміна доходів та багатства полягає у перерозподілі між позичальниками та боржниками у випадку, коли в кредитні угоди не включено індексацію та між платниками і отримувачами фіксованих номінальних платежів, включаючи пенсії. Такий перерозподіл доходів може істотно вдарити по окремих категоріях громадян та бізнесів, якщо значна частина їхніх доходів не індексується. Це, зокрема, може означати зменшення впевненості у захисті прав власності – одного з визначальних факторів усіх економічно успішних країн. Кількісна оцінка втрат від перерозподілу є доволі складною, бо треба враховувати наявність не лише потерпілих, а й тих, хто покращує своє матеріальне становище (напр., боржників для яких за неочікувано високої інфляції знижується реальна ставка відсотку) та нелінійність функції корисності – зазвичай той, хто отримав додаткову гривню, має менше зростання задоволення аніж падіння задоволення у того, хто ту саму гривню втратив.

Додаткова невизначеність з дуже високою імовірністю призведе до цілої низки змін у перерозподілі наявних ресурсів. Наприклад, якщо ставки по депозитах не встигають за прискоренням інфляції, то може бути більш вигідним забрати гроші з банківської системи та вкласти у активи, що зазвичай зростають у ціні при інфляції – від іноземної валюти до товарів тривалого користування. Чим вищою є невизначеність, тим більшою має бути премія за ризик при ухвалені довготермінових контрактів з фіксованими номінальними показниками, що має скоротити кількість таких контрактів. Через те, що довготермінові контракти є певною мірою страховкою від непередбачуваного майбутнього, то зменшення їхньої кількості та впливу означає меншу впевненість у завтрашньому дні, що, зокрема, дуже негативно впливає на рішення щодо довготривалих капіталовкладень. Додатковою проблемою може бути варіант, коли різні групи економічних агентів вимагають різну премію за ризик – наприклад, якщо власники депозитів закладають вищу премію за ризик аніж позичальники. У цьому випадку виникає проблема, що деякі проекти не будуть профінансовані.

Поточна висока інфляція може призводити до очікувань високої інфляції та значного коливання інфляції у майбутньому. Також на очікування майбутньої високої інфляції впливатиме невпевненість населення у бажанні/спроможності влади проводити політику по приборканню інфляції.

Інфляція – то є зміна загального рівня цін, але зазвичай ціни не змінюються з однаковою швидкістю і на однаковий відсоток – одні ціни зростають значно швидше за інші. Існує кілька теоретичних підходів моделювання такої динаміки. Перший варіант – так звані витрати на меню (menu costs), названі так, бо зазвичай порівнюються з витратами, які несе бізнес на друк та розповсюдження нових цінників, зокрема кафе/ресторани, які мають надрукувати нове меню, якщо вказані у старому ціни занизькі для роботи цього бізнесу. Для різних бізнесів та межа, після якої вони йдуть на витрати пов’язані зі зміною власних цін, є різною.

Через те, що інформація щодо зміни цін обмежена, економічні агенти не завжди можуть однозначно розділити зростання загального рівня цін (інфляції) та зростання конкретної ціни, і чим вищою є інфляція і значнішими її коливання, тим важчим є вирішення цієї задачі. Якщо припустити, що до стрибку інфляції ресурси в економіці було розподілено оптимально, то помилка у оцінці зміни відносних цін економічними агентами та фактична зміна відносних цін призводить до перерозподілу ресурсів, що погіршує ситуацію в порівнянні з оптимумом. Цей перерозподіл може відбуватись як між товарами у поточний період часу так і між річними часовими проміжками. Наприклад, впевнений у зростанні відносної ціни на свою продукцію бізнес може залучити кредит для розширення виробництва у той час, як в реальності зросли усі ціни і попит на його товар не підвищився, тож його капіталовкладення було невиправданим.

Саме негативний вплив високої інфляції на довготермінові інвестиції є однією з перепон на шляху досягнення стабільно високих темпів економічного зростання. На додачу до (а) зростання невизначеності та (б) зміни відносних цін, висока інфляція може впливати на інвестиції через низку каналів, а саме (слідуючи Ciżkowicz et al. 2010):

- інфляційний податок

- асиметрична інформація

- моральний ризик

Інфляційним податком називається зменшення реальної вартості заощаджень через інфляцію. Це може змушувати фірму робити менш вигідні, але доступні капіталовкладення, аніж чекати більш вигідних можливостей. Також банк часто вимагають більшої частки фінансування інвестиції за рахунок власних коштів підприємства, що скорочує сукупні інвестиції.

Асиметрична інформація, тобто нерівномірний розподіл знань між економічними агентами також скорочує інвестиції. Наприклад, якщо фірма, що знає свій ринок краще за банк, не може узяти позику для реалізації прибуткового проекту, бо банк може їй відмовить через те, що він не володіє достатньою інформацією щодо прибутковості та ризикованості проекту.

Моральний ризик (moral hazard) — ризик, що виникає після укладення угоди через те, що у однієї із сторін може бути стимул змінити свою поведінку при виконанні умов угоди. Його можна розглядати як підгрупу проблем, пов’язаних з асиметричністю інформації. Наприклад, якщо банк очікує через високу інфляцію, що навіть у випадку невдалих кредитних проектів завжди можна буде очікувати матеріальну підтримку від влади, ствержуючи, що проблеми – не результат поганих рішень, а макроекономічні негаразди.

Висновки

Основні економічні теорії, що роблять спробу дослідити вплив інфляції на реальні змінні, які викладають на початкових курсах, зазвичай оцінюють вплив інфляції як позитивний у короткотерміновому періоді. Це може бути результатом того, які саме часові періоди і які країни досліджували такі економісти як Філіпс та Кейнс, а саме – період золотого стандарту, коли інфляція могла бути лише доволі короткою і за нею слідувала дефляція для зменшення зовнішніх дисбаланів. Основні дослідження щодо тривкої інфляції є відносно свіжими – у економічній теорії з 1960-70х років.

Втрати від інфляції пов’язані як з тим, що різні групи економічних агентів різною мірою захищені від зростання загального рівня цін, так і з тим, що вищий рівень інфляції зазвичай пов’язаний з вищим рівнем її коливання, що ускладнює як її прогнозування, так і прогнозуання макроекономічних показників в цілому. Проблеми оцінки майбутніх ризиків можуть мати негативний вплив на інвестиції – один з важливих рушіїв сталого економічного зростання.

Головне фото: depositphotos.com / Alexmit

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний