Одного разу ми вже спіймали пана Петрашка на слабкому володінні економічними показниками та термінами. Тоді він чомусь заплющив очі на кілька кварталів економічного зростання в Україні поспіль і доводив, що українська економіка стагнує.

Цього разу в інтерв’ю для «Економічної правди» міністр ділився своїми поглядами на економічну політику. Ми були раді дізнатися, що він є прихильником європейської асоціації, приватизації та дерегуляції, а також підтримує реформу держзакупівель (Prozorro). Більш того, він думає, що точкові проекти не допоможуть досягти сталого економічного розвитку. Наскільки ми зрозуміли з інтерв’ю, основою для такого розвитку пан Петрашко вважає масштабне кредитування економіки та розвиток внутрішнього виробництва за рахунок менш ліберальної зовнішньоторговельної політики (“ми не за “купуй українське”, а за “виробляй в Україні” – щоб це не означало).

Проте практичні кроки з втілення таких політик, запропоновані міністром, здалися нам сумнівними. Далі – перевірки деяких (не всіх) спірних тез міністра.

Про зовнішню торгівлю

Маніпуляція

«З точки зору економічного формату: у 2014-2015 роках була закладена хибна думка, що буде повністю відкритий ліберальний зовнішній ринок, і він буде працювати як пишуть в книжках. Такого не буває. Ми повністю відкрили ринки. У нас, напевно, найгірші умови в рамках СОТ у світі або одні з найгірших. У нас була хибно побудована модель, за якою ми повністю відкрили ринки. Тому ми зараз працюємо з такими плачевними наслідками».

Від лібералізації торгівлі однозначно виграють споживачі та суспільство в цілому – це доведено не лише теоретичними моделями, але й емпіричними дослідженнями. Від відкриття ринків можуть програти деякі виробники – ті, чиї товари не можуть за співвідношенням “ціна-якість” конкурувати з імпортом. І які не бажають вкладатися в модернізацію. Однак, як правило, такі підприємства мають більше можливостей лобіювати свої інтереси в уряді та парламенті, ніж споживачі. Тому питання “захисту вітчизняного виробника” періодично з’являється на порядку денному.

Україна вела перемовини про вступ до СОТ 15 років (1993-2008). Протягом цього часу вона імплементувала більшість правил СОТ у національне законодавство. Тому приєднання України до Світової організації торгівлі не стало “потрясінням” для українських виробників. Навпаки – Україна отримала кращий доступ до ринків країн-членів СОТ та гарантії щодо збереження умов цього доступу у майбутньому, доступ до механізму вирішення торговельних суперечок та можливість впливати на майбутні правила міжнародної торгівлі. Після вступу до СОТ середньозважену ставку імпортного мита було знижено з 10,5% до 5,1%. Проте збережено певні “заборонні” ставки – наприклад, 50% на імпорт цукру та 30% – соняшникової олії. Тому говорити про найгірші умови України в СОТ неправильно.

Поруч із доступом до ринків, Україна отримала багато інших вигод від членства в СОТ. Наприклад, можливість приєднатися до Угоди про держзакупівлі (згідно з якою українські постачальники можуть брати участь у закупівлях державних органів інших країн), можливість вести перемовини про зони вільної торгівлі з іншими країнами чи їх об’єднаннями, доступ до механізму арбітражу СОТ та ін. Дослідження ІЕД 2015 року свідчить, що для головних секторів української економіки вплив вступу до СОТ був або позитивним, або нейтральним.

Повної лібералізації зовнішньої торгівлі не відбулося навіть зараз, після підписання Україною Всеохопної зони вільної торгівлі з ЄС. Ця угода передбачає асиметричні умови, більш вигідні для України. Тобто ЄС знизив бар’єри для української продукції одразу після підписання Угоди, тоді як Україна отримала можливість відкривати свій ринок поступово.

Наприклад, одразу після підписання Угоди про всеохопну зону вільної торгівлі Україна скасувала ввізні мита на 82,6% промислових товарів, а ЄС – на 91,8%. Україна отримала можливість встановити перехідні періоди або створили спеціальні захисні механізми для деяких товарів (наприклад, автомобілів). Взаємні нульові мита на промислові товари будуть діяти лише після завершення перехідних періодів.

Для сільськогосподарської продукції ситуація ще більш вигідна для нас: одразу мита були скасовані на 35,2% тарифних ліній з боку України та 83,1% – з боку Євросоюзу. За рештою товарів Україна запровадила перехідні періоди до 7 років, часткову лібералізацію або безмитні тарифні квоти. Деякі товари (14,9% товарів – зернові, свинина, яловичина, птиця тощо) в рамках угоди Україна постачає на ринки ЄС за безмитними тарифними квотами. Тобто певний обсяг товару вона може постачати за нульовим митом, а все, що понад цей обсяг – зі сплатою мита.

Отже, маніпуляція полягає в тому, що, по-перше, Україна не повністю лібералізувала свою зовнішню торгівлю, а по-друге, від такої лібералізації ми виграли (див. 1, 2, 3), а не програли.

Маніпуляція

Петрашко: «У 2004 році, коли я навчався в Сполучених Штатах, експорт українських товарів на зовнішні ринки становив приблизно 33 млрд дол, а зараз, через 16 років, він збільшився, але не настільки, як би нам хотілося». Журналіст: «Чому так сталося?» Петрашко: «Нас витискали з ринків. Ми були як ті аборигени з “погрємушками”. Нам привозили гроші і казали, от ваш кредит, купуйте тепер наші автобуси, наші ляльки, наші машини і все інше. Ми казали: супер, як гарно. У цей час закривалися підприємства, закривалися напрямки, люди втрачали роботу і виїжджали за кордон».

Спершу відзначимо логічну суперечність у словах міністра. Спочатку він каже, що нас витискали з зовнішніх ринків (тобто іноземці менше купували українські товари). А далі – що це відбувалося за рахунок того, що нас змушували купувати імпортні товари. Проте якщо українці купують більше імпортних товарів, це означає, що вони купують менше вітчизняних товарів на внутрішньому ринку, а не на зовнішньому. Тобто зростання імпорту споживчих товарів (т.зв. “погрємушек”) не пов’язано зі зменшенням експорту українських металів чи добрив.

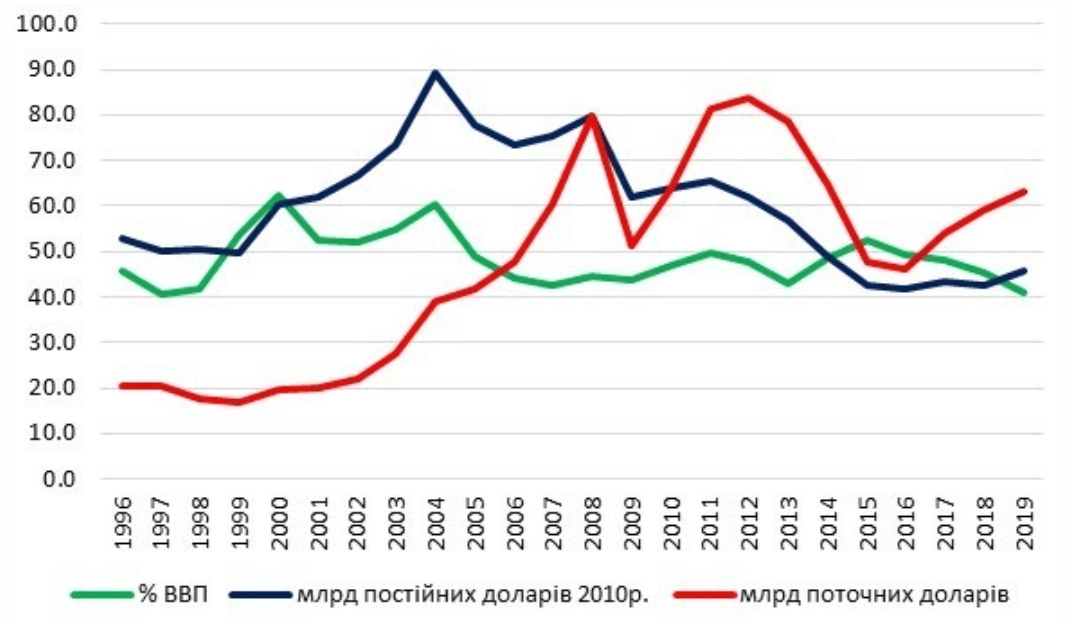

Тепер розглянемо ці тези окремо. Ситуація з українським експортом показана на рис. 1. Ми бачимо, що в поточних цінах експорт справді виріс порівняно з 2004 роком, а в постійних цінах та як частка від ВВП знизився. Причини цього – дві економічні кризи, через які пройшла Україна (2008-2009 та 2014-2015), причому в останньому випадку економічна криза відбулась на тлі військової агресії Росії проти України, що супроводжувалась втратами території та активів. За оцінками, втрачені на окупованих територіях активи забезпечували 20-25% українського експорту.

Рисунок 1. Експорт з України

Джерело: Світовий банк за даними Держстату. Дані без урахування окупованих територій для товарів з 2014 року, для послуг з 2010 року.

Українські товари ніхто навмисне не витісняв із ринків. Але конкурентною перевагою головних товарів українського експорту (метали, товари хімічної промисловості, агропродукція) була й часто залишається ціна, а не якість. Низьку ціну українські виробники могли пропонувати за рахунок трьох головних чинників – дешева робоча сила, дешеві енергоносії та державна підтримка. Тому підвищення Росією цін на газ було значним ударом по конкурентоспроможності наших експортерів. Низькі порівняно з сусідніми країнами зарплати стали причиною трудової міграції українців. А державна підтримка (в тому числі у вигляді штучного обмеження конкуренції), хоч і дозволяє неефективним підприємствам втриматися «на плаву», але загалом шкодить економічному зростанню.

Уряди України залучали іноземні кредити для фінансування дефіциту бюджету. Ці кошти нам ніхто не нав’язував – адже уряди могли утримувати дефіцит низьким або фінансувати його виключно за рахунок внутрішніх запозичень.

Умовою переважної більшості кредитів – наприклад, МВФ, Світового банку та інших міжнародних інституцій чи урядів – було проведення реформ, які необхідні насамперед Україні. Втім, деякі кредити справді надавалися на закупівлю імпортних товарів (наприклад, потяги Хюндай, трамваї для Львова).

І, звісно, іноземні кредити не є причиною скорочення виробництва чи трудової міграції. Підприємства закривалися через низьку якість своєї продукції та поганий інвестиційний клімат, що не дозволяє залучити кошти на модернізацію. А причини трудової міграції – низькі зарплати в Україні, низька якість публічних послуг, незадоволеність громадян умовами життя. Низькі зарплати, в свою чергу, є наслідком низької продуктивності праці, що зумовлена застарілими технологіями.

Про монетарну політику

Неправда

«Якщо ми говоримо, скажімо, про кредитування, про ту ж емісію грошей, то все це міфи. У нас немає емісії грошей. Що таке емісія грошей? Емісія грошей – це коли іде додатковий випуск».

Насправді емісія здійснюється центральним банком регулярно через валютний, фондовий та кредитний канали, тобто, коли НБУ:

- здійснює операції з купівлі іноземної валюти на міжбанківському ринку;

- здійснює на відкритому ринку операції з купівлі державних цінних паперів;

- здійснює підтримку ліквідності банків через механізми рефінансування.

За 9 місяців 2020 року НБУ купив на міжбанківському валютному ринку іноземної валюти на суму 986 млн дол. і таким чином емітував близько 26 млрд грн. Через кредити рефінансування було емітовано ще 9 млрд грн. Обсяг депозитних сертифікатів НБУ в обігу скоротився зі 152 млрд грн до 122.6 млрд грн, тобто на 29,4 млрд грн. Отже, на цю суму виріс обсяг гривні в обігу. Водночас Мінфін погасив ОВДП, які знаходилися у портфелі НБУ, на 12,4 млрд грн (тобто ці кошти було вилучено з економіки). Тому загальний обсяг емісії становив 52 млрд грн (26+9+29,4-12,4).

Неправда

«У нас єдиним таргетом була інфляція, чого немає в жодній монетарній країні світу».

В режимі таргетування інфляції, який зараз запроваджений у 48 країнах світу, головною ціллю центральних банків є інфляція. Часто центробанки мають додаткову ціль – економічне зростання чи низьке безробіття. Має додаткові цілі й український центробанк.

Так, в законі про НБУ сказано, що головна ціль Нацбанку – цінова стабільність (тобто низька інфляція). Інші цілі – фінансова стабільність та економічне зростання. Нацбанк працює на їх досягнення поки вони не суперечать головній цілі. Тому твердження про те, що в Україні єдиним таргетом є інфляція, – неправильне.

Про банківський сектор

Неправда

«Реформа банківської системи не завершена. Тобто в нас більшість банків, які були проблемними у 2014 році, такими і лишилися. Ви подивіться, хто продовжує платити високі відсотки. Ми знаємо, чим це завершується…»

Більшість проблемних банків НБУ вивів з ринку протягом 2014-2015 років. На кінець 2013 року в Україні було 180 банків. Під час очищення банківської системи закрили 104 з них. У 2016 році держава докапіталізувала та націоналізувала системний “ПриватБанк”, а нещодавно почалась ліквідація неплатоспроможного банку “Аркада”. Якби в Україні сьогодні були проблемні банки, під час нинішньої кризи ми б спостерігали “банкопад”. Натомість банківська система почувається добре – і це результат проведених у попередні роки реформ.

Також більшість банків мають ставки за депозитами близькі до середньоринкових, і за останній рік середні ставки знижувалися.

Маніпуляція

«Перерозподіл з непродуктивного в продуктивний сектор. Подивіться дохідність банківської системи за минулі роки. Вона зашкалює. Чи вона має бути такою? Подивіться в Євросоюзі і Сполучених Штатах: банки працюють на рівні маржинальної рентабельності, тобто мають реальні проблеми з дохідністю. У нас вони зашкалюють».

Насправді дохідність (тобто, рентабельність активів банківської системи) доросла до близько 2% лише в 2018 році. До цього, поки банки виходили з кризи, вона була нижчою від 1% (тобто приблизно як у Європі), а в 2016 році – взагалі від’ємна.

Для порівняння, з 2016 по 2020 рік середня рентабельність активів банківської системи 28 країн ЄС становила 0,4%, банківської системи США – 1.08%, а банківської системи України – 1,41%. І хоча сьогодні рентабельність активів українських банків справді вища, ніж у Європі, але немає підстав говорити, що вона “зашкалює”. В країнах ЄС і США прибутки банків менш волатильні, ніж в Україні. Тому в довгостроковій перспективі українські банки не отримують надприбутків.

Частково висока рентабельність активів зумовлена вищими відсотковими ставками в Україні. Але по-перше, такі ставки були потрібні для зниження інфляції (наприклад, у 2016 облікову ставку знизили надто швидко, й інфляція одразу виросла). По-друге, в Україні банківська діяльність є більш ризикованою через слабку судову систему та непередбачувану політику. Відповідно банки мають бути більш прибутковими в “гарні часи”, щоб мати можливість за рахунок прибутку перекрити втрати під час чергової кризи.

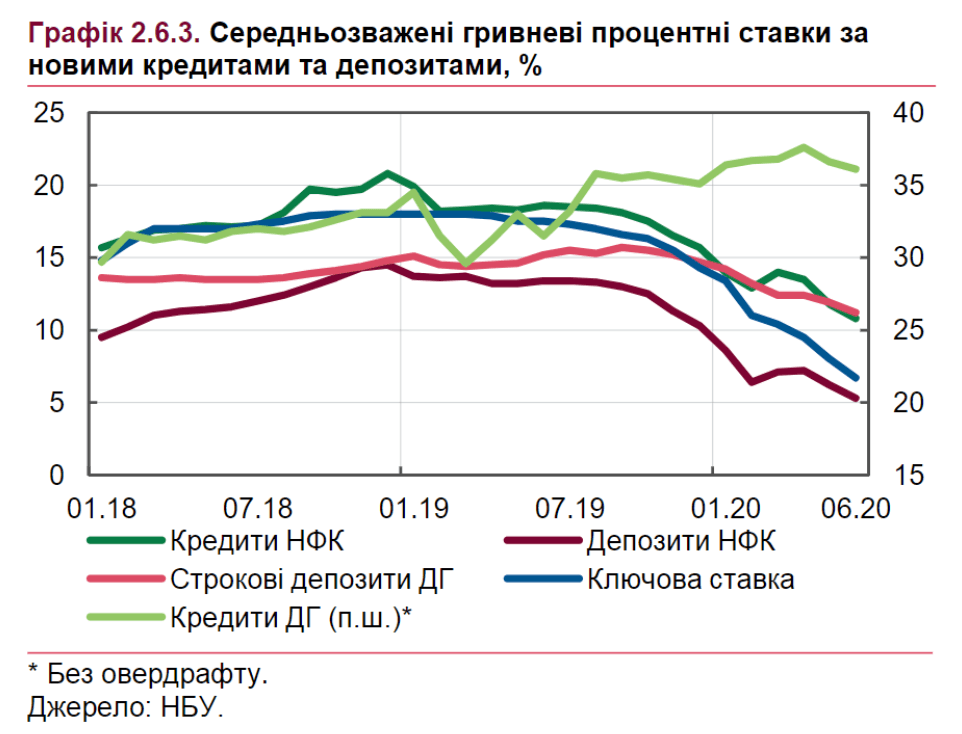

Банки не можуть знизити свої процентні ставки миттєво. Але ми бачимо, що поступово вони знижують ставки слідом за зниженням облікової ставки НБУ (див. графік).

Про державний борг

Маніпуляція

«Також є надзвичайно дорогий державний борг. Немає ніякої проблеми в тому, що Україна має одне з найнижчих співвідношень держборгу до ВВП, якщо врахувати тіньовий сектор. З урахуванням цього у нас взагалі одна з найкращих цифр у світі, не враховуючи азіатські країни, Близького Сходу чи Росії, які є ресурсно орієнтованими і не мають великого міжнародного боргу….У нас при 60% боргу до ВВП обслуговування десь на рівні 10-12%».

У цій цитаті міністр намагається сказати, що потрібно зважати не лише на обсяг боргу, але й на вартість його обслуговування, яка в Україні вища, ніж у розвинених країнах. Ця теза правильна, проте міністр наводить застарілі або неточні дані на її підтримку. Та не пояснює об’єктивні причини різниці вартості запозичень для України та розвинених країн. У цьому полягає маніпуляція.

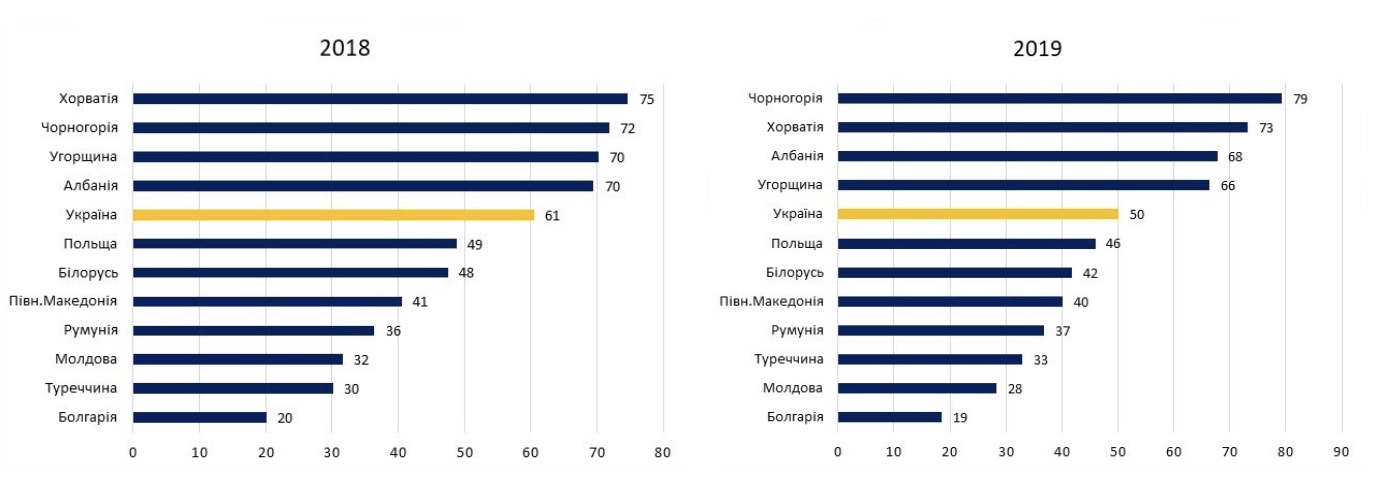

Так, український борг дорівнював 60% ВВП наприкінці 2018 року, і це не було найнижчим значенням серед групи схожих країн (див. рис. 2). Наприкінці 2019 року державний борг знизився до 50% ВВП – і це також не найнижчий показник.

Рисунок 2. Відношення державного боргу до ВВП у країнах Європи, що розвиваються

Дані МВФ

Суму держборгу “якщо врахувати тіньовий сектор” міністр не наводить. Однак, для розрахунку співвідношення держборгу до ВВП використовують лише офіційний ВВП (частково тіньовий сектор врахований в офіційній статистиці) – тому що оцінки тіньового сектору дуже неточні. Наприклад, для України вони лежать в діапазоні від 30% до 50% ВВП. Тож казати про низький рівень боргу “з урахуванням тіньового сектору” й водночас оцінювати решту країн за офіційними даними – це маніпуляція.

На обслуговування боргу справді 2019 року спрямували 11% видатків бюджету. Останнім часом ОВДП з терміном погашення понад 1 рік продаються з дохідністю близько 11%. Тож міністр правильно назвав вартість обслуговування боргу. Дороговизна боргу зумовлена інфляційними очікуваннями та високими кредитними ризиками країни.

До того ж, недостатньо дивитися лише на відношення державного боргу до ВВП. Потрібно також враховувати валютну структуру й склад тримачів боргу. В Україні станом на серпень 2020 року 67% державного боргу номіновано в іноземній валюті. Це несе валютні ризики – тобто девальвація гривні автоматично призведе до зростання відношення боргу до ВВП. Окрім того, значну частку державного боргу тримають державні банки. Тому подальше зростання дефіциту бюджету може створити ефект витіснення інвестицій. Тобто банки інвестуватимуть в ОВДП замість того, щоб кредитувати реальний сектор.

Судячи з інтерв’ю, міністр це розуміє й пропонує два способи “знизити привабливість ОВДП” – зниження резервних вимог НБУ та лібералізація руху капіталу (яка вже фактично відбулася). Проте далі пан Петрашко чомусь починає в негативному ключі говорити про іноземних інвесторів, які 2019 року купили великий обсяг українських ОВДП (в принципі, купівля ОВДП іноземцями приводить до припливу іноземної валюти, яку викуповує НБУ й таким чином надає українським банкам більше коштів, які вони можуть вкласти в реальний сектор).

Неправда

«5 млрд дол. приблизно зайшло в ОВДП. Ми ж розуміємо, усі ж розумні люди, що це короткострокові інвестиції. Ми розуміємо, що ці гроші зайшли спекулятивно, але ми повинні розуміти, що їх будуть забирати. Це не інвестор, ми повинні це розуміти. Треба було все викупити в резерви. Викупили, але викупили десь 2,5-3 млрд. Через це стався спекулятивний ріст курсу гривні. Тому що це не інвестиції. Якщо інвестиції, їх можна не викуповувати».

Обсяг ОВДП в портфелі нерезидентів справді виріс за 2019 рік на $5 млрд (з 6,3 до 115,8 млрд грн). Але при цьому за 2019 рік НБУ купив 7,9 млрд дол., а не 2,5-3 млрд дол. Тобто НБУ викупив валюти навіть більше, ніж те, що зайшло від нерезидентів в ОВДП.

Переважна більшість облігацій куплених іноземцями були терміном понад 1 рік, тобто середньостроковими (звіт, рис. 2.6.5). Швидко забрати ці вкладення дуже важко через неліквідність вторинного ринку. Простими словами, куплені іноземцями ОВДП нема кому продати.

Крім того, випуск ОВДП «вирівнює» структуру боргу – знижує частку зовнішнього боргу в його загальному обсязі. Тому вибір Мінфіном ОВДП, а не єврооблігацій, можна вітати.

Зміцнення курсу національної валюти є природним для країн, які знижують інфляцію (інфляційне таргетування передбачає плаваючий валютний курс). Короткострокові негативні ефекти перекриваються довгостроковим позитивним впливом на економічне зростання. Наприклад, міцніша гривня здешевлює імпорт. Це створює сприятливі умови для інвестування у виробничі потужності, оскільки практично все обладнання українські підприємства імпортують. А також змушує вітчизняного виробника конкурувати з дешевшим імпортом. Тобто від цього виграють споживачі.

З цитати Петрашка можна зрозуміти, що купівлю ОВДП він не вважає інвестиціями. Вочевидь, під терміном “інвестиції” він розуміє прямі іноземні інвестиції. Проте це неправильно. Інвестиціями є як вкладення в українські цінні папери, так і купівля фізичних активів. Чому під час купівлі фізичних активів валюту не потрібно викуповувати – незрозуміло. Адже особа, яка хоче купити в Україні, наприклад, завод, також повинна обміняти свої долари чи євро на гривні. Як і особа, яка хоче купити ОВДП.

Застереження

The authors do not work for, consult to, own shares in or receive funding from any company or organization that would benefit from this article, and have no relevant affiliations