Нещодавно Міністерство фінансів розпочало у кількох міністерствах проведення огляду витрат державного бюджету. Згідно з Бюджетним кодексом України, такі огляди передбачають аналіз ефективності реалізації державної політики за рахунок коштів державного бюджету, а також оцінку ефективності, результативності та економічної доцільності відповідних витрат.

Це малопомітна, але чи не найважливіша (поряд із запровадженням середньострокового бюджетного планування) ініціатива, яка може значно підвищити ефективність використання бюджетних коштів (value for money).

На що варто звернути увагу, для чого робити огляд витрат, та якими можуть бути його результати, якщо якнайповніше реалізувати суть цього процесу?

Важливість огляду витрат. Міжнародний досвід

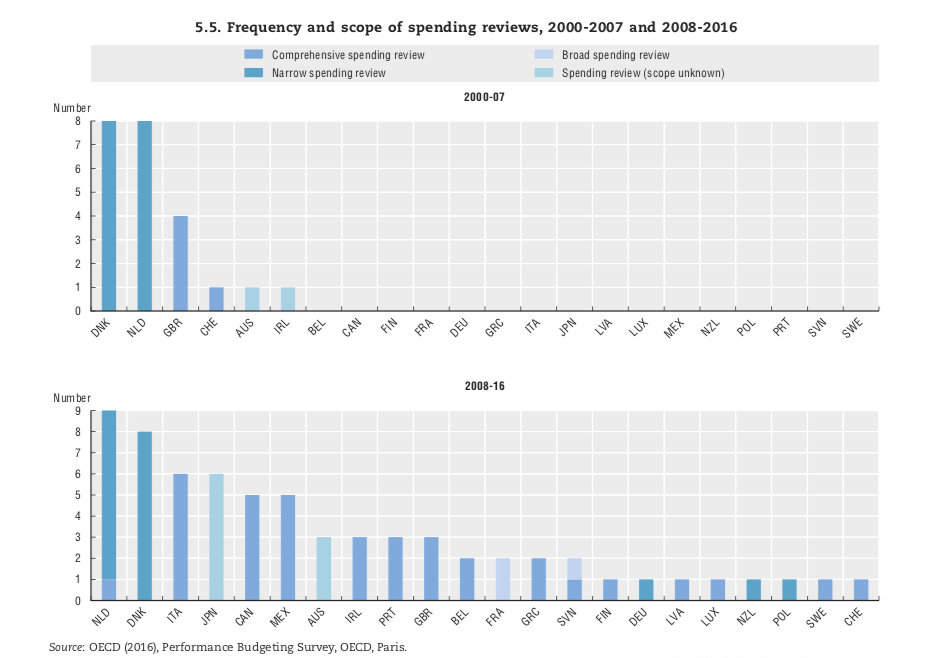

Огляд витрат – усталена практика, яка активно використовується у багатьох країнах ОЕСР. Зокрема, у 2016 році 23 країни ОЕСР проводили огляд витрат (порівняно із 16 у 2011-му) (OECD, Government at a Glance 2017).

За даними McKinsey, у Данії ця процедура лише протягом останніх 5 років дозволяє зекономити для бюджету понад 1 млрд євро щорічно. У Словаччині огляд видатків у 2017 році стосувався витрат загальним обсягом 7.3% ВВП, і в результаті було виявлено потенціал до скорочення видатків на 277 млн євро (або на 4.4% від усієї суми, щодо якої проводився огляд).

Існує 2 основні моделі проведення огляду витрат. Перша – «спрямована на майбутнє».

Наприклад, у Британії здійснюється регулярний Comprehensive spending review (Всеохоплюючий огляд видатків). Цю практику було запроваджено у 1998 році урядом Гордона Брауна, в її межах Казначейство (Мінфін) Об’єднаного Королівства проводить планування видатків на наступні 3-4 роки, виходячи з цілей політики на цей період та оптимальних напрямків досягнення даних цілей.

Друга – така, що оцінює видатки попереднього року/періоду, та лише за певними напрямами, які визначаються кожного разу урядом або міністерством фінансів. Так, зокрема, відбувається у Нідерландах, які проводять огляд витрат з 1981 року.

Український контекст

Україна обрала другу модель і застосовує огляд витрат в першу чергу не для планування, а для оцінки ефективності окремих бюджетних програм. Відповідно до розпорядження КМУ №211, цього року огляд видатків стосуватиметься лише 5 міністерств та 9 сфер, які покривають одну чи кілька бюджетних програм (по 1-3 сфери для кожного міністерства).

Це вже друга спроба провести огляд витрат у нашій країні. Перша була здійснена на початку 2018 року, і завершилася фактично нічим. Однією з тодішніх проблем був надто стислий час, відведений на проведення огляду: приблизно 1.5 місяці за відсутності методологічних рекомендацій з боку Мінфіну.

Цього року Мінфін виправив свою помилку. Рішення КМУ про проведення огляду було ухвалене наприкінці березня, а дедлайн для його проведення – 1 грудня 2019 року. Методологічні рекомендації щодо процедури від Мінфіну було надіслано міністерствам у квітні. І в більшості міністерств уже розпочались засідання відповідних робочих груп. Кожна група складається з 10-15 осіб, включаючи представників профільного міністерства, Мінфіну, а також зовнішніх експертів.

Як і в будь-якому новому, глибокому й системному процесі, на сьогодні в Україні практично немає внутрішньої експертизи для такої роботи. Аналіз міжнародних рекомендацій, дослідження причин неефективності українських бюджетних програм та залучення до роботи в кількох рабочих групах із огляду витрат дають авторці можливість сформувати стислі рекомендації.

Ці рекомендації можна розподілити на два умовні блоки:

- Аналіз та оптимізація структури бюджетних програм з метою зробити їх більш ефективним інструментом планування, моніторингу й оцінювання ефективності впровадження державної політики у майбутньому.

- Власне оцінка ефективності видатків програм і пошук можливості для їхньої оптимізації

Такий підхід використовують розвинені країни та найбільш успішні країни Центрально-Східної Європи під час проведення огляду витрат та формування бюджетних програм.

Практичні поради. Частина 1: Аналіз та оптимізація структури бюджетної програми

«Огляд витрат є одним з інструментів оцінки публічної політики. Розуміння огляду витрат як частини більш широкого контексту оцінювання політик є важливою передумовою для визначення його специфічних умов та рис формування», – говорить, зокрема, Каролін Вандерендонк, яка у 2014 році готувала для Європейської комісії дослідження «Огляд публічних витрат: дизайн, проведення та впровадження».

Ця теза є вкрай важливою для розуміння суті і ключових завдань огляду витрат: підвищити рівень досягнення цілі політики держави у певній сфері з одночасним підвищенням ефективності використання видатків на дану політику. Саме таку логіку закладено в процес огляду витрат Мінфінами Німеччини, Латвії чи Ірландії.

Аналогічний підхід закладено і в українських, якісно написаних «Організаційно-методологічних засадах проведення огляду витрат державного бюджету», розроблених Міністерством фінансів.

Згідно з «засадами», одним із ключових етапів цього процесу є «оцінка ефективності реалізації державної політики та відповідних витрат державного бюджету». А одним з очікуваних результатів огляду витрат є «підвищення ефективності та результативності бюджетних витрат – покращення результативних показників бюджетних програм і показників досягнення цілей державної політики у відповідній сфері»

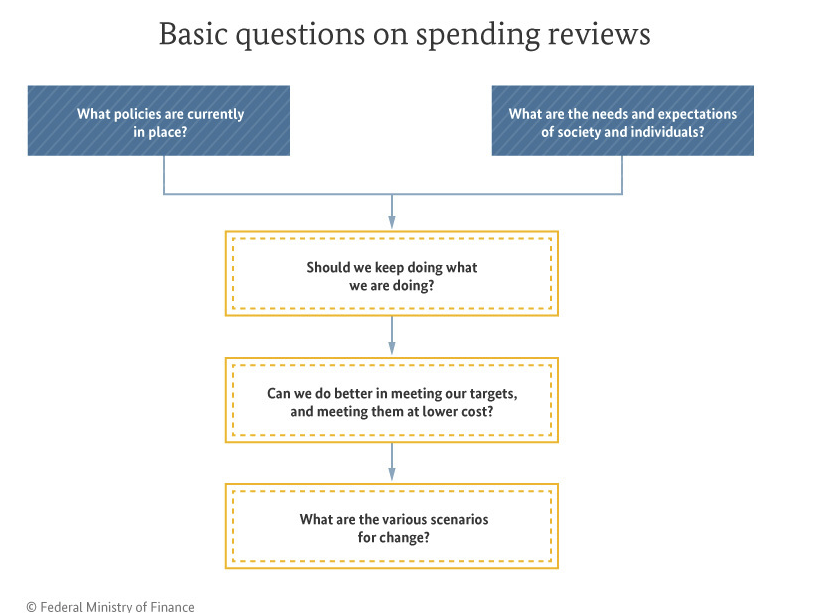

Рис. 1: Досвід Федерального міністерства фінансів Німеччини: Базові питання, що стоять перед оглядом витрат

Аби пояснити, про що мова, варто звернутись до практики огляду витрат в інших країнах. Наприклад, Словаччини. В цій країні у складі Міністерства фінансів діє спеціальний підрозділ «Value for money», який готує техзавдання (Terms of references) для кожного огляду витрат та в цілому курує цей процес всередині уряду.

Скажімо, для сфери охорони здоров’я ціль огляду бюджетної програми в цій країні у 2017 році була визначена так: забезпечити, щоб протягом чотирьох наступних бюджетних років рівень amenable mortality (тобто смертей, які можна уникнути наданням високоспеціалізованої медичної допомоги) серед громадян Словаччини знизився до рівня, середнього для інших країн Вишеградської групи. Це потребувало додаткових видатків на побудову новітніх лікарень, кошти на що потрібно було знайти завдяки огляду витрат за рахунок пошуку неефективних видатків та їх уникнення.

Найбільша проблема для України – це те, що у багатьох сферах державна політика просто не має чітко сформульованої цілі, яку можна було б виміряти. Відповідно, неможливо оцінити й рівень досягнення такої цілі завдяки бюджетним видаткам.

А подекуди витрати за бюджетними програмами взагалі жодним чином не корелюють із певною політикою, а самі програми є просто набором окремих заходів, мало пов’язаних між собою.

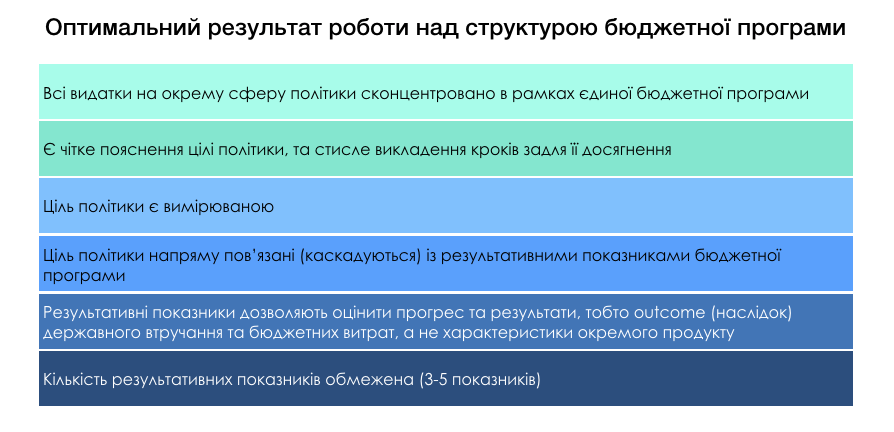

Саме тому одним із перших та важливих завдань в рамках огляду витрат має стати оптимізація структури бюджетних програм та підходу до їхнього формування.

У цій частині важливо:

1. Визначити, якою є ціль політики, огляд якої здійснюється. Найлегшим підходом для цього є аналіз бюджетних програм в аналогічних сферах політики в інших країнах, зокрема тих, що вважаються взірцями програмного та середньострокового бюджетного планування. Це – Великобританія, Канада, Нова Зеландія, Австралія тощо. Здебільшого ці країни структурують роботу міністерств за сферами політики відповідно або близько до класифікації COFOG (Classification of the Functions of Government), що робить порівняння цілей між країнами відносно простим.

Якісною підказкою щодо цілей політик в Україні також може бути Середньостроковий план пріоритетних дій Уряду, який за багатьма сферами містить чітке бачення цілей та завдань політик.

2. Визначити чіткий та вимірюваний показник досягнення цілі політики та бюджетної програми. Хоча це не передбачено чинним шаблоном паспорту бюджетної програми, затвердженим Мінфіном, оптимально визначати результативні показники для цілей політики не лише на наступний бюджетний рік, а принаймні на середньостроковий бюджетний період. Тобто визначити індикатори досягнення цілі як у майбутньому, так і за результатами планового бюджетного періоду, а також базове значення цього показника.

Самих індикаторів не повинно бути багато (міжнародні рекомендації – не більше 3-4), але вони мають вимірювати досягнення цілі програми з різних боків.

Наприклад, Франція розрізняє три типи індикаторів для кожної бюджетної програми, що «представляють» інтереси платників податків, громадян та користувачів державних послуг (ОЕСР, 2018). Для системи правосуддя ці типи показників є такими:

- Ефективність з точки зору платників податків. Наприклад: кількість судових справ, що розглядаються суддею протягом року

- Соціально-економічна ефективність або ефективність з точки зору громадян. Наприклад: рівень здійснення злочинцями повторних злочинів як індикатор ефективності роботи виправних служб

- Якість послуги або погляд користувача. Наприклад: середній час очікування на рішення суду.

3. Переглянути та ймовірно скоротити кількість показників ефективності та якості. Особливість українського програмного бюджетування, яка склалася історично і яка серйозно заважає ефективності бюджетного планування – це те, що майже повсюдно результативні показники в бюджетних програмах є простим описом продукту/послуг, які надаються міністерством, і не мають жодного зв’язку зі стратегічними завданнями даної політики. А відтак, за цими показниками просто не можливо оцінити, чи дозволяють видатки бюджету досягти цілей політики.

В окремих бюджетних програмах здається, що значна частина показників не має жодного сенсу. Скоріше за все, так і є. Традиційно ці показники «тягнуть» з однієї програми в іншу. І зазвичай чим “старша” програма, тим більше (часто зовсім нерелевантних) показників у ній міститься.

4. Визначити, чи бюджетне фінансування політики, в якій проводиться огляд (наприклад, науки), зосереджене в одній бюджетній програмі, чи навпаки, розпорошене за різними програмами. Об’єднати в одній програмі всі витрати, які стосуються досягнення визначеної цілі. «Очистити» бюджетну програму від видатків, які не стосуються цієї цілі.

5. Сформувати чіткий запит на формування нових наборів даних, необхідних для якісного аналізу, моніторингу та оцінки у даній сфері політики. Подеколи міністерства не погоджуються на зміну індикаторів у бюджетних програмах посилаючись на відсутність необхідної офіційної статистики. Але огляд видатків – саме той час, коли варто говорити про формування набору статистичних даних, необхідних для моніторингу здійснення політики.

Для цього потрібно:

- визначити, які дані потрібні аби розрахувати цільові, проміжні та базові індикатори досягнення цілі політики,

- визначити, які органи володіють інформацією, необхідної для розрахунку цих індикаторів, та розробити схему/ логістику отримання цих даних,

- за необхідності – підготувати регулювання (накази/інструкції), яке б забезпечувало таку логістику даних.

Друга частина роботи – оцінка ефективності витрат програми й пошук можливості для їхньої оптимізації

Ця частина роботи носить значно більшу галузеву специфіку, і в кожному випадку потребує свого підходу. Але загально кроки для ретроспективного аналізу результатів дії програми можна сформулювати так:

1. Зібрати максимально повну інформацію від розпорядників та отримувачів бюджетних коштів з метою аналізу доцільності та ефективності використання цих коштів.

Така інформація може включати звітність, кошториси, звіти Рахункової палати та Державної аудиторської служби.

2. Визначити, чи допомагає надання бюджетного фінансування певному розпоряднику бюджетних коштів нижчого рівня/отримувачу досягати фактичних цілей державної політики, які буде визначено в ході роботи.

3. Проаналізувати динаміку витрат на кожну зі статей видатків за бюджетною програмою за роками, що може допомогти виявити неочікувані тенденції та коливання

4. Порівняти рівень розподілу видатків між різними отримувачами бюджетних коштів. Наприклад, середній рівень витрат на одного співробітника. Це може допомогти виявити нетипові значення (outliers) за певними статтями видатків.

Наприклад, серед державних підприємств, що входять у сферу підпорядкування МОЗу за однією з бюджетних програм в середньому різниця у фінансуванні на одну штатну одиницю може бути 2 рази. Але в тій самій програмі є установа, рівень витрат у якій на одного штатного співробітника майже вдесятеро вищий, ніж в інших установах.

5. Проаналізувати причини та фактори формування саме такого, як зазначено в бюджетній програмі, типу та кількості продукту чи послуг, що надаються розпорядниками/ отримувачами коштів. Допоміжними можуть бути питання:

- Чим визначається саме така кількість одиниць продукту? Чи може розпорядник/ отримувач надати свою калькуляцію цієї цифри?

- Якою є, чим, ким і як визначається якість цього продукту?

- Визначити, де саме і для яких потреб використовується цей продукт? Чи насправді використовується цей продукт/ці дані? Чи потрібні продукти/ дані саме у такій кількості?

Оптимальний результат цієї частини роботи – це оцінка того, якою мірою передбачений бюджетною програмою розподіл коштів допомагає досягнути визначених цілей політики. І саме орієнтація на досягнення цілей є ключовою для аналізу наявних витрат. Як приклад, правильне питання для огляду витрат – це чи допомагає фінансування певної бюджетної установи підвищити позиції України у міжнародних рейтингах з якості освіти.

Важко передбачити, який формат фінального звіту з огляду витрат хотіли б побачити у себе на столі міністр фінансів та прем’єр-міністр. Прикладами для українських експертів можуть стати звіти, які готують в інших країнах, наприклад, у Словаччині чи Ірландії.

При цьому варто розуміти, що навряд чи всі звіти з огляду видатків у 2019 році в Україні вийдуть взірцевими. Це – велика системна робота, яку Україна ще лише починає вчитися робити. Успішні кейси огляду витрат вкрай потрібні аби показати сенс та важливість цієї політично і технічно складної процедури самим розробникам політик (міністрам, прем’єру та депутатам), а також суспільству. Але навіть якщо ідеальних звітів за результатом огляду не вийде з першого разу, варто не впадати у відчай і не відмовлятися від цієї практики, а вдосконалювати їхню якість рік за роком.

Література до статті по огляду видатків

OECD (2013) 3’th annual meeting of OECD senior budget officials. Spending reviews.

OECD (2017), Government at a Glance 2017, OECD Publishing, Paris

Government of Ireland. Spending Review Papers.

Ministry of Finance of the Slovak Republic (2017). Terms of Reference for Healthcare Spending Review

Federal Ministry of Finance, Germany. (2018) Spending reviews in the federal budget

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний