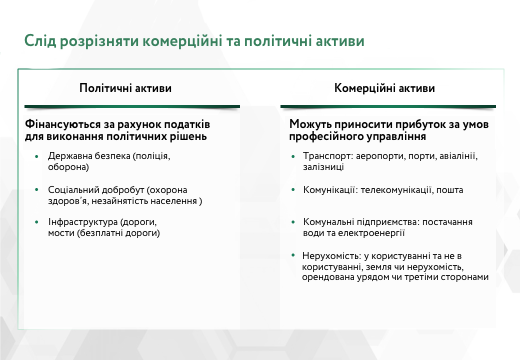

Чимало американських міст опинилися перед загрозою інвестиційної катастрофи. Через бюджетні обмеження перспективні плани розвитку й інфраструктури так і лишаються на папері. Навіть найпріоритетніші оновлення інфраструктури відкладаються через брак фінансування. Федеральний уряд реструктуризує витрати, уряди штатів обтяжені, а місцеві муніципальні бюджети по вуха у зобов’язаннях. Відтак стає дедалі важче знайти державні ресурси, які можна було б інвестувати в інфраструктуру та послуги.

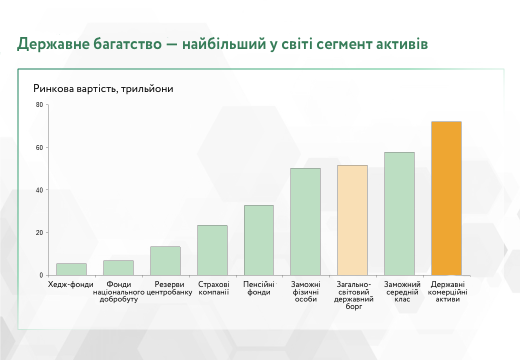

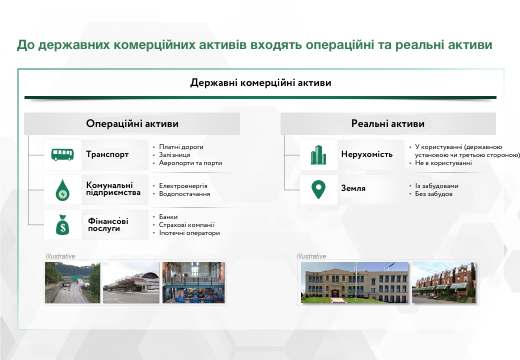

Втім, цей дефіцит інвестицій можна зупинити. Рішення проблеми полягає в управлінні низкою державних комерційних активів міст — інструментом, яким американські міста послуговуються вкрай рідко. Кожне місто має численні комерційні активи, зокрема, операційні (аеропорти, порти та комунальні підприємства, що постачають воду й електроенергію) та нерухомі (земля й будівлі, що перебувають у державній власності). Через неповне використання та неефективне управління місто недоотримує на цих активах значні суми доходів. Мова йде не про приватизацію державних активів чи державне партнерство, яке непропорційно розподіляє державні кошти приватному сектору.

Помірна ставка дохідності на державну нерухомість та інші комерційні активи вивільнила б більше ресурсів, ніж інвестується зараз в інфраструктуру — дороги, залізниці, мости, постачання води й електроенергії та широкосмуговий доступ до Інтернету. Іншими словами, завдяки раціональному використанню комерційних активів більшість міст могли б подвоїти інвестиції у свій розвиток. Збільшення вартості комерційних активів за допомогою ефективного управління — це потужна альтернатива скороченню витрат, підвищенню податків та зростанню державної заборгованості.

Ідея професійного управління державними активами полягає не в тому, щоб тихцем перепрофілювати музеї й бібліотеки на розважальні центри, а в будівлі міської ради облаштувати боулінг, і не в неналежному розподіленні державних коштів приватному сектору. Протягом останніх 50 років між прихильниками приватизації та націоналізації не вщухала дискусія з приводу державного володіння численними комерційними активами. Замість того, щоб продовжувати безглузді суперечки про володіння державними активами, ми пропонуємо зосередитись на якості управління цими активами для підтримки суспільних програм та американської економіки загалом. Варто зазначити, що сукупні статки міст, закладені в державних активах, у кілька разів перевищують статки урядів тієї чи іншої країни. Втім, ці багатства лишаються непрозорими, і на них зазвичай не звертають жодної уваги.

Перелік активів дозволить платникам податків, політикам та інвесторам краще оцінити довготривалі наслідки політичних дій та ухвалити рішення, які допоможуть збільшити прибуток, а не призведуть до підвищення податків, зростання заборгованості чи суворої економії.

Перш за все слід скласти бухгалтерський баланс міста. Перелік активів дозволить платникам податків, політикам та інвесторам краще оцінити довготривалі наслідки політичних дій та ухвалити рішення, які допоможуть збільшити прибуток, а не призведуть до підвищення податків, зростання заборгованості чи суворої економії. Ефективне управління активами міста завдяки пропонованій нами установі, Фонду міського добробуту, звільнить міста від короткострокового політичного впливу й дозволить їм наростити ресурси для фінансування вкрай необхідних інвестицій в інфраструктуру.

Державне багатство Бостона

Зазвичай міста не прораховують ринкову вартість своїх економічних активів. Втім, навіть грубий розрахунок демонструє значну економічну важливість державних активів.

Візьмемо до прикладу Бостон — місто, яке на перший погляд важко назвати заможним. У 2014 році місто оприлюднило вартість своїх активів у розмірі $3,8 мільярдів, з яких $1,4 мільярди припадає на нерухомість. Попри те, що зобов’язання міста ($4,6 мільярдів) перевищують цю суму, Бостон усе ж недооцінює реальну вартість своїх державних активів. Як і більшість американських міст, Бостон звітує про свої активи за балансовою вартістю, оціненою як першопочаткова вартість. Якщо б місто користувалося Міжнародними стандартами фінансової звітності, які передбачають врахування ринкової вартості активів, їхня вартість була б значно вищою [1]. Іншими словами, місто живе, не розуміючи чи не використовуючи вповні своїх прихованих багатств.

Оцінка вартості портфеля нерухомості Бостона, виконана на основі консолідованого переліку державного нерухомого майна, та оцінка виправданої вартості показали, що орієнтовна вартість лише нерухомого майна міста складає близько $55 мільярдів. Міська адміністрація та політичне керівництво Бостона не усвідомлюють значення цього співвідношення, відтак не можуть вповні оцінити масштаб невикористаних можливостей і залишають ресурси без ефективного управління. А якби розуміли, то усвідомили б необхідність мудро розпоряджатися активами.

Визначення ринкової вартості — перший крок на шляху до ефективного управління активами. Далі слід вирахувати прибуток міста від доходу з активів та зростання їхньої ринкової вартості. Це важливо для того, щоб порівняти потенційний прибуток із альтернативними варіантами інвестицій. А також для того, щоб зрозуміти, чи дохідність активів була задовільною, і запевнити акціонерів, що їхніми статками розпоряджаються відповідально.

Визначення ринкової вартості — перший крок на шляху до ефективного управління активами. Далі слід вирахувати прибуток міста від доходу з активів та зростання їхньої ринкової вартості.

Навмисно чи ні, але Бостон не звітує про рентабельність своїх активів. За обережними припущеннями, місто могло б отримувати 3% доходу із своїх комерційних активів при більш професійному та політично незалежному управлінні. Скромний дохід у розмірі 3% з портфоліо у $55 мільярдів приносив би $1,7 мільярдів прибутку на рік. Це майже вчетверо більше, ніж чинний план капіталу Бостона ($400 мільйонів). Іншими словами, навіть завдяки такому скромному прибутку Бостон міг би в чотири рази збільшити інвестиції в інфраструктуру.

Бостон не є винятковим. Місто розвивається за типовим для американських та інших міст сценарієм, за якого державне багатство не може вийти із пастки нерухомості та інших неоптимізованих комерційних активів.

На шляху до професійного управління активами в містах

Державні комерційні активи — це віртуальна (а часом і реальна) золота жила. До них входять не лише очевидні, видимі активи на кшталт офісних будівель, аеропортів, залізниць чи комунальних підприємств. Усе це — лише вершина айсберга, під якою міститься ціла екосистема менш помітних активів (див. таблицю). Чимало складових цього масштабного портфелю — зокрема, будівлі великих телефонних станцій і поштових відділень та величезні площі для зберігання державної документації — з’явилися раніше, ніж технології, які зробили їхнє призначення застарілим.

Існують три кроки для створення фонду управління державними комерційними активами:

- Збільшення прозорості. Слід скласти перелік активів і провести орієнтовну оцінку портфеля активів, що дозволить здійснити його неформальний перегляд та залучити підтримку держави до професійного управління.

- Створення відповідальної установи. Слід зареєструвати фонд, передати йому всі активи й обрати професійну наглядову раду та аудиторів, щоб уряд зміг делегувати фонду відповідальність та підзвітність за управління портфелем активів.

- Активне управління активами. Слід скласти комплексний бізнес-план для всього портфеля та для кожного базового сегмента, зокрема, нерухомості та операційних активів. Це дозволить визначити оптимальні способи використання активів та підрахувати альтернативну вартість їхнього неоптимального використання.

Після проведення обліку нерухомості зазвичай виявляється, що міста мають тисячі активів на додачу до державної нерухомості. Усі ці активи можна оптимізувати й використовувати для отримання прибутків завдяки професійному управлінню. Правильний підхід дозволить ввести у користування навіть безхазяйні активи. Рентабельності капіталу можна досягти завдяки комерціалізації, оптимізації й раціоналізації.

Комерціалізація передбачає, що у комплексному бізнес-плані проводиться оцінка всіх активів, включно з тими, що не використовуються, використовуються третіми сторонами або використовуються безпосередньо для надання державних послуг, але які можуть бути або (1) перенесені до економічно ефективнішого / вигіднішого місця, або (2) використані для отримання допоміжного доходу (приміром, шляхом додаткового / альтернативного використання нерухомості та використання інтелектуальних прав, що перебувають у державній власності).

Оптимізація передбачає економію за рахунок масштабу, якої можна досягти по всьому портфоліо. Вона має бути в пріоритеті, як і отримання максимального доходу від кожного активу.

Раціоналізація передбачає визначення зрілих активів, які досягли справедливої вартості. Доходи від їхньої реалізації можуть бути реінвестовані в активи, які можуть принести вищий прибуток. Зрілих активів можна позбутися на відповідному етапі ринкового циклу, у рамках ширшого бізнес-плану для максимізації доходів по всьому портфелю. Грошові кошти, отримані в процесі раціоналізації, спершу слід вкласти в реалізацію бізнес-плану, а потім — використати для фінансування інвестицій в інфраструктуру.

Раціоналізація передбачає визначення зрілих активів, які досягли справедливої вартості. Доходи від їхньої реалізації можуть бути реінвестовані в активи, які можуть принести вищий прибуток.

Навіть громадські будівлі можуть знайти спосіб підвищення вартості для всіх зацікавлених сторін. Візьмемо за приклад школу, розташовану в діловому районі міста, де земля має дуже високу ринкову вартість. Ця земля використовується для діяльності, яка, хоч і є соціально значущою, може бути розміщена на кілька кварталів від центру на значно дешевшій ділянці землі — можливо, це навіть піде на користь учням. Таке переміщення дозволить звільнити землю, зайняту школою, і використовувати її з найвищою ринковою вартістю. Без сумнівів, такі зміни поліпшать громадський добробут, оскільки збільшать доходи міста і дозволять уряду збудувати аналогічну або кращу школу на прибуток від будівництва більш цінного об’єкту нерухомості. Така модель успішно реалізовується у рамках проекту Хафен-Сіті в Гамбургу, який передбачає будівництво кількох навчальних закладів, зокрема початкової школи Katharinen та Університету Хафен-Сіті.

Подібних можливостей чимало, однак ними користуються рідко, оскільки політичні та адміністративні установи, що контролюють активи, не шукають способів підвищення прибутку. Для досягнення успішних результатів слід захистити таку діяльність від політичного впливу.

Збільшення вартості активів — міжнародні приклади

Кільком містам та містам-державам уже вдалося створити незалежі й професійні холдингові компанії та фонди міського добробуту для управління комерційними статками та фінансування інвестицій в інфраструктуру.

Гонконг

Бурхливе економічне зростання Гонконгу спричинилося до дослідження 1967 року, в якому йшлося про формування державної транспортної компанії. Результатом цього стало створення в 1975 році корпорації MTR (спочатку — Mass Transit Railway Corporation). Корпорація є галузевим фондом міського добробуту, який керує інтегрованою системою залізничних перевезень і включає залізничну інфраструктуру, землі та низку об’єктів нерухомості. MTR керує системою метрополітену та залізниці Гонконгу. Корпорація вийшла на місцевий фондовий ринок у 2000 році, однак уряд досі є її найбільшим акціонером. MTR керує транспортною системою, до якої входять внутрішні та закордонні залізничні сполучення, високошвидкісна лінія Аеропорт-Експрес та легкорейковий транспорт.

MTR фінансує й управляє масштабними інвестиціями в інфраструктуру, а також є великим забудовником, який значно збільшив житловий фонд Гонконгу. Чимало станцій, що належать корпорації, інтегровані у великі житлові та торговельні комплекси. Житлові та комерційні проекти будуються над існуючими станціями й уздовж нових ліній. До цього часу корпорація успішно займалася забудовою на більш як половині 87 станцій системи, що складає близько 13 мільйонів м2 площі. Завдяки новим проектам, що розробляються чи забудовуються, додасться ще 3,5 мільйонів м2.

MTR сплачує місту значні дивіденди, забезпечуючи уряд доходом, що використовується для виплати боргу та розробки інших активів[2].

У 2003 році одну з двох будівель Міжнародного фінансового центру (Two IFC) було здано в лізинг

Щомісячна орендна плата за квадратний фут у гонконгських доларах (HK$)

Копенгаген

Компанія By og Havn I/S (“Місто й порт”) — ще один галузевий фонд міського добробуту, заснований у столиці Данії в 2007 році для розбудови низки районів міста. Доля уряду в компанії складає 5%. Це найбільший фонд національного добробуту й проект із містобудування в Європі, загальна площа забудови складає 520 га. Фонд був створений у результаті низки злиттів кількох девелоперських компаній та об’єктів нерухомості, які належали місцевому та національному урядам. Територія забудови включає прибережні райони площею 210 га поблизу копенгагенського порту, а також район Ерестад площею 310 га, розміщений між центром міста та аеропортом Копенгагена Каструп.

Завдяки успішній розбудові цих районів компанія зможе створити більш як 33 тисячі нових житлових одиниць, 100 тисяч робочих місць, а також заснувати новий університет для більш як 20 тисяч студентів, нові парки, торговельні та культурні споруди.

Завдяки фінансовому надлишку від операцій компанія “Місто й порт” допомогла профінансувати розширення міської системи метрополітену, а також здійснити низку інвестицій в інфраструктуру, необхідну для розвитку міста. Це фінансування відбувається завдяки прямим дивідендам та інвестиціям у різноманітні проекти.

Лондон

Компанія London Continental Railways Limited була заснована в 1994 році як холдинг компанії European Passenger Services для побудови високошвидкісного залізничного сполучення між Лондоном і Парижем. Наразі компанія не займається безпосередньо залізничними сполученнями — вона є галузевим фондом міського добробуту й займається переважно забудовою нерухомості та регенерацією земель, зокрема, довкола станції Кінгз-Крос у Лондоні.

Поштовхом до змін стало рішення в 1996 році про перенесення станції високошвидкісної залізниці Channel Tunnel Rail Link, що поєднує Париж і Лондон, із станції Ватерлоо до станції Сент-Панкрас неподалік вокзалу Кінгз-Крос. Це спонукало британський уряд розпочати забудову території довкола Кінгз-Крос за допомогою незалежної девелоперської компанії. Розпорядником активів стала британська девелоперська компанія Argent.

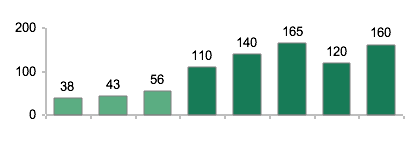

Район Кінгз-Крос завжди відігравав важливу роль у комерційному житті столиці. На території забудови площею 27 га є 8 мільйонів квадратних футів площ змішаного використання, зокрема 3 мільйони квадратних футів офісного простору; близько 500 тис. квадратних футів площ для роздрібної торгівлі, кафе, барів, ресторанів та розважальних об’єктів; до 2 тис. нових житлових будинків; новий університет; а також ціла низка освітніх, готельних та культурних закладів.

Чимало старих вікторіанських будинків на території забудови, зокрема готель Great Northern, було відремонтовано й знову відкрито. Сюди вирішили переїхати компанії Google, Louis Vuitton, Universal Music та Havas, а також Лондонський університет мистецтв. Було відкрито нові майдани, сади та парки, а також ресторани, магазини й кафе. Передбачається, що до 2020 року на Кінгз-Крос будуть жити, вчитися й працювати близько 50 тисяч осіб. У 2015 році компанія LCR продала компанії AustralianSuper 36,5% акцій ($400 мільйонів у грошовому еквіваленті).

LCR має інші проекти, зокрема, проект розвитку Міжнародного кварталу в Стратфорді вартістю $2,6 мільярдів, розташований поблизу залізничних станцій Stratford Regional та Stratford International у Східному Лондоні.

Територія забудови у лондонському районі Кінгз-Крос

Важливість прозорості та незалежності у роботі Фонду міського добробуту

Для уряду найкращим способом управляти комерційними активами є передати їх комерційній холдинговій компанії, Фонду міського добробуту, і дозволити йому діяти на правах державного фонду прямих інвестицій. Фонд не буде залежати від короткотермінового політичного впливу і діятиме прозоро й підзвітно з використанням практик бухгалтерського обліку та управління в приватному секторі. Ці фінансові інструменти є взірцевим компромісом: завдяки ним державні активи залишаються у державній власності, однак не залежать від короткотермінового політичного втручання. Уряд призначає аудиторів, відповідальних за портфель, й ухвалює рішення про виплату дивідендів та перелік активів, які можна буде продати, коли вони будуть достатньо розвиненими. Втім, уряд не впливає безпосередньо на управління фондом. Таке чітке розмежування є запорукою ефективного управління активами.

Розмежування управління комерційними активами та короткотермінового політичного циклу дозволяє досягнути щонайменш двох важливих цілей.

Для уряду найкращим способом управляти комерційними активами є передати їх комерційній холдинговій компанії, Фонду міського добробуту, і дозволити йому діяти на правах державного фонду прямих інвестицій. Фонд не буде залежати від короткотермінового політичного впливу і діятиме прозоро й підзвітно.

По-перше, завдяки Фонду міського добробуту вирішується неможливість уряду йти на комерційний ризик, не вдаючись до аутсорсингових операцій, приватизації або структур державно-приватного партнерства, чимало з яких є невигідними для платників податків. Про що свідчить, зокрема, невдала угода про приватизацію паркувальних лічильників у Чикаго. У моделях публічно-приватного партнерства та приватизації приватний сектор погоджується фінансувати певні активи й брати на себе комерційні ризики, пов’язані з управлінням. Взамін приватні особи вимагають вартості, яка буде покриватися платниками податків або користувачами. Фонд міського добробуту звільняє уряд від тягаря комерційного ризику, зберігаючи активи у державній власності.

По-друге, правильно зведений бухгалтерський баланс дозволяє забезпечити якомога тісніший зв’язок життєвого циклу активів із управлінням інвестиціями. Початкові витрати на актив, зокрема, на проектування та будівництво, зазвичай становлять лише незначну частку загальної вартості об’єкта. Основні витрати — це обслуговування та експлуатація. Відтак, щоб підвищити вартість державних активів, слід дотримуватися інвестиційного підходу, що виходить за межі одного політичного циклу й дозволяє оптимізувати активи. Коли в цей процес втручається політичний календар, витрати на обслуговування активів починають конкурувати із витратами на освіту, охорону здоров’я та інші пріоритетні соціальні інвестиції, які є популярними серед виборців. Витрачати кошти платників податків на обслуговування активів означає йти на політичний ризик. Але не у випадку, якщо бухгалтерський рахунок існує в окремій інституційній структурі — Фонді міського добробуту, який доводить, що витрачені гроші збільшили чисті активи.

Вкрай важливо підвищувати обізнаність громадськості про те, що місто володіє низкою непомітних комерційних активів. Таким чином, ключовим першим кроком має стати підвищення прозорості завдяки оприлюдненню щорічного огляду — неаудованої брошури із зазначенням сукупної вартості та дохідності портфеля комерційних активів[3]. Ця інформація слугуватиме підґрунтям для дискусій довкола створення Фонду міського добробуту.

Наші пропозиції стосуються не лише управління комерційними активами. Позбавлений суворого контролю з боку уряду, Фонд міського добробуту зможе змінювати баланс свого портфеля і не тільки фінансувати інвестиції в інфраструктуру, але й виступати у ролі професійного розпорядника та провідного інвестора у новостворених консорціумах із розвитку інфраструктури. Таким чином, Фонд міського добробуту може стати ключовим інструментом для здійснення вкрай необхідних інвестицій в інфраструктуру міст.

Примітки:

[1] Міжнародні стандарти фінансової звітності передбачають зазначення ринкової вартості для фінансових інструментів та ліквідних довготермінових активів, але не для виробничих споруд, машин та обладнання.

[2]Консалтингова компанія McKinsey & Company: “Модель ‘Залізниця плюс нерухомість: успішна формула самофінансування Гонконгу”, липень 2016.

[3] За приклад можна взяти Щорічний огляд литовських державних комерційних активів.

Головне фото: depositphotos.com / londondeposit

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний