Нафта. Вторгнення росії в Україну спричинило значні дебати щодо залежності європейських країн від цього базового товару – зокрема, щодо наслідків для громадян та компаній з точки зору споживання та виробництва.

Попри всю важливість нафти, є й інша рідина, яку слід брати до уваги, коли ми говоримо про те, як Україна (та її майбутнє) нерозривно пов’язані з повсякденним функціонуванням місцевих економік решти країн Європи. Розглядаючи цей інший вид рідини – насіннєву олію – ми можемо оцінити зв’язки, які часто не беруть до уваги, але які є дуже важливими і які пов’язують Україну з великою кількістю різноманітних місцевих економік у ЄС (і за його межами). Цей зв’язок здійснюється через географію прямих іноземних інвестицій (ПІІ) та глобальні ланцюги доданої вартості (ГЛВ).

Зв’язки, що об’єднують: як ГЛВ пов’язують Україну з місцевими економіками ЄС

Менш відомим фактом, ніж домінування росії в нафтохімії, є домінування України у виробництві насіннєвої олії. За даними Обсерваторії комплексності економіки (OEC), це найбільша стаття експорту країни, на яку у 2020 році припадало 5 320 млн доларів США. Олія з України транспортувалася у великих обсягах для продажу в Європі (1 680 млн доларів США), Індії (1 440 млн доларів США) та Китаї (971 млн доларів США).

Україна є світовим лідером з виробництва олії з насіння – зокрема соняшникової або сафлорової – на них припадає 46% світового виробництва олії з насіння. росія посідає друге місце, забезпечуючи ще половину цього показника (23%). З огляду на те, що олія є проміжним продуктом, який використовується у виробництві інших проміжних або кінцевих продуктів у багатьох інших країнах через ГЛВ, стають очевидними три проблеми, що викликають занепокоєння європейської та світової спільноти: по-перше, як прямі та непрямі зміни цін внаслідок війни вплинуть на компанії; по-друге, як цей шок вплине на ланцюги доданої вартості; і, нарешті, оскільки різні регіони мають різний ступінь використання олії, то вплив відчуватиметься по-різному залежно від географічного розташування.

Спочатку прямі наслідки: ціни на олію підскочили у 2022 році і вплинули на компанії. Але, використовуючи підхід ГЛВ, очевидно, що постраждали не лише фірми, які вирощують олійні культури або продають олію в сирому вигляді. Після експорту олія часто йде на переробку і перетворюється на інші продукти для подальшого експорту в треті країни, що створює додаткову вартість. Олію можна використовувати в косметичних продуктах як зволожуючий засіб або у виробництві продуктів харчування, таких як чипси чи картопля фрі. Залежно від своєї спеціалізації різні регіони-імпортери використовують її по-різному.

Наприклад, це безпосередньо вплинуло на постачальників у Європі, таких як великі виробники картоплі фрі в Нідерландах, де в регіоні Зеландія (Zeeland) розташовано чотири таких переробних підприємства. Також спостерігається прямий вплив на глобальні косметичні кластери в Авіньйоні у Франції та Кремоні в Італії, оскільки олія входить до складу їхніх зволожуючих продуктів. Ці регіони розташовані “нижче за течією” від України в глобальному ланцюжку доданої вартості – вони імпортують первинний товар, використовують його як сировину і знову експортують перероблений продукт. Їхній доступ до потрібних ресурсів, собівартість продукції і, зрештою, конкурентоспроможність безпосередньо пов’язані з війною, що має ширші економічні наслідки для місцевих економік, у яких вони працюють, а також для зайнятості населення.

Далі наслідки відчувають і виробники таких товарів, які залежать від американських постачальників, але на них зростання цін впливає опосередковано. Хоча ці виробники купують більшу частину олії у США, глобальний взаємопов’язаний характер ринку призвів до зростання цін у всьому світі. Минулого року виробники чипсів у Пенсильванії зупиняли виробничі лінії через цінові шоки, що поширилися на них через ГЛВ, які були спричинені виробничими труднощами в Полтавській області в Україні.

Водночас деякі регіони виграють від цієї ситуації або як прямі конкуренти (наприклад, виробники соняшникової олії в Туреччині, Нідерландах та Угорщині; див. Dun & Bradstreet, 2022), або як непрямі конкуренти, оскільки виробники переходять із соняшникової на інші види олії. Наприклад, виробники ріпакової олії в графстві Кент у Великій Британії можуть отримати вигоду від того, що постачальники переорієнтуються на інші види олії через шок ГЛВ.

Така трансформація та всі регіони, пов’язані з цим продуктом, підкреслюють важливість застосування підходу, що враховує ГЛВ, під час розгляду як територіальних наслідків, так і впливу війни – зокрема того, як місцеві, національні та світові регуляторні органи можуть діяти в інтересах України для її відбудови та відновлення. Місцеві економіки країн Європи мають дедалі тісніші зв’язки з Україною через ГЛВ; своєчасна відбудова цих зв’язків має першочергове економічне значення як для Європи, так і для України.

Погляд у майбутнє: реформування ГЛВ на користь місцевих економік

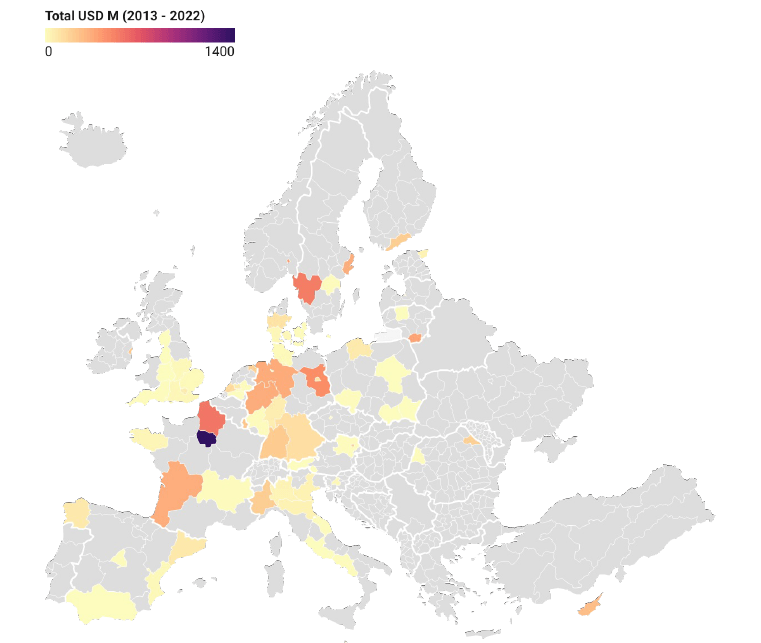

Замість того, щоб просто прийняти ці наслідки, наше нещодавнє дослідження окреслює роль державної політики та важливість ПІІ для активації ГЛВ (Crescenzi and Harman, 2023). Розглядаючи конкретно ПІІ з ЄС, Великої Британії та Норвегії в Україну (рисунок 1), ми аналізуємо зміни в цих інвестиціях та їхні наслідки для регіональних зв’язків.

Рисунок 1. Прямі іноземні інвестиції з регіонів ЄС, Велкої Британії та Норвегії в Україну (кумулятивна вартість потоків прямих іноземних інвестицій у нові проєкти, 2013–2021 рр.)

Примітка: для вирівнювання просторових масштабів капітальні витрати Лімассола, Кіпр ($11,41 млн) додані до Нікосії, Кіпр ($255,9 млн), а капітальні витрати Гревенмахера, Люксембург ($11,23 млн) та Еш-сюр-Альзетт, Люксембург ($1,62 млн) додані до Люксембурга, Люксембург ($220,83 млн).

Джерело: розробка авторів на основі даних Бюро міжнародних прямих іноземних інвестицій (BvD).

Найбільшою інвестицією у виробництво в Україні за останні десять років стала підготовка Engie (французькою транснаціональною енергетичною компанією) попереднього техніко-економічного обґрунтування для сонячної електростанції в Чорнобилі у 2017 році (1 142 млн доларів США). Другим за величиною проєктом стало виробництво нових покриттів і фарб компанією Eskaro в Одесі (536 млн дол. США у 2013 році з подальшим розширенням). В останньому випадку ПІІ чітко пов’язують регіон – джерело інвестицій (Гетеборг у регіоні Вестергетланд, Швеція) з Одеською областю. Те, що відбувається в Одесі, перебої та труднощі, згодом матиме певні наслідки в Гетеборзі – знову ж таки, оскільки шоки поширюються через ГЛВ.

Крім олії (яка є третім за величиною проєктом ПІІ в Україні, реалізованим кіпрською компанією “Агроліга”), неон є ще одним важливим прикладом товару, який відіграє ключову роль у багатьох ГЛВ. Неон є критично важливим ресурсом для надзвичайно чутливої до ГЛВ напівпровідникової промисловості, і Україна виробляє 90% напівпровідникового неону, що використовується в США. ГЛВ, які пов’язані з виробництвом напівпровідників (або мікрочипів), уже зазнали значного тиску через пандемію Covid-19 після перебоїв у таких виробничих регіонах, як Фуцзянь, Китай. Подальші обмеження ГЛВ, ймовірно, ще більше скоротять пропозицію. І знов-таки, ці наслідки відчуваються на регіональному рівні. Дві компанії, на які припадає приблизно половина світового постачання високочистого неону, – це “Кріоін Інжинірінг” в Одесі (Одеська область) та “Інгаз” у Маріуполі (Донецька область), тоді як найбільші виробники напівпровідників у США розташовані в Техасі та Каліфорнії. Саме ці регіони найбільше ризикують у разі змін у ГЛВ.

Нарешті, варто розглядати Україну як центр надання послуг. ГЛВ не пов’язані виключно з товарами, і хоча олія займає найбільшу частку товарного експорту, саме транспорт є найбільшою експортованою послугою України. Це також пов’язано з даними про ПІІ. Після роздрібної торгівлі найчастіше інвестиції (у сфері послуг) в Україну надходять у сферу складського господарства та допоміжної діяльності у сфері транспорту. Відносна перевага України в цій сфері випливає з того, що вона розташована на перехресті основних транс’європейських коридорів, які об’єднують Східну та Західну Європу, а також забезпечують зв’язок між країнами Балтії та Чорним морем.

Якщо розбити ці інвестиційні потоки за бізнес-функціями, то після видобувної промисловості (3 130 млн доларів США) та електроенергетики (2 155 млн доларів США) найбільші потоки ПІІ з Європи в період із 2013 до 2021 року отримали логістика, дистрибуція та транспорт (1 070 млн доларів США). Це (все ще) види діяльності з відносно низькою доданою вартістю, але вони відіграють важливу роль у підтримці створення вищої доданої вартості у фірмах і регіонах в країнах-донорах уздовж ГЛВ.

Розглянувши ПІІ з регіонів України до решти країн Європи, бачимо, що ПІІ в поштові та кур’єрські послуги підкреслюють відносну конкурентну перевагу України у цій сфері. Не лише Харків і Чорнобиль в Україні отримують вигоду від надходження ПІІ з ЄС у галузі, чутливі до ГЛВ; Галісія в Іспанії, Малопольське воєводство в Польщі та Лісабон у Португалії отримують вигоду від ПІІ з України у ГЛВ. Це лише три з дванадцяти регіонів, які отримали понад 10 мільйонів доларів США ПІІ з України з 2013 року.

ГЛВ, ПІІ та регіональна інтеграція в ЄС

Припливи та відпливи ПІІ, а також ширші глобальні, європейські та місцеві ланцюги доданої вартості, які вони організовують, створюють міжрегіональні зв’язки. Саме ця пов’язаність формує початкову основу майбутніх торговельних та інвестиційних потоків у зв’язку з прагненням вступу України до ЄС. Центр економічного тяжіння України – її міжнародні торговельні зв’язки – з 2003 року перемістився на захід, у бік ЄС і далі від росії (Neffke et al., 2022). Однак це відбувається повільними темпами, можливо, через загалом низький рівень ПІІ з ЄС. Наприклад, у 2019 році зайнятість в іноземних компаніях становила лише 2% від загальної кількості зайнятих в Україні, тоді як у Польщі та Румунії – 7% і 9% відповідно. Існує думка, що така все ще недостатня інтеграція з ЄС є основним чинником, що зумовлює гірші економічні показники України порівняно з показниками схожих країн з 1990 року (Hausmann, 2022).

Якщо країни ЄС серйозно налаштовані надати Україні прискорене членство в ЄС, то сприяння залученню ПІІ та пов’язаній з ними торгівлі має стати ключовим напрямом роботи. Для цього критично важливими є деолігархізація, боротьба з корупцією, полегшення доступу іноземних фірм на внутрішній ринок, забезпечення захисту прав власності, а також зменшення інвестиційної невизначеності та інформаційної асиметрії. Дехто стверджує, що гарантії безпеки мають бути частиною цього пакета, щоб полегшити участь компаній у ланцюгах доданої вартості (Hausmann, 2022). Ми також пропонуємо відвести важливу роль горизонтальній та вертикальній державній політиці. Це означає використання навичок та інфраструктури з урахуванням особливостей ГЛВ, а також приєднання до ГЛВ через спеціальні регіональні агентства з просування інвестицій (Crescenzi et al., 2021). Ці агентства повинні працювати скоординовано в Україні як країні-кандидаті на вступ до ЄС та в нинішніх країнах – членах ЄС. Проактивна вертикальна взаємодія ГЛВ та ПІІ сприятиме встановленню зв’язку між найбільш відповідними вхідними або вихідними ПІІ та найбільш відповідним регіоном для їх отримання або надання. Це допомагає управляти інвестиціями в умовах значної інформаційної асиметрії та інституційних помилок.

Така політика – за умови її скоординованої реалізації стосовно ПІІ та ГЛВ – відіграватиме ключову роль у формуванні майбутніх моделей економічної інтеграції на користь місцевих економік, сприяючи згуртованості та інклюзивному зростанню в усіх регіонах. Адже саме через ПІІ та ГЛВ проявляється взаємозв’язок європейських регіонів із регіонами України (і навпаки). Отже, стає зрозумілою важливість допомоги місцевих економік Україні зараз і в процесі її відновлення. Допомагаючи та підтримуючи Україну, місцеві економіки по всій Європі підтримують себе та своє майбутнє процвітання.

Список літератури

Crescenzi, R. and O. Harman (2023), Harnessing Global Value Chains for regional development: How to upgrade through regional policy, FDI and trade (1st ed.), Routledge.

Crescenzi, R., M. Di Cataldo and M. Giua (2021), “FDI inflows in Europe: Does investment promotion work?”, Journal of International Economics 132.

Dun & Bradstreet (2022), Russia-Ukraine Crisis: Implications for the global economy and businesses.

Hausmann, R. (2022), “The Economic Case for Guaranteeing Ukraine’s Security”, Project Syndicate, 28 June.

Neffke, F., M. Hartog and Y. Li (2022), “The Economic Geography of the War in Ukraine”, Complexity Science Hub Vienna.

Ця публікація входить до збірки есе, створеної за ініціативи НБУ. У ній відомі економісти, політологи та історики – визнані світом експерти – на волонтерських засадах діляться своїми думками та аргументами про те, чому, допомагаючи Україні, ви допомагаєте всьому світу. Повну збірку есе можна прочитати за посиланням

#допомогаУкраїні_допомогасвіту

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний