Що ж робити з цими циклами, якщо ми не здатні їх позбутися? Сучасна економічна теорія каже, що для згладжування таких коливань уряди повинні використовувати контрциклічну політику.

Стандартний «рецепт» складається з двох частин. Під час рецесії уряд має дефіцит (більше витрат, менше оподаткування) для підтримки економіки. В умовах економічного буму уряд повинен заощаджувати (мати фіскальний профіцит), щоб погасити борги, накопичені під час рецесії. Як правило, уряди активно користуються першою частиною цього рецепту і не менш активно намагаються уникнути другої. Завжди є стимул трохи більше розігріти економіку, щоб набрати електоральні бали. Зрозуміло, що збільшення державних витрат означає більший державний борг, а отже, вищі відсоткові виплати (але зазвичай ця проблема падає на плечі вже наступного уряду).

Щоб контролювати збільшення витрат, уряди часто запроваджують фіскальні правила. Найвідомішим прикладом таких правил є обмеження в 60% для співвідношення боргу до ВВП та збалансований бюджет протягом бізнес-циклу (тобто уряд може мати дефіцит в умовах спаду, але коли економіка відновлюється, потрібно виходити в плюс).

Бюджетний дефіцит можна фінансувати або через запозичення (внутрішні чи зовнішні), або за рахунок приватизації. Деякі країни фінансують дефіцит друкуючи гроші, але для України це було б дуже поганим вибором. Щоб оцінити, чи не надто обтяжливим є державний борг, варто поглянути на первинний дефіцит бюджету, який розраховується як дефіцит бюджету (доходи мінус видатки та чисті бюджетні позики) за вирахуванням процентних платежів за державним боргом. Первинний дефіцит бюджету показує, чи витратив уряд більше, ніж заробив, після обов’язкових платежів кредиторам.

Щоб краще зрозуміти цю ідею, розглянемо приклад. Припустимо, вам потрібно сплатити 1000 гривень відсотків за кредитом. Якщо ви заробили 10 000 гривень і витратили 9 000 гривень, ви маєте первинний надлишок і, отже, можете легко заплатити банку. Якщо ви заробили 10 000 гривень та витратили 11 000 гривень (тобто маєте первинний дефіцит у розмірі 1000 гривень), вам доведеться позичити 2000 гривень, щоб не лише покрити свій дефіцит, а й сплатити відсотки банку. Таким чином, коли уряд має первинний дефіцит бюджету, борг зростає.

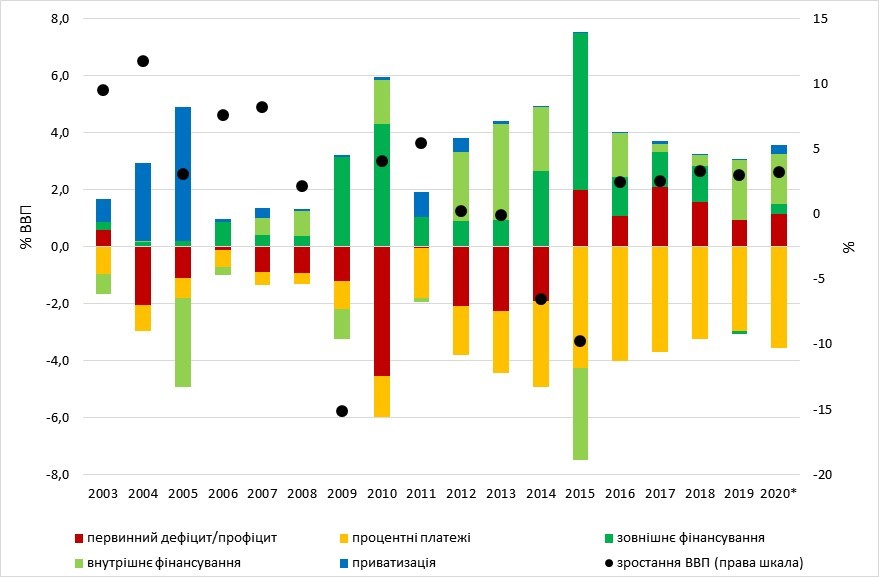

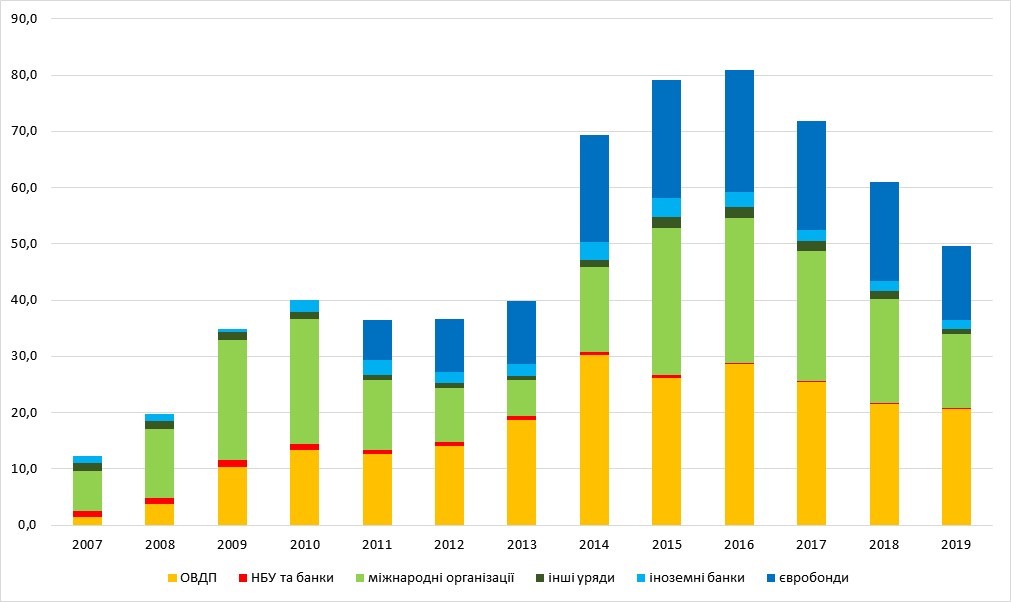

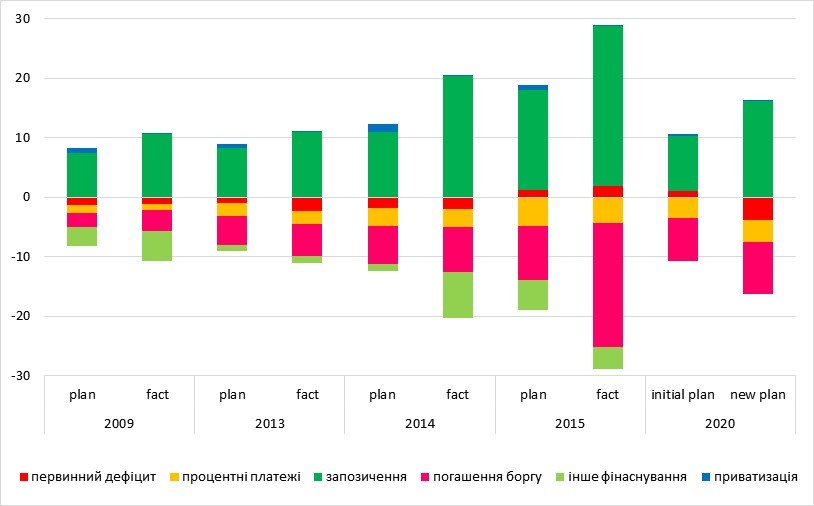

Чи дотримувалися уряди України цих правил? Рисунок 1 показує, що не завжди. Так, у 2004-2007 роках, а потім у 2012-2013 роках Україна мала первинний дефіцит в період зростання економіки (у першому з названих періодів зростання було дуже високим). У 2005 році державний борг зменшився порівняно з 2004 роком: погасити частину боргу уряду дозволили дуже високі доходи від приватизації металургійного комбінату «Криворіжсталь». Однак потім борг знову почав зростати (рис. 2). Реструктуризація заборгованості у 2015 році та розсудлива фіскальна політика, що значною мірою підтримувалася програмою МВФ, дозволили Україні знизити відношення боргу до ВВП. Водночас цей рисунок показує, як уряд України фінансував вітчизняні компанії за допомогою зовнішніх запозичень у кризові періоди: у 2009 р. щоб допомогти кільком банкам, у 2015 році державну підтримку отримали банки, Фонд гарантування вкладів та «Нафтогаз».

Рисунок 1. Дефіцит бюджету та його фінансування, 2003-2020 роки

* 2020 рік — як вказано в законі про Державний бюджет, прийнятому в 2019 році. Фінансування включає запозичення та інші види фінансування (депозити, кошти, залишки на рахунках бюджетних установ чи на рахунку казначейства тощо). З 2008 року зовнішнє фінансування включає лише запозичення. Джерело: Звіти Казначейства, Закон про державний бюджет-2020

Рисунок 2. Відношення боргу до ВВП за власником, 2007-2019 рр.,%

Джерело: Міністерство фінансів

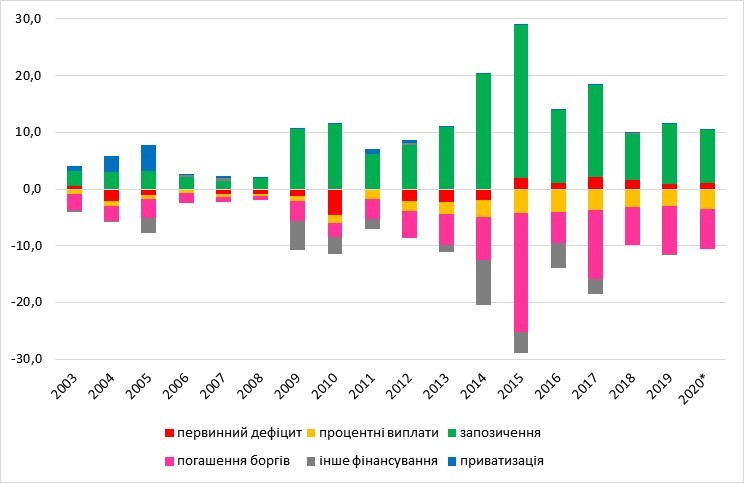

На відміну від домогосподарств, уряду не потрібно повністю погашати свій борг — він може замістити облігації, які погашаються, новими й робити так до безкінечності. Таке заміщення «старого» боргу новим є можливим за двох умов: (1) процентні виплати не виходять з-під контролю, тобто доходи уряду ростуть швидше або так само, як і процентні платежі; (2) хтось готовий позичати гроші уряду. Як показано на рисунку 3, щороку уряду України доводилося повертати досить значні суми. Проте він також мав змогу продовжувати борг за допомогою нових запозичень.

Рисунок 3. Первинний дефіцит, погашення та обслуговування боргу, % ВВП, 2003-2020 роки

* Як вказано у Законі про державний бюджет, прийнятому у 2019 році.

Джерело: Міністерство фінансів, звіти Казначейства

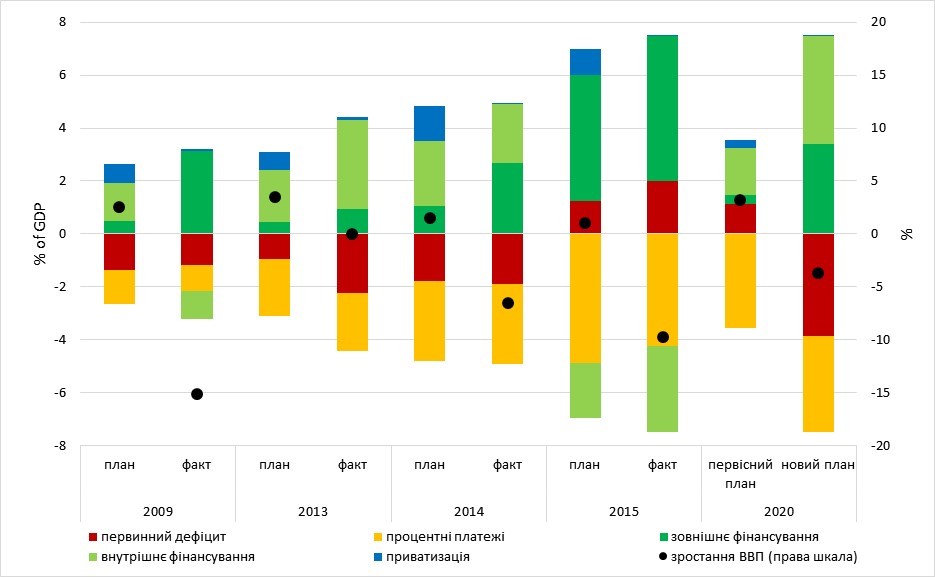

Розглянемо детальніше кризові часи, коли фактичні темпи зростання дуже відрізнялися від прогнозів через зовнішні чинники. На рисунку 4 видно, що під час кризи 2009 року уряд утримувався від великих витрат і навіть спромігся зменшити дефіцит (на 36% у номінальному вираженні). У 2015 році ситуація була схожою, хоча реструктуризація частини боргу дозволила зменшити процентні платежі. Цей рисунок також показує, як відсутність надходжень від приватизації компенсували за рахунок зовнішніх запозичень.

Також на ньому видно, що у 2009 та 2015 роках уряд практично не надавав фіскальних стимулів, що могло стати причиною поглиблення економічного спаду. Тоді, як і зараз, Україна могла позичати лише у МВФ та інших міжнародних інституцій. Однак вони вважали, що Україна могла б знайти внутрішні ресурси за рахунок підвищення ефективності видатків (наприклад, зменшивши корупцію в державних закупівлях).

Зараз ситуація інша. По-перше, реформи, впроваджені протягом останніх кількох років, вирішили основні проблеми. По-друге, коли економіка припиняє працювати, тіньовий сектор також зупиняється і, отже, не може бути «подушкою безпеки». Проте сьогодні український уряд має можливість робити те, що роблять усі «нормальні» уряди — підтримувати людей та бізнес та інвестувати в охорону здоров’я.

Рисунок 4. Дефіцит бюджету та його фінансування, кризові роки, % ВВП

Примітка: у 2020 році «первісний план» означає державний бюджет, прийнятий у 2019 році, а «новий план» — змінений закон про бюджет, прийнятий 13 квітня 2020 року. Джерело: Звіти казначейства, Закон про державний бюджет-2020

Наприкінці 2019 року Міністерство фінансів планувало запозичити $13,5 мільярдів у 2020 році для погашення $10,4 мільярда державного боргу та фінансування дефіциту бюджету у розмірі близько 2,4% ВВП. Нова версія бюджету базується на припущенні падіння ВВП на -3,7% та відповідному падінні доходів. Вона також включає стимулювання бюджету та економіки. Для цього потрібно запозичити майже $22 мільярди для погашення боргу та фінансування дефіциту в розмірі 7,5% ВВП. Однак, як показано на рисунку 5, ситуація виглядає краще, ніж у 2015 році, коли Україна втратила частину своєї території та майже 9% ВВП.

Рисунок 5. Первинний дефіцит, погашення та обслуговування боргу, % ВВП, кризові роки

Джерело: Міністерство фінансів, звіти Казначейства

Чи можливо реалізувати цей план? Так, за підтримки МВФ та інших партнерів, які позичать Україні гроші. Чи є ризик, що цей план надмірно оптимістичний? Так, через дві причини. По-перше, світова економічна криза може опинитися глибшою, ніж ми зараз припускаємо. По-друге, парламент України та президент можуть не домовитися з МВФ. Без підтримки МВФ ситуація в Україні буде катастрофічною. Україна не зможе фінансувати заплановані видатки і буде змушена забезпечити первинний профіцит бюджету в той час, коли й економічна теорія, і здоровий глузд кажуть, що треба робити навпаки (раніше ми пояснювали, що дефолт та друк грошей не є прийнятними). А отже, вибір простий: обслуговувати інтереси олігарха, який все ще винен українському народові щонайменше 5,5 мільярдів доларів, або дати можливість країні більш-менш спокійно пережити кризу.

Підсумовуючи, український уряд часто жив невідповідно до своїх доходів, а за великі проциклічні державні витрати доводилося платити глибокими рецесіями, оскільки уряд не мав ресурсів для стимулювання депресивної економіки. Зараз ситуація інша. З часу Революції Гідності Україна накопичувала фіскальний простір, щоб мати можливість допомогти людям та бізнесу в період економічного спаду. Настав час використати ці інструменти для протидії кризі. Наші партнери (МВФ, Світовий банк, Європейська комісія та інші) готові допомогти Україні, але щоб це стало можливим, українська влада має виконати своє «домашнє завдання».

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний