Суперечки про податкові пільги в сільському господарстві вже більше року перебувають в епіцентрі запеклої політичної боротьби між Міністерством фінансів та аграрним лобі. На карту поставлено більше 20 млрд грн недоотриманих бюджетом доходів. Напередодні Нового року було досягнуто певного компромісу, внаслідок чого аграрне лобі та сектор втратили значну частку податкових пільг. Але аграрне лобі не здається і готується до реваншу.

Однак, незважаючи на високі ставки, цій боротьбі вкрай бракує емпіричних даних, панують переважно суб’єктивні думки. В цій статті я демонструю деякі емпіричні дані, які свідчать про відсутність впливу податкових пільг на продуктивність в аграрній галузі.

Державна підтримка сільського господарства в Україні

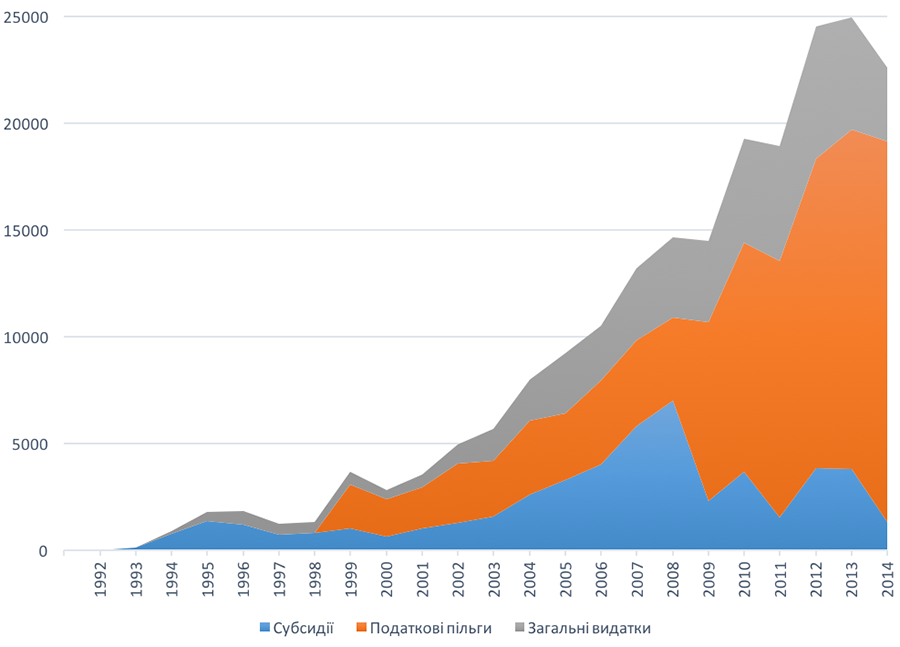

Підтримка аграрної галузі з державного бюджету в Україні характеризується незначним рівнем бюджетної підтримки та доволі щедрими податковими пільгами (див. Рисунок 1).

Рисунок 1. Державна підтримка сільського господарства в Україні (номінальні величини), млн грн

Джерело: власна презентація на основі даних ОЕСР про державну підтримку виробників (OECD PSE) в Україні

Бюджетні субсидії с/г виробникам (категорія “Субсидії” на Рисунку 1) це переважно субсидії окремим підгалузям (зернові культури, свинарство, ВРХ), в основному через платежі на площу або на голову, на вироблену продукцію, через пільгові кредити. Ця категорія державних субсидій поєднує видатки, пов’язані із певним виробництвом, випуском продукції та факторами виробництва (дуже незначний обсяг фінансування з 2013 року). Категорія “Загальні видатки” включає фінансування таких державних послуг як інфраструктура, освіта, дослідження та розробки, санітарний та фітосанітарний контроль, заходи з продовольчої безпеки, страхування сільського господарства тощо. Податкові пільги склали близько 90% загальних бюджетних трансфертів с/г виробникам у 2011-2014 роках (див. Рисунок 1).

Податкові пільги надходять з двох джерел: Єдиний податок (до 2015 року – Фіксований сільськогосподарський податок – ФСП) та спеціальний режим оподаткування ПДВ в сільському господарстві (АгПДВ). ФСП заміняє декілька податків та платежів, в тому числі податок на прибуток та землю. Ставка податку коливається від 0,09% до 1,00% від нормативної вартості землі сільськогосподарського призначення, залежно від її типу та розташування. У 2010 році середній платіж за ФСП дорівнював лише 6 грн/га (0,75 дол./га) землі, яка обробляється, що фактично залишає прибутки в аграрній галузі неоподаткованими. У 2015 році, внаслідок значного підвищення нормативної вартості землі, платежі ФСП зросли приблизно до 200 грн/га (9 дол./га), що теж є дуже низькою сумою порівняно з тою, яку виробники мали б сплачувати на загальній системі оподаткування. У 2014 році (згідно із підрахунками розміру державної підтримки виробників – OECD PSE – http://www.oecd.org/agriculture/agricultural-policies/producerandconsumersupportestimatesdatabase.htm) розмір пільг завдяки ФСП склав 3,8 млрд грн.

Згідно із режимом АгПДВ, с/г виробники мають право залишати собі ПДВ, отриманий зі своєї виручки, на відшкодування вхідного ПДВ, тобто ПДВ на вартість факторів виробництва, та на інші виробничі цілі. У 2014 році розмір пільг через АгПДВ склав 14 млрд грн. З 2016 році система АгПДВ змінилась, і велику частину податкових пільг підприємствам сільського господарства скасовано. Питання в тому, як ця система податкових пільг для сільгоспвиробників (яка діяла з 1999 року) впливала на аграрний сектор до сьогодні.

Продуктивність в сільському господарстві

З точки зору уряду, метою державної аграрної політики завжди було зростання продуктивності в сільськогосподарському секторі. Тому зосередимось на тому, яким є зв’язок між аграрними податковим пільгами та зміною продуктивності аграрної галузі України.

Є різні способи вимірювання продуктивності. Це можна зробити використовуючи показники часткової продуктивності (кількість продукції на одиницю окремого фактору виробництва) або загальної продуктивності (випуск на агреговані фактори виробництва). Наприклад, врожайність (т./га, надої на голову) часто використовуються в якості часткового показника продуктивності. Проте часткові показники продуктивності можуть вводити в оману, оскільки вони розглядають лише один фактор виробництва, ізольовано від інших, тоді як с/г виробники одночасно використовують декілька видів ресурсів для виробництва одного виду продукції. Загальна продуктивність факторів виробництва (англ. Total Factor Productivity, TFP) вважається найбільш інформативним показником сільськогосподарської продуктивності, тому що вимірює зв’язок між сукупним обсягом продукції господарства та всіма факторами виробництва. TFP враховує всі ресурси (земля, праця, капітал, сировину, інші види матеріально-технічних ресурсів), що задіяні господарством у виробництві, та порівнює їх із сукупним обсягом виробленої рослинницької та тваринницької продукції. Якщо обсяг продукції зростає швидше, ніж обсяг використовуваних ресурсів, спостерігається зростання загальної продуктивності факторів (ріст TFP). Зростання TFP відображає зміни ефективності (наприклад, кращі управлінські практики), технологій (кращі сільськогосподарські машини, різновиди посівного матеріалу тощо) та масштабу операцій.

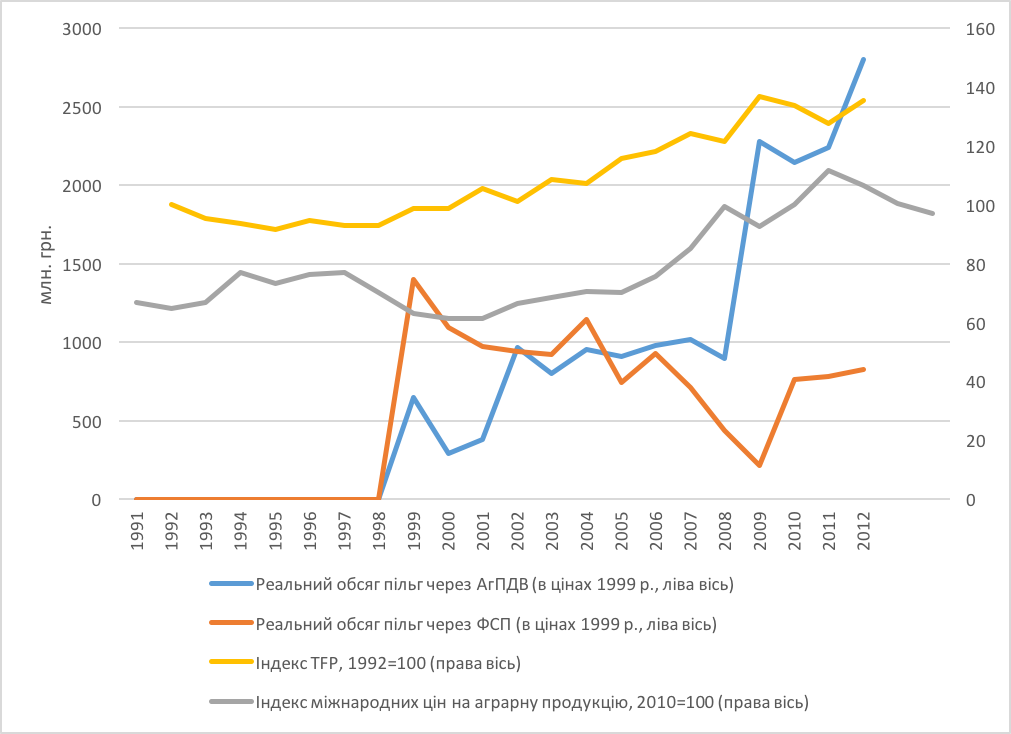

Служба економічних досліджень при Міністерстві сільського господарства США (ERS USDA, http://www.ers.usda.gov/data-products/international-agricultural-productivity.aspx) подає міжнародно порівнювальні та консистентні оцінки зростання TFP (не рівні TFP), використовуючи так званий метод “аналізу факторів зростання” (англ. – “growth accounting”). Більшість даних про обсяги виробництва продукції та використання факторів виробництва взята із бази даних (FAOSTAT) Продовольчої та сільськогосподарської організації ООН (FAO). В деяких випадках дані FAO про обсяги виробництва продукції та використання факторів виробництва доповнені даними із національних статистичних джерел. Рисунок 2 показує, як зростала загальна продуктивність аграрного сектору України після проголошення незалежності. Наприклад, за період від 1992 до 2012 року TFP загалом кумулятивно зросла на 35,3%. Реальна вартість податкових пільг, які отримали с/г виробники через АгПДВ та ФСП, також показана на графіку (використано дані про державну підтримку виробників, згідно з ОЕСР, та приведено їх до цін 1999 року за допомогою ІСЦ). На основі візуального вивчення Рисунку 2 складно зробити висновок про зв’язок між зростанням TFP та податковими пільгами, більше того, ми не можемо виміряти його в яких-небудь величинах. Тому наступним кроком має стати статистичний аналіз цього зв’язку.

Рисунок 2. Індекс зростання загальної продуктивності факторів виробництва в сільському господарстві (TFP), реальні міжнародні ціни на сільськогосподарські товари, та реальні обсяги податкових пільг с/г виробникам в Україні

Джерело: власна презентація на основі даних Міністерства сільського господарства США (USDA), ОЕСР, Світового банку та Держкомстату

Статистичний аналіз впливу податкових пільг на зростання загальної продуктивності сільського господарства

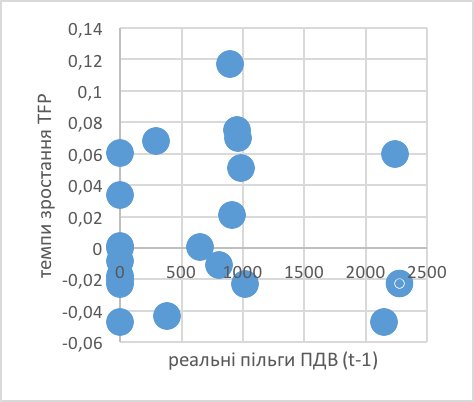

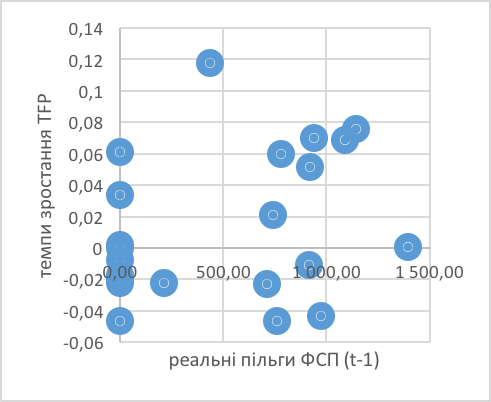

Я почну з механізму впливу податкових пільг на темпи зростання TFP. На основі вищенаведеної інформації про податкові пільги можна зробити висновок, що податкові пільги створюють додаткові прибутки для виробників, за рахунок яких вони можуть фінансувати оборотний капітал наступного періоду (купівля посівного матеріалу, агрохімікатів, пального, кормів тощо). Це підтверджують також численні джерела в галузевій літературі. Таким чином, якщо виробник використав податкові пільги, надані цього року, щоб придбати, наприклад, більш продуктивні види насіння на наступний сезон, це може призвести до зростання TFP. Далі ми дивимося на те, як податкові пільги попереднього періоду (t-1) впливали на темпи зростання TFP теперішнього періоду (t). Рисунок 3 та Рисунок 4 містять точкові діаграми темпів зростання TFP в порівнянні з пільгами, наданими через ФСП та АгПДВ попередніх періодів. Візуальний огляд цих двох графіків не дає можливостей виявити жодних чітких закономірностей між податковими пільгами на темпами зростання TFP.

Насправді, і використана мною лінійна статистична модель також не виявляє закономірностей. Я також спробував різні нелінійні специфікації можливого впливу податкових пільг на темпи зростання TFP, з тим же результатом. Модель також не підтверджує того, що запровадження податкових пільг у 1999 році змінило розподіл темпів зростання TFP. Іншими словами, я не знаходжу емпіричних доказів того, що запровадження податкових пільг у 1999 році вплинуло на зростання продуктивності сільськогосподарського сектору в Україні. Всі дані та специфікації/результати моделювання можна отримати за запитом.

Рисунок 3. Темпи зростання TFP в порівнянні з реальними розмірами пільг через ПДВ минулих періодів

Рисунок 4. Темпи зростання TFP в порівнянні з реальними розмірами пільг через ФСП минулих періодів

Деякі відкриті запитання

Проте розглядаючи вищенаведені результати, потрібно пам’ятати про таке:

- Аналіз було здійснено з використанням агрегованих секторальних даних. Результати можуть дещо відрізнятись, якби використовувались дані на рівні окремих с/г господарств.

- Аналіз проведений на основі всього 20 спостережень, тому для отримання більш стійких статистичних оцінок, необхідні довші ряди даних.

- Як казав відомий статистик Джордж Бокс, “всі моделі хибні”, в тому числі використані у цій статті. Тому, якщо хтось запропонує кращу специфікацію, багатший масив даних, більш деталізовану модель, я буду радий обговорити отримані результати.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний