Рівень офшоризації українських банків складає 3% за українським списком офшорів та 12% – за списком офшорів ОЕСР. При цьому український список офшорів не оновлювався з 2011 року. Україна вже здійснила значні кроки щодо розкриття інформації про власників банків та підвищення їхньої відповідальності. Однак, в рамках наближення українських норм до європейських потрібно періодично переглядати список офшорів (або користуватися списком ОЕСР) та тісніше співпрацювати з міжнародними інституціями, що борються з мінімізацією податків та відмиванням коштів.

Сьогодні ми спостерігаємо глобальний рух капіталу та підвищення вимог до мінімального розміру регулятивного капіталу комерційних банків, відповідно до проведеного НБУ стрес-тестування комерційних банків, загальні потреби у докапіталізації оцінені у 66 млрд грн, а також передбачене поетапне збільшення банками розміру статутного капіталу до 500 млн грн до 2024 р. Усе це підвищує ризик залучення капіталу в банківську систему України через офшорні юрисдикції.

Зазначимо, що з одного боку використання офшорних схем має негативні наслідки для економіки (наприклад, відплив капіталу з України, “мінімізація” податків та відповідно недоотримання бюджетних доходів та посилення недобросовісної конкуренції). З іншого боку, використання офшорів може мати зрозумілі причини (наприклад, захист від політичних переслідувань, рейдерства, недовіра до місцевої судової системи).

Оцінимо рівень офшоризації банківського капіталу України станом на 01.01.2015р.

Під рівнем офшоризації банківського капіталу ми розуміємо частку статутного капіталу, сформованого у/через держави, які вважаються офшорними центрами. У зв’язку з тим, що кожна держава чи міжнародна організація складає власний список офшорів, для аналізу взято два таких списки:

1) список України – сформований у чинному Розпорядженні Кабінету Міністрів України «Про перелік офшорних зон» від 23 лютого 2011 р.;

2) список Організації економічного співробітництва та розвитку (ОЕСР) – на основі проведеної оцінки відповідності юрисдикцій міжнародним стандартам відкритості та обміну інформацією на запит (EOIR), яка враховує як нормативно-правову базу юрисдикції, так і її практичне дотримання. За результатами оцінки ОЕСР кожну юрисдикцію було віднесено до певної групи:

1) ті, що відповідають стандартам;

2) ті, що значною мірою відповідають стандартам;

3) ті, що частково відповідають стандартам;

4) ті, що не відповідають стандартам;

5) ті, що не можуть бути класифіковані через неможливість перевірити дотримання законодавства.

Останні три групи при подальшому аналізі вважатимемо офшорними зонами.

На рис.1 зображено ті юрисдикції, які визнаються офшорними в Україні (блакитне коло) та ОЕСР (жовте коло), на перетині – юрисдикції, які знаходяться в обох списках.

Рис.1. Перелік офшорів за списками України та ОЕСР

Дослідження проведено на основі аналізу даних структури власності комерційних банків України, розміщених на офіційних веб-сайтах відповідних банків та НБУ. Було складено таблицю, частину якої представлено у Табл. 1, та проведено аналіз у розрізі груп а розміром активів.

Таблиця 1. Обсяг статутного капіталу комерційних банків України, сформованого в офшорах (список України та ОЕСР) станом на 01.01.2015 р.*

| Банк | Обсяг статутного капіталу, млн. грн | Обсяг статутного капіталу, сформованого в офшорах (список України), млн. грн | Обсяг статутного капіталу, сформованого в офшорах (список ОЕСР), млн. грн | |

| Група І | ||||

| 1. | Приватбанк | 18 100,74 | 2 938,35 | 2 938,35 |

| 2. | Ощадбанк | 18 302,48 | 0,00 | 0,00 |

| … | … | … | … | … |

| Всього Група І | 108 058,35 | 3 288,35 | 11 327,85 | |

| Група ІІ | ||||

| 17. | Креді Агріколь Банк | 1 222,93 | 0,00 | 0,00 |

| 18. | «Фінансова ініціатива» | 2 000,00 | 0,00 | 2 000,00 |

| … | … | … | … | … |

| Всього Група ІІ | 31 265,26 | 585,00 | 6 077,92 | |

| Група ІІІ | … | … | … | |

| 36. | Всеукраїнський банк розвитку | 722,00 | 0,00 | 0,00 |

| 37. | «Кліринговий дім» | 439,69 | 0,00 | 219,84 |

| … | … | … | … | … |

| 68. | Міський комерційний банк | 400,00 | 0,00 | 0,00 |

| Всього Група ІІІ | 17 525,77 | 1 167,58 | 2 561,6 | |

| Група IV | … | … | … | |

| 69. | Банк Михайлівський | 500,00 | 0,00 | 0,00 |

| 70. | Експрес-банк | 248,77 | 0,00 | 196,13 |

| … | … | … | … | … |

| 158. | Меліор банк | 190,00 | 0,00 | 0,00 |

| Всього Група IV | 22 358,12 | 340,72 | 1 709,55 | |

| Всього Група І-IV | 179 207,51 | 5 381,65 |

21 676,91 |

Джерело: складено автором на основі НБУ

*Примітка: у зв’язку із громіздкістю таблиці тут наведено дані аналізу лише деяких банків, кількох із кожної групи – як правило, першого та останнього у групі. Із наведених даних видно, що є “чисті” від офшорного капіталу банківські установи, є такі, що використовують офшорний капітал лише відповідно до списку офшорів ОЕСР або ж відповідно до обох списків.

На основі даних Таблиці 1 розраховано рівень офшоризації банківської системи України за списками офшорів України та ОЕСР станом на 01.01.2015 р. (табл. 2).

Таблиця 2. Рівень офшоризації банківської системи України (список України та ОЕСР) станом на 01.01.2015 р.

|

Група банків |

Рівень офшоризації (список України), % | Рівень офшоризації (список ОЕСР), % |

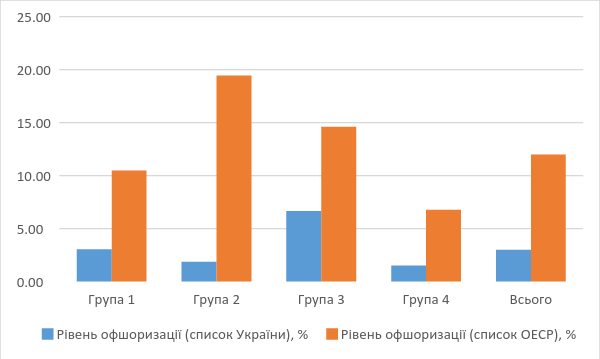

| Група 1 | 3,04 | 10,48 |

| Група 2 | 1,87 | 19,44 |

| Група 3 | 6,66 | 14,62 |

| Група 4 | 1,52 | 7,65 |

| Всього | 3,00 | 12,10 |

Джерело: складено автором на основі даних НБУ

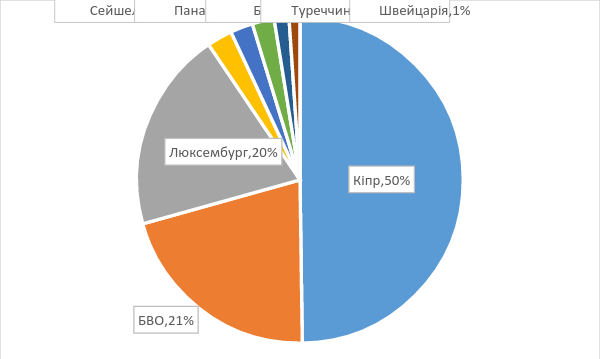

Результати дослідження показують, що через офшори формується 12,10% банківського капіталу України відповідно до звіту ОЕСР та 3,00% – відповідно до українського списку офшорних центрів (рис. 2); найпопулярнішими офшорами для формування банківського капіталу є Кіпр і Люксембург (які не є офшорами за українським законодавством), та Британські Віргінські острови (рис. 3); бенефіціарами деяких банків з офшорним капіталом є політично значимі особи (PEP).

Рис.2. Рівень офшоризації банківської системи України (список України та ОЕСР) станом на 01.01.2015 р.

Джерело: складено автором на основі даних НБУ

Як бачимо, показники рівня офшоризації банківського капіталу України, обчислені відповідно до українських та міжнародних стандартів, суттєво відрізняються. Очевидно, це зумовлено тим, що український перелік офшорних зон не оновлювався з 2011р. (крім того, невідомі критерії, за якими він складався), тоді як список офшорів за версією ОЕСР оновлюється регулярно (востаннє – у листопаді 2014 р.) на основі оцінювання таких юрисдикцій. Отже, необхідно внести зміни в українську процедуру визначення офшорів та передбачити періодичне оновлення списку.

Рис.3.Український банківський капітал у розрізі офшорів

Джерело: складено автором на основі даних НБУ

Аналіз структури власності комерційних банків в Україні показав, що типовою схемою структури власності із використанням офшору є реєстрація українського банку на компанію, утворену на Кіпрі або в інших нетипових офшорах (у Нідерландах, Великобританії, Люксембурзі), яка, в свою чергу, зареєстрована на класичний офшор (Беліз, Британські Віргінські острови, Панаму, Сейшельські острови), де інформація про власників компаній засекречена (рис.4). Значна кількість комерційних банків в Україні мають саме таку структуру власності.

Рис.4. Типова схема структури власності банку з офшорним капіталом

Джерело: складено автором на основі даних НБУ

Часто кінцевим номінальним власником є громадянин офшорної юрисдикції, який пов’язаний із українським реальним власником трастовою угодою (рис.5).

Рис.5. Типова схема структури власності банку із використанням трастової угоди

Джерело: складено автором на основі даних НБУ

Аналіз структури власності деяких комерційних банків ускладнений через те, що законодавець вимагав розкрити інформацію про власників істотної участі, тобто осіб, які володіють більш ніж 10% капіталу установи. Тому схема будувалася так: капітал банку був поділений на 11-12 часток, кожна з яких менша, ніж 10%, і могла належати офшорній компанії, а кінцевим бенефіціаром усіх цих компаній була одна особа. Оскільки власників істотної участі не було, то комерційний банк не оприлюднював їхній список (рис.6).

Рис. 6. Типова схема структури власності банку без власників істотної участі

Джерело: складено автором на основі даних НБУ

Закон “Про посилення відповідальності пов’язаних із банком осіб” від 02.03.2015 та Постанова НБУ щодо порядку подання відомостей про структуру власності банку від 21.05.2015 унеможливлюють подібні схеми, що дасть змогу отримати більш точний показник рівня офшоризації банківського капіталу України.

Частина комерційних банків із офшорним капіталом уже перебувають у стані ліквідації або у них запроваджена тимчасова адміністрація (зокрема, ВіЕйБі Банк, Експобанк, Профінбанк, Банк «Надра», Енергобанк, Астра Банк), що дає підстави вважати структуру власності одним із факторів фінансової стійкості та стабільності банківських установ.

Поняття «деофшоризації» є досить новим та недостатньо дослідженим у сучасній економічній науці. Ми під «деофшоризацією» економіки певної держави вважатимемо зменшення у кількісному та вартісному вираженні товарних та грошових потоків, що проходять із цієї держави та в цю державу через офшори.

Слід зазначити, що боротьба за деофшоризацію економіки повинна здійснюватися у співпраці іншими державами та міжнародними організаціями, оскільки це є проблема світової економіки, яка вже досить довго знаходиться на порядку денному політичних лідерів. У 2009 р. на Глобальному форумі було прийнято рішення забезпечити впровадження міжнародних стандартів відкритості та обміну інформацією на запит (EOIR). Проте у 2014 р. цим самим форумом зроблено новий крок – поставлено завдання моніторингу впровадження нового міжнародного стандарту – автоматичного обміну інформацією про фінансові рахунки (AEOI).

Отже, Україна характеризується високим рівнем офшоризації банківського капіталу, що вказує на необхідність формування механізму деофшоризації банківського бізнесу, який би передбачав створення публічного реєстру бенефіціарів, удосконалення регулювання трансфертного ціноутворення, перегляд переліку офшорних зон, конвенцій про уникнення подвійного оподаткування та посилення співпраці із міжнародними організаціями у контексті боротьби з офшорами.

Зарубіжний досвід деофшоризації вказує на важливість спільних дій із іншими державами щодо запобігання ухиленню від оподаткування, зокрема надання інформації про фінансові рахунки резидентів однієї країни у фінансових інститутах іншої. Україна має посилити співпрацю з ОЕСР з метою подальшого вступу до цієї організації, брати активну участь у Глобальному форумі з прозорості та обміну інформацією, періодично оновлювати свої списки офшорів з урахуванням даних Глобального формуму та ОЕСР, а також підписувати угоди, щодо автоматичного обміну даними про рахунки нерезидентів. Це допоможе Україні повернути значну частку капіталу, виведеного в офшорні зони.

Стаття-переможець червневого раунду конкурсу есе MindSketch від VoxUkraine

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний