У країнах із ринками, що формуються, часто існує «страх перед плаванням», тобто бажання втримувати (майже) стабільний курс валюти будь-якою ціною. Україна скасувала режим фіксованого валютного курсу в 2015 році, з початком повномасштабної війни зафіксувала його, щоб погасити паніку, а з 3 жовтня 2023 року перейшла до режиму керованого плавання. У цій статті розглядаємо, чого в цьому режимі більше – «керування» чи «плавання».

Поняття «Страх перед плаванням» (англ. – fear of floating) запровадили у 2000 році Carmen Reinhart та Guillermo Calvo для позначення ситуації, коли країни проводять політику обмеження коливань обмінних курсів попри публічне оголошення їхнього плавання.

«Страх перед плаванням» притаманний багатьом країнам із ринками, що формуються. Ця характерна риса зумовлена вкрай високою залежністю макрофінансової стабільності від стійкого обмінного курсу.

Тому центробанки цих країн намагаються згладжувати коливання обмінного курсу за допомогою валютних інтервенцій. А в їхній функції реакцій (умовне правило встановлення ключової процентної ставки) міститься параметр, що передбачає сильну реакцію на коливання обмінного курсу. Інструментарій інтервенцій та монетарних рішень доповнюють обмеження на рух капіталу.

Причини «страху перед плаванням»

Причини «страху перед плаванням» переважно структурні. Серед них:

- вкрай висока чутливість інфляції до змін обмінного курсу (сильні ефекти переносу);

- брак довіри до центробанку та до макроекономічної політики загалом;

- залежність економічної активності від імпорту (енергетичного чи високотехнологічного), завдяки чому падіння курсу не має позитивного стимулюючого впливу на експорт;

- значна роль зовнішніх запозичень у фінансуванні бюджетного дефіциту та інвестицій компаній через нерозвиненість внутрішнього фінансового ринку. Через це обмінний курс не виконує традиційної стабілізуючої ролі в силу «балансових ефектів». Витрати на обслуговування зовнішнього боргу зростають водночас із падінням обмінного курсу;

- доларизація, що зумовлює додатковий попит на валюту як у разі помітної девальвації національної валюти, так і в разі зростання її курсу. Девальвація валюти загрожує фінансовою дестабілізацією через підвищення витрат на обслуговування боргу в іноземній валюті. Натомість зміцнення курсу валюти викликає спротив суб’єктів, які тримають свої активи в іноземній валюті, оскільки їхня вартість у національній валюті знижується (згадайте обурення зростанням курсу гривні в 2019 році);

- встановлення цін на експортні товари в іноземній валюті. Через це вирівнювання платіжного балансу можливе не так через зростання експорту завдяки девальвації, як через зниження обсягу імпорту.

Більшість найбільш просунутих країн із ринками, що формуються, тією чи іншою мірою здолали «страх перед плаванням». Це відбулося завдяки декільком раундам структурних реформ, націлених на:

- приборкання інфляції (таргетування інфляції);

- зміцнення незалежності центробанків задля вирішення проблеми довіри;

- розвиток внутрішнього фінансового ринку в національній валюті;

- створення інституційних можливостей для циклічної стабілізації бюджету;

- зміцнення верховенства права як передумови поглиблення банківської системи та ринків капіталу;

- створення сприятливих умов для залучення прямих іноземних інвестицій.

Чому це питання важливе для України?

До масштабних реформ у фінансовому секторі, що почалися в 2015 році, Україна повністю відповідала хрестоматійному образу країни, де є «страх перед плаванням». Перехід на таргетування інфляції, нагромадження валютних резервів та радикальне оздоровлення банківського сектора змінили ситуацію. Трансформації фіскальної політики були не менш вражаючими. Бюджетний дефіцит став більш виражено контрциклічним, ринок ОВДП в гривні почав поглиблюватися, на ньому з’явилися довгострокові інструменти.

З початком повномасштабної агресії ситуація повністю змінилася: 24 лютого 2022 року НБУ перейшов до фіксованого курсу й запровадив валютні обмеження. Відновлення плавання в 2023 році та поступове повернення до таргетування інфляції у 2024 році відбуваються за вкрай несприятливого структурного середовища та за зовсім іншого профілю ризиків. Бюджетний дефіцит сягає 20% ВВП, дефіцит торгівлі значний, зовнішнє фінансування відіграє ключову роль у фінансуванні поточних видатків, а глибина валютного ринку навіть близько не відновилась до рівня 2015 року. Населення зберігає схильність до заощаджень в іноземній валюті, побоюючись девальвації. За таких обставин не варто очікувати, що відновлення гнучкості обмінного курсу 2023 року буде подібним до запровадження гнучкості обмінного курсу в 2015 р. З іншого боку, основний виклик «страху перед плаванням» полягає в тому, що воно суттєво обмежує гнучкість монетарної політики та її здатність коригувати макрофінансові дисбаланси.

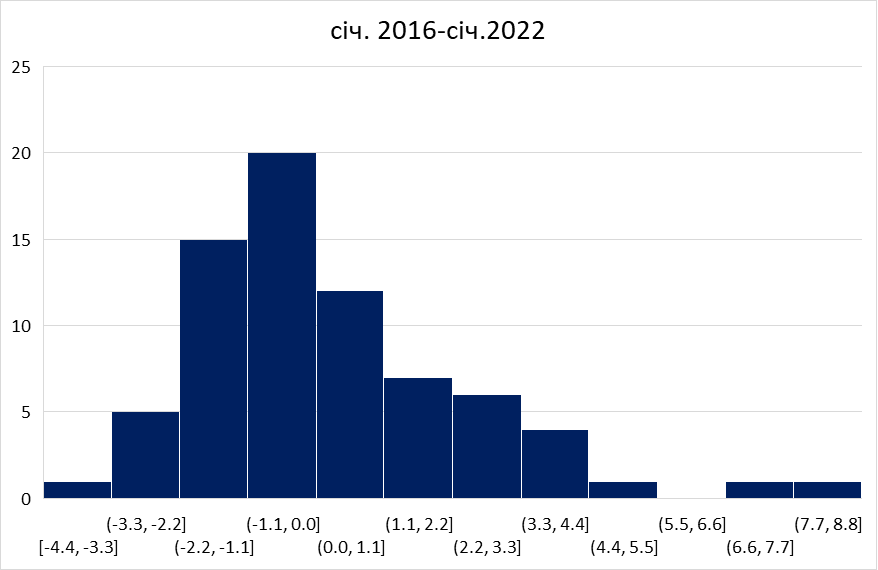

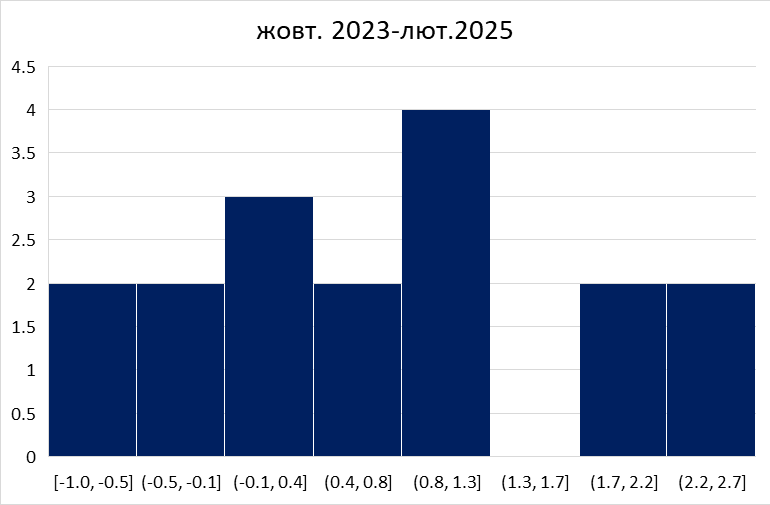

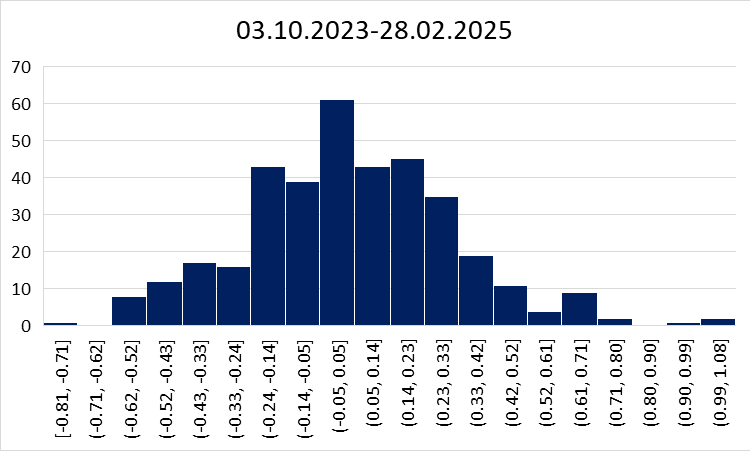

Оскільки під час війни гнучкість курсу гривні значно нижча, ніж до 2022 року, існує ризик, що «страх перед плаванням» перетвориться на структурну рису вітчизняної економіки. Рис. 1-3 демонструють суттєві відмінності в характері волатильності курсу гривні до долара США до повномасштабного вторгнення і з моменту відновлення гнучкості (на рис. 1-3 показані місячні дані, а з використанням щоденних даних різниця ще помітніша – див. додаток).

Рисунок 1. Розподіл змін курсу, % до попереднього місяця, 2016-2022

Рисунок 2. Розподіл змін курсу, % до попереднього місяця, 2023-2025

Джерело: дані НБУ, розрахунки автора. Примітка: додатні значення означають девальвацію, від’ємні – зміцнення курсу

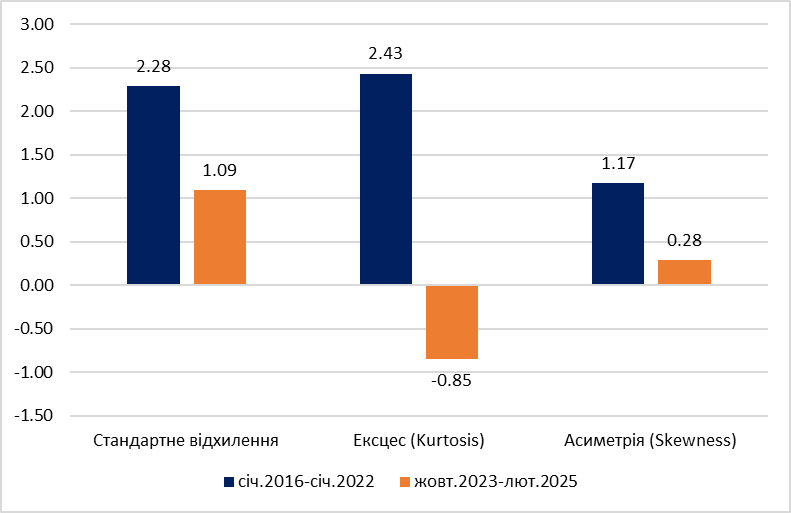

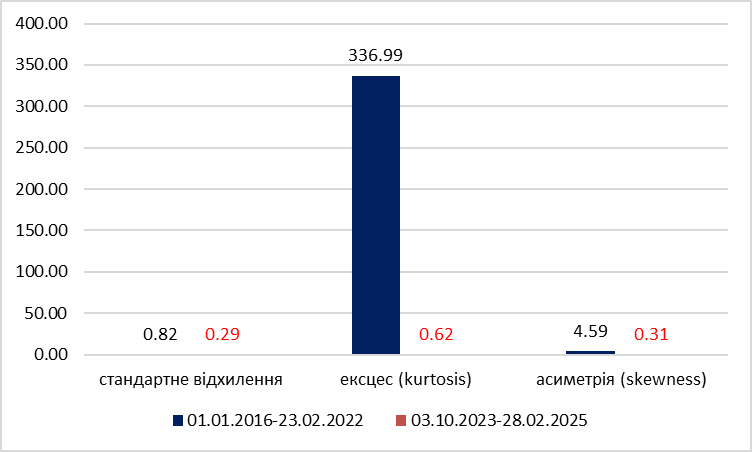

Рисунок 3. Стандартне відхилення та інші моменти розподілів змін курсу

Джерело: дані НБУ, розрахунки автора.

Як видно з рис. 3, інтенсивність коливань обмінного курсу (виражена показником стандартного відхилення) за період з січня 2016 по січень 2022 року більш ніж удвічі вища за волатильність курсу за період з жовтня 2023 по лютий 2025 року. Іншими словами, розкид значень змін курсу у довоєнному періоді значно перевищував той, що склався з моменту відновлення гнучкості.

Ще більш виразно змінився показник ексцесу (kurtosis), який показує, наскільки розподіл «сконцентрований» (високий показник) або «плаский» (низький показник). В даному разі він показує ступінь подібності курсових коливань (рис. 3). До повномасштабної війни зміни обмінного курсу відбувалися в більшому діапазоні, але переважно були невеликими (тобто сконцентровані біля центру розподілу). З кінця 2023 року діапазон коливань значно менший, але зміни курсу значно частіше досягають меж діапазону. Величина цього показника вказує й на природу згладжування коливань. Вище значення ексцесу свідчить про імовірність більш екстремальних змін курсу і менші згладжування. Натомість низьке чи негативне значення показує, що згладжування коливань є суттєвими й не допускають екстремальних змін. Це закономірно, беручи до уваги різницю в характері функціонування валютного ринку та дизайні валютних інтервенцій.

Змінилася й симетричність у поведінці змін обмінного курсу, виражена показником асиметрії (skewness – рис. 3). Суттєве позитивне значення асиметрії в першому періоді свідчить про здатність приймати більше девальваційного тиску, що робило монетарну політику більш гнучкою. Низьке значення цього показника у другому періоді вказує на те, що НБУ намагається уникнути суттєвої девальвації. В обох періодах гривня частіше знецінювалася, ніж зміцнювалася, але в другому послаблення курсу гривні очевидно є більш дозованими, що відповідає особливим умовам, що склалися.

Незважаючи на те, що ознаки «страху перед плаванням» звужують гнучкість монетарної політики воєнного часу, обрана стратегія має під собою раціональне підґрунтя.

По-перше, в умовах дії сильних позаекономічних шоків обмінний курс зберігає роль номінального якоря стабільності. В ідеалі від такої його ролі потрібно відвикати, але наразі очікування напрямку зміни курсу значно впливають на поведінку економічних агентів. Вибір валюти заощаджень і стабільність банківської системи будуть пов’язані ще тривалий час.

По-друге, характер утворення торговельного дефіциту й структури імпорту й експорту явно не допускають сценарію, коли встановлення курсу на основі балансу попиту і пропозиції відновить рівновагу. Ціни на експорт визначаються в іноземній валюті, а в імпорті міститься значна енергетична компонента, а також критичні для обороноздатності товари, суттєве подорожчання яких коштом примарної корекції торговельного дефіциту не виглядає виправданим за даного рівня валютних резервів.

По-третє, ефекти переносу мають нелінійний характер. Чим сильніші позаекономічні ризики, чим більше новин генерують перестороги щодо майбутнього, тим сильніше зміни курсу перекладаються на ціни. З іншого боку, підтримання високих реальних ставок задля зламу тенденції попиту на валюту небажане через необхідність відновлення кредитування. Послаблення ефектів переносу можливе тоді, коли економічні агенти сприймають коливання курсу в обидва боки як нормальні явища, а інфляція знижується. Зниження інфляційного тиску за допомогою суттєвого зміцнення курсу навряд чи можливе через структуру зовнішньої торгівлі. Проте наприкінці 2023 року – на початку 2024 року, коли інфляція була нижчою від цілі, НБУ допустив більшу девальвацію.

Які існують «ліки» від «страху перед плаванням»?

З досвіду країн з ринками, що формуються, зокрема України, очевидно, що вийти зі смуги «страху перед плаванням» можливо. Проте зробити це під час війни та в середовищі нових структурних викликів украй важко. Розглянемо два варіанти політики.

Варіант перший – статус кво. Оскільки структурні виклики згенеровані війною, то і профілактика «страху перед плаванням» повинна відповідати з загальній тенденцієї до покращення безпекової ситуації. Іншими словами, НБУ не має суттєво змінювати політику інтервенцій, балансуючи між швидкістю приведення інфляції до цілі, збереженням валютних резервів та поступовою корекцією зовнішніх дисбалансів. Ризиком такого варіанту є укорінення очікувань малих курсових коливань та звикання до малих діапазонів курсової гнучкості, внаслідок чого макрофінансова стабільність буде залежати від готовності підтримувати високі реальні ставки.

Варіант другий – розширення діапазону коливань на тлі початкового збереження позитивних реальних ставок. Перевагою такого підходу є те, що економіка відвикатиме від малих курсових коливань, а монетарна політика набуватиме більшої гнучкості. Проте такий підхід має низку ризиків. Він добре працює там, де курсові коливання можливі в обидва боки, а зміцнення обмінного курсу не сприймається як штучне. Звичайно, за значних резервів можна допустити дизайн інтервенцій, які відповідатимуть критерію розширення гнучкості в обидва боки. Але наскільки це відповідатиме цілям корекції зовнішньої нерівноваги та ритмічності поповнення валютних резервів?

За будь-яких обставин, війна залишається визначальним фактором стримування курсової гнучкості. Однак, це не означає, що ризики укорінення «страху перед плаванням» мають залишатися поза увагою.

Додаток

Рисунок Д1. Щоденна зміна курсу гривні до долара, %, 2016-2022

Рисунок Д2. Щоденна зміна курсу гривні до долара, %, 2023-2025

Джерело: дані НБУ. Примітка: негативні значення означають зміцнення курсу гривні, позитивні – девальвацію.

Рисунок 4. Стандартне відхилення та інші моменти розподілів

Фото: depositphotos.com/ua/

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний