Створення громади з населенням менше 5000 жителів збільшує доходи на душу населення від єдиного податку з фізичних осіб на 16,1%, а від єдиного податку з юридичних осіб – на 2,3% порівняно з населеними пунктами, де не було створено громаду. Створення громади з населенням більше за 5000 жителів збільшує доходи на душу населення від єдиного податку з фізичних осіб на 4,9%.

Це може бути пов’язано зі зростанням довіри підприємців до того, як розпоряджаються їхніми податками, та впевненістю, що центральна влада не зможе втрутитися у процес ухвалення рішень на місцях. Водночас збільшення надходжень від субвенції на соціально-економічний розвиток не стимулює надходження єдиного податку як від фізичних, так і від юридичних осіб.

9 грудня 2019 року голова Верховної ради Дмитро Разумков заявив, що найближчим часом можливе завершення реформи децентралізації. Для цього ухвалили закон про спрощення планів формування громад та Методичні рекомендації оцінки рівня спроможності громад. Ці нормативні акти дозволять примусово об’єднувати громади, які до цього часу не об’єдналися добровільно. На нашу думку, для кращого завершення реформи варто проаналізувати вже наявний досвід створених ОТГ, зокрема у частині податкових надходжень.

Поширеною є думка (і вона відображена в Методичних рекомендаціях з оцінки спроможності громад), що ОТГ є тим більш спроможною, чим більші значення її кількісних параметрів: чисельність населення, площа та бюджетні надходження. Така думка базується на логіці ефекту масштабу та концентрації ресурсів.

Проте за концепцією суспільного тиску (peer pressure) у поведінковій економіці ОТГ з меншою чисельністю населення може простіше мобілізувати додаткові податкові надходження. У таких ОТГ більш очевидним є те, як використовують сплачені податки. Отже, з’являється потреба прозоро сплачувати їх. Це стає можливим завдяки залученню мешканців громад до обговорення бюджету.

Нобелівський лауреат з економіки Роджер Маєрсон пише, що за умов централізації мешканці мають менше мотивів платити податки, ніж за умов децентралізації, оскільки ухиляння від сплати податків – це єдиний механізм «покарати» владу, призначену «згори», якщо вона не надає суспільні блага належної якості.

В Україні довіра до місцевої влади завжди була вищою, ніж довіра до центральної влади. Про це свідчать опитування різних організацій: КМІС, Центр Разумкова, Соціальний моніторинг. Дослідження дозволяють пояснити цей феномен. Так, альтруїстична поведінка більш поширена, якщо в суспільстві менше анонімності (Locey, Rachlin, 2015). Можливості людей підтримувати соціальні зв’язки доволі обмежені (Hill, Dunbar, 2003). Відповідно, чим менша новостворена громада за чисельністю населення, тим менше анонімності в ній і тим міцніші соціальні зв’язки, що спонукають не ухилятися від сплати податків, якщо в обмін на це люди отримують якісні суспільні блага.

Отже, оптимальний розмір громади – це баланс між ефектом масштабу (який дозволяє зекономити кошти) та суспільною довірою, яка грунтується на соціальних зв’язках (яка дозволяє мешканцям відчувати більшу відповідальність за долю громади і, отже, спонукає сплачувати податки).

У Європі останнім часом акцент робився на оптимізацію витрат на місцеву адміністрацію. Однак дослідження показують, що укрупнення громад у країнах ЄС не приводять до очікуваного ефекту масштабу (Roesel, 2017).

Ми перевірили гіпотезу про те, чи має розмір ОТГ вплив на податкові надходження на прикладі єдиного податку до бюджету ОТГ.

Виявилося, що:

- надходження (на душу населення) від цих податків зростають після створення ОТГ;

- це зростання є більшим для менших громад (менше 5000 мешканців).

Суть реформи децентралізації

У 2014 році Уряд розпочав проведення реформи з децентралізації влади, що передбачає передачу фінансових ресурсів та повноважень у різних галузях з вищих рівнів управління на рівень сільських, селищних та міських рад. У рамках децентралізації ОТГ отримали нові можливості. Передусім це прямі стосунки з Державним бюджетом: для ОТГ більше не існує додаткових «фільтрів» надходження коштів у вигляді обласного та районного бюджетів; бюджет ОТГ має прямі субвенції з державного бюджету та розширену базу надходжень за рахунок отримання 60 відсотків податку на доходи фізичних осіб, частини рентних платежів та акцизів. Таким чином ОТГ зацікавлені в розвитку бізнесів на своїй території, адже це означатиме збільшення податкових надходжень. У свою чергу це матиме позитивний вплив на надання публічних послуг та дозволить очільникам ОТГ заробити «електоральні бали».

Об’єднані територіальні громади утворюються шляхом добровільного об’єднання суміжних громад або добровільного приєднання сіл чи невеликих міст до громад міст обласного значення. Однією з основних умов добровільного об’єднання є недопущення погіршення якості публічних послуг, які надаються об’єднаною територіальною громадою. Голова ОТГ та депутати ради формують місцеві політики, напрями розвитку громади, видатки бюджету відповідно до очікувань жителів. Ці політики стосуються повсякденного життя громади, наприклад, покращення умов навчання у школах, налагодження місцевої системи поводження з твердими побутовими відходами тощо.

Протягом п’яти років понад 4000 сіл, селищ та міст добровільно об’єднались у більш ніж 1000 ОТГ. Проте сьогодні в колах експертів та урядовців відбуваються дискусії про можливість переформатування уже створених громад (наприклад, 1, 2, 3).

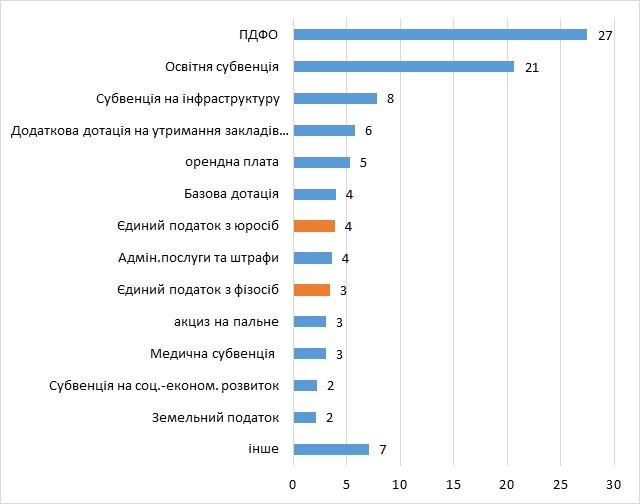

Податкові надходження ОТГ мають структуру, наведену на Рисунку 1.

Рисунок 1. Розподіл зведених доходів ОТГ (загальний і спеціальний фонд) за статтями у 2017 році, %

У 2017р. єдиний податок з фізичних осіб становив 3,4% доходів ОТГ, тоді як податок з юридичних осіб – 0,6% (на рис. 1 до єдиного податку з юросіб додано єдиний сільгоспподаток). Незважаючи на доволі помірну частку єдиного податку з фізичних та юридичних осіб у структурі доходів громад (4% сумарно), ми вирішили аналізувати саме його, адже він відображає економічну активність у громаді. У грошовому вимірі єдиний податок з фізичних осіб, сплачений у всіх громадах у 2017 році, склав 651 млн грн, а єдиний податок з юридичних осіб – 111 млн грн.

Щоб визначити, як створення громад впливає на податкові надходження від єдиного податку, ми проаналізували дані надходжень та витрат населених пунктів за 2014-2017 роки. Щоб порівняти надходження та витрати громад до та після об’єднання, ми згрупували бюджети громад у період до створення ОТГ відповідно до того, як вони об’єдналися у громади згодом.

Фактично ми звертали увагу на те, як зміна статусу з групи необ’єднаних територіальних громад на об’єднану територіальну громаду вплинула на зміну надходжень від єдиного податку. Детальніше методологію можна прочитати в додатку.

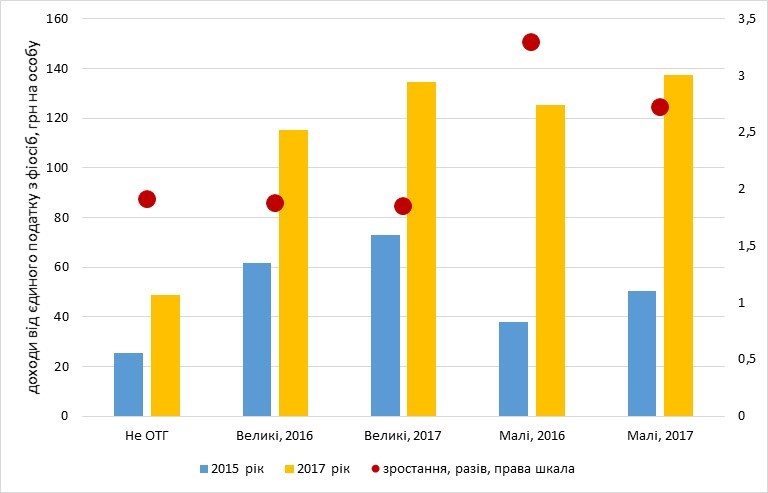

З даних видно, що в тих населених пунктах, де були створені громади, ще у 2014 році були більші надходження від єдиного податку з фізичних осіб. Проте після створення громад вони стали рости ще швидше. До того ж найшвидше – серед малих громад (рис. 2).

Рисунок 2. Динаміка медіанних надходжень від єдиного податку з фізичних осіб на душу населення (у гривнях 2014р.) у розрізі факту створення ОТГ, року створення та розміру

Примітка: на графіку «великі ОТГ» – понад 5000 мешканців, малі – менше 5000. 2016 та 2017 – роки створення ОТГ

Примітка: на графіку «великі ОТГ» – понад 5000 мешканців, малі – менше 5000. 2016 та 2017 – роки створення ОТГ

Результати оцінки показали, що утворення ОТГ по-різному вплинуло на зміну надходжень від єдиного податку для громад різного розміру. Створення громади з населенням менше 5000 жителів збільшує доходи на душу населення від єдиного податку з фізичних осіб на 16,1% порівняно з населеними пунктами, де немає ОТГ. Водночас якщо у новоствореній громаді живе понад 5000 осіб, то її утворення збільшує доходи на душу населення від єдиного податку з фізичних осіб лише на 4,9% порівняно з населеними пунктами без ОТГ.

Для єдиного податку з юридичних осіб ситуація інакша. Утворення громади з населенням менше 5000 жителів збільшує доходи на особу від цього податку на 2,3% порівняно з населеними пунктами, що не об’єдналися в громаду. Утворення громад із населенням понад 5000 мешканців не впливає на єдиний податок з юридичних осіб (таблиця 1).

Таблиця 1. Основні результати моделі

| Фактор впливу | ЄП з фізичних осіб на особу | ЄП з юридичних осіб на особу |

| Створення громади з населенням менше 5000 | +16,1% | +2,3% |

| Створення громади з населенням більше 5000 | +4,9% | ефект незначущий |

Збільшення податкових надходжень після створення ОТГ може мати декілька пояснень.

По-перше, можливо, що після добровільного процесу створення ОТГ жителі більше довіряють органу місцевого самоврядування (раді) та відповідно менше ухиляються від сплати податків. При цьому чим менша громада, тим більша довіра мешканців до неї, оскільки легше контролювати, як витрачає зібрані кошти керівництво громади.

По-друге, створення громади могло пожвавити економічну активність, особливо якщо влада громади робила певні кроки до приваблення інвестицій. З цієї ж причини до ОТГ могли перереєструватися підприємці з інших населених пунктів, де громади не створені.

По-третє, ОТГ могли підвищити ставки єдиного податку для ФОПів 1-ї та 2-ї групи. За Податковим кодексом (ст.293) для 1-ї та 2-ї групи ФОПів ставку єдиного податку визначають органи місцевого самоврядування у межах до 10% для першої групи і до 20% – для другої.

Ми надіслали запити на вибірку з 48 ОТГ та 30 сільських/селищних рад, рівномірно розподілених за областями України, аби дізнатися, які саме ставки єдиного податку вони встановили для 1-ї і 2-ї групи. Виявилося, що переважна більшість ОТГ, а також сіл і селищ встановлює максимально можливі ставки: 10% – для 1-ї групи та 20% – для 2-ї. При цьому більшість ОТГ не змінювали ставки у 2016-2017 роках.

Вибірка не є репрезентативною, оскільки має мало спостережень, але показує, що зростання податкових надходжень від єдиного податку в ОТГ, скоріше за все, не пов’язано зі зміною ставок. До речі, існує приклад Млинівської ОТГ, яка встановила ці ставки на рівні 1% з 2020 року, очікуючи, що у них зареєструються більше підприємців. Однак, це скоріше виняток, ніж правило.

Аналіз даних також показав, що субвенція на соціально-економічний розвиток, отримана в попередньому році, не впливає на надходження від єдиного податку. Це означає, що ця субвенція не стимулює економічний розвиток територій, незважаючи на свою мету.

До того ж, субвенцію на соціально-економічний розвиток зазвичай розподіляють політично передусім на ті регіони, де лояльні до центральної влади мажоритарні депутати або місцева влада. Дуже часто витрачають її на різні «дрібні речі», на яких влаштовують собі політичний PR, хоча ці гроші могли б піти на інфраструктурні проекти, необхідні для розвитку бізнесу.

Висновки, рекомендації та дискусія

Наше дослідження показало, що після добровільного об’єднання територіальних громад підприємці починають платити більше податків. Це може бути пов’язане з пожвавленням підприємницької активності, перереєстрацією ФОПів до ОТГ з інших населених пунктів або виходом бізнесу з тіні. У будь-якому випадку це свідчить про більшу довіру до місцевої влади там, де мешканці добровільно об’єдналися в громаду. Зростання податкових надходжень є вищим у менших громадах, що може свідчити про «ефект соціальних зв’язків». Для перевірки присутності ефекту масштабу потрібно провести окреме дослідження.

Крім того, наше дослідження показало, що надходження субвенції на соціально-економічний розвиток у попередньому році не впливає на економічну активність платників єдиного податку в поточному році. Тобто субвенція, яка мала би стимулювати економічний розвиток територій, не виконує цієї функції. Міністерство фінансів намагалося скасувати цю субвенцію протягом кількох років. Але депутати-мажоритарники не давали цього зробити.

Децентралізація – це не стільки про обсяг коштів на місцях, скільки про повноваження місцевої влади та громади ними розпоряджатися. При цьому необхідно шукати баланс між економією на масштабі (адже малі громади не завжди в змозі надавати відповідний обсяг послуг) та міцністю соціальних зв’язків у громаді та участю мешканців в ухваленні рішень. Новостворені громади наразі вчаться ухвалювати рішення з урахуванням різних інтересів. Важливо мінімізувати втручання центральної влади у цей процес, зокрема на певний час відмовитися від ідеї переформатування уже створених громад. Адже це зруйнує довіру не лише всередині громад, але й до центральної влади.

Додаток. Розгорнута методологія розрахунків

Для того, щоб розрахувати ефект від створення ОТГ на податкові надходження, ми взяли дані місцевих бюджетів за 2014-2017 рр., а також дані про чисельність населення населених пунктів за 2018 рік. За 2014 рік ми мали дані надходжень та витрат місцевих бюджетів за 11 місяців року (з січня по листопад включно).

Для коректного порівняння ми спроектували надходження та витрати 2014-2015 рр. «прототипів» громад, створених у 2016 році, як суму надходжень та витрат населених пунктів, що до них увійшли. Так само ми зробили за даними 2014-2016 рр. за «прототипами» громад, створених у 2017 році.

Залежною змінною нашого дослідження були податкові надходження від єдиного податку для фізичних осіб на душу населення, а також від юридичних осіб на душу населення.

Основною незалежною змінною була категоріальна змінна, що дорівнювала 1 на позначення громади або 0 на позначення «прототипу» громади до її створення або просто населених пунктів. Її ми розділили на дві категоріальні змінні: на позначення громад із населенням менше 5000 жителів і на позначення громад із населенням більше 5000 жителів.

Решта незалежних змінних відображають:

- надходження на душу населення населених пунктів від трансфертів із державного бюджету (базова дотація, стабілізаційна дотація, субвенція на соціально-економічний розвиток) у попередньому році. З одного боку вони можуть простимулювати економічну активність, а з іншого сприяти тому, що населені пункти або громади будуть чекати на кошти, що надійдуть «згори» замість того, щоб працювати з місцевим населенням і підприємствами, дізнаватися їхні потреби та переконувати виходити з тіні.

- витрати місцевих бюджетів на душу населення у попередньому році на субсидії та трансферти підприємствам («Субсидії та поточні трансферти підприємствам (установам, організаціям)», «Капітальні трансферти підприємствам (установам, організаціям)»). Коли підприємства одержують додаткові кошти, то вони можуть виробити та збути більше продукції за більш конкурентними цінами. Таким чином, вони можуть сплатити більше податків зі збутої продукції.

- витрати місцевих бюджетів на душу населення у попередньому році на капітальні видатки чи видатки розвитку («Дослідження і розробки, окремі заходи по реалізації державних (регіональних) програм», «Капітальне будівництво (придбання)», «Капітальний ремонт», «Реконструкція та реставрація»). Ці витрати могли покращити інфраструктуру, що могло збільшити економічну активність. З іншого боку, економічна активність могла пожвавитися через те, що місцева влада замовляла з бюджету послуги у підприємств (у тому числі й на наступний рік). В будь-якому з цих випадків такий вид витрат у попередньому році збільшує податкові надходження у наступному.

Для всіх змінних, що виражаються у грошах, ми використовували логарифми, попередньо додавши 0,1 до тих змінних які містили нульові спостереження.

Ми відкинули з вибірки населені пункти з населенням більше 50 тис. жителів, а також дані, де залежна змінна була менше 1-го перцентилю або більше 99-го перцентилю.

Таким чином, ми отримали незбалансовані панельні дані. Через створення лагів ми втратили 1 рік спостережень. Відповідно у панелі присутні 2015-2017 рр.

Для побудови моделі ми застосували метод фіксованих ефектів (two-way fixed effect) та надійні стандартні похибки (robust standard errors).

Для аналізу динаміки надходження єдиного податку до бюджету ОТГ залежно від їх розміру ми врахували лише чисельність населення ОТГ. Іншим параметром розміру ОТГ, який може мати взаємозв’язок із податковими надходженнями до бюджету ОТГ, є площа її території. У подальших дослідженнях, крім розрахунку ефекту від масштабу, варто проаналізувати, як компактність ОТГ (площа та щільність населених пунктів, відстань до центру ОТГ від інших сіл та селищ) може впливати на сплату податків. Однозначно на істотність соціальні зв’язків впливає відстань між населеними пунктами ОТГ, а значить і на можливість суспільного контролю.

| Змінна | Коефіцієнт і похибка з моделі на єдиний податок із фізосіб | Коефіцієнт і похибка з моделі на єдиний податок із юросіб |

| Створення ОТГ з чисельністю населення більше 5000 жителів | 0.049***

(0.011) |

0.002

(0.010) |

| Створення ОТГ з чисельністю населення менше 5000 жителів | 0.161**

(0.015) |

0.023*

(0.013) |

| Стабілізаційна дотація на душу населення у попередньому році | 0.006***

(0.002) |

0.002**

(0.001) |

| Субвенція на соціально-економічний розвиток на душу населення у попередньому році | 0.007

(0.009) |

0.004

(0.006) |

| Базова дотація на душу населення у попередньому році | 0.050**

(0.020) |

0.041***

(0.014) |

| Субсидії та поточні трансферти бізнесу на душу населення у попередньому році | 0.120***

(0.022) |

0.096***

(0.016) |

| Витрати на дослідження й регіональні програми на душу населення у попередньому році | 0.038***

(0.007) |

0.011**

(0.005) |

| Витрати на капітальне будівництво на душу населення у попередньому році | 0.024***

(0.006) |

0.018***

(0.004) |

| Витрати на капітальний ремонт на душу населення у попередньому році | 0.017***

(0.003) |

0.005**

(0.002) |

| Витрати на реконструкцію та реставрацію на душу населення у попередньому році | 0.025***

(0.006) |

0.017***

(0.004) |

| Витрати на капітальні трансферти підприємствам, установам, організаціям | 0.091***

(0.016) |

0.049***

(0.011) |

| Кількість спостережень | 25346 | 25346 |

| R2 | 0,054 | 0,043 |

*- коефіцієнт значущий на 90% довірчому інтервалі, **- коефіцієнт значущий на 95% довірчому інтервалі, ***- коефіцієнт значущий на 99% довірчому інтервалі

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний