Кризисное падение инвестиций в течение 2020 года в Украине было значительно глубже, чем в странах ЕС. Однако, украинский центробанк не может поддержать кредитование политикой количественного смягчения, как развитые страны, поскольку проблема не в недостатке ликвидности, а в небольшом количестве качественных заемщиков. В статье рассматриваем, какие секторы наиболее привлекательны для украинских банков, несмотря на пандемию.

В 2020 году падение инвестиций в Украине было внушительным как в исторической перспективе, так и в международном сравнении. Данных за полный год еще нет, но за первые три квартала инвестиционный спрос (под ним подразумеваем «валовое накопление основного капитала») упал на 23% по сравнению с первыми тремя кварталами 2019 года. Сокращение капиталовложений снижает потенциал для развития экономики в будущем.

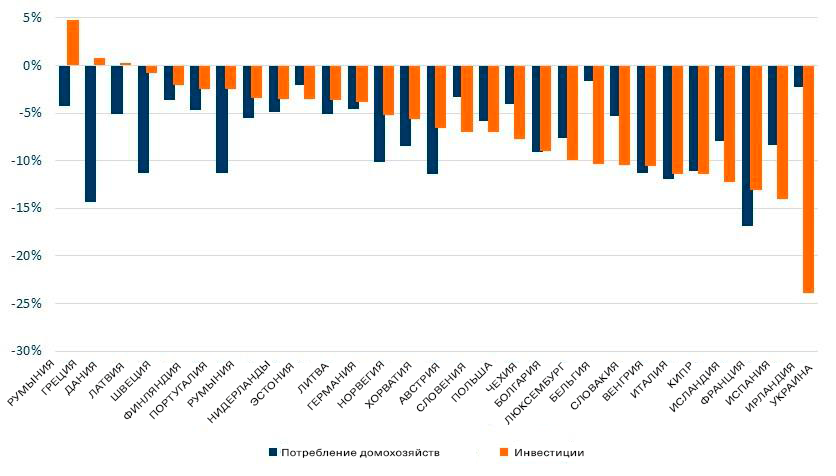

Падение инвестиций в Украине было значительно выше, чем в соседних странах, и в частности в странах ЕС (рис. 1). Это означает снижение и без того низкой конкурентоспособности отечественной экономики (одновременно потребление и экспорт в Украине сократились значительно меньше, чем в странах ЕС).

Доля инвестиций в ВВП за первые три квартала 2020 года составила 12,6% (в соответствующем периоде 2019 года — 16,2%). Для сравнения, в странах ЕС такая доля составляет около 22%. Следовательно, кризис 2020 года для Украины стал прежде всего кризисом инвестиций.

Рисунок 1. Изменение потребления домохозяйств и инвестиций в Украине и странах ЕС в январе-сентябре 2020 года, % годовых

Источник: данные государственных статистических служб.

Инвестиции в Украине сократились прежде всего в частном секторе. Государственные инвестиции были на высоком уровне, в частности, из-за увеличения расходов на обновление инфраструктуры. Около 90 млрд грн, что составляет почти 2% ВВП, было потрачено только на дорожное строительство, поскольку правительство решило применить «кейнсианский» рецепт выхода из кризиса — то есть повышение государственных расходов. Инвестиции в инфраструктуру, безусловно, способствуют будущему экономическому развитию, но мультипликатор активности в строительной отрасли довольно невысок (например, Национальный банк оценил его на уровне 0,96).

Почему в развитых экономиках инвестиции упали меньше, чем в Украине? Какую роль сыграло кредитование?

«Коронакризис» почти не повлиял на долю инвестиций в ВВП в большинстве европейских экономик. Статистическим объяснением является опережающее падение потребления населения в этих странах. Другой фактор — количественное смягчение и фискальные стимулы. Это как прямые субсидии предприятиям и домохозяйствам, так и косвенные — выкуп акций или облигаций предприятий на рынке центральными банками. Эти меры поддержали стоимость фирм и обеспечили их операционную и инвестиционную активность.

Впрочем, для развитых экономик улучшение балансов компаний благодаря количественному смягчению не было самоцелью. «Здоровые» балансы помогали нивелировать кризисные риски и сохранить темпы кредитования. Кредитование традиционно играет значительную роль в инвестиционных процессах развитых стран. При этом в структуре кредитов преобладают долгосрочные займы. Например, в Австрии и Франции кредиты корпорациям со сроком более 5 лет составляют 33-36% ВВП и 63-64% в совокупном объеме кредитов. Этому способствуют низкие (реальные) кредитные ставки.

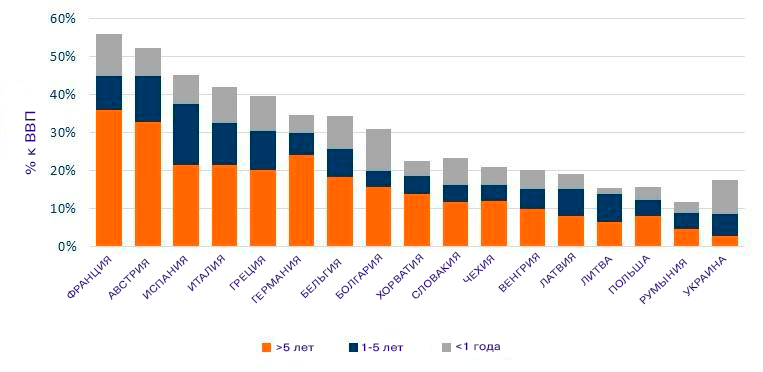

Безусловное сравнение ситуации в развитых странах и Украине несколько наивно, поскольку слишком сильно отличаются структурные условия этих стран. И все же в Украине 51% кредитов корпорациям имеют продолжительность до 1 года (целью такого кредитования преимущественно является закрытие текущих потребностей предприятий), а доля долгосрочных (инвестиционных) кредитов со сроком более 5 лет — ниже 3% ВВП (рис. 2 и 3).

Рисунок 2. Объемы кредитов, предоставленных нефинансовым корпорациям по срокам в отдельных странах Европы*

*проранжировано в соответствии с падением доли средне- и долгосрочных кредитов

Источник: собственные расчеты на основе данных государственных статистических служб и центральных банков.

В отличие от стран ЕС, в Украине главным источником финансирования инвестиций являются собственные средства предприятий (около 70%). Высокая зависимость от прибыли позволяет легко понять причины падения инвестиций в 2020 году — падение прибыли или даже убыточность лишают возможности инвестировать. То есть инвестиционный кризис в Украине вызван не только пессимистическими ожиданиями и сокращением сбережений, но и отсутствием средств для инвестиций. В 2019 году только 7,5% инвестиций были обеспечены займами.

Кого и за сколько кредитуют банки в Украине?

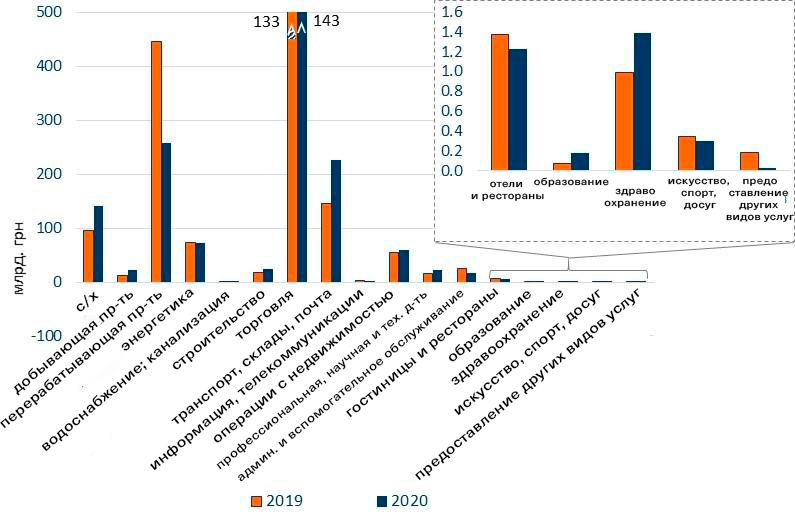

Для ответа на этот вопрос мы рассматриваем данные НБУ о новых кредитах, предоставленные нефинансовым корпорациям. Мы сравниваем объемы выданных кредитов (рис. 3) и ставки по ним (рис. 4) за 2020 и 2019 годы.

Торговля остается главным заемщиком — торговые предприятия в 2020 году получили 65% нововыданных кредитов по сравнению с 62% в 2019 году. Объем выданных торговле кредитов вырос на 112 млрд грн (8%). Снижение ставок для сектора торговли с 14% до 9% годовых отражает его относительную устойчивость к кризису. Действительно, розничный товарооборот в 2020 году вырос на 8,4%, оптовый — на 2,9%.

Следующим по абсолютному приросту кредитования стало направление курьерской деятельности: кредиты для предприятий транспорта, почтовой и курьерской деятельности в 2020 году выросли на 82 млрд грн по сравнению с прошлым годом. В относительном измерении рост составил 56%. Наконец, на 44 млрд грн (46%) выросло кредитование сельского хозяйства. Здесь значительно помогла программа 5-7-9. Агропредприятия были ее главными бенефициарами и в рамках программы получили возможность рефинансировать предыдущие кредиты под 0%. Рефинансирование предыдущих кредитов составляло 62% из выданных 2020 год по программе 17,4 млрд грн.

Рисунок 3. Объем новых кредитов по секторам экономики в 2019 и 2020 годах

Источник: собственные расчеты на основе данных НБУ.

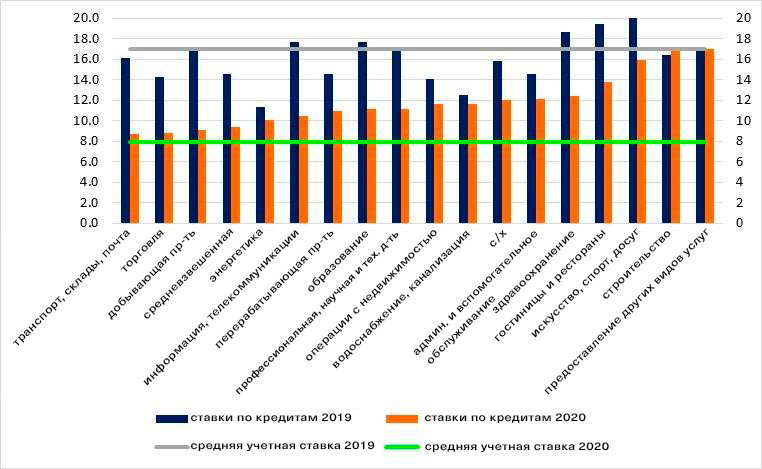

Рисунок 4. Ставка рефинансирования и ставки по новым кредитам, предоставленным нефинансовым корпорациям по видам деятельности, % годовых

Источник: собственные расчеты на основе данных НБУ.

Сравнительно небольшим было кредитование добывающей промышленности (23 млрд грн в 2020), однако его объемы росли высокими темпами (93% за год). В то же время объемы финансирования перерабатывающей промышленности сократились на 42% до 257 млрд грн.

Кредитование гостиничной и ресторанной деятельности, сектора досуга, спорта и других услуг в 2020 году значительно снизилось прежде всего из-за уязвимости этих секторов к эпидемиологическим ограничениям.

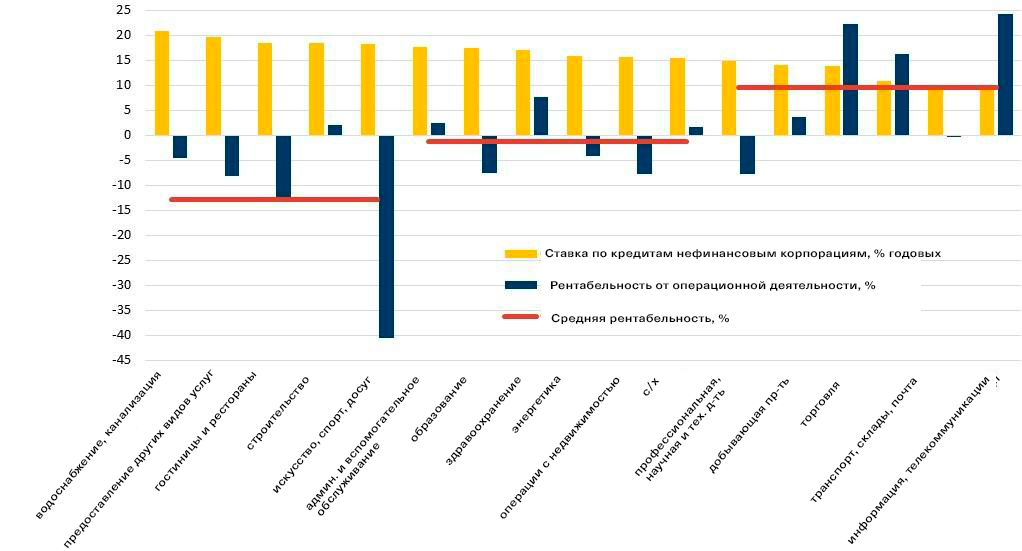

Одним из факторов разных процентных ставок для разных секторов является рентабельность отрасли (рис. 5). Более прибыльные направления получают кредиты по более низким ставкам.

Рисунок 5. Ставки по кредитам по секторам экономики и уровень рентабельности таких секторов в январе-сентябре 2020 года

Источник: ГССУ, НБУ и собственные расчеты.

Как сдвинуть с места инвестиционное кредитование: что монетарная политика может, а что ей не под силу?

В марте 2020 года Национальный банк Украины ввел долгосрочное рефинансирование (на период до 5 лет). Такой механизм должен был оказать поддержку банковскому кредитованию, усилив эффект других мер, таких как снижение учетной ставки до 6% годовых и внедрение стимулирующих нормативов резервирования. Эти изменения дали определенный толчок кредитованию нефинансовых корпораций на срок более года.

Рискованность и непрозрачность бизнеса является не только преградой для нетрадиционных монетарных инструментов, но и ограничивает эффективность дальнейшего снижения учетной ставки. Как видно из рис. 4, кредитные ставки для многих отраслей в 2019 году были ниже учетной ставки НБУ, а в 2020 году — очень близки к учетной ставке.

Поэтому для дальнейшего удешевления кредитования только монетарного смягчения недостаточно. Нужно внедрять меры, которые снизят другую составляющую ставки — кредитный риск. Это прежде всего меры, направленные на улучшение качества институций в Украине — построение эффективной судебной системы для эффективной защиты прав собственности. А также снижение политического вмешательства в бизнес и коррупции.

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.