Эта статья является вкладом в дискуссию вокруг налоговой реформы в Украине. Теневая экономика в Украине имеет значительный вклад в экономический рост. Эксперты по-разному интерпретируют показатели теневой экономики, что влияет на их ожидания относительно детенизации. В статье проанализированы методологии расчета уровня теневой экономики в Украине. Показано, что добавленная стоимость теневой экономической активности, согласно этих подходов, в значительной степени учтена в официальной статистике. Это означает, что ожидания значительных позитивных эффектов детенизации экономики слишком оптимистичны.

Приступая к работе, почти каждое украинское правительство считало детенизацию источником экономического роста, но ни одно не смогло реализовать этот потенциал. Накануне очередной налоговой реформы этот вопрос снова становится актуальным. На первый взгляд, кажется, что вывод экономики из тени является быстрым путем для обеспечения экономического роста. Ряд экспертов считает, что компенсировать дефицит бюджета, который возникнет в результате сокращения налоговых ставок, возможно за счет вывода из тени доходов компаний, предпринимателей и наёмных работников.

Однако, как показывают исследования, эффекты детенизации могут быть неоднозначными. Вполне очевидно, что разрушение теневых схем уклонения от налогообложения будет способствовать формированию условий для честной конкуренции. Легально трудоустроенные люди не потребуют социальную помощь от государства и будут иметь социальные гарантии. Сократятся коррупционные риски. Вместе с тем, как показывают исследования Ф. Шнайдера и его коллег [1], теневая экономика может как стимулировать, так и сдерживать экономический рост. Количественные оценки Ф. Шнайдера для отдельных стран доказывают, что 2/3 добавленной стоимости, созданной в теневой экономике, вносят вклад в потребление, тем самым стимулируя экономический рост.

Если детенизация будет происходить силовыми методами, результат может быть отрицательным — ряд бизнесов выйдет из Украины или будет уничтожен. Также стоит помнить, что бизнес всегда более мобилен, чем государственные учреждения. В условиях быстрого развития цифровых технологий и финансовых инструментов бизнес будет быстрее находить механизмы для новых схем уклонения от налогообложения и регуляторных процедур.

Неоднозначная интерпретация показателей уровня теневой экономики Украины часто способствует формированию чрезмерно оптимистичных ожиданий по детенизации. В частности, ряд экспертов считает, что дополнительно к ВВП, который рассчитывает официальная статистика, в теневой экономике создается «теневой ВВП», который составляет от 40 до 60 процентов от его официального объёма. На самом деле, объём теневой экономики в Украине действительно является значительным, но ни одна из существующих на сегодняшний день оценок не даёт ответ на вопрос об объёмах ВВП, которые создаются в дополнение к тем, которые уже учтены в официальной статистике.

Цель этой работы — выяснить, что на самом деле отражают показатели теневой экономики, которые рассчитываются для Украины.

Показатели, которые связывают с уровнем теневой экономики в Украине, рассчитывают Госстат, Минэкономразвития [2] и Ф. Шнайдер [3]. Оценка Госкомстата (около 17% ВВП) отражает объём экономики, которая непосредственно не наблюдается. По разным оценкам Минэкономразвития, теневая экономика в Украине составляет от 25 до 58% ВВП. Так называемый интегрированный показатель уровня теневой экономики, по данным Минэкономразвития, в последнее время превышает 40% ВВП [4]. По данным Ф. Шнайдера, теневая экономика в Украине составляет около 50% ВВП.

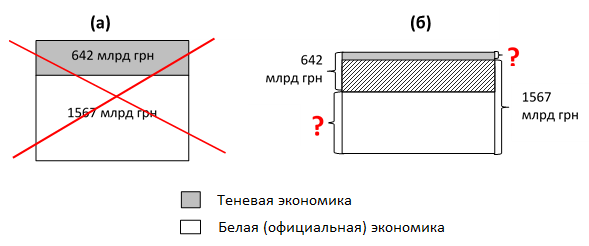

Поскольку в методике, с помощью которой Минэкономразвития осуществляет вычисления, чётко не указано, что именно охватывает показатель уровня теневой экономики (есть лишь определение, что такое теневая экономика), эксперты интерпретируют эти цифры по своему усмотрению. Таких интерпретаций две: (1) дополнительно к официально рассчитанному объёму ВВП, в Украине создаётся еще более 40% «теневого ВВП» (рисунок 1а); (2) более 40% ВВП Украины создаётся с использованием теневых схем (рисунок 1б). Если исходить из формул, по которым Минэкономразвития осуществляет расчёты, корректной является вторая интерпретация.

Рисунок 1. Интерпретации показателя уровня теневой экономики в 2014 году

Первая из приведённых интерпретаций (рисунок 1а) означает следующее. В 2014 году Минэкономики оценило, что уровень теневой экономики составляет 41% от официального ВВП. Это означает, что в дополнение к 1567 млрд грн ВВП, который рассчитал Госстат, ещё 642 млрд грн (41% от 1567 млрд грн) создано в теневой экономике (рисунок 1а). Исходя из такой логики, ВВП Украины в 2014 году равен 2209 млрд грн, а не 1567 млрд грн, как рассчитал Госстат.

Это утверждение не является корректным. Теневая и так называемая белая (официальная) экономика не существуют как две параллельные реальности. Цепочка «производство продукции — получение дохода — потребление / сбережения» может состоять как из легальных, так и с теневых операций. Например, лицо, получившее заработную плату «в конверте» (теневая операция), может потом легально рассчитаться этими деньгами в супермаркете (белая операция). Средства, выделенные из бюджета для государственных закупок (белая операция) могут быть частично использованы для уплаты взятки (теневая операция), а затем взяточник идет в ресторан и рассчитывается этими средствами за еду (белая операция). Такие цепочки, состоящие из белых и теневых операций, можно продолжать.

Эта логика соответствует второй интерпретации показателей уровня теневой экономики и отражена на рисунке 1б. На нём показано, что процессы теневой и легальной экономики часто пересекаются (заштрихованная зона на рис. 1б). Добавленная стоимость, которая создаётся на теневом производстве, перераспределяется на легальном потребительском рынке или наоборот. Почти каждая теневая схема содержит как легальные, так и теневые операции. Когда хотя бы одна из операций теневой схемы осуществляется в легальный способ, ее стоимость так или иначе может быть учтена в официальной статистике. Именно с целью учета всех возможных каналов формирования и распределения добавленной стоимости в статистиках всех стран ВВП рассчитывается тремя различными методами — по производству, доходам и потреблению.

Безусловно, доля теневой добавленной стоимости никогда не попадает в легальную экономику, и тогда она не может быть учтена в официальной статистике (серая зона на рис. 1б). Например, это происходит, (1) если экспортер продает продукцию по заниженным ценам и часть стоимости получит на свою оффшорную компанию (на языке налоговиков — использует схемы трансфертного ценообразования), (2) производитель наркотических средств нелегально продаёт продукцию, переправляет полученные средства за границу и там их тратит. Но какую именно часть эти операции составляют в показателях уровня теневой экономики, ни Минэкономики, ни другие эксперты для Украины не оценивали.

Почему именно вторая интерпретация (рисунок 1б) является корректной? Об этом свидетельствуют формулы, по которым осуществляется расчёт.

В методических рекомендациях Минэкономразвития от 18.02.2009 № 123 уровень теневой экономики рассчитывается по методу «расходы населения — розничный товарооборот», финансовым, монетарным, электрическим методом и методом убыточности.

Метод «затраты населения — розничный товарооборот» позволяет определить уровень теневой экономики с помощью сравнения расходов домохозяйств на приобретение товаров с объёмами приобретения товаров в розничных сетях. Расходы домохозяйств на приобретение товаров являются разницей между доходами домохозяйств из разных источников, инвестиционными расходами домохозяйств и их затратами на приобретение услуг. В частности, доходы домохозяйств включают зарплату, субсидии, доходы от предпринимательской деятельности, проценты по депозитам и т.д.; их инвестиционные расходы — расходы на приобретение недвижимости, ценных бумаг, депозиты и тому подобное. Уровень теневой экономики по этому методу оценивается на базе предположения, что расходы домохозяйств на приобретение товаров должны совпадать с показателями оборота в розничных торговых сетях. Если эти данные не совпадают, то это расхождение признается как объём теневой экономики.

Реализуя этот метод, в методике Минэкономразвития указано, что исходными данными для расчета теневой экономики по методу «затраты населения — розничный товарооборот» данные официальных статистических наблюдений условий жизни домохозяйств, доходов и расходов населения, структурного обследования предприятий, статистики торговли и ресторанного хозяйства. Поскольку в расчёте используются данные официальной статистики, то, очевидно, что размер теневой экономики, оценённый по этому методу, уже учтён в национальных счетах и, соответственно, при расчете ВВП.

Уровень теневой экономики по методу «затраты населения — розничный товарооборот» в последние 5 лет вырос с 45 до 58 процентов ВВП. Показатель уровня теневой экономики по методу убыточности предприятий в методике Минэкономразвития базируется на предположении, что «все убыточные предприятия по официальным статистическим данным фактически являются прибыльными… Рентабельность убыточных предприятий равна рентабельности прибыльных предприятий в анализируемом периоде». То есть, фактически предполагается, что, например, в этом и прошлом годах убыточных предприятий не было, а те предприятия, которые страдали от убытков, на самом деле получили прибыль. Этот тезис, мягко говоря, спорный, и указывает на то, что этот показатель не является достаточно надёжным для того, чтобы быть основанием для принятия решения.

Три других метода — финансовый, монетарный и электрический — позволяют рассчитывать только динамику теневой экономики, а не её уровень. Поэтому методика предполагает определение предположения относительно уровня теневой экономики в так называемом базовом году и последующий расчёт его изменения.

Финансовый метод построен на предположении, что динамика цен на готовую продукцию и составляющие её себестоимости должны быть синхронными. Если цены на составляющие себестоимости растут быстрее, чем цена реализации готовой продукции, то считается, что это расхождение отражает рост теневой экономики; если медленнее — снижение. Различия в динамике цен оцениваются для различных отраслей экономики, а сумма расхождений определяет изменение объёма теневой экономики в целом. На основе этих разногласий рассчитываются темпы роста / снижения теневой экономики. Уровень теневой экономики определяется на основе предположения о её уровне в базовом году и рассчитанных темпов изменения.

Для финансового метода методика Минэкономразвития определяет базовым 2003 год и предполагает, что в 2003 году уровень теневой экономики был равен уровню, рассчитанному с помощью метода «затраты населения — розничный товарооборот». Этот показатель уже был рассмотрен выше, и показано, что он позволяет устанавливать объём теневой экономики, которая уже учтена официальной статистикой.

Монетарный метод позволяет оценивать изменение уровня теневой экономики на основе сопоставления динамики денежной массы и ВВП. Считается, что она должна быть синхронной, а если есть расхождение в темпах изменения этих показателей, то она интерпретируется как изменение (рост / снижение) объёмов теневой экономики. Чтобы рассчитать уровень теневой экономики, Минэкономразвития делает предположение о её уровне в базовом году: базовым определено 1991 год, а уровень теневой экономики в этом году установлено равным нулю. Иными словами, метод основан на предположении, что «в Советском Союзе теневой экономики не было».

Возможно именно благодаря этому предположению, уровень теневой экономики по монетарному методу является относительно низким и в последние 5 лет принимает значения в диапазоне от 24 до 35% ВВП.

Электрический метод построен на сопоставлении динамики потребления электроэнергии и ВВП. Предполагается, что если потребление электроэнергии растет быстрее, чем ВВП, то это расхождение объясняется двумя факторами: (1) изменениями технологий (2) ростом теневой экономики. В методике Минэкономразвития этот метод реализован с использованием ряда субъективных предположений. В частности, для того чтобы выделить вклад технологических изменений «Начиная с 1998 года индекс изменения ВВП корректируется на величину минимального соотношения индекса изменения расхода топлива, теплоэнергии и электроэнергии на технологические нужды с индексом изменения ВВП. Эта величина за период с 1998 по 2006 годы является константной (const) и равна 0,912». Что именно означает показатель «минимального соотношения индекса изменения расхода топлива, теплоэнергии и электроэнергии на технологические нужды с индексом изменения ВВП», как он оценен и почему он использовался только в период с 1998 по 2006 год, в методике не объясняется. Из-за необоснованности этих предположений, показатель, рассчитанный Минэкономразвития по электрическому методу, не является надёжным. Таким образом, показатели, которые рассчитывает Минэкономразвития по методу «расходы населения — розничный товарооборот», монетарным и финансовым методами, отражают объём теневой экономики, в значительной степени уже учтены в официальной статистике. Показатели, рассчитанные Минэкономразвития по методу убыточности и по электрическому методу, базируются на очевидно необоснованных предположениях, поэтому далее не рассматриваются.

Есть оценки теневой экономики у зарубежных экспертов, например у Ф. Шнайдера. Он оценивает её размер в Украине в диапазоне от 46 до 53 процентов ВВП. В своих методологических пояснениях [5] эксперт указывает, что его методология концентрируется на двух видах теневой экономики — незаконная занятость и производство товаров и услуг домашними хозяйствами. Такие виды теневых доходов трудно учесть в статистических наблюдениях доходов населения. Но значительная часть этих средств используется населением на потребительском рынке и поэтому может быть учтена официальной статистикой в показателях потребления. Таким образом, в показателях, рассчитанных Шнайдером, трудно выделить, какая именно часть добавленной стоимости, созданной в теневом секторе, учтена в официальных показателях ВВП (заштрихованная зона на рис. 1б), а какая нет (серая зона на рис. 1б). Определенным ориентиром при оценке объёмов теневого ВВП, не учтённого официальной статистикой, могут служить оценки незаконного вывода капитала. Этот показатель рассчитывают эксперты ресурса Global Financial Integrity[6].

Последние данные для Украины свидетельствуют, что с использованием незаконных манипуляций ценами при экспорте-импорте продукции в 2011 году из Украины было выведено 2 млрд долларов, что составляет чуть более 1% ВВП. Это означает, что объём теневой экономики, который не учитывают оценки Госкомстата (1% ВВП), является незначительным по сравнению с общим размером теневой экономики (40-60% ВВП).

Данные, которые были опубликованы Global Financial Integrity в декабре 2015 года, показывают, что в период с 2004 по 2013 год из Украины было выведено 116.76 млрд дол, что составляет 8.5% ВВП.

Таким образом, существующие показатели уровня / размера теневой экономики отражают потоки ресурсов, которые создаются с использованием теневых схем, однако эти потоки в значительной степени отражены в официальных статистических наблюдениях. Они показывают, что около половины ВВП в Украине создаётся с использованием нелегальных схем и операций, которые не декларируются, не облагаются налогом или осуществляются без необходимых разрешений. Это означает, что теневая экономика сегодня вносит существенный вклад в экономический рост, а объём ресурсов, которые обслуживают теневую экономику и не учтённые в официальных статистических показателях, не является значительным. Соответственно, детенизация экономики не позволит найти в экономике значительные дополнительные ресурсы, а лишь будет способствовать их перераспределению.

Разработчики налоговой реформы и их оппоненты надеются на дополнительные поступления в бюджет в результате детенизации. Однако, следует учитывать, что эффекты детенизации могут быть неоднозначными. В частности, в результате детенизации зарплат, на которую надеются эксперты, часть доходов, которую сейчас домохозяйства тратят на потребительском рынке, будет направлена в бюджет в виде налогов на фонд оплаты труда. В результате, сократятся объёмы потребления домохозяйств, что (1) будет иметь негативное влияние на экономический рост, (2) приведёт к сокращению поступлений НДС в бюджет.

Как показал анализ показателей уровня теневой экономики, она вносит значительный вклад в экономический рост в Украине. При использовании нелегальных схем и операций создаётся около половины ВВП. Поэтому крайне агрессивная борьба с теневой экономикой в Украине может превратиться в борьбу с экономическим ростом.

Примечания:

[1] Schneider, Friedrich and Klinglmair, Robert, Shadow Economies Around the World: What do we Know? (March 2004). IZA Discussion Paper No. 1043

[2] Методические рекомендации вычисления уровня теневой экономики, утверждённые указом Минэкономики от 18.02.2009 № 123

[3] Schneider Friedrich, The Shadow Economy and Work in the Shadow: What Do We (Not) Know?. IZA Discussion Papers 6423. Institute for the Study of Labour. (IZA) (2012)

[4] Тенденції тіньової економіки України. Міністерство економічного розвитку та торгівлі.

[5] F. Schneider. The Shadow Economy and Work in the Shadow: What Do We (Not) Know?. IZA Discussion Papers 6423. Institute for the Study of Labour. (IZA) (2012)

Неделя Налоговой Реформы

Налоговая Реформа — Что Обсуждается (Павел Кухта, член Редколлегии iМоРе)

Модернизация Налога на Прибыль Станет Драйвером Роста Экономики (Анатолий Амелин, венчурный инвестор, основатель аналитического центра «Amelin Strategy»)

Павел Себастьянович: Средний и Малый Бизнес Вытеснен с Легального Поля Высокими Ставками Налогов (Павел Себастьянович, Гражданская платформа «Нова Країна»)

Олег Гетман: Упущен Один Достаточно Важный Момент в Реформировании НДС (Олег Гетман, экономист, эксперт группы Налоговая реформа, Реанимационного пакета реформ)

Владимир Дубровский: 1-2% ВВП в Виде Дополнительных Доходов Бюджета в Результате Урезания Упрощенного Налогообложения — Нереалистичные Цифры (Владимир Дубровский, эксперт Реанимационного пакета реформ)

Сергей Кривошеев: Малый Бизнес не Получает Налоговых Субсидий и Преференций (Сергей Кривошеев, сокоординатор группы «Экономика и предпринимательство» Гражданской платформы «Нова Країна»

Татьяна Прокопчук: Бизнес Считает, что Необходимо Упростить Процесс Администрирования Налогов (Татьяна Прокопчук, Вице-президент по вопросам стратегического развития Американской торговой палаты в Украине)

Роберт Конрад: Налоговая Реформа — это не Просто Изменение Законодательства (Роберт Конрад, Дюкский университет)

Анна Деревянко: Украинской Налоговой Системе Нужны Глубинные Изменения, «Косметический Ремонт» не Поможет (Анна Деревянко, исполнительный директор Европейской Бизнес Ассоциации)

Михаил Соколов: С Имеющимся Уровнем Фискальной Нагрузки не Стоит и Мечтать об Экономическом Росте (Михаил Соколов, заместитель главы Всеукраинской аграрной рады)

Украине Нужна Радикальная, но Грамотная Налоговая Реформа (Андерс Ослунд, старший научный сотрудник Атлантического совета США в Вашингтоне и автор книги “Украина: Что пошло не так и как это исправить”)

Алексей Геращенко: Министерство Финансов Готовит Собственные Предложения Практически в Закрытом Режиме (Алексей Геращенко, экономист, предприниматель, преподаватель финансов kmbs)

Роман Жарко: Основная Проблема Налоговой Системы — Использование Фискального Механизма Достижения Поставленного Плана по Сборам (Роман Жарко, к.э.н., Менеджер по налогообложению Baker Tilly)

Налоговая Реформа в Украине или Как Достичь Невозможного (Владимир Дубровский, эксперт Реанимационного пакета реформ)

Налоговая Реформа Сквозь Призму Макроэкономической Стабильности: Взгляд НБУ (Дмитрий Сологуб, заместитель главы Национального банка, Сергей Николайчук, директор департамента монетарной политики и экономического анализа НБУ)

Налоговая Реформа Определит Будущее Украины (Павел Себастьянович, координатор группы “Налоги” ГП “Нова Країна”)

Налоговая Реформа Грузии: Чему Поучиться Украине (Елена Белан, главный экономист Dragon Capital, член редколлегии VoxUkraine)

Макроэкономические Последствия Налоговой Реформы (Юрий Городниченко, профессор Калифорнийского университета в Беркли, сооснователь и член Редколлегии VoxUkraine)

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.