В инвестициях в экономику Украины усматривают «волшебную таблетку» от всех финансовых проблем страны. Поэтому правительство снова и снова возвращается к вопросу создания «лучших условий для привлечения иностранных инвесторов». На этот раз результатом стало принятие Закона о государственной поддержке инвестиционных проектов со значительными инвестициями (так называемый закон об «инвестиционных нянях»).

Значительными, согласно Закону, являются проекты с инвестициями от 20 млн евро со сроком реализации до пяти лет и созданием не менее 80 новых рабочих мест со средней заработной платой как минимум на 15% выше прошлогодней средней зарплаты по аналогичному виду деятельности в регионе, где реализуется проект. Приоритетными сферами инвестиционных проектов определены отрасли перерабатывающей промышленности, добычи полезных ископаемых, обращения с отходами, транспорта, складского хозяйства, почтовой и курьерской деятельности, логистики, образования, научной и научно-технической деятельности, здравоохранения, искусства, культуры, спорта, туризма и курортно-рекреационной сферы. Инвестиционный проект обязательно должен предусматривать строительство, модернизацию, техническое и/или технологическое переоснащение объектов инвестирования в указанных сферах.

Государство со своей стороны предоставит поддержку в объеме до 30% объема инвестиционного проекта, состоящую из:

- налоговых льгот – то есть средства, не выплаченные в бюджет как налоги остаются в распоряжении инвестора;

- возмещения стоимости объектов смежной инфраструктуры, необходимых для реализации инвестиционного проекта.

К тому же закон предусматривает специальное правительственное уполномоченное учреждение, которое будет заниматься сопровождением инвестиционных проектов, помощью инвесторам в течение всего времени выполнения проекта.

Освобождение инвесторов от налогов и сборов должно быть утверждено законодательно. Соответственно на рассмотрении в парламенте сейчас находятся 2 законопроекта — 3761 от 01.07.2020 г. и 3762 от 01.07.2020 г.

Первый предусматривает до 1 января 2035 г. освобождение для «больших» инвесторов от налогообложения НДС операций по ввозу товаров на территорию Украины; освобождение от налога на прибыль предприятий в течение 5 лет с даты ввода в эксплуатацию объекта, построенного в рамках реализации инвестиционного проекта; а также, что органы местного самоуправления могут устанавливать ставки земельного налога и арендную плату за землю для таких инвесторов в меньшем размере или вообще освобождать от уплаты земельного налога.

Вторым предлагается освобождение от налогообложения ввозной пошлиной до 1 января 2035 года оборудования, которое ввозится инвестором при реализации инвестиционного проекта. Перечень и объемы таких товаров утверждаются правительством одновременно с заключением специального инвестиционного договора.

Таким образом, принятие законопроектов означает введение новых налоговых льгот и соответственно риски уменьшения поступлений в государственный и местные бюджеты. В то же время к проектам не представлено финансово-экономическое обоснование. Нет и предложений по сокращению расходов бюджета и/или источников дополнительных поступлений бюджета для достижения его сбалансированности.

Зарубежный опыт показывает, что обычно развивающиеся страны предоставляют налоговые льготы для компенсации налогоплательщикам существенных недостатков экономической политики и налогового регулирования (неэффективная система администрирования налогов, слабая физическая и институциональная инфраструктура, макроэкономическая нестабильность и др.). Они вызывают с одной стороны неудобства для бизнеса и рост расходов, а с другой — большие потери доходов бюджетов из-за уклонения плательщиков от уплаты налогов. Снижение ставок налога должно помогать бизнесу покрыть расходы, которые он несет в результате таких недостатков экономической политики. Однако многочисленные исследования результатов введения налоговых льгот свидетельствуют, что этот инструмент не позволяет достичь таких целей (подробнее — в исследовании Центра анализа общественных финансов и публичного управления KSE).

При этом налоговое законодательство не входит в перечень существенных препятствий для ведения бизнеса в Украине. А налоговые каникулы менее важны для привлечения новых инвестиций, чем другие реформы. Об этом говорится в исследованиях Европейской Бизнес Ассоциации. Согласно им ключевыми проблемами для работы бизнеса в Украине за 2015-2019 годы являются широко распространенная коррупция и недоверие к судебной системе в Украине, монополизация рынков и захват власти олигархами. Существенными препятствиями для инвестиций являются военный конфликт с Россией, а также репрессивные действия правоохранительных органов. Нестабильная валюта и финансовая система — на шестом месте. Эти структурные проблемы значительно сложнее решить и они требуют более комплексных, длительных и настойчивых действий, чем введение налоговых льгот.

По данным НБУ за период 2015-2019 годов объем прямых инвестиций в Украину увеличился в 5 раз до 5,86 млрд долл. США, при том, что объем налоговых льгот наоборот уменьшился на треть — с 2,53 млрд долл. США в 2015 году до 5,86 млрд долл. США в 2019 году (рис. 1).

Рис. 1. Объем налоговых льгот и прямых инвестиций в Украину в 2015-2019 годах

Источник: Государственная налоговая служба, Национальный банк Украины

К тому же есть доказательства отсутствия связи между налоговыми льготами (в частности, в виде свободных от налогообложения зон и налоговых каникул) и привлечением инвестиций. Во многих случаях налоговые льготы не способствовали дополнительным инвестициям — те же инвестиции были бы осуществлены даже без льгот. К тому же, как правило, невозможно определить, не были ли инвестиции просто перенесены из одного сектора в другой.

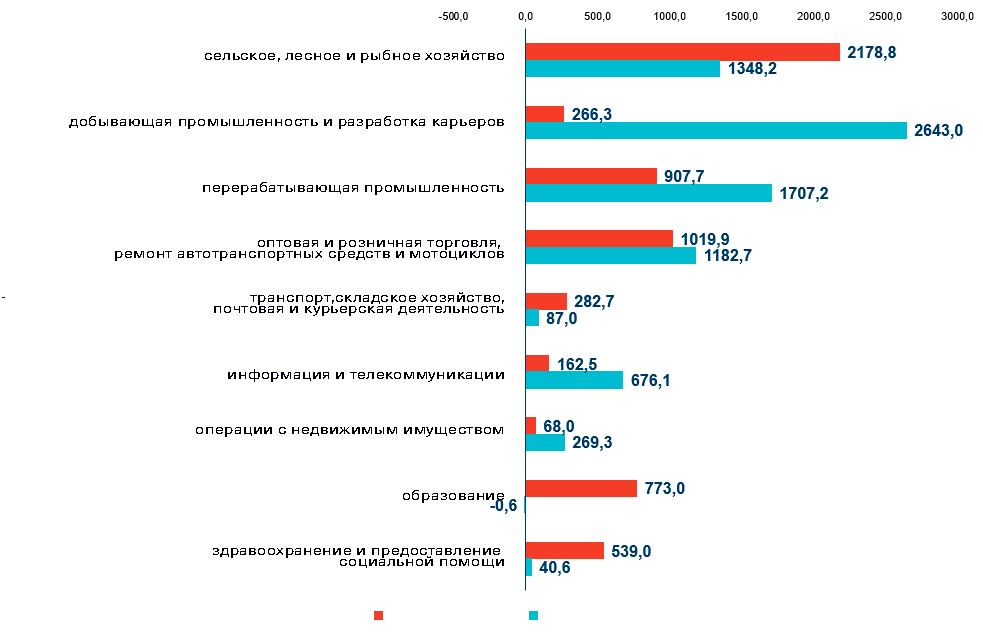

В Украине крупнейший объем инвестиций за 2015-2019 годы суммарно получила добывающая, перерабатывающая и агропромышленность (рис. 2). При этом эти отрасли являются не самыми крупными получателями налоговых льгот за 5 лет, за исключением аграриев, однако и для них спецрежим по НДС был прекращен в 2016 году.

Рис. 2. Налоговые льготы и инвестиции по отраслям за 2015-2019 годы, млн долл. США

Источник: Государственная налоговая служба, Национальный банк Украины

Как свидетельствуют исследования ОЭСР, налоговые льготы не могут компенсировать плохой инвестиционный климат, ведущий к низкому уровню инвестиций. Для привлечения прямых иностранных инвесторов более весомыми, чем налоговые льготы, являются неналоговые факторы — такие как макроэкономические условия, инфраструктура и мощные институции. В целом, по мнению исследователей, предоставление налоговых льгот — всегда более проигрышный вариант как для государства, так и для налогоплательщиков, чем общие реформы, направленные на упрощение системы налогообложения и расширение налоговой базы. Такие реформы позволяют уменьшать ставки налогов для всех, а не только для отдельных субъектов хозяйствования. Низкие ставки — наиболее эффективный стимул для экономической деятельности.

Путем предоставления налоговых льгот власть пытается компенсировать бизнесу недостатки инвестиционного климата, порожденные структурными проблемами в экономике Украины. В частности, речь идет об отсутствии верховенства права (нереформированные суды), коррупции и непредсказуемости политики правительства. А следовательно, налоговые льготы не могут убедить инвесторов вкладывать деньги в экономику страны, если в других важных секторах, таких как экономическая стабильность и защита прав инвесторов, есть значительные искажения. И вдобавок правительство рискует недополучить средства в государственный и местные бюджеты и вследствие этого недофинансировать социально важные расходы.

Фото: depositphotos.com/ua

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.