Тому Уряд знову й знову повертається до питання створення «найкращих умов для залучення іноземних інвесторів». Цього разу результатом стало прийняття Закону про державну підтримку інвестиційних проектів зі значними інвестиціями (так званий закон про «інвестиційних нянь»).

Значними, відповідно до Закону, є проекти з інвестиціями від 20 млн євро зі строком реалізації до п’яти років та створенням не менше 80 нових робочих місць із середньою заробітною платою як мінімум на 15% більше минулорічної середньої зарплати за аналогічним видом діяльності у регіоні, де реалізується проект. Пріоритетними сферами інвестиційних проектів визначено галузі переробної промисловості, добування корисних копалин, поводження з відходами, транспорту, складського господарства, поштової та кур’єрської діяльності, логістики, освіти, наукової та науково-технічної діяльності, охорони здоров’я, мистецтва, культури, спорту, туризму та курортно-рекреаційної сфері. Інвестиційним проектом обов’язково має передбачатись будівництво, модернізація, технічне та/або технологічне переоснащення об’єктів інвестування у зазначених сферах.

Держава зі свого боку надасть підтримку в обсязі до 30% обсягу інвестиційного проекту, що складається з:

- податкових пільг – тобто кошти не сплачені до бюджету як податки залишаються в розпорядженні інвестора;

- відшкодування вартості об’єктів суміжної інфраструктури необхідних для реалізації інвестиційного проекту.

До того ж законом передбачена спеціальна урядова уповноважена установа, що займатиметься супроводом інвестиційних проектів, допомогою інвесторам протягом усього часу виконання проекту.

Звільнення інвесторів від податків і зборів має бути затверджено законодавчо. Відповідно на розгляді у Парламенті наразі знаходяться 2 законопроекти – 3761 від 01.07.2020 р. та 3762 від 01.07.2020 р.

Перший передбачає до 1 січня 2035 р. звільнення для «великих» інвесторів від оподаткування ПДВ операцій з ввезення товарів на територію України; звільнення від податку на прибуток підприємств протягом 5 років з дати введення в експлуатацію об’єкта, побудованого в рамках реалізації інвестиційного проекту; а також, що органи місцевого самоврядування можуть встановлювати ставки земельного податку та орендну плату за землю для таких інвесторів у меншому розмірі або взагалі звільняти від сплати земельного податку.

Другим пропонується звільнення від оподаткування ввізним митом до 1 січня 2035 року устаткування (обладнання), що ввозиться інвестором під час реалізації інвестиційного проекту. Перелік та обсяги таких товарів затверджуються Урядом одночасно з укладенням спеціального інвестиційного договору.

Таким чином, прийняття законопроектів означає запровадження нових податкових пільг, і відповідно ризики зменшення надходжень до державного та місцевих бюджетів. Водночас до проектів не надано фінансово-економічне обґрунтування. Немає і пропозицій зі скорочення витрат бюджету та/або джерел додаткових надходжень бюджету для досягнення його збалансованості.

Зарубіжний досвід показує, що зазвичай країни, що розвиваються, надають податкові пільги для компенсації платникам податків суттєвих вад економічної політики та податкового регулювання (неефективна система адміністрування податків, слабка фізична та інституційна інфраструктура, макроекономічна нестабільність та ін.). Вони спричиняють з одного боку незручності для бізнесу та зростання видатків, а з іншого – великі втрати доходів бюджетів через ухилення платників від сплати податків. Зниження ставок податку має допомагати бізнесу покрити втрати, які він несе внаслідок таких вад економічної політики. Проте численні дослідження результатів запровадження податкових пільг свідчать, що цей інструмент не дозволяє досягти таких цілей (докладніше – у дослідженні Центру аналізу публічних фінансів та публічного управління KSE).

При цьому, податкове законодавство не входить до переліку суттєвих перешкод для ведення бізнесу в Україні. А податкові канікули менш важливі для залучення нових інвестицій, ніж інші реформи. Про це йдеться у дослідженнях Європейської Бізнес Асоціації. Згідно з ними ключовими проблемами для роботи бізнесу в Україні за 2015-2019 роки є широко розповсюджена корупція та недовіра до судової системи в Україні, монополізація ринків та захоплення влади олігархами. Суттєвими перешкодами для інвестицій є військовий конфлікт з Росією, а також репресивні дії правоохоронних органів. Нестабільна валюта та фінансова система – на шостому місці. Ці структурні проблеми є значно складнішими для вирішення й потребують більш комплексних, тривалих та наполегливих дій, аніж запровадження податкових пільг.

За даними НБУ за період 2015-2019 років обсяг прямих інвестицій в Україну збільшився в 5 разів до 1,65 млрд дол. США, при тому, що обсяг податкових пільг навпаки зменшився на третину – з 2,53 млрд дол. США у 2015 році до 5,86 млрд дол. США в 2019 році (рис. 1).

Рис. 1. Обсяг податкових пільг та прямих інвестицій в Україну у 2015-2019 роках

Джерело: Державна податкова служба, Національний банк України

На додачу, є докази відсутності зв’язку між податковими пільгами (зокрема, у вигляді вільних від оподаткування зон та податкових канікул) та залученням інвестицій. У багатьох випадках податкові пільги не сприяли додатковим інвестиціям – ті самі інвестиції були б здійснені навіть без пільг. До того ж, як правило, неможливо визначити, чи інвестиції не були просто перенесені з одного сектора в інший.

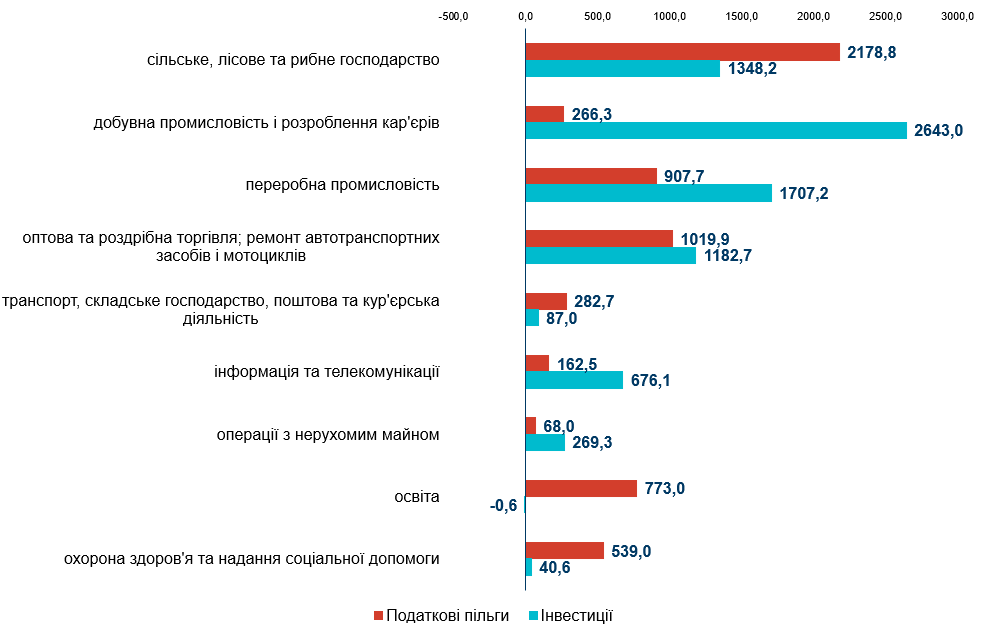

В Україні найбільших обсяг інвестицій за 2015-2019 роки сумарно отримала добувна, переробна та агропромисловість (рис. 2). При цьому, ці галузі є не найбільшими отримувачами податкових пільг за 5 років, за винятком аграріїв, однак і для них спецрежим з ПДВ було припинено у 2016 році.

Рис. 2. Податкові пільги та інвестиції за галузями за 2015-2019 роки, млн дол. США

Джерело: Державна податкова служба, Національний банк України

Як свідчать дослідження ОЕСР, податкові пільги не можуть компенсувати поганий інвестиційний клімат, який призводить до низького рівня інвестицій. Для залучення прямих іноземних інвесторів більш вагомими, ніж податкові пільги, є неподаткові фактори – такі як макроекономічні умови, інфраструктура та потужні інституції. В цілому, на думку дослідників, надання податкових пільг – завжди більш програшний варіант як для держави, так і для платників податків, ніж загальні реформи спрямовані на спрощення системи оподаткування та розширення податкової бази. Такі реформи дозволяють зменшувати ставки податків для всіх, а не лише для окремих суб’єктів господарювання. Низькі ставки – найбільш ефективний стимул для економічної діяльності.

Через надання податкових пільг влада намагається компенсувати бізнесу вади інвестиційного клімату породжені структурними проблемами в економіці України. Зокрема, йдеться про відсутність верховенства права (нереформовані суди), корупцію та непередбачуваність політики уряду. А отже, податкові пільги не можуть переконати інвесторів вкладати гроші в економіку країни, якщо в інших важливих секторах, таких як економічна стабільність та захист прав інвесторів, є значні викривлення. І на додачу Уряд ризикує недоотримати кошти до державного та місцевих бюджетів і як наслідок недофінансувати соціально важливі видатки.

Фото: depositphotos.com/ua

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний