Почему гривна так сильно обесценилась в 2014 и 2015? Кто виноват? Многие ищут ответы на эти вопросы

Некоторые эксперты (здесь или здесь), политики (здесь, здесь или здесь), и даже Совет НБУ обвиняют Национальный банк Украины (НБУ). В частности, они утверждают, что НБУ обеспечил ликвидность (рефинансирование) избранной группе «банков-счастливчиков». Эти банки на выделенные средства покупали доллары. Спрос на доллары со стороны банков спровоцировал рост курса доллара и девальвацию гривны.

В статье, используя графики и немного статистики, мы показали, что данные не подтверждают вины НБУ. Внесем ясность, мы не утверждаем, что НБУ не причастен к падению гривны. Мы просто рассмотрели один конкретный источник и нашли лишь слабое подтверждение того, что рефинансирование банковского сектора вызвало снижение курса гривны.

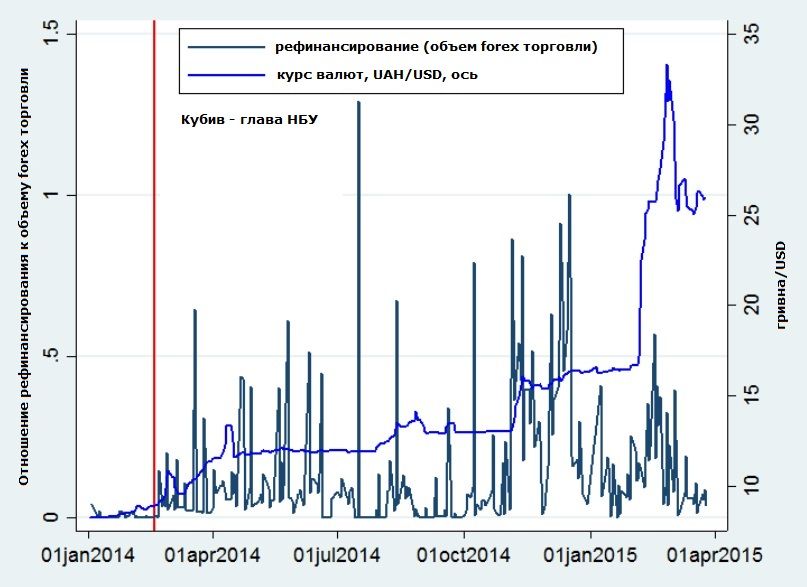

Факт №1. График 1 показывает соотношение объема рефинансирования НБУ и объема долларовой торговли на валютном рынке. Средняя величина соотношения — 20%, вряд ли такие небольшие объемы рефинансирования смогли бы радикально повлиять на курс гривны. Впрочем, в конце 2014 и на начале 2015 соотношение значительно возросло. Вероятно, это увеличение и одновременное падение гривны привело некоторых экспертов к выводу, что кредиты центрального банка имеют отношение к росту курса доллара по отношению к гривне.

Однако, «всплески» рефинансирования в большинстве случаев не совпадают с существенными скачками курса. График 1 показывает, что увеличение объема рефинансирования лишь время от времени совпадает с девальвацией гривны, как например в ноябре 2014 года. В основном, существенные увеличения объемов рефинансирования никак не влияли на курс доллара.

График 1

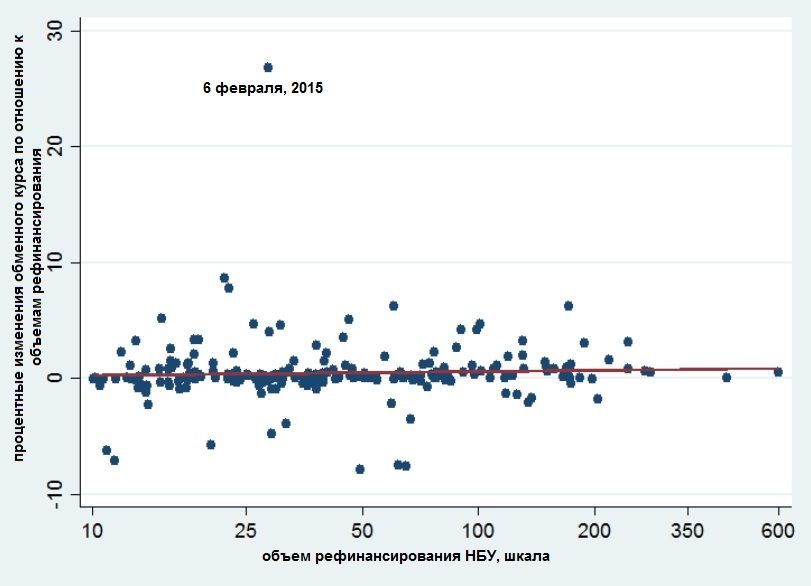

Факт №2. Слабую связь между рефинансированием и ценой доллара можно увидеть и на другом графике. На Графике 2 изображены ежедневные процентные изменения обменного курса по отношению к объемам рефинансирования НБУ. Если провести линию регрессии для оценки связи между этими двумя переменными, величина ее наклона незначительная. Иными словами, обменный курс практически не зависит от объемов рефинансирования. Обратите внимание, что наибольший скачок доллара (более чем на 20%, 6 февраля 2015) произошел в обычный день в плане рефинансирования.

График 2

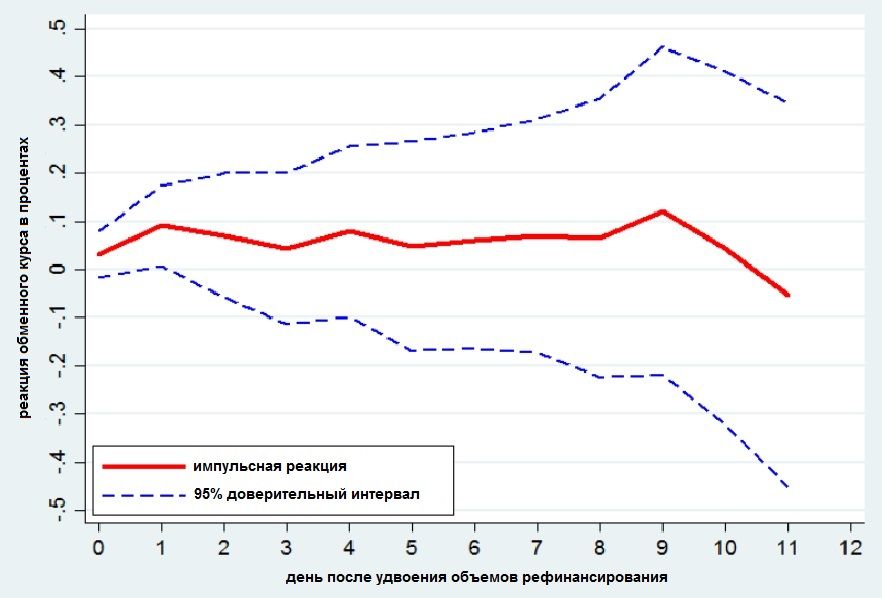

Факт №3. Возможно, рефинансирование влияет на курс с задержкой. Чтобы изучить эту возможность, мы использовали метод прямых проекций (см. Жорда (2005) для более подробной информации). В частности, мы регриссировали совокупное изменение обменного курса между дневным значением t и дневным значением t + h на рефинансирование в день t, а также на лаги (задержки) значения рефинансирования и ежедневных изменений обменного курса. Для этой регрессии мы взяли данные после 1 января 2014 года. График 3 показывает реакцию обменного курса на неожиданное увеличение объема рефинансирования. Реакция статистически отличается от нуля только с однодневной задержкой; для всех других периодов реакция равна нулю. То есть, статистически связь между рефинансированием и обменным курсом очень слабая. Более того, даже если мы предположим что связь все же есть, ее величина незначительная. Удвоение объемов рефинансирования (100% рост) повышает обменный курс только на 0,1%.

График 3

В заключение, НБУ предоставил рефинансирование банкам. Но данные не подтверждают предположение, что кредиты НБУ могли спровоцировать настолько сильную девальвацию гривны. Скачки рефинансирования редко совпадали с колебаниями обменного курса. В основном, изменения объемов рефинансирования не были связаны с изменениями валютного курса не в тот же день, не в течение двух последующих недель.

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны