Повномасштабне вторгнення Росії в Україну, яке розпочалося 24 лютого 2022 року, мало згубні наслідки для аграрного сектору України та її новоствореного ринку сільськогосподарських земель. Блокада Росією морської торгівлі, розпочата в середині лютого, призвела до колапсу експорту сільськогосподарської продукції, а ринок землі призупинив усі операції в день вторгнення. Однак, попри виклики перших місяців війни, Україна за допомогою міжнародного співтовариства частково відновила експорт сільськогосподарської продукції та зберегла позиції одного з найбільших світових постачальників зернових. Ба більше, через два місяці після вторгнення український ринок землі відновив свою роботу, а ціни на землю порівнянні з довоєнними. У цій статті розглядаються останні тенденції ринку землі сільськогосподарського призначення України та заходи, які вживав український уряд для підтримки аграрного сектору під час війни.

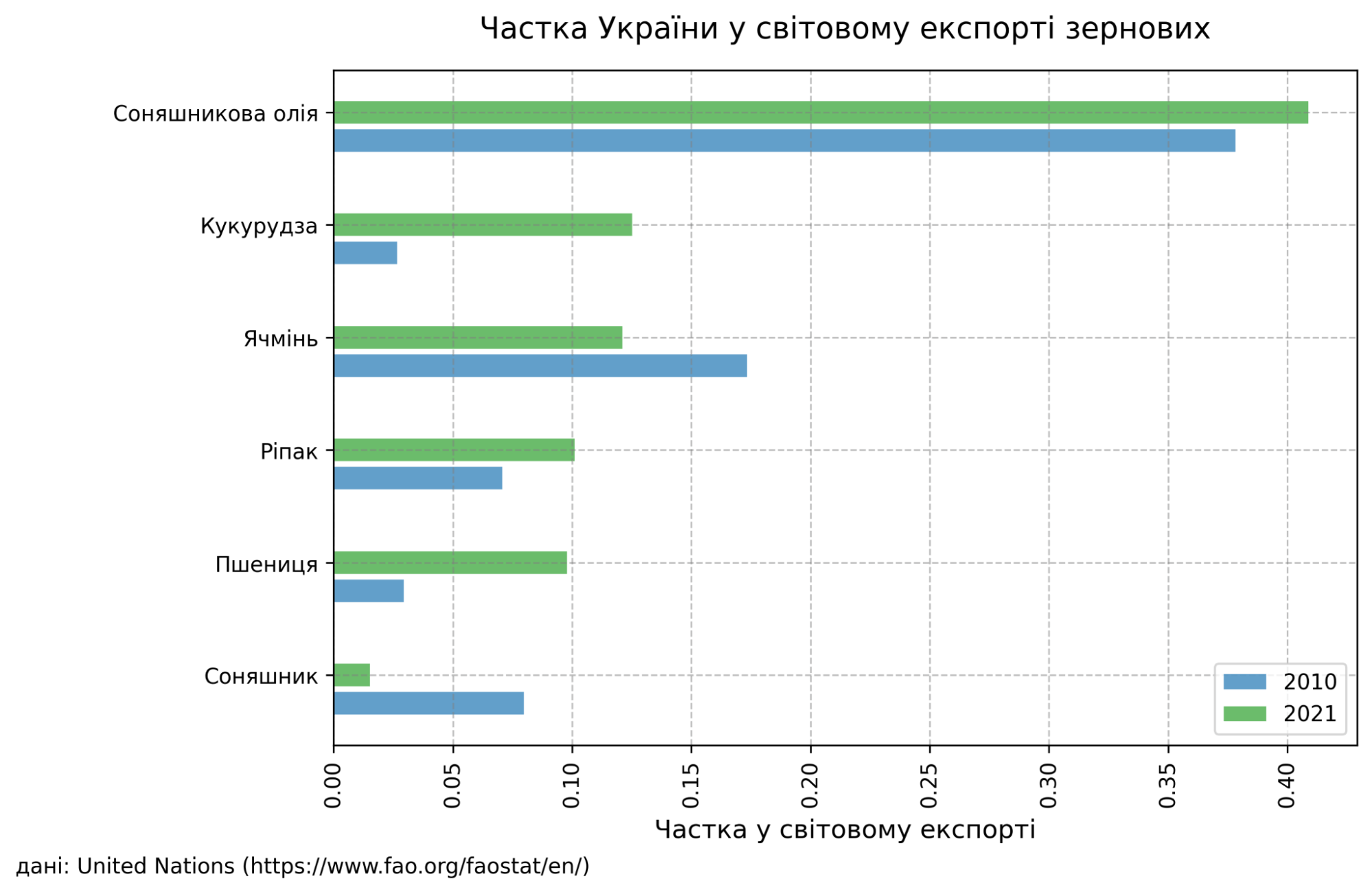

Аграрний сектор є одним із найбільших в економіці України. У 2021 році близько 14% населення країни було зайнято в сільськогосподарському виробництві, що становило 10,9% ВВП країни та 41% експорту. Україна є одним із найбільших світових експортерів зернових, і її частка на світовому ринку виросла за останнє десятиліття. Станом на 2021 рік на Україну припадало понад 40% світового експорту соняшникової олії, понад 10% кукурудзи та ячменю та близько 10% пшениці та ріпаку (рис. 1).

Рисунок 1

Повномасштабне вторгнення Росії в Україну завдало великої шкоди аграрному сектору України. На площі, які безпосередньо постраждали внаслідок воєнних дій, припадало близько 36% довоєнного вирощування зернових у країні [1]. Близько 30% території України може бути заміновано. Крім того, блокада Чорного моря та пошкодження сільськогосподарських підприємств збільшили витрати та ризики для виробництва й експорту зерна. Уряд України та міжнародна спільнота докладають неабияких зусиль для збереження логістичних маршрутів експорту зерна. Наприклад, Чорноморська зернова ініціатива послабила логістичні обмеження на транспортування Чорним морем, що сприяло частковому відновленню експорту зерна. Однак, навіть попри величезні зусилля, за даними Міністерства аграрної політики та продовольства, станом на квітень 2023 року експорт зернових скоротився приблизно на 13% порівняно з попереднім маркетинговим роком.

Від негативних наслідків війни страждають також дрібні виробники. Згідно з опитуванням FAO, 44% виробників повідомляють про катастрофічне зростання собівартості продукції, а кожен четвертий респондент говорить про скорочення або припинення виробництва через війну [2]. Станом на лютий 2023 року загальні збитки українського сільського господарства оцінюються в 40,2 млрд дол. США, із них прямі збитки становлять 8,7 млрд доларів.

2. Землі сільськогосподарського призначення України: структура власності та користування

Менш ніж за рік до вторгнення, у червні 2021 року, Україна відкрила ринок землі сільськогосподарського призначення після двох десятиліть мораторію, який забороняв продаж сільськогосподарських земель. Уряд запровадив мораторій на продаж землі в 2001 році після десятиліття первинної приватизації землі після розпаду Радянського Союзу (сільськогосподарські землі продавалися протягом короткого періоду наприкінці 1990-х років, проте на той час ринок був дуже малим). Складний процес первинної приватизації землі та 20-річний мораторій призвели до виникнення роздробленої структури власності на землю та великої кількості малих земельних ділянок, розкиданих по всій країні, що ускладнює консолідацію сільськогосподарського сектору України. Станом на 2020 рік у приватній власності перебувало 31 млн га або 75% сільськогосподарських угідь України та нараховувалося біля 6,9 млн приватних землевласників. Однак, за даними Державного земельного кадастру, землевласники обробляють лише 29% землі, тоді як більшість сільськогосподарських угідь використовується за договорами оренди.

«Вокс Україна» послідовно підтримує запровадження ліберального ринку землі, пояснюючи його переваги або те, що мораторій призводив до низьких орендних ставок та тіньових схем.

Станом на 2020 рік 117 найбільших компаній контролювали 16% (або 6,45 млн га) усіх сільськогосподарських земель, переважно за договорами оренди. За оцінками бази даних Land Matrix Database, іноземний контроль над сільськогосподарськими землями України через прямі іноземні інвестиції охоплює щонайменше 3,3 млн га, що становить близько 10% орних земель України. База даних Land Matrix відстежує лише найбільші угоди з оренди землі а, отже, надає нижню межу оцінки частки, контрольованої іноземцями. Концентрація землі у великих сільськогосподарських підприємств нерідко є природним наслідком економії від масштабу, властивій галузі вирощування харчових культур. Згідно з офіційною державною статистикою, продуктивність великих підприємств більш ніж на 20% вища за середню продуктивність по країні [3].

У 2018 році уряд України запровадив реформу децентралізації державних земель. Зокрема, закон про колективну власність на землю започаткував передачу деяких державних земель у власність місцевих громад близько 3,7 млн га (1,7 га в 2018-2019 рр. та 2 га в 2020 р.).

3. Новостворений ринок земель сільськогосподарського призначення: правова база

Початок функціонування ринку земель сільськогосподарського призначення був досить спокійним, і ціни залишалися відносно стабільними протягом 2021 року. Причиною цього є те, що український ринок сільськогосподарських земель в його нинішньому вигляді залишається жорстко зарегульованим, виключаючи практично всіх значних потенційних покупців. За законом, що встановлює та регулює ринок землі, з 2021 року право купівлі надається виключно фізичним особам; компанії ж мають чекати до 2024 року, щоб стати його учасниками. Крім того, закон вилучає з ринку державні та комунальні землі. До 1 січня 2024 року встановлено верхню межу розміру земельної ділянки у власності фізичних осіб (100 га); для підприємств вона становитиме 10 000 га починаючи з 2024 року. Примітно, що загальна індивідуальна власність на землю включає частки в державних компаніях, які володіють землею. Закон забороняє доступ на ринок іноземцям і компаніям з іноземною участю. Питання іноземного доступу буде винесено на референдум, дату якого ще не визначено.

Незважаючи на те, що закон обмежує купівлю землі підприємствами до 2024 року, останні мають певний контроль над орендованою землею, яку вони обробляють. Наприклад, закон про оренду землі гарантує першочергове право купівлі орендованої землі поточним орендарем. Завдяки цьому закону поточний землекористувач може фактично обрати нового власника й переконатися, що той зацікавлений у продовженні оренди.

Слід зазначити, що на українському ринку сільськогосподарських земель існує законодавчо встановлена мінімальна ціна. Закон про запровадження ринку землі встановлює, що до 2030 року ціна купівлі-продажу не має бути нижчою за законодавчо встановлену нормативну грошову оцінку (НГО). НГО – це оцінка вартості земель України, що розраховується Державним земельним кадастром (Держгеокадастр) за методикою, встановленою Кабінетом Міністрів. Ця оцінка базується переважно на якості ґрунту та відрізняється за областями.

За відсутності повноцінного ринку землі ціна землі в Україні історично покладалася на НГО. НГО використовується для розрахунку податку на землю і водночас є базою для законодавчо встановленої мінімальної ціни оренди, а з 2021 року – й мінімальної ціни продажу. Згідно із законом про соціальний захист селян розмір орендної плати має становити не менше 3% від НГО. А згідно з Податковим кодексом України, максимальна вартість оренди земельних ділянок державної власності не може перевищувати 12% НГО у мирний час. Крім того, закон щодо умов обігу земель сільськогосподарського призначення встановлює, що ціна продажу земельних ділянок сільськогосподарського призначення, які виділяються в натурі власникам земельних паїв, до 2030 року має бути не меншою за їхню НГО.

4. Вплив війни на ринок сільськогосподарських земель України

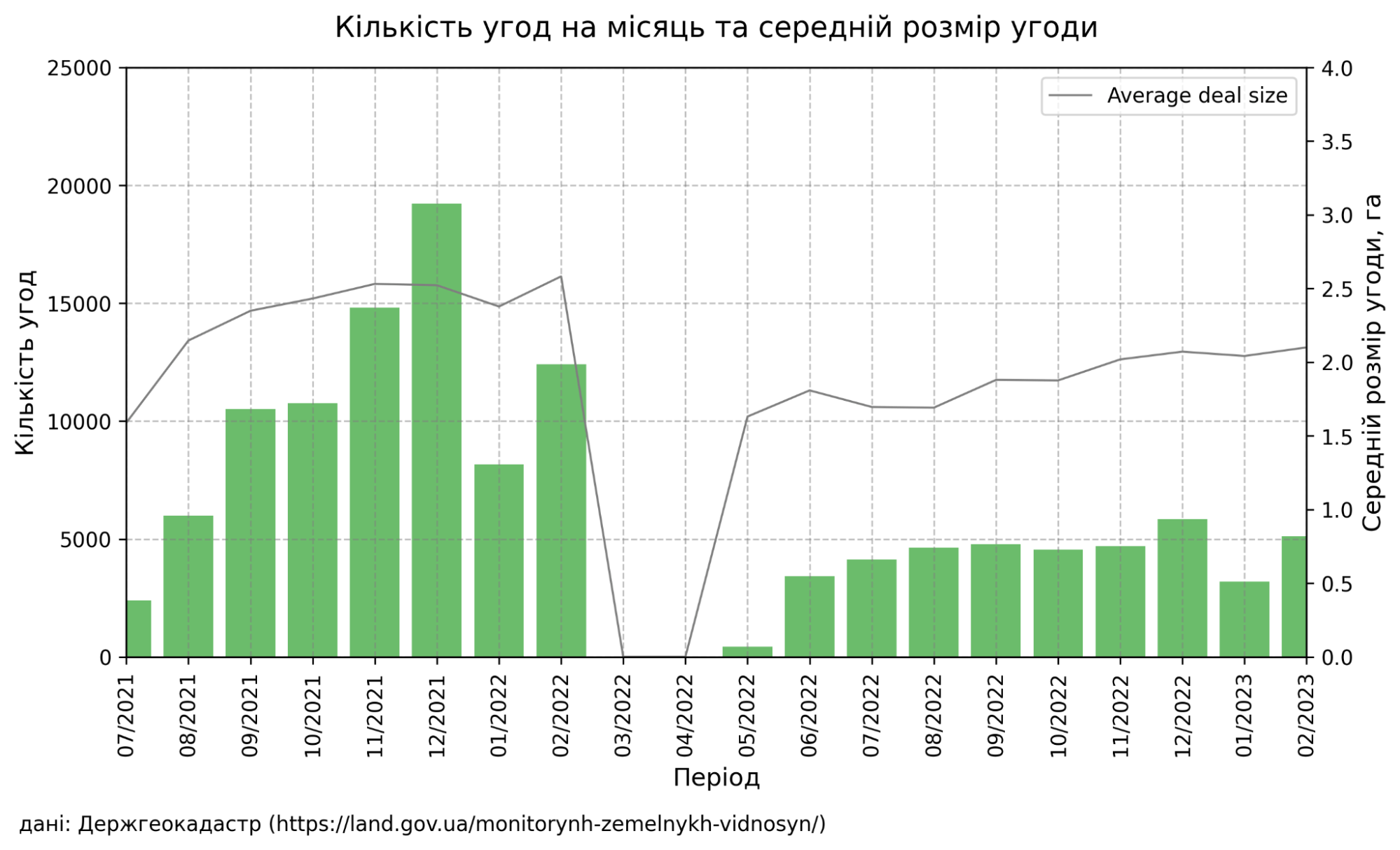

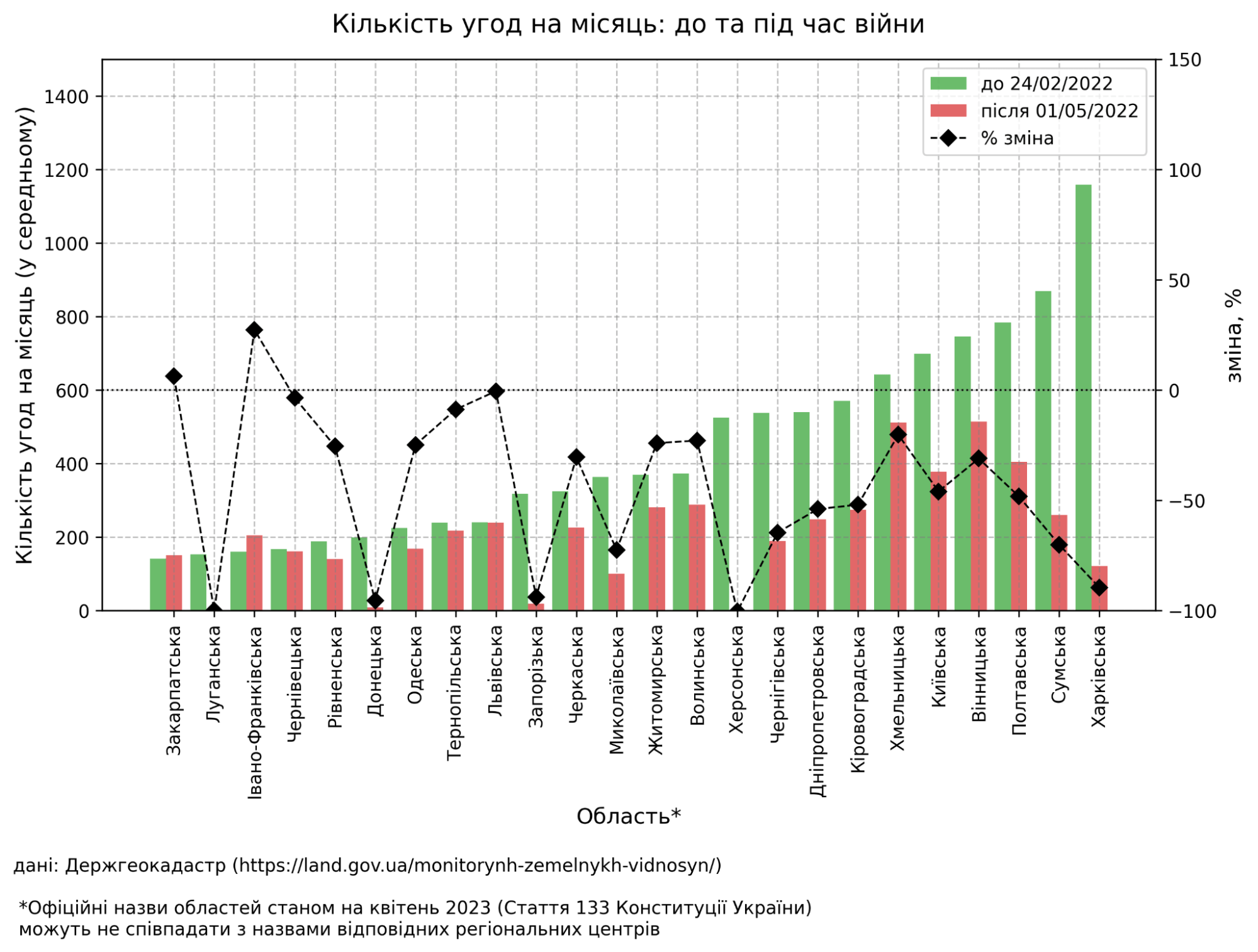

Повномасштабна війна вплинула на функціонування новоствореного українського ринку земель сільськогосподарського призначення. Протягом березня-квітня 2022 року ринок не діяв, оскільки влада обмежила доступ до бази даних про право власності на землю. У травні 2022 року український уряд видав воєнне положення про реєстр власності на землю, і ринок землі поволі запрацював. У 2021 році місячний обсяг операцій становив близько 10 000 угод на місяць. Через війну ця кількість зменшилася вдвічі (рис. 2).

Сьогодні характерною рисою українського ринку земель сільськогосподарського призначення є законодавчо встановлена мінімальна ціна, тобто у випадку коли ринкова ціна близька до мінімальної, землевласники не можуть надалі знижувати свої ціни, щоб знайти покупців.. Наведений нижче аналіз за регіонами показує, що в багатьох областях України торгують землею за мінімальною законною ціною (див. розділ з регіональним аналізом нижче). Як наслідок, обсяг торгівлі в більшості регіонів переважно визначається кількістю землі, яку інвестори готові купити за визначеною мінімальною ціною. Це менше, ніж землевласники готові продати.

Війна спричинила значну невизначеність у питанні оцінки землі, що змусило інвесторів зайняти очікувальну позицію й призвело до зменшення обсягів ринку. Ті інвестори, які все-таки вирішили щось придбати, віддають перевагу угодам меншого розміру порівняно з довоєнним рівнем: до війни середній розмір угоди становив 2,5 га, а з початком війни зменшився приблизно до 2 га.

Рисунок 2

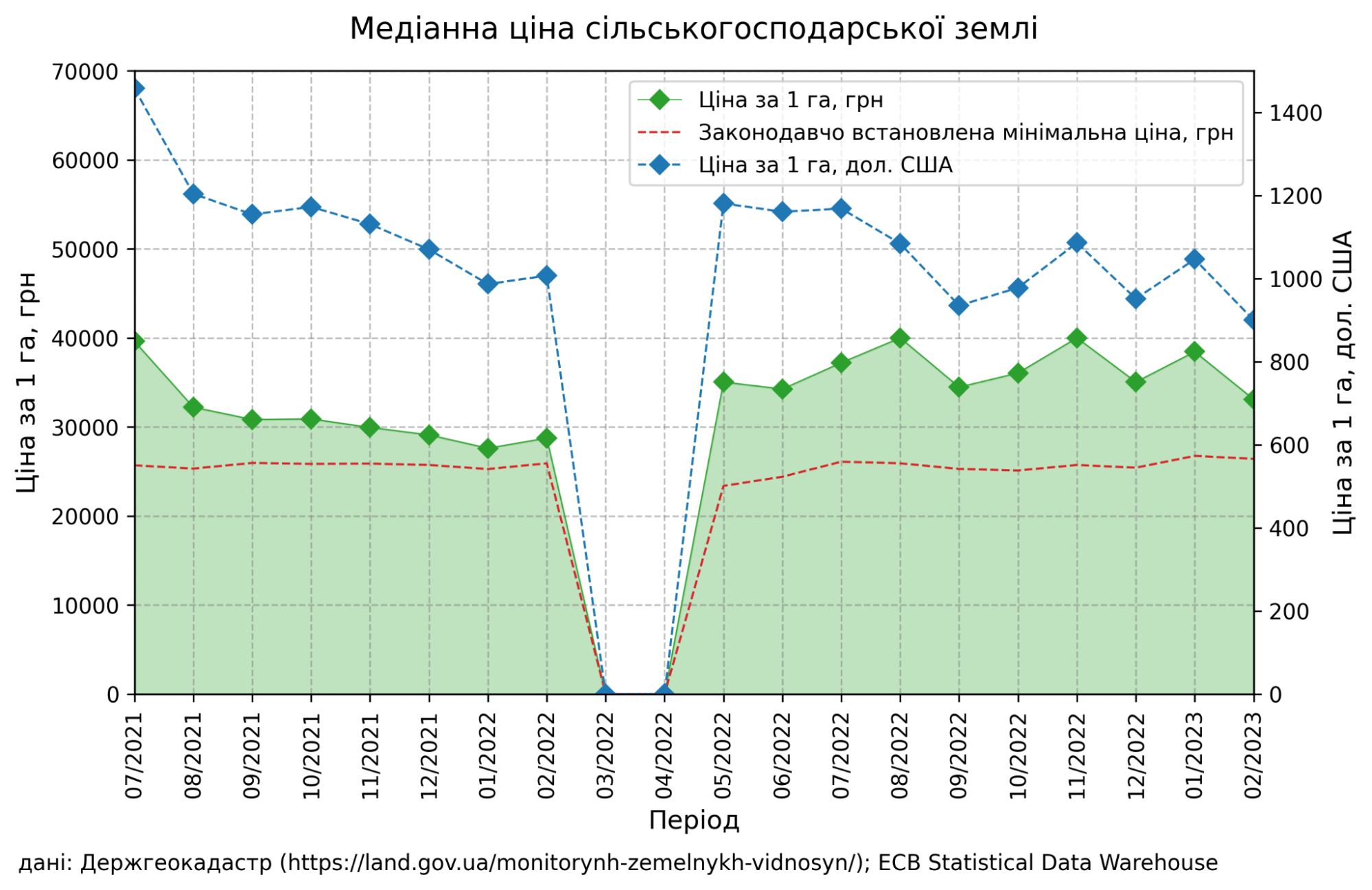

Обсяг торгів лише частково відображає картину ринкових операцій. Ціна є ще однією важливою частиною інформації. Однак слід зазначити, що аналіз цінових даних може містити похибку, адже для багатьох угод дані про ціни недоступні. До війни лише половина зареєстрованих угод містила інформацію щодо ціни. Наразі така інформація наявна лише у чверті угод [4]. Оскільки повідомляється не про всі ціни, достовірність аналізу може викликати сумніви. Оскільки сторони угоди самостійно вирішують чи варто вказувати ціну у звіті про угоду, заявлені ціни можуть не відображати реальний розподіл цін. Найчастіше в подібних випадках, сторони можуть не звітувати ціну угоди для ухилення від сплати податків. Тож, перш ніж приступити до цінового аналізу, варто коротко описати наявну систему оподаткування.

У чинному Податковому кодексі зазначено, що перший продаж землі за три роки не оподатковується, якщо розмір ділянки менший від максимально допустимого для безоплатної передачі (2 га) або якщо право власності було отримано в процесі приватизації. Ба більше, податок на землю базується не на ціні, а на НГО, тобто заявлена ринкова ціна не впливає на обсяг земельного податку. Тому лише обмежена кількість угод (ділянки понад 2 га, які були куплені менш ніж три роки тому) підлягає оподаткуванню на основі заявленої ринкової ціни, що пом’якшує можливу проблему зі звітністю у вибірці.

Рисунок 3

На Рисунку 3 зображено медіану заявленої ціни сільськогосподарської землі в різні періоди. Як не дивно, коли ринок знову відкрився у травні 2022 року, ціна землі в гривнях була вищою за довоєнну, незважаючи на важкі економічні умови. Зокрема, до війни середній рівень цін становив близько 30 000 грн/га, тоді як протягом 2022 року середня вартість землі становила близько 35 000 грн/га та залишалася відносно стабільною у наступні місяці. Однак у липні 2022 року ціна в доларах США почала знижуватися, оскільки Національний банк України девальвував українську гривню на 25%. Після цієї девальвації ціна в доларах стабілізувалася на значеннях дещо нижчих за довоєнні. Загалом війна лише помірно вплинула на ціну сільськогосподарських земель. Одним із можливих пояснень може бути те, що ринок лише почав розвиватися перед повномасштабним вторгненням. Використовуючи термінологію життєвого циклу продукту, можна сказати, що на нього заходили лише «новатори» (тобто особи схильні до ризику). Іншим можливим поясненням є те, що ринкові обмеження до війни мали такий самий вплив на ринок, як і підвищена невизначеність під час війни. У будь-якому разі зняття обмежень допомогло б залучити більшу кількість учасників ринку та позитивно вплинуло б на інвестиції в українське сільське господарство.

4.1 Регіональні тенденції ринків сільськогосподарських земель України

Вплив повномасштабної війни на ринок сільськогосподарських земель у регіонах був нерівномірним. Регіональні тенденції на ринку землі мають дві основні риси: 1) перенесення обсягів торгівлі до центральних регіонів України та 2) незначний вплив війни на регіональні ціни на землю в більшості областей. Нижче ми докладніше розглянемо ці моменти.

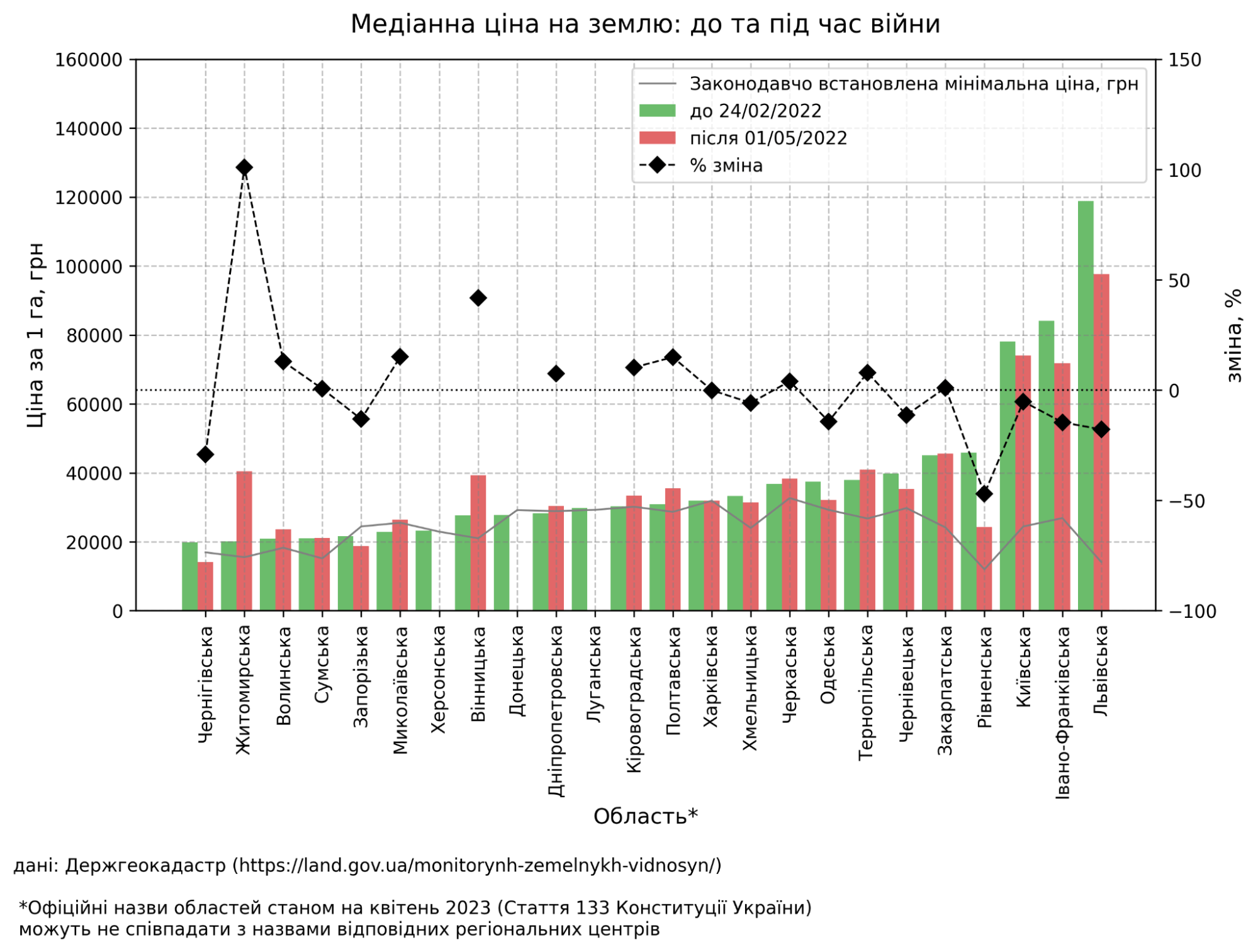

Незважаючи на війну, ціни на землю залишалися відносно стабільними в багатьох областях, а в деяких регіонах центральної України навіть виросли (Рисунок 4). До повномасштабного російського вторгнення Львівська, Івано-Франківська, Рівненська, Закарпатська та Київська області мали найвищу медіанну ціну на землю, яка значно перевищувала законодавчо встановлену нижню межу. У решті країни сільськогосподарська земля торгується доволі близько до мінімальної ціни, що свідчить про те, що на українському земельному ринку домінує попит (проте потрібно пам’ятати про обмеження цінової статистики, про які йшлося вище, і про ймовірність того, що деякі опубліковані ціни можуть бути нижчими за фактичні, щоб знизити розмір податку).

Рисунок 4

Законодавчо встановлена мінімальна ціна могла запобігти падінню ціни у багатьох областях на початку війни – ціни впали лише в західних регіонах України, де мінімальна ціна раніше була набагато нижчою від ринкової (натомість у тих регіонах, де ціни були близькі до мінімальної, можна очікувати більш значне скорочення обсягів торгівлі). Ба більше, середня ціна на землю в кількох областях центральної України виросла: на 100% у Житомирській, на 40% у Вінницькій та на 15% у Полтавській, оскільки попит на землю змістився в бік цих областей. Вражаюче зростання цін у Житомирській та Вінницькій областях перевищило темпи знецінення гривні, що свідчить про те, що, незважаючи на величезну невизначеність створену війною, інвестори вважають українську сільськогосподарську землю привабливим активом в областях, які знаходяться відносно далеко від лінії фронту.

На відміну від цін, обсяг торгівлі різко впав у більшості областей (рис. 5). До війни північно-східні області України (наприклад, Харківська та Сумська) демонстрували найбільший обсяг торгівлі, виміряний як кількість угод на місяць, за ними йшли Полтавська та Вінницька області в центральній Україні. Найменші обсяги торгівлі показували західні області – Закарпатська та Івано-Франківська. З початком повномасштабної війни торгівля в Луганській і Донецькій, а також у Запорізькій та Херсонській областях впала практично до нуля, оскільки ці регіони найбільше постраждали від бойових дій.

Рисунок 5

Істотно скоротився обсяг торгівлі у північних регіонах України: на більш ніж 85% у Харківській та понад 70% у Чернігівській областях. У центральних регіонах України обсяг також упав, однак скорочення було менш суттєвим: Полтавська область зазнала падіння обсягів на 50%, а кількість угод у Вінницькій, Черкаській та Житомирській областях знизилася на 25% на місяць. Структура регіональних обсягів торгівлі підтверджує наведений вище висновок про те, що інвестори переміщують свою увагу з північно-східних районів, які знаходяться поблизу російського кордону та лінії фронту, на центральну Україну, де збалансовані хороша родючість ґрунту та ризики розташування.

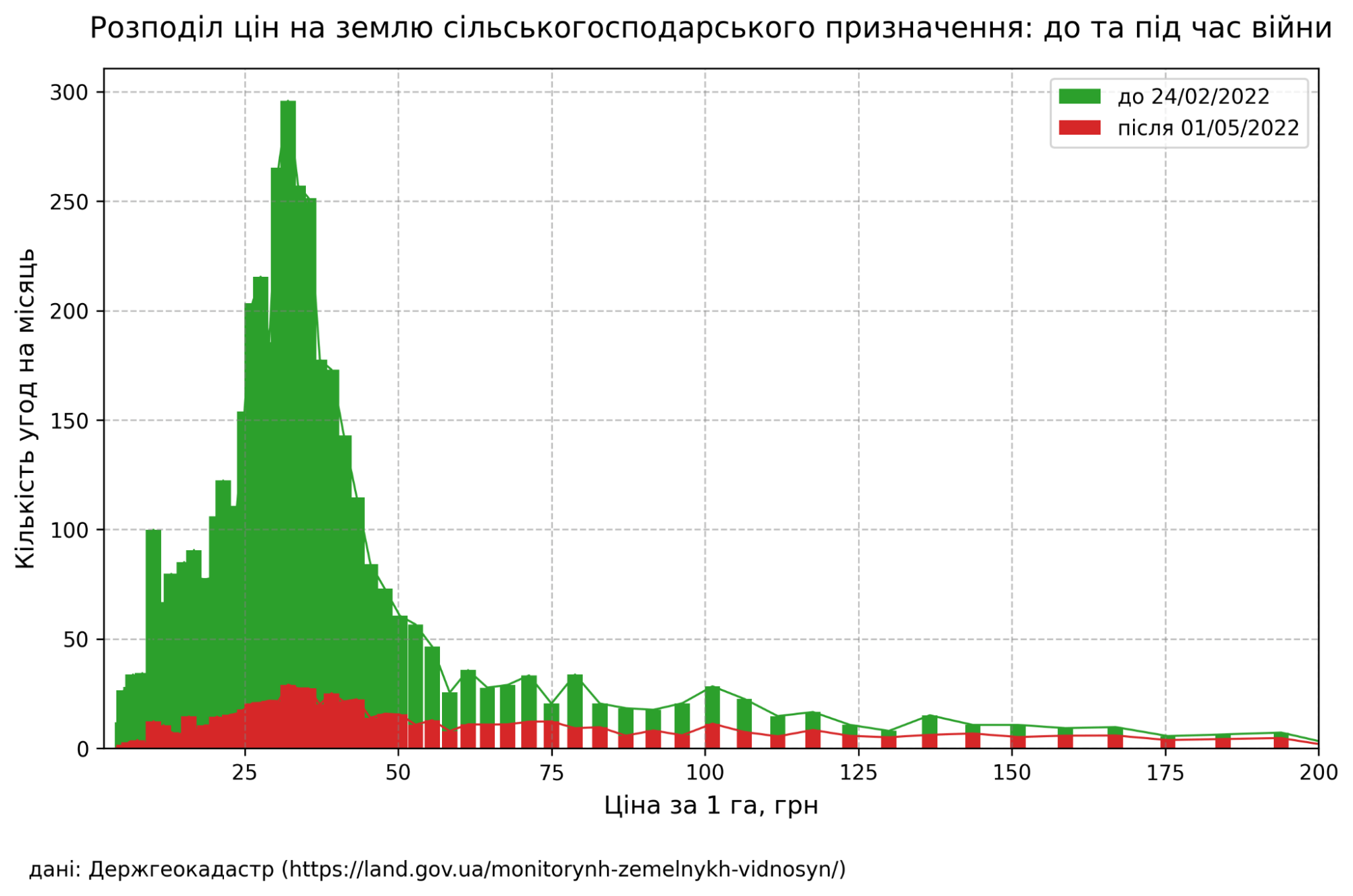

4.2 Вплив війни на розподіл цін

На Рисунку 6 показано, як війна вплинула на розподіл цін на землю сільськогосподарського призначення. До війни ми спостерігали велику концентрацію угод за ціною нижче 50 тис. грн/га. Під час війни кількість відносно дешевих угод суттєво зменшилася – нині кількість угод у цьому ціновому діапазоні приблизно в 10 разів менша за довоєнний рівень. У відносному вираженні до війни 88% угод були нижчими за 50 тис. грн/га, тоді як нині ця частка становить 69% . Кількість угод з ціною понад 50 тис. грн/га також зменшилася, хоча й меншою мірою. Наприклад, місячна кількість угод в діапазоні 50 000 – 75 000 грн/га стала приблизно в 2,5 рази менша за довоєнний рівень. Загалом розподіл цін став менш концентрованим на нижніх цінових рівнях.

Рисунок 6

Різке падіння кількості угод нижче 50 000 грн/га здебільшого відображає нижчий попит на землю, спричинений пов’язаною з війною невизначеністю – поблизу встановленої законом мінімальної ціни обсяг торгів значною мірою визначається умовами попиту. Натомість, для цінового діапазону вище 50 000 грн/га зміна обсягу визначається факторами як попиту, так і пропозиції. З боку попиту преференції інвесторів, могли зміститися в бік виняткових земельних угод. До таких угод потрапляють землі, які перевершують середні показники за окремими параметрами. З початком війни важливу роль почали відігравати не лише якість ґрунту та логістичні умови, але й відстань від поточної та потенційної лінії фронту. Такою зміною структури попиту можна пояснити відносно менше падіння обсягу торгівлі за цінами вище 50 000 грн/га.

Іншою можливою причиною відносно помірного впливу війни на торгівлю вище 50 000 грн/га є пропозиція. До війни багато власників відносно якісної землі не бажали її продавати, очікуючи зростання цін у майбутньому. Дійсно, у 2024 році передбачалося подальше дерегулювання ринку, що призвело б до збільшення попиту та зростання цін. Війна негативно вплинула на ці оптимістичні сподівання і, можливо, підштовхнула деяких землевласників до продажу землі. У порівнянні з дешевим сегментом, де ціни обмежені від подальшого падіння, а сторона пропозиції практично не впливає на ринок, ціни у високому сегменті можуть змінюватися в більшому діапазоні. Внаслідок цього збільшення пропозиції, можливо, пом’якшило вплив війни на цей ціновий сегмент.

Наведений вище регіональний аналіз цін добре ілюструє вплив можливого збільшення бажання продавати у високому ціновому сегменті. До війни медіанні ціни у Львівській та Івано-Франківській областях були одними з найвищих у країні, значно перевищуючи законодавчо закріплений мінімум. Через війну ціни в цих регіонах впали значно більше, ніж в інших областях, а обсяг торгівлі залишився майже незмінним. Така ситуація можлива при одночасному падінні попиту й збільшенні пропозиції землі, що могло статися як на цих регіональних ринках, так і у високому ціновому сегменті загалом.

4.3 Базова вартість землі України

Незважаючи на формально наявний ринок землі, фундаментальну вартість української землі оцінити важко. Проте загальновідомим є той факт, що одні з найродючіших у світі ґрунтів займають дві третини території України, що робить її однією з найбільш придатних для сільського господарства країн.

Рисунок 7

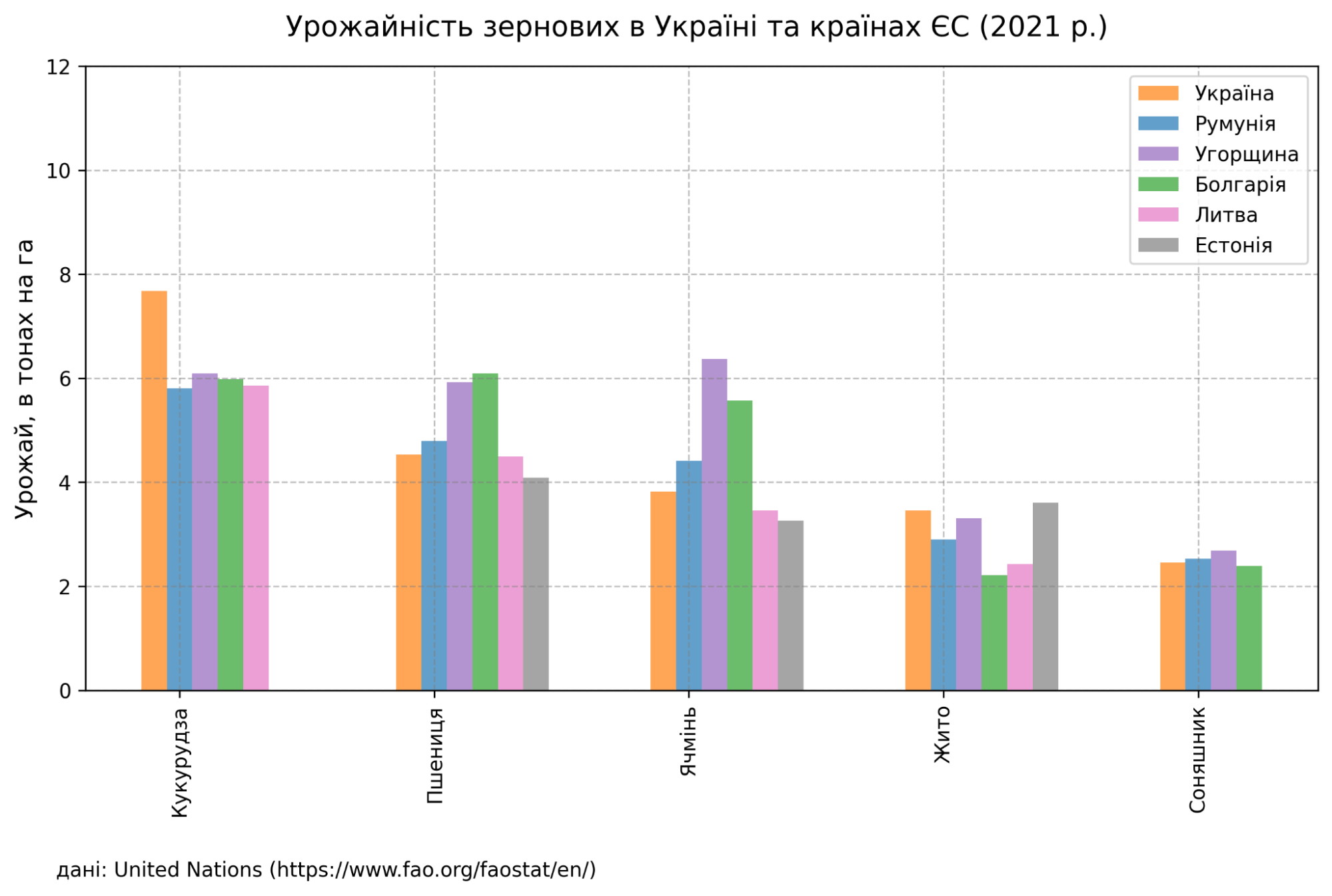

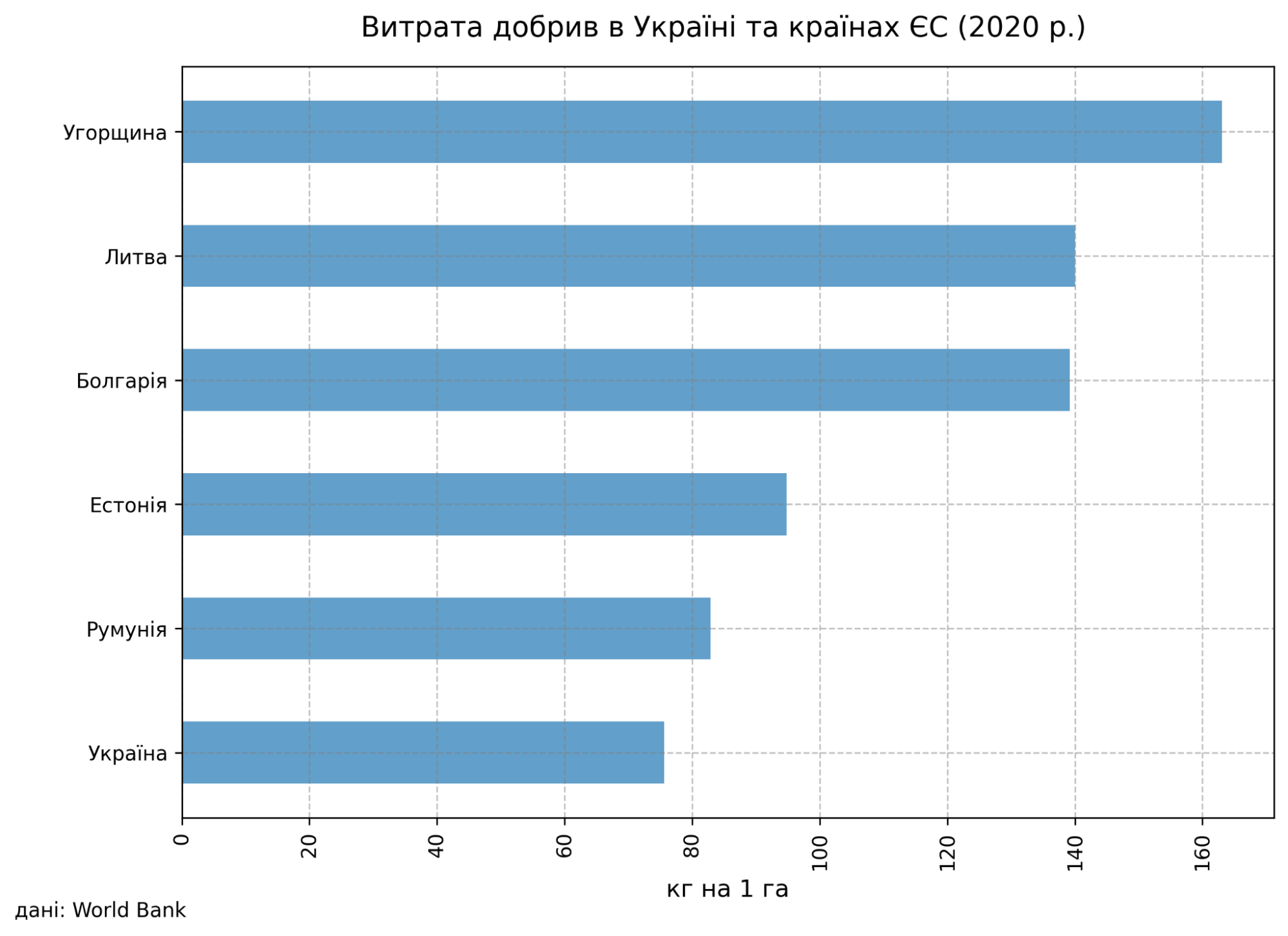

Велика кількість родючого ґрунту робить Україну важливим чинником глобальної безпеки ґрунтів і, відповідно, глобальної продовольчої безпеки. Нинішній рівень сільськогосподарських технологій в Україні досі нижчий за рівень у ЄС. Наприклад, українські виробники зерна використовують менше добрив на гектар порівняно із сусідніми країнами (рис. 8). Незважаючи на помірне внесення добрив, продуктивність землі в Україні залишається порівнянною з географічно найближчими країнами ЄС (рис. 7).

Рисунок 8

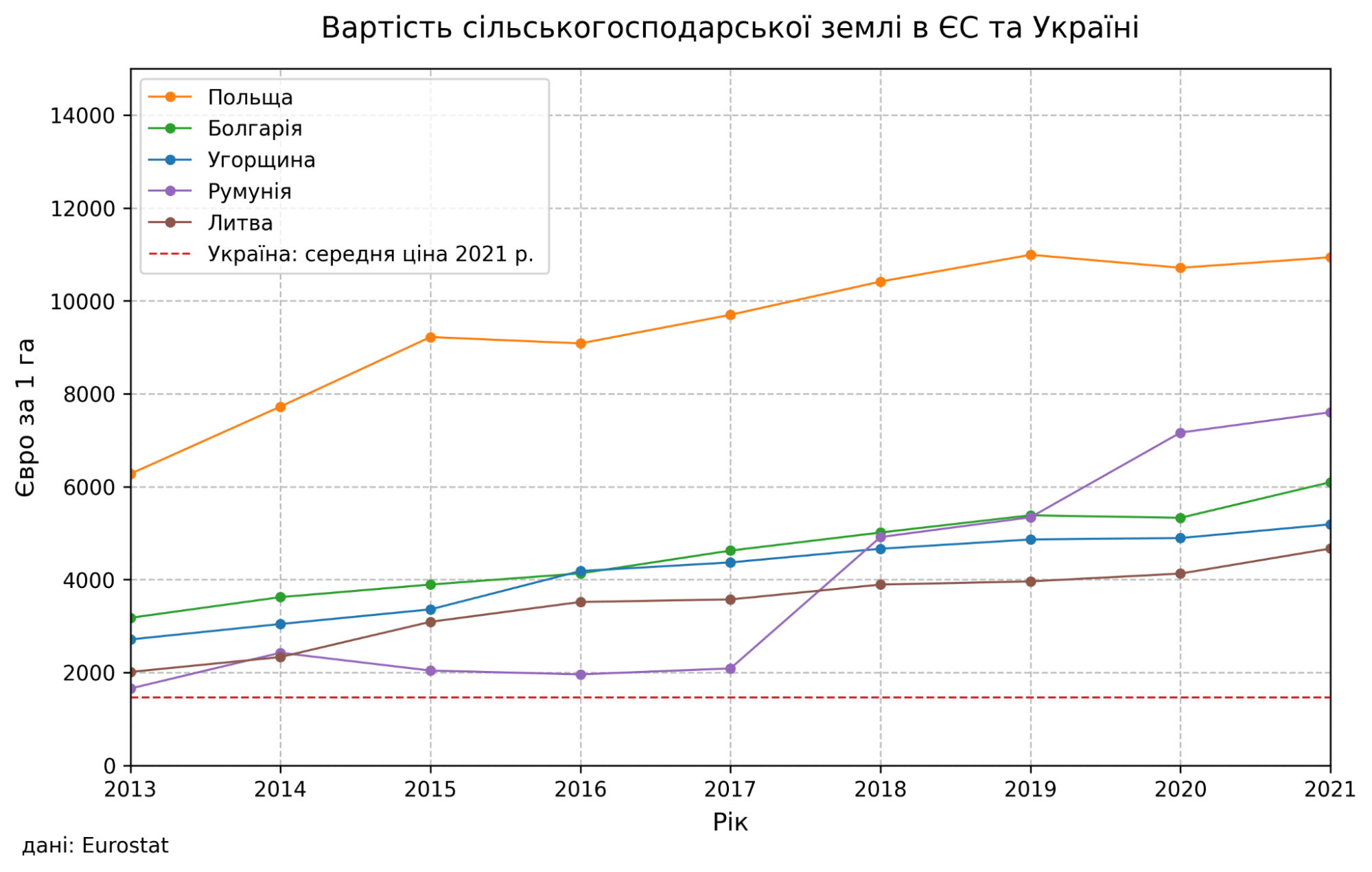

Оскільки український ринок землі сільськогосподарського призначення функціонує в умовах обмеженого попиту, за винятком компаній, іноземців і великих угод, на ньому спостерігається тенденція заниження ціни на українську землю. Невизначеність, пов’язана з геополітичною напругою в регіоні, також негативно впливає на ціну. Як наслідок, ціна на землю в Україні значно нижча, ніж у її найближчих сусідів із ЄС (рис. 9). Наприклад, середня вартість української землі становить близько 1464,9 євро [5], що нижче, ніж ціни на сільськогосподарські землі в сусідніх країнах ЄС у 2013 році.

Ба більше, ціни на землю сільськогосподарського призначення в країнах ЄС, які межують з Україною, стабільно зростають протягом останніх десяти років. Наприклад, ціна сільськогосподарської землі в Угорщині з 2013 по 2021 рік виросла приблизно на 65%. У 2021 році сільськогосподарські землі в Угорщині коштували приблизно втричі дорожче, ніж подібні землі в Україні.

Це свідчить про те, що, як і прогнозувалося, жорстке регулювання українського ринку землі призводить до зниження ціни й обсягів торгівлі землею. Отже, скасування обмежень покращило би ситуацію навіть за наявності великої невизначеності, спричиненої війною.

Рисунок 9

5. Законодавство про сільськогосподарські землі та аграрний сектор під час війни

Початок повномасштабної війни став важливим викликом для весняної посівної кампанії 2022 року. Аграрії, які змогли посіяти та зібрати врожай протягом 2022 року, потребували допомоги з логістичними маршрутами для експорту продукції. Уряд ужив низку заходів для підтримки сільського господарства під час війни.

Основні законодавчі зміни спрямовані на забезпечення доступу до землекористування для весняної посівної кампанії. Декілька законів спростили землекористування для орендарів (як зазначалося вище, більшість сільгоспвиробників орендують землю, а не є її власниками). Прийнятий у квітні 2022 року закон про забезпечення продовольчої безпеки в умовах воєнного стану передбачає автоматичне продовження всіх договорів оренди на один рік і те, що нинішні кредитори можуть передавати землю в суборенду до одного року без дозволу власника. Щодо земель державної та комунальної власності, законом встановлено, що орендна плата не повинна перевищувати 8% від НГО, а договори оренди можуть проходити спрощену процедуру реєстрації в місцевих адміністраціях. Призупинено пріоритетне право позикодавців земель державної власності. Цей закон призупинив торгівлю правами оренди на землі державної власності, але її поновили у жовтні 2022 року. Нарешті, закон про особливості регулювання земельних відносин в умовах воєнного стану ухвалений у травні 2022 року спростив оренду земель державної та комунальної власності для розміщення евакуйованої інфраструктури і тимчасового розміщення переселенців.

Щоб підтримати виробників зерна, уряд України призупинив дію імпортних мит на матеріали, що використовуються для зберігання зерна, спростив правила реєстрації сільгосптехніки та вантажівок, а також запровадив систему надання грантів малим фермерським господарствам. Багато проміжних ресурсів, що використовуються в сільському господарстві, були включені до списку товарів критичного імпорту (однак цей список було скасовано вже в червні 2022 року). Було розширено державну кредитну програму «Доступні кредити 5-7-9», щоб охопити більше підприємств, у тому числі середніх та великих. Станом на березень 2023 року механізми та процес подальшої підтримки та покриття збитків агросектору знаходяться на стадії розробки та обговорення. Враховуючи надзвичайно складну ситуацію в сільському господарстві України, будь-які заходи підтримки вітаються та є необхідними. Проте на цьому етапі складно оцінити ефект від уже вжитих заходів. Загалом, забезпечення безперебійного експорту зерна має залишатися пріоритетом для українського уряду, оскільки стабільний експорт зернових підтримує торговельний баланс країни та сприяє макроекономічній стабільності.

Висновки

Незважаючи на війну, Україні вдалося зберегти своє сільське господарство та залишитися світовим постачальником зерна. Знову, хоча й зі значно меншими обсягами торгівлі, запрацював молодий і обмежений ринок землі, який діяв майже рік до війни. Як не дивно, деякі регіони центральної України показали значне зростання цін на землю, що вказує на те, що інвестори можуть дивитися далі крізь невизначеність війни та визнавати довгострокову цінність інвестицій в сільськогосподарські землі України попри війну.

Законодавчо встановлена мінімальна ціна, ймовірно, запобігла падінню цін, унеможлививши продаж землі для деяких землевласників, оскільки знайти покупців у постраждалих від війни регіонах за поточною мінімальною ціною доволі нелегко. Однак, з іншого боку, мінімальна ціна підтримує ціни до наступного кроку дерегуляції ринку 2024 року, який дозволить компаніям купувати сільськогосподарські землі.

Подальший розвиток ринку землі в Україні залежатиме від усунення невизначеності, пов’язаної з війною.

За підтримки

![]()

[1] Розрахунки автора на основі на Таблиці 4.33 Статистичного збірника «Сільське господарство України» за 2021 рік.

[2] FAO. 2022. Ukraine: Impact of the war on agriculture and rural livelihoods in Ukraine – Findings of a nation-wide rural household survey, December 2022. Rome. https://doi.org/10.4060/cc3311en

[3] Розрахунки автора на основі на Таблиці 4.12 Статистичного збірника «Сільське господарство України» за 2021 рік.

[4] Deininger,Klaus W.; Ali,Daniel Ayalew. Land and Mortgage Markets in Ukraine : Pre-War Performance, War Effects, and Implications for Recovery (English). Policy Research working paper; no. WPS 10385 Washington, D.C.: World Bank Group.

[5] Середня за всіма угодами продажу згідно з даними land.gov.ua 2021 р.; конвертовано в євро з використанням офіційного курсу євро до гривні у 2021 р.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний