І хоча сьогодні це має більше психологічне значення й до реальних економічних вигод чекати ще досить довго, оскільки до 2024 року ринок буде максимально обмежений, головне щоб упродовж наступних двох тижнів Верховна Рада змогла прийняти інші не менш важливі законопроекти із земельного пакету реформ.

Зокрема, децентралізація земельних відносин (передача державних сільгоспземель у комунальну власність та передача повноважень з управління земельними ресурсами на місцевий рівень) поліпшить якість управління земельними ресурсами. Це стане суттєвим драйвером збільшення податкових надходжень місцевих бюджетів, що є необхідним для розвитку сільських громад за умов зростання рівня їх самостійності у рамках реформи децентралізації.

Сільські громади, земля та аграрний сектор

Земля є одним із основних ресурсів розвитку села. Бюджети сільських громад отримують надходження від різноманітних податків, які в різний спосіб генерують сільгоспугіддя, та від оренди державних/комунальних сільгоспземель. Власники ж земельних ділянок-паїв отримують дохід від здачі в оренду своїх паїв сільгоспвиробникам. Також сільські жителі отримують суттєву частку доходів від самозайнятості на землі (продажу сільгосппродукції), зайнятості на аграрних підприємствах та негрошових доходів у вигляді вартості спожитої продукції з власних городів. Можливості ж неаграрної зайнятості та доходів у сільській місцевості наразі дуже обмежені.

Нині доволі чітко простежуються такі цікаві спостереження з наявних статистичних даних:

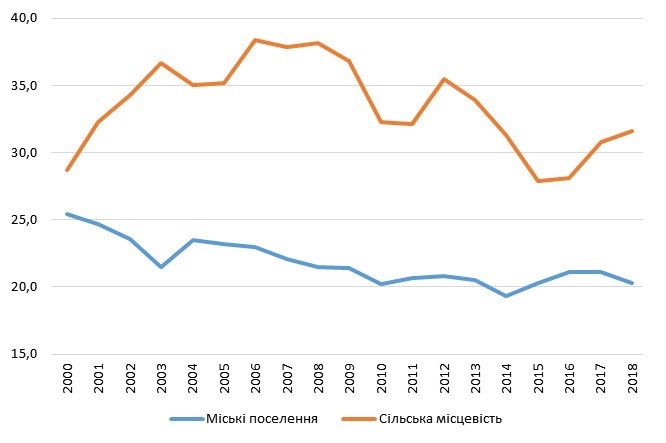

- Села значно бідніші за міста. Сільські жителі суттєво відстають за рівнем доходів від міського населення. Рисунок 1 свідчить про те, що бідність на селі значно вища за бідність у містах, і цей розрив збільшується: у 2018 році він становив 11 в.п. (чотириразове зростання за останні 20 років).

- Сільське господарство, хоча і є своєрідним хребтом сільської економіки, все ж таки недостатньо сприяє зростанню добробуту сільських жителів. Рисунок 2 показує, що сільське господарство зростає значно вищими темпами, ніж реальні доходи сільських жителів.

- Розвиток сіл суттєво потерпав останні два десятиліття від недофінансування бюджетів сільських громад. Причин на це багато, але неефективне управління земельними ресурсами, відсутність ринку землі та недооціненість землі є одними з головних. Про це – більш детально нижче.

Рисунок 1. Рівень бідності за відносним критерієм, %*

Джерело: Власна презентація на основі даних Інституту демографії та соціальних досліджень НАН України

Рисунок 2. Динаміка реальних доходів сільського населення та доданої вартості сільського господарства

Джерело: Власна презентація на основі даних ДССУ

Бюджети сільських громад та земля

Мораторій на обіг земель сільгосппризначення та нормативно-грошова оцінка землі знижують “земельні” доходи громад.

Бюджети сільських громад наразі дуже залежать від трансфертів з Державного бюджету – в середньому на 60-80% (решта – власні податкові та неподаткові надходження). Земля генерує такі надходження місцевих бюджетів:

- земельний податок,

- орендна плата за державні та комунальні землі,

- єдиний податок четвертої групи для сільгоспвиробників,

- податок на доходи фізичних осіб, отримані від здачі в оренду земельних ділянок.

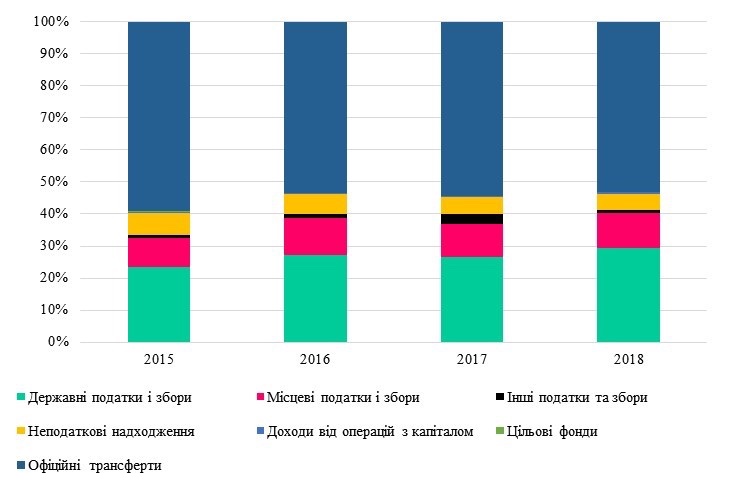

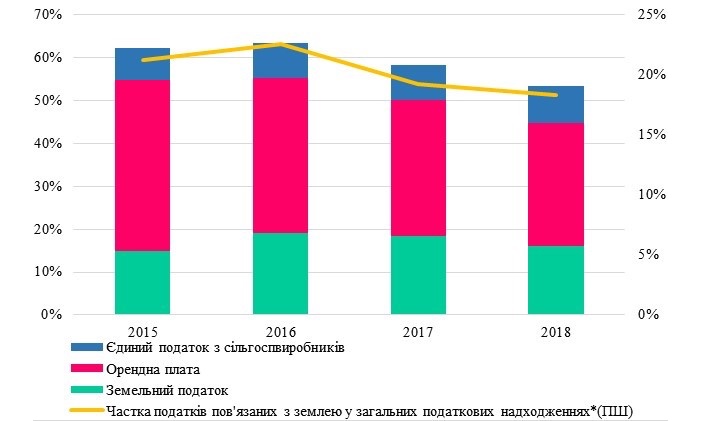

Близько 11% загальних доходів місцевих бюджетів становлять власні надходження від місцевих податків і зборів (Рисунок 4). Понад 50% із них генеруються джерелами пов’язаними з землею. Із цих джерел найвагомішим є орендна плата за державні та комунальні землі (Рисунок 5).

Однією зі значних проблем “земельного” оподаткуванням є його база, а саме нормативно грошова оцінка (НГО) землі (для всіх вищезгаданих статей надходжень, окрім ПДФО на доходи, отримані від здачі в оренду земельних ділянок**). Саме рівень НГО є однією з причин суттєвого недоотримання сільськими громадами надходжень від землі через різноспрямованість динаміки реальної нормативно-грошової оцінки (НГО) та реальної доданої вартості у сільському господарстві.

В Україні (Рисунок 3) темпи зростання НГО (які визначаються адміністративно) суттєво відстають від темпів зростання прибутковості аграрного сектору. Через те, що НГО «не встигає» за зростанням прибутковості, аграрії все меншу і меншу частку своїх прибутків віддають на розвиток сільської місцевості у вигляді податків та платежів. Більше того: у 2018 році НГО в середньому ще й зменшилася (за новою Методикою), що зменшило податкове навантаження на аграріїв і в номінальному вираженні (більш детально аналіз ситуації тут).

Рисунок 3. Динаміка реальної доданої вартості в сільському господарстві та НГО (нормативно грошової оцінки)

Джерело: World Bank WDI (2018), Держгеокадастр та Держстат

Як не парадоксально, але мораторій на купівлю-продаж земель сільгосппризначення є фундаментальною причиною ситуації з НГО, оскільки відсутність ринку передбачає відсутність ринкової ціни, а відтак і потребу в такій штучній конструкції як НГО для потреб оподаткування. Відкриття ринку землі має сприяти вирішенню проблеми заниженої бази оподаткування, оскільки дозволить спиратися на ринкову вартість землі при розрахунку податкових зобов’язань і наблизити їх до справедливого (вищого) рівня. Звичайно, за умов вкрай обмеженого ринку землі до 2024 року важко сподіватись на справедливу ціну через досить обмежений попит, проте вже з 2024 можна очікувати суттєво більший попит і, відповідно, наближення до справедливої вартості землі. Модельні розрахунки вказують на те, що якби з самого початку був запроваджений ліберальний ринок землі з мінімумом обмежень та підтримкою сільгоспвиробників, то можна було б очікувати двократне зростання вартості землі.

Рисунок 4. Структура надходжень місцевих бюджетів

Джерело: Власна презентація на основі даних річних звітів Державної Казначейської Служби України

Рисунок 5. Частка надходжень від податків, пов’язаних з землею у власних та загальних податкових надходженнях місцевих бюджетів

Джерело: Власна презентація на основі даних річних звітів Державної Казначейської Служби України

Низький рівень управління земельних ресурсів в Україні – причина низьких бюджетних надходжень

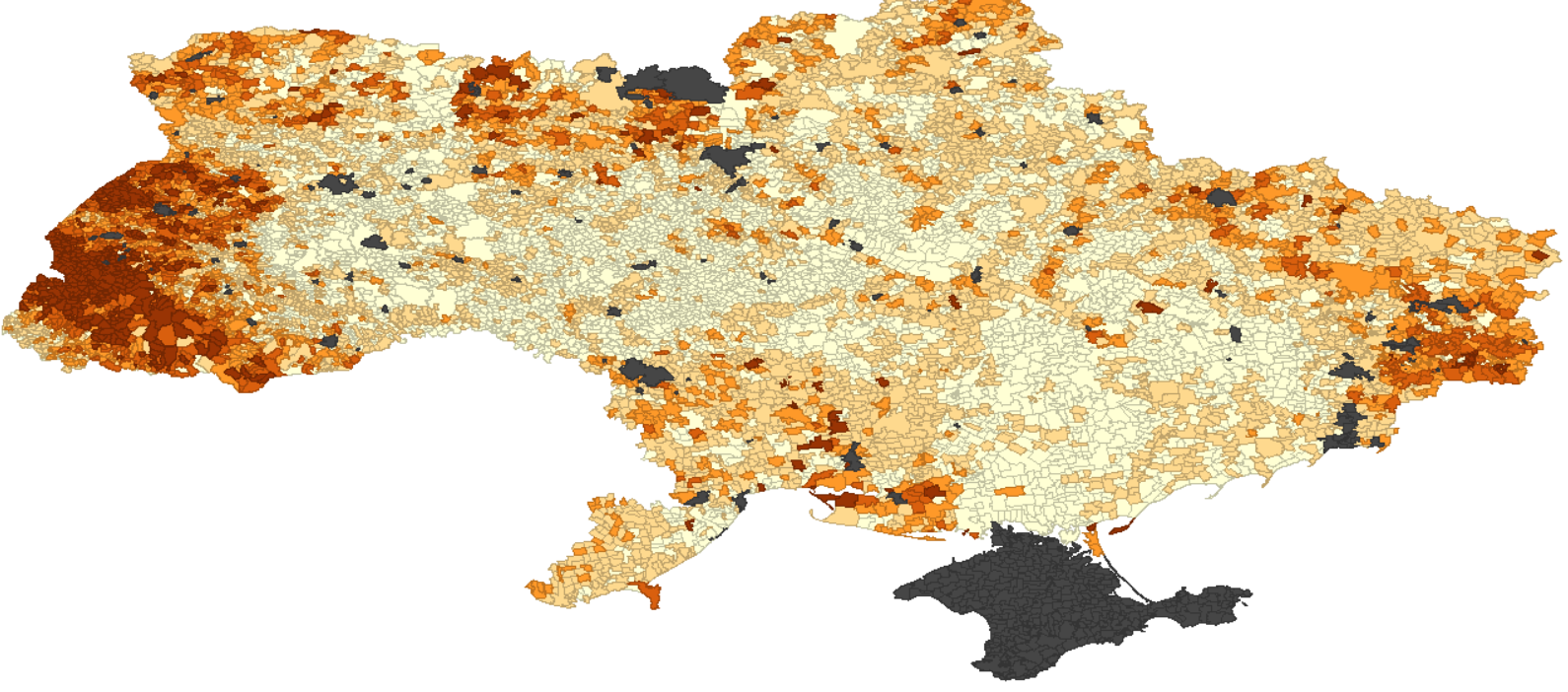

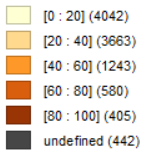

Іншою важливою причиною неотримання місцевими бюджетами надходжень, що генеруються землею, є недостатньо ефективне управління земельними ресурсами про що свідчить помітна частка незареєстрованих земель. В цілому по Україні за даними Держгеокадастру середня частка незареєстрованих земель становить близько 28% території (Рисунок 6).

Рисунок 6. Частка незареєстрованих земель, %

Джерело: Власна презентація на основі даних Держгеокадастру. Клаптики – це сільські та селищні ради відповідно до адміністративно устрою країни. Цифри в квадратних дужках – відсоток незареєстрованих земель. Цифри в круглих дужках – кількість сільських та селищних рад.

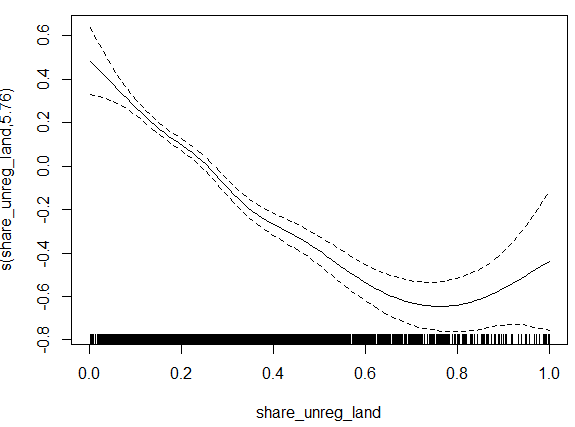

Аби емпірично перевірити залежність між часткою незареєстрованих земель та податковими надходженнями від вищезгаданих чотирьох статей, нами побудовано непараметричну модель і отримано графічне відображення залежності між відсотком незареєстрованих земель та податковими надходженнями на гектар і рівнем виконання бюджету за цими статтями (Рисунок 7). Як бачимо є доволі сильна негативна кореляція між обсягом податкових надходжень, які генерує земля, та часткою незареєстрованих земель.

Рисунок 7. Співвідношення бюджетних надходжень, що генерує земля (на га – вертикальна вісь) та частки незареєстрованих земель (горизонтальна вісь)

Яким чином земельна реформа підвищує спроможність громад до розвитку

Як уже неодноразово говорилось, земельна реформа не обмежується лише законопроєктом №2178-10 про обіг земель сільгосппризначення, а містить пакет із щонайменше 8 законопроєктів, котрі розглядаються парламентом, та комплекс заходів з підвищення прозорості управління земельними ресурсами. Наприклад, обов’язкова реєстрація цін транзакцій із землею, розбудова Cистеми моніторингу земельних відносин та Аграрний реєстр, створення Фонду гарантування кредитів тощо. Запропонований пакет законопроектів вирішує вищезгадані проблеми таким чином.

1) Мораторій та НГО

Законопроєкт №2178-10 скасовує мораторій і разом з іншими законами запроваджує цивілізований обіг земель сільгосппризначення. Одним із основних наслідків, які очікуються, є підвищення цін на оренду та вартість сільгоспземель та появу «нормальної» ринкової ціни. Маючи ринкову ціну, можна буде перейти до неї як до бази оподаткування й таким чином генерувати справедливі податкові надходження з кожного гектару сільгоспземель. Звичайно, ухвалений 30 березня законопроект відтерміновує це принаймні до 2024 року, проте такий розвиток подій неминучий.

2) Підвищення якості управління земельними ресурсами

У цьому напрямку «фронт робіт» земельного пакету доволі широкий і в першу чергу спрямований на підвищення ефективності використання земель державної та комунальної власності, котрі наразі є джерелом масової корупції та значних бюджетних втрат (див. тут і тут). Дизайн вирішення цього питання виглядає таким чином:

- Передача приблизно 5,5 млн га державних сільгоспземель (з наявних 7,2 млн га), що розташовані за межами населених пунктів, у комунальну власність громад у рамках реформи децентралізації. А також передача функцій управління земельними ресурсами від Держгеокадастру на місцевий рівень (законопроєкт №2194). Це дасть сільським громадам додатковий ресурс розвитку та можливість краще управляти земельними ресурсами на місцях.

- Визначення правил розподілу земель під час приватизації сільгоспугідь державних та комунальних підприємств (законопроєкт №3012-1, до 3 млн га). При приватизації цих сільгоспугідь пропонується таке:

- до 40% від загальної площі сільгоспугідь безоплатно передаватимуться у приватну власність працівникам підприємств;

- до 20% від загальної площі сільгоспугідь безоплатно передаються у власність бійцям АТО та ООС;

- не менше 40% від загальної площі сільгоспугідь продаватимуться або передаватимуться в оренду на прозорих земельних торгах.

- Державні та комунальні землі будуть продаватись або передаватись в оренду виключно на прозорих електронних земельних аукціонах (законопроєкт №2195).

Із врахуванням ухваленого законопроекту №2178-10, певно, наразі можна говорити про передачу державних та комунальних земель сільськогосподарського призначення лише в оренду, оскільки безстроково заборонений продаж земельних ділянок сільгосппризначення державної та комунальної власності. Проте ефективність земельних аукціонів доволі показова. З 2016 року продаж прав оренди на державні землі сільгосппризначення відбувається виключно через земельні торги (аукціони). Це привело до суттєвого зростання вартості оренди державних земель. В 2016 році ціна оренди через земельні аукціони становила 2249,8 грн/га, в той час як вартість оренди за землі держвласності на безконкурентних засадах за договорами минулих періодів була лише 940 грн/га. Для порівняння, середня вартість оренди приватних сільгоспземель (т.з. паїв) у 2016 році була 1093,4 грн/га проти 862 грн/га в 2015 році. Більше того, цей розрив між вартістю оренди приватних та державних земель збільшився в 2018 році (3 431,5 грн/га – середня вартість оренди державних сільгоспземель на аукціонах).

Таким чином запуск повноцінного ринку землі у вигляді запропонованого пакету земельних законів та інших супровідних заходів має стати відчутним поштовхом до розвитку сільських громад. Децентралізація земельних відносин (передача державних сільгоспземель у комунальну власність та передача повноважень з управління земельними ресурсами на місцевий рівень) поліпшить якість управління земельними ресурсами. Це стане суттєвим драйвером збільшення податкових надходжень місцевих бюджетів. Це особливо необхідне для розвитку сільських громад за умов зростання рівня їх самостійності у рамках реформи децентралізації.

Запуск пілоту Аграрного реєстру є важливим кроком на шляху до подолання проблеми наявності незареєстрованих земель, що є одним із чинників розриву між фактичним та економічно можливим рівнем бюджетних надходжень. Скасування мораторію та відкриття вільного ринкового обігу земель сільськогосподарського призначення створить умови для розрахунку податкових зобов’язань на основі їх реальної (ринкової) вартості. Це є вагомим фактором для зростання надходжень місцевих бюджетів.

* Рівень бідності за відносним критерієм – частка осіб, рівень доходів яких нижчий 75% медіанного рівня середньодушових еквівалентних витрат для населення України в цілому (тобто нижчий 75% рівня витрат, який знаходиться в середині упорядкованого за зростанням середньодушового показника витрат ряду населення України)

** Ставки податків такі: 1% – максимальна ставка оподаткування земельним податком для сільгоспугідь, проте реальна ставка значно менше 1%, 0,95% – максимальна ставка єдиного податку 4-ої групи, і платники єдиного податку звільняються від сплати земельного податку з орендованої або власної землі, а також податку на прибуток. Не менше 3%, але не більше 12% – ставка оренди для державних та комунальних земель. У переважної більшості громад ставки місцевих податків та зборів встановлені не на максимальному рівні. У будь-якому разі ставки оподаткування залишаються відносно стабільними, і динаміка надходжень до місцевих бюджетів цілком залежить від динаміки зміни НГО.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний