Сьогодні уряд (знову) розробляє податкову реформу. Проте, складається враження, що він або не має загального бачення основного напрямку змін, або тримає його в секреті. На мою думку, щоб залучити як іноземні, так і внутрішні інвестиції, податкова система України має бути хоча б трохи кращою, ніж у сусідніх країнах.

Влітку 2015 року уряд має намір прийняти “справжню” податкову реформу, яка набере чинності з 1 січня 2016 року та усуне недоліки “попередньої” реформи, прийнятої 28 грудня 2014 року, що отримала негативні відгуки українського бізнесу. Відповідно, для розробки змін до Податкового кодексу залишилось лише близько трьох місяців. Тим не менш, веб-сторінка робочої групи, відповідальної за розробку реформи, практично порожня – там розміщені положення Коаліційної угоди та Програми уряду, які або вже прийняті або занадто загальні. Натомість, в засобах масової інформації ведеться активне обговорення майбутньої податкової реформи (наприклад, тут і тут).

Враховуючи, що «ідеальної» податкової системи не існує, яка податкова система потрібна Україні? Моя відповідь – дещо краща за податкову систему сусідніх країн. Пам’ятаєте старий анекдот: два зайці втікають від вовка, і один каже іншому: «Ти все одно не зможеш бігти швидше за вовка.» – «Мені не потрібно бігти швидше від вовка, мені потрібно бігти швидше від тебе.»

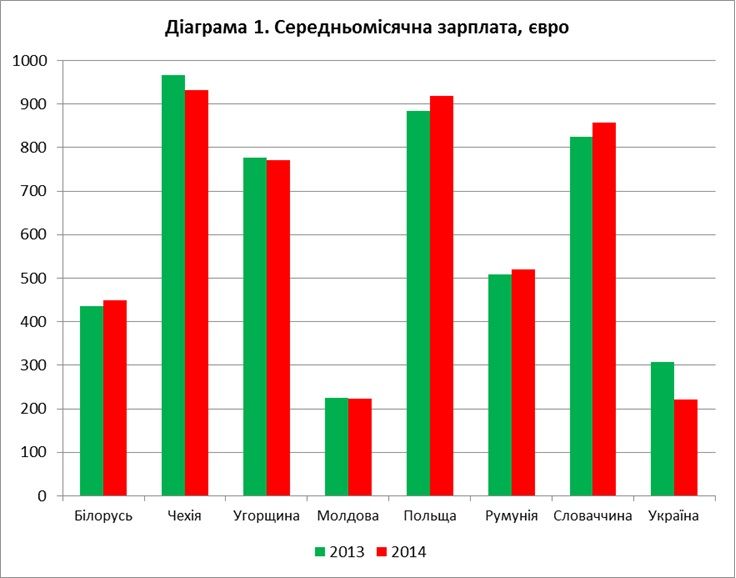

Сьогодні, коли іноземні компанії залишають Росію, виникає природне запитання – чому б не залучити цей капітал до України? Із цього випливає наступне питання – чому іноземні компанії хотіли б інвестувати в Україну, яка її конкурентна перевага перед сусідніми державами? Перше, що спадає на думку – це заробітна плата (діаграма 1). Українська робоча сила не менш кваліфікована, ніж польська чи румунська, проте в 2-3 рази дешевша.

Джерело даних: статистичні органи відповідних країн

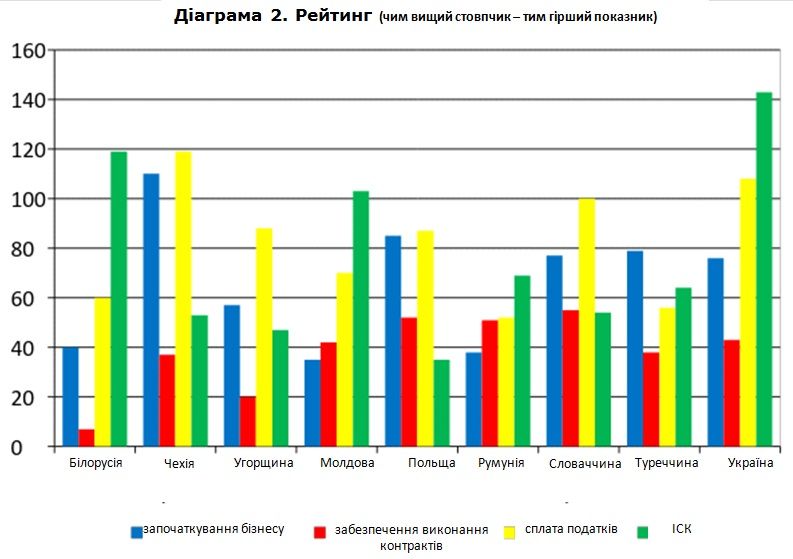

Проте, лише дешевої робочої сили замало для залучення інвестицій. Набагато важливішим фактором є регуляторне середовище. На Діаграмі 2 порівнюються деякі показники рейтингу легкості ведення бізнесу Doing Business та Індекс сприйняття корупції (ІСК) в Україні та сусідніх країнах. Бачимо, що за такими показниками як “започаткування бізнесу”, “забезпечення виконання контрактів” та “сплата податків” Україна співставна з країнами Східної Європи та Туреччиною, але індекс сприйняття корупції у нас значно вищий. Думаю, що система оподаткування суттєво впливає на показник ІСК.

Джерело: Звіт Світового банку з рейтингу легкості ведення бізнесу Doing Business-2015, Індекс сприйняття корупції – 2014 від Transparency International

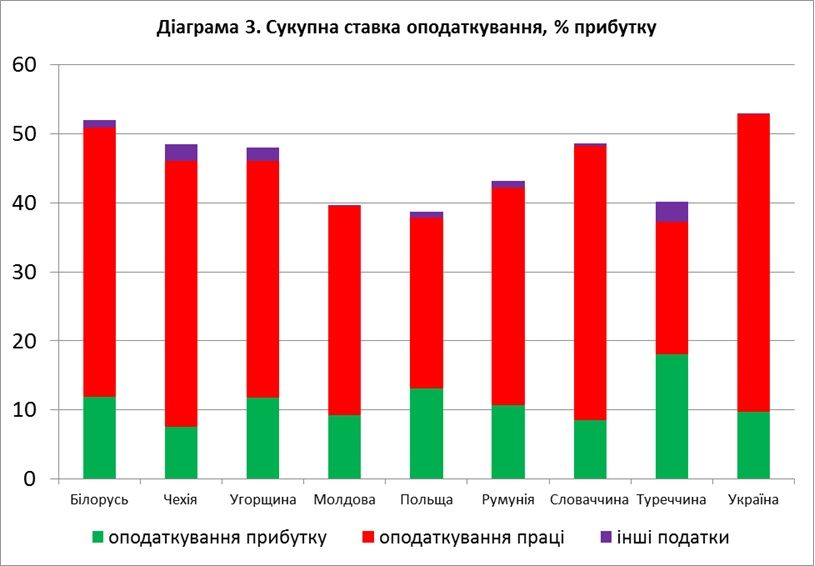

Розглянемо систему оподаткування. Діаграма 3 показує, що за оподаткуванням прибутку Україна практично не відрізняється від сусідніх країн, але рівень оподаткування праці (ПДФО та ЄСВ) в Україні один із найвищих у групі. Безперечно, проблема ЄСВ та “зарплати в конвертах” усім відома. Проте, діаграма 3 показує, що без вирішення цієї проблеми інвестиційна привабливість України буде значно нижчою порівняно з сусідніми країнами. Оскільки іноземні інвестори платять “білі” зарплати, приходячи в Україну, вони одразу опиняються в менш вигідному становищі порівняно з вітчизняними компаніями, які використовують “сірі” схеми оплати праці. Зрозуміло, що така ситуація не є привабливою для інвесторів.

Джерело: Звіт Світового банку щодо рейтингу легкості ведення бізнесу Doing Business-2015

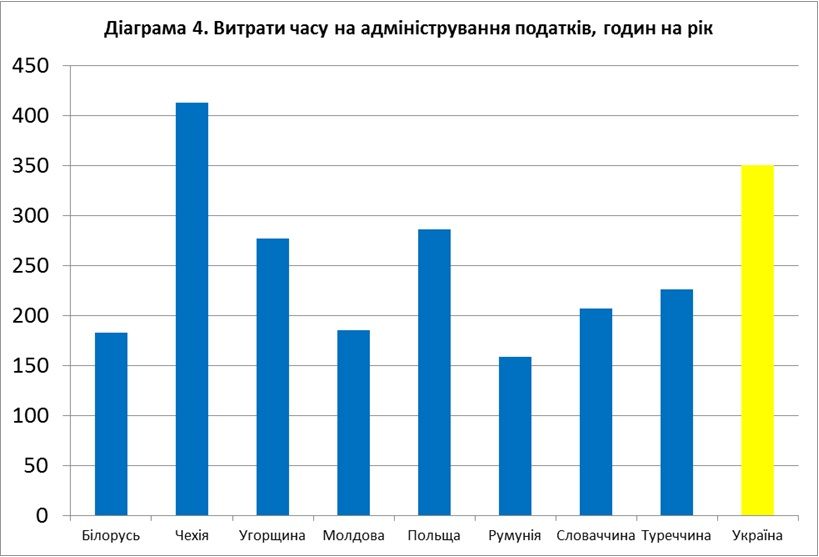

Діаграма 4 вказує на ще один суттєвий недолік української податкової системи порівняно з нашими сусідами: Україна посідає друге місце за витратами часу на адміністрування податкових платежів – 350 годин на рік (припускаючи восьмигодинний робочий день, це два місяці повної зайнятості!).

Джерело: Звіт Світового банку щодо рейтингу легкості ведення бізнесу Doing Business-2015

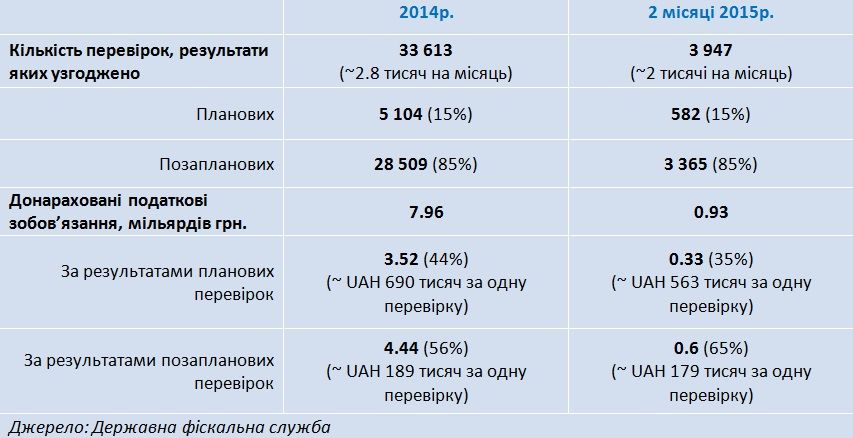

Нарешті, наступна таблиця демонструє ще один аспект податкового адміністрування, мабуть найбільш неприємний для бізнесу – податкові перевірки. З червня 2014 року Державна фіскальна служба публікує дані про кількість податкових перевірок та донараховані суми податкових платежів. Розглядаючи таблицю, пам¢ятаймо, що для малих підприємств (із річним доходом не більше 20 мільйонів гривень) діє мораторій на проведення податкових перевірок. Останні дані про розподіл підприємств за розмірами доступні за 2013 рік. На той час річний дохід менший за 20 млн. грн. (тоді 2 млн. євро) мали близько 5% підприємств. Припускаючи, що розподіл підприємств за розміром є досить сталим, наприкінці 2014 року налічувалось близько 30 тис. «не малих» підприємств, на яких можна було проводити податкові перевірки. Відповідно, в середньому кожне з таких підприємств може очікувати проведення такої перевірки принаймні раз на рік. Донараховані за результатами перевірок суми податків також доволі значні.

З вищенаведеного аналізу випливають такі напрямки податкової реформи:

- Зниження податків на працю і хоча б невелике зниження загального рівня оподаткування підприємств. Відповідне зниження доходів можна компенсувати за рахунок податків на споживання.

- Скорочення часу на адміністрування податкових платежів, щоб зробити сплату податків вигіднішою за ухиляння. Необхідною умовою цього є чіткі, зрозумілі та детально прописані положення Податкового кодексу (великий обсяг Податкового кодексу – це не проблема), щоб обмежити «свободу» прийняття рішень Фіскальною службою та податковими інспекторами.

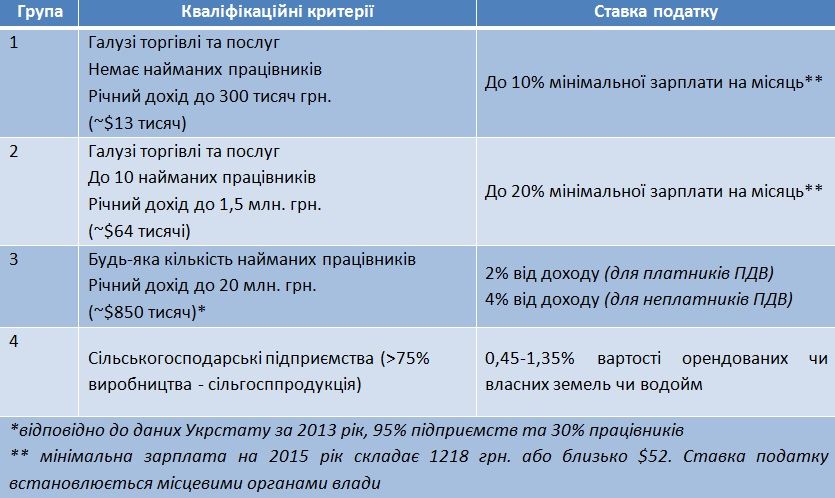

- Після суттєвого вдосконалення процедур оподаткування, потрібно залишити зі спрощеної системи оподаткування тільки фіксований податок (групи 1 і 2 з таблиці нижче), щоб у власників підприємств не виникало стимулів залишатись малими чи подрібнювати свій бізнес. Рости для бізнесу – це нормально, і не потрібно карати великі підприємства за їхній розмір.

Додаток. Спрощена система оподаткування

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний