Як зрозуміти, чи навчилася українська влада розважливо планувати свої доходи та витрати? Як однією шкалою оцінити 4 тисячі слів тексту, та 2-3 тисячі рядків таблиць Державного бюджету і зрозуміти – цього року планування стало якіснішим чи ні? Відповідь – у нашому рейтингу, який враховує дотримання бюджетної процедури та найважливіші параметри бюджету.

З 2018 року VoxUkraine розраховує рейтинг бюджетних процесів. Рейтинг показує, наскільки процес ухвалення бюджету відповідає Бюджетному кодексу. А також наскільки злагоджено працюють Мінфін та Верховна Рада. Адже не секрет, що під час ухвалення бюджету відбуваються як “торги”, так і “шантаж” – депутати намагаються профінансувати важливі для них проєкти, тоді як Мінфін прагне зберегти реалістичність головного кошторису країни та полегшити для себе його виконання.

Отже, перший рейтинг бюджетів враховував дотримання термінів його ухвалення та те, наскільки депутатам вдавалося “роздути” видатки та дефіцит бюджету порівняно з первісною версією поданою Мінфіном. У 2020 році ми додали до рейтингу ще один фактор – кількість положень законодавства призупинених законом про бюджет (адже загалом цього робити не можна). Цього року ми додали до рейтингу ще один фактор – контрциклічність бюджетного дефіциту. А саме, під час економічних криз дефіцит може підвищуватись, бо уряд намагається підтримати економіку, проте в періоди зростання дефіцит має бути низьким. Докладна методологія – наприкінці статті.

Загальний рейтинг

Найкращим залишається бюджет на 2019 рік, який складало Міністерство фінансів під керівництвом Оксани Маркарової, а ухвалювала Верховна Рада VIIІ скликання (цей бюджет ухвалювався у тісній співпраці з МВФ). Бюджет минулого (2020) року – на другому місці.

| Міністр, який готував бюджет | Бюджетний рік | Загальний бал (середнє із рейтингів за всіма категоріями) | Загальний рейтинг |

| Маркарова Оксана | 2019 | 5.00 | 1 |

| Маркарова Оксана | 2020 | 5.71 | 2 |

| Мітюков Ігор | 2001 | 6.00 | 3 |

| Данилюк Олександр | 2017 | 6.00 | 3 |

| Ярошенко Федір | 2012 | 6.14 | 5 |

| Марченко Сергій | 2021 | 7.14 | 6 |

| Мітюков Ігор | 2002 | 8.86 | 7 |

| Данилюк Олександр | 2018 | 9.29 | 8 |

| Шлапак Олександр –

Яресько Наталія Енн |

2015 | 9.86 | 9 |

| Яресько Наталія Енн | 2016 | 10.29 | 10 |

| Азаров Микола | 2004 | 10.86 | 11 |

| Ярошенко Федір | 2011 | 10.86 | 11 |

| Пинзеник Віктор | 2009 | 11.14 | 13 |

| Пинзеник Віктор | 2006 | 11.86 | 14 |

| Юшко Ігор –

Азаров Микола |

2003 | 12.00 | 15 |

| Азаров Микола | 2007 | 12.00 | 15 |

| Колобов Юрій | 2013 | 13.00 | 17 |

| Колобов Юрій | 2014 | 14.00 | 18 |

| Азаров Микола | 2005 | 14.14 | 19 |

| Ярошенко Федір | 2010 | 14.14 | 19 |

| Пинзеник Віктор | 2008 | 14.43 | 21 |

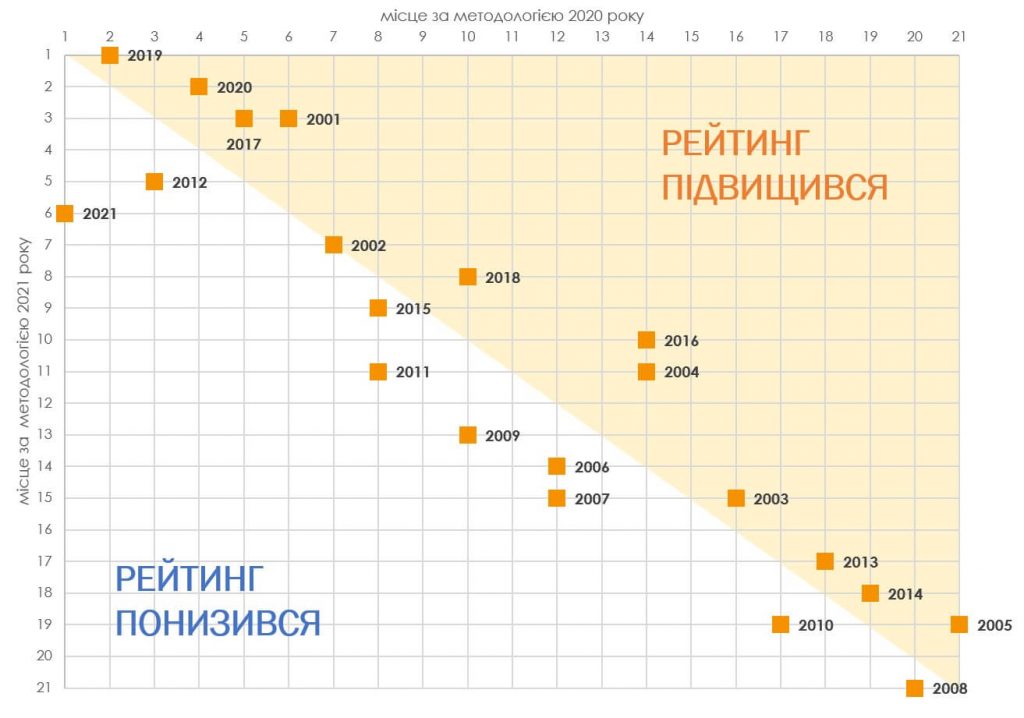

Як бачимо з рис. 1, включення нового показника не надто змінило рейтинг бюджетів. Найбільше новий показник змінив позицію бюджету поточного року – мінус 5 позицій, та бюджету 2016 року – плюс 4 позиції, але для більшості бюджетів зміна в межах 1-2 позицій.

Рисунок 1. Рейтинги бюджетів за 2020 та 2021 роки.

Джерело: розрахунки авторки

Бюджет 2021 наразі знаходиться на 6 місці. Якщо застосувати до нього методику минулого року, він вийде на перше місце, тому що під час розгляду бюджету в парламенті його видатки та дефіцит знизилися. Проте розмір бюджетного дефіциту іще до депутатського голосування був удвічі вищим за дозволений Бюджетним кодексом і залишився великим навіть після скорочення. Далі коротко розглянемо окремі показники, за якими ми розрахували рейтинг.

Терміни ухвалення бюджетів: повернення до нормальності

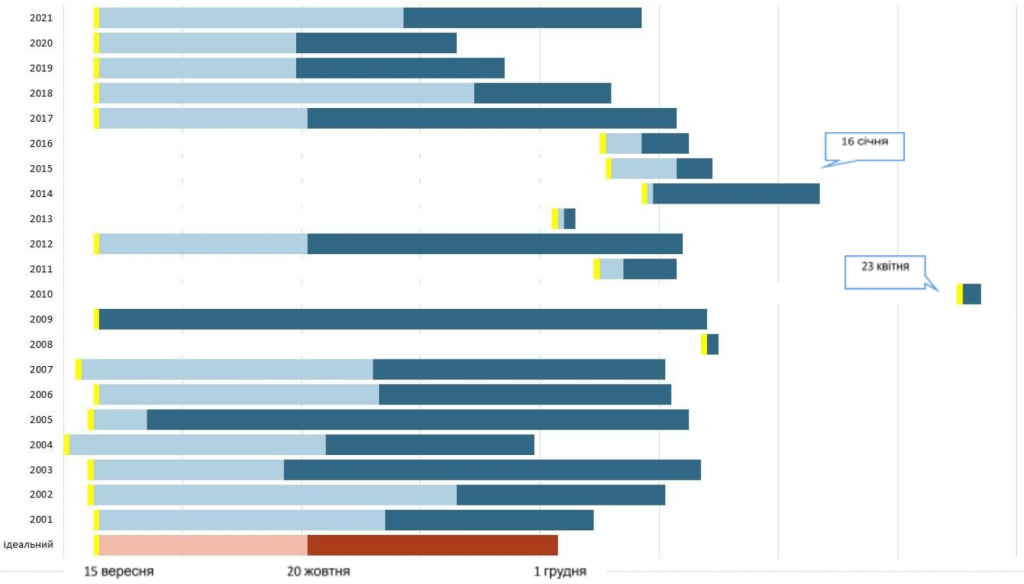

Як видно з рис. 2, останнім часом і уряд, і депутати намагаються дотримуватися термінів розгляду бюджету передбачених у бюджетному кодексі, хоча майже завжди розгляд бюджету до другого читання триває довше, ніж заплановано.

Рисунок 2. Порівняння бюджетного процесу з “ідеальним” (передбаченим БК)

Джерело: складено автором. Червоним кольором позначено бюджетний процес передбачений у БК, синім – фактичний. Темніші кольори – розгляд бюджету у 2 читанні, світліші – у першому. Жовтим відзначена дата внесення бюджету Кабміном до парламенту.

Ми бачимо, що бюджет на 2008, 2011, 2013-2016 роки ухвалювався “під ялинку” (а бюджет на 2010 рік – під перше травня). Тобто уряд пізно вносив бюджет до парламенту, а парламент достатньо швидко його розглядав. Рекордним тут є 2010 рік, бюджет якого уряд подав до парламенту 23 квітня 2010, а вже за 4 дні бюджет ухвалили. Блискавичним було ухвалення бюджету на 2008 та 2013 роки – три та чотири дні відповідно. Зрозуміло, що за такий термін парламентарі не встигають опрацювати бюджет, а отже, механічно підтримують пропозиції уряду. На нашу думку, така ситуація погана, як і затягування з ухваленням бюджету. Адже парламент повинен брати участь в ухваленні законів, а не просто “ставити печатку” на рішеннях уряду.

Зміна видатків та дефіциту бюджету

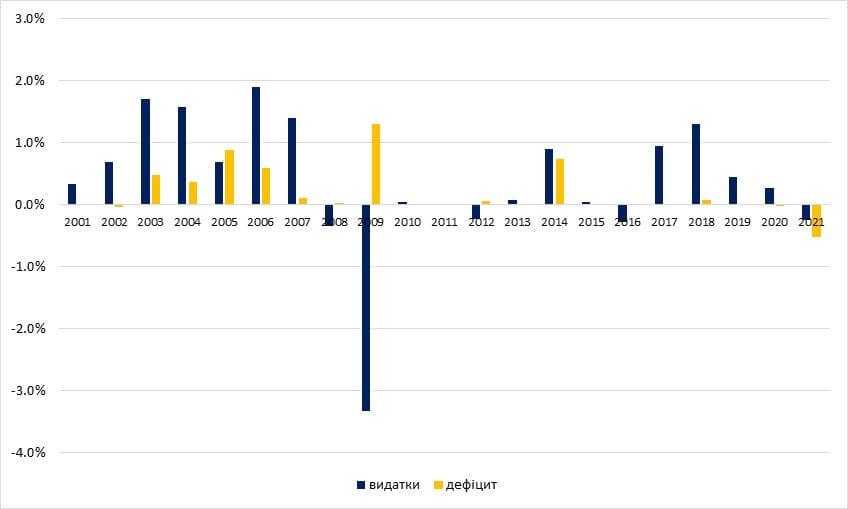

Народні депутати завжди прагнуть підвищити видатки бюджету, і, як правило, їм це вдається (рис. 3). Зниження видатків бюджету під час його розгляду в парламенті відбулося у кризові 2008-2009 та 2015 роки, коли Україна фактично не мала коштів для фінансування дефіциту бюджету, окрім програми МВФ. Скорочення видатків на 2012 рік, скоріш за все, було зумовлене тісною співпрацею парламенту та уряду. Під час розгляду бюджетів на 2001-2002 та 2017-2020 роки парламент підвищував бюджетні видатки, але не дефіцит, тобто парламентарям вдавалося знайти додаткові джерела доходів для своїх забаганок. Втім, видатки бюджету в Україні стабільно недовиконуються на 2-5%. Тому можливо, що уряди погоджуються на підвищення видатків в обмін на голосування за бюджет, а згодом де-факто скорочують видатки. Звісно, така ситуація не підвищує якість бюджетного планування.

У бюджетах на 2003-2006, а також на 2014 рік, парламент разом з видатками підвищував дефіцит бюджету. Тобто фактично депутати поставили уряду задачу знайти (залучити на внутрішньому чи зовнішньому ринку) додаткові кошти для фінансування дефіциту. Втім, у 2003-2007 роках, під час світового економічного буму, зробити це було доволі просто. Можливо, тому уряди не надто опиралися забаганкам депутатів.

Рисунок 3. Різниця видатків та дефіциту бюджету між редакцією поданою КМУ та остаточною редакцією, % від прогнозного ВВП відповідного року

Джерело: розрахунки авторки. Примітка: позитивне значення – це зростання видатків та дефіциту, негативне – скорочення

Недалекоглядна фіскальна політика

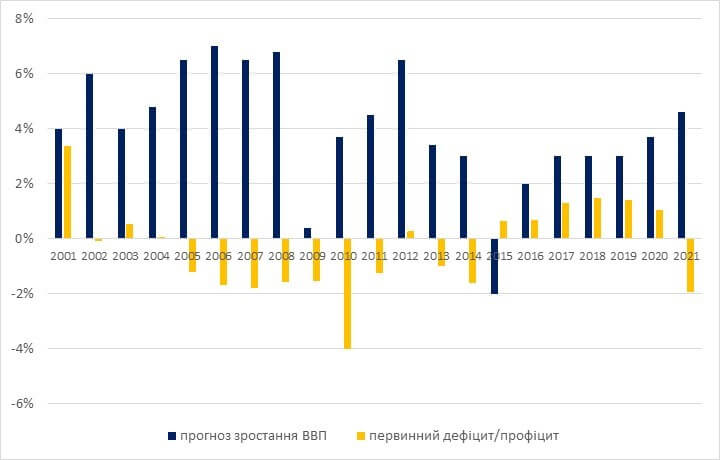

Розглянемо докладніше новий показник, який ми включили до розрахунку рейтингу цього року, – первинний дефіцит. В теорії, в роки економічного зростання країна повинна мати первинний профіцит та скорочувати державний борг, а під час кризи – позичати кошти та фінансувати дефіцит. На практиці переважну більшість розглянутого нами періоду це було не так (рис. 4). Недалекоглядна політика 2005-2014 років призвела до того, що у 2015 році, незважаючи на кризу, Україна мусила обмежити дефіцит бюджету та мати первинний профіцит, хоча й невеликий.

Цього року, незважаючи на позитивний прогноз економічного зростання, уряд та парламент ухвалили бюджет з первинним дефіцитом. Щоправда, зважаючи на ситуацію з пандемією, цілком можливо, що видатки уряду на підтримку людей та бізнесу цього року будуть все ще вищими, ніж зазвичай.

Рисунок 4. Прогнозоване зростання ВВП (%) та первинний дефіцит бюджету затверджений ВР (% від прогнозного обсягу ВВП)

Джерело: розраховано авторкою. Примітка: на 2020 рік узято бюджет затверджений у 2019 році – на той час прогноз зростання ВВП був позитивним.

Обмеження видатків передбачених іншими законами

Нарешті, останній показник рейтингу – це кількість законів, дію яких призупиняє закон про державний бюджет. Я видно з рис. 5, з 2009 року ця кількість стала значно меншою. Можливо, причиною цього є рішення Конституційного суду про те, що законами про бюджет не можна зупиняти дію інших законів. Тим не менш, така практика триває. Однією з причин її продовження є те, що в деяких законах зафіксовано мінімальний розмір видатків на певну сферу у відсотках до ВВП чи бюджету. Інколи уряд не має можливості профінансувати цю сферу в передбаченому обсязі, а інколи – пріоритизує інші види видатків.

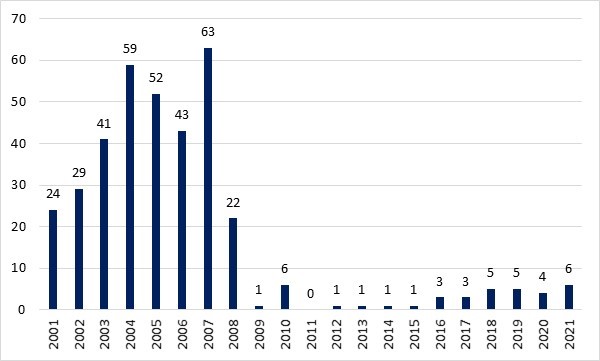

Рисунок 5. Кількість законів, які призупиняє закон про державний бюджет

Джерело: розрахунки авторки

Наприклад, уже шостий рік поспіль зупиняється стаття 241 Бюджетного кодексу, яка передбачає фінансування Державного фонду регіонального розвитку у розмірі не менш як 1% прогнозного обсягу доходів загального фонду держбюджету. Крім того, на 2021 рік призупинено обмеження дефіциту бюджету (3% ВВП), державного боргу (60% ВВП) та обсягу видачі державних гарантій (3% доходів загального фонду). У зв’язку з кризою 2020 року державний борг виріс із 49% ВВП на кінець 2019 року до 61% на кінець 2020 року. І хоча МВФ прогнозує, що на кінець 2021 року держборг знизиться до 58% ВВП, уряд, вочевидь, хоче перестрахуватися призупиняючи це обмеження. Державні гарантії на цей рік плануються в обсязі 9,3% доходів загального фонду Держбюджету. Ми бачимо у цій статті бюджету великі ризики, проте це є темою для окремого допису.

Також на 2021 рік призупинено положення про:

- зарахування до місцевих бюджетів частини надходжень від видачі ліцензій на проведення лотерей,

- встановлення мінімальних окладів для судових експертів у розмірі 10 прожиткових мінімумів,

- компенсацію населенню, яке проживає на території зони спостереження із ризиком радіаційного забруднення (це положення призупиняється вже втретє),

- затвердження програми медичних гарантій у складі закону про держбюджет (зупиняється вдруге),

- створення регіональних представництв ЦВК.

Крім того, зупинено списання заборгованості перед ДП “Енергоринок” та “Укренерго” державних шахт, підприємств, які постачають воду, а також тих, які до 2015 року постачали електроенергію на окуповані території Донецької та Луганської областей. Відповідно докапіталізація Укренерго та державних виробників електроенергії за рахунок випуску ОВДП також не проводитиметься.

Нарешті, закон про бюджет традиційно містить положення про те, що доплати людям певних професій встановлені окремими законами та фінансування медичних послуг проводитиметься виходячи з можливостей бюджету (тобто в менших обсягах, ніж прописано у відповідних законах).

Звісно, можна було б нарікати на Мінфін та депутатів, які підтримали бюджет, за те, що фінансування певних сфер відбувається в нижчому обсязі, ніж передбачено законом (і деякі політики активно це роблять). Проте від ухвалення закону про мінімальний рівень фінансування певних видатків більше коштів у бюджеті не з’явиться. Вони можуть надійти лише в результаті прискорення економічного зростання, для чого перш за все потрібен захист прав власності та реформи спрямовані на створення ринків та захист конкуренції.

Матеріал підготовлено в рамках проекту Budget Watchdog, що реалізується за підтримки Уряду Німеччини через проект «Ефективне управління державними фінансами ІІІ», що реалізується Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH.

Методологія рейтингу

У бюджетному рейтингу ми оцінюємо саме ті аспекти, що перебувають під контролем Міністерства фінансів та Верховної ради. Ми формуємо показники так, щоб вони якомога менше залежали від економічної ситуації в країні, адже дії нинішнього міністра фінансів та парламенту лише частково на неї впливають (є ще світова економічна ситуація, політика попередників, поведінка бізнесу тощо).

Так, три із семи індикаторів оцінюють вчасність основних етапів ухвалення бюджету – щоб прийняти хороший бюджет, необхідно достатньо часу для обговорення у комітетах; крім того, депутати можуть вказувати на важливі проблеми регіональних масштабів, які не було враховано під час складання бюджету, і на які варто перерозподілити державні фінанси. Отже, ми вважаємо негативом як занадто довгий, так і занадто швидкий розгляд бюджету.

З іншого боку, не всі парламентські зміни бюджету позитивні. Ми уже писали про масштаби депутатських «забаганок», що загалом вимірюються сумою з дванадцятьма нулями (статистика за «забаганками»-2021 скоро також буде опублікована). Необгрунтоване збільшення видатків та розбалансування бюджету – це загроза макроекономічній стабільності країни. Тому ще два індикатори рейтингу показують, наскільки видатки та дефіцит бюджету було «роздуто» під час обговорення у Верховній раді.

Нарешті, ми враховуємо, наскільки перекроювалося правове поле для створення саме такого бюджету. Мається на увазі негативна практика призупинки законом про бюджет інших законів, яка суперечить численним рішенням Конституційного Суду. Чим більше нормативних актів, положення яких були призупинені бюджетом, тим нижчу оцінку він отримує.

Детальну методологію та рейтинги бюджетів за кожним показником можна прочитати тут.

Цього року ми додали до рейтингу ще один показник, який вимірює те, наскільки уряд використовує фіскальну політику для “згладжування” впливу світових криз на українську економіку.

Включити до рейтингу первинний дефіцит ми вирішили спостерігаючи за дискусією довкола бюджету 2021 року. Адже обсяг як видатків, так і дефіциту (індикатори №4 і №5) протягом перебування бюджету в парламенті знизилися. Але загалом дефіцит у цьому бюджеті відносно ВВП уже в першій редакції (6% від ВВП) перевищував обмеження закладені бюджетним кодексом (3% від ВВП, стаття 14). Зрештою ухвалений дефіцит становить 5,47% від прогнозованого рівня ВВП.

Проте не можна просто знижувати рейтинг бюджету через те, що він дефіцитний. Потрібно враховувати обставини, за яких виник цей дефіцит. VoxUkraine вже пояснював, що під час рецесії уряд може мати дефіцит: економічна теорія дозволяє витрачати більше для того, щоб підтримувати економіку. А податки закономірно зменшуються, адже скорочується ділова активність.

Отже, якщо прогнозується зростання ВВП, уряд та парламент мають ухвалити бюджет з первинним профіцитом, якщо ж очікується спад, то тимчасово можна допустити дефіцит.

Як рахується новий показник: за кожним бюджетом знаходимо відношення первинного дефіциту до прогнозного ВВП. Якщо ж на плановий рік прогнозується спад економіки, і при цьому бюджет дефіцитний, вважаємо, що дефіцит рівний нулю. Потім проводимо ранжування. Що більший показник, то гірший рейтинг бюджету відповідного року.